Стоит ли инвестировать в 401k? Что я должен знать в 2022 году

Содержание Спрятать

Это потому, что у вас будет больше времени для сбережений и больше пособий, которых вы, возможно, не получите, если решите дождаться выхода на пенсию.

Итак, теперь вопрос: как вы это делаете?

Основная проблема 401 (k) заключается в том, что в нем так много вариантов, незнакомых терминов, условий и правил, что он вводит в заблуждение даже финансово подкованных вкладчиков.

Эта статья поможет сделать этот вызов простым, потому что вы узнаете все о 401k, в том числе о том, почему вам выгодно инвестировать в него.

Итак, я умоляю вас внимательно прочитать эту статью слово в слово, не бегая бегло, чтобы не упустить какой-либо момент. Я также разместил содержание выше, чтобы облегчить вам навигацию.

А теперь приступим!

Что такое 401 (К)?

Точно так же она известна как прямая государственная программа, которая направляет доллары до налогообложения от работодателя в план пенсионных сбережений.

Часто планы 401 (k) четко структурированы компанией и только поощряют таких сотрудников, как вы, тратить определенную сумму денег на пенсию.

Почему 401 (k)?

Обычно эта сумма составляет от 50 до 100 процентов ваших взносов, но не более 3–6 процентов от вашего годового дохода. Если ваш работодатель дает вам эти бесплатные деньги, вы можете ими воспользоваться.

Еще одно важное преимущество 401 (k) заключается в том, что он помогает сэкономить значительную сумму денег для выхода на пенсию с льготным налогообложением.

В 2020 налоговом году максимальный размер ежегодного взноса составляет 19,500 6,500 долларов США, при этом дополнительные 50 долларов США допускаются в качестве дополнительного взноса в год для участников в возрасте XNUMX лет и старше.

Существуют ли типы инвестиций 401 (K)?

Конечно, есть два основных типа инвестиций 401 (K): Roth и традиционный 401k.

Типы фондов, предлагаемые в 401 (k) s

Так же, как существуют разные типы 401 (k), также предлагаются средства. В 6 (k) s есть в основном 401 типов фондов. Они включают:

Взаимные фонды:

Паевые инвестиционные фонды являются наиболее популярным вариантом инвестирования в программах 401 (k), хотя некоторые из них начинают включать биржевые фонды (ETF). Паевые инвестиционные фонды варьируются от консервативных до агрессивных с широким диапазоном рейтингов между ними.

Сбалансированные, оценочные и умеренные фонды являются примерами паевых инвестиционных фондов. Многие крупные финансовые учреждения используют общий язык.

Консервативный фонд

Эта форма фонда инвестирует только в высококачественные облигации и другие безопасные активы. Ваши деньги здесь будут стабильно и предсказуемо расти, и вы их почти никогда не потеряете.

Фонд стоимости

Этот фонд находится в центре спектра рисков и в основном инвестирует в сильные, прибыльные предприятия, которые недооценены. Эти недооцененные компании обычно выплачивают дивиденды, но ожидается, что они будут медленно расширяться.

Специализированные фонды

Вы можете выбрать фонд с целевой датой на основе запланированной даты выхода на пенсию, чтобы оптимизировать свои вложения в это время. Это неплохой план. Когда фонд приближается к целевой дате, инвестиции перемещаются в более консервативный конец инвестиционного континуума.

Следите за комиссией при использовании этих средств. Некоторые из них значительно выше, чем в среднем по стране.

Сбалансированный фонд

Сбалансированный фонд может включать несколько более рискованных акций в дополнение к сочетанию в основном ценных бумаг и безопасных облигаций, или наоборот. Слово «умеренный» относится к умеренному уровню риска инвестиционных холдингов.

Фонд агрессивного роста

Фонд Aggressive Growth Fund все еще ищет следующего Apple (AAPL), но вместо этого может найти следующего Enron. Вы можете быстро стать богатым или быстро бедным. На самом деле стоимость фонда может сильно колебаться с течением времени.

Как работает 401k?

Также он ориентирован на паевые инвестиционные фонды и биржевые фонды.

Стоит ли инвестировать в 401 (k)?

Что ж, в 401 (k) стоит инвестировать, только важно, чтобы перед принятием этого решения вы рассмотрели эти два варианта:

Во-первых, если ваш работодатель готов, сделайте ему соответствующий взнос. При этом бесплатные деньги, которые вы получаете за него, будут служить ободряющим инструментом.

Во-вторых, если план позволит вам инвестировать в ETF и паевые инвестиционные фонды. Если это возможно, вы можете легко взять деньги и вложить их в обычную собственную IRA, а затем инвестировать их самостоятельно.

Когда мне следует инвестировать?

На самом деле, вы можете подумать, что вам не обязательно нужна 401 (k) сейчас, потому что вы недавно получили работу, а до пенсии еще очень далеко. По правде говоря, благодаря налоговым льготам и льготам от вашего работодателя теперь эти инвестиции стоят того.

Hсколько нужно инвестировать?

Для начала вы делаете минимальный платеж, который дает вам право на полное соответствие от вашего работодателя. А когда вы вносите полный годовой взнос, вы получаете полную экономию на налогах.

В последнее время большинство работодателей вносят чуть менее 50 центов за каждый доллар, вложенный сотрудником, до 6% от заработной платы. Это прибавка к зарплате в размере почти 3%.

Кроме того, вы эффективно уменьшаете свой федеральный налогооблагаемый доход на сумму, которую вы вносите в план.

Кроме того, по мере приближения выхода на пенсию вы можете начать откладывать больший процент своего дохода. Конечно, временной горизонт не такой уж и отдаленный, но сумма в долларах, вероятно, намного больше, чем в ваши предыдущие годы, учитывая инфляцию и рост заработной платы.

Теперь, если вы собираетесь выйти на пенсию, вложив 401 (k), вы можете снизить предельную налоговую ставку, внося взносы в план 401 (k) вашей компании. А когда вы выйдете на пенсию, ваша налоговая ставка может упасть, что позволит вам снимать эти средства по более низкой налоговой ставке.

Каковы преимущества плана 401k?

Прекрасный пенсионный опыт не придет по волшебству. Это требует эффективного планирования, которое начинается с ежемесячного откладывания денег, пока вы все еще работаете.

Если ваша организация использует планы 401k, вам повезло, потому что у плана 401k есть невероятные преимущества, которые редко можно найти.

Некоторые из них включают:

Есть ли недостатки?

Даже с многочисленными преимуществами, которые сотрудники получают от инвестиционного плана 401k, у этого варианта все еще есть недостатки. Некоторые из них включают:

Стоит ли знать еще больше о 401 (k)?

Ага. Вообще-то несколько вещей.

После того, как вы внесете свой вклад в 401 (k), вы должны считать, что эти деньги заблокированы для пенсии. Как правило, для лиц, не достигших возраста 59½ лет, применяется штраф в размере 10% и подоходный налог.

Если вы уволитесь с работы, вы можете вложить свой 401 (k) в IRA в онлайн-брокере или у Робо-консультанта. Это может дать вам больше контроля над вашей учетной записью и позволит вам получить доступ к большему выбору инвестиций.

План 401К: ограбление американцев в течение 40 лет

В 2018 году плану 401К исполнилось 40 лет. Для большинства работающих американцев это единственный инвестиционный инструмент для выхода на пенсию. Им с юности только и говорили, что нужно откладывать деньги на 401К. И тогда, волшебным образом, к старости они будут обеспечены хорошей пенсией, достаточной для безбедной жизни.

Почему не стоит праздновать 40-ю годовщину плана 401К

Конечно, выход на пенсию не всегда происходил таким образом. Предыдущее поколение смогло воспользоваться пенсионным планом. Они усердно работали всю жизнь с мыслью о том, что работодатель позаботится о них в старости.

Как указывает журнал «Time», план 401К не разрабатывался как полноценная замена пенсионной системе тех лет:

Чтобы быть справедливыми к авторам 401К, этот план не предназначался для создания полноценной основы для стабильной пенсии. Он всего лишь был компромиссом между налоговой службой и частными компаними, желавшими позволить своим сотрудникам самостоятельно формировать свои отчисления на пенсию. Налоговая служба на тот момент облагала налогами любые сбережения, приравнивая их к наличным деньгам. Конгресс США достиг компромисса. И в положении «Закона о доходах» 1978 года было указано: сотрудники могли отложить уплату налогов с тех сумм, которые выделялись на пенсионный план. Эта отсрочка действовала до момента снятия наличных с пенсионного счета.

Сейчас, спустя 40 лет, пенсии очень маленькие. А сотрудники компаний, чаще всего более состоятельные, всё ещё повсеместно платят взносы на план 401К. А менее состоятельные рабочие не имеют практически ничего. Оказалось, что корпорации прекрасно используют налоговые уловки в своих интересах. А финансовая индустрия пользуется ими для продажи финансовых инструментов людям, которые в этом не разбираются.

Почему план 401К — ужасен

Ещё одна плохая сторона

Зная все перечисленные недостатки, неужели кто-то ещё готов вкладываться в пенсионный план 401К?

На данный момент пока другой идеи. Крупные корпорации и финансовые структуры, зарабатывающие на неграмотности населения, не хотят упускать такую возможность. Компании часто обманывают своих работников, заставляя их поверить в прибыль от подобных инвестиций.

Для примера, приведу диалог с одним из слушателей моих лекций, который состоялся несколько лет назад:

— У меня есть к Вам один вопрос, — сказал он. — Я читал Ваше упоминание, что план 401К — худшие инвестиции. И я не понимаю, почему Вы это утверждаете.

— Что именно Вам не понятно?

— Большинство работодателей соответствуют нашим ожиданиям. Например, мой работодатель доплачивает в пенсионный фонд до 4% от моей зарплаты, если я оформляю добровольные отчисления в план 401К. Разве это не 100% прибыли на вклад? Почему это плохая инвестиция?

— Ну, это плохая инвестиция хотя бы потому, что это Ваши деньги. Послушайте, работодатель и так должен платить Вам эти деньги, как часть зарплаты. А они делают это только в том случае, если вы используете план 401К. В противном случае компания просто оставляет эту сумму себе. Таким образом, работодатели просто контролируют часть Ваших же денег.

Мышление работника

Молодой человек все ещё не понял до конца мою идею. Но было видно, что он задумался. Причина его непонимания в том, что он мыслит как наемный сотрудник, а не как владелец компании. Как работодатель, я знаю, что если бы не план 401К, мне пришлось бы доплачивать эти дополнительные несколько процентов к зарплате сотрудников. Иначе я был бы неконкурентоспособным.

Для меня, как работодателя, это является преимуществом. Ведь если работник не согласен на участие в плане 401К, то я могу вообще не платить эти деньги. Как и в случае, когда работник слишком рано увольняется из компании.

План 401К крадет ваши деньги

Исследования подтверждают мои слова. Согласно Стивену Генделю, расследование Центра Пенсионных Исследований показало следующее. При прочих равных условиях, сотрудники компаний, делающих доплаты в 401К, получают меньшую зарплату, чем сотрудники компаний, не делающих такие взносы. Фактически, разница в уровне зарплат примерно равна размеру взносов в план 401К.

Объясню ещё раз. Работодатель, не участвующий в плане 401К, вынужден платить более высокую зарплату, чтобы оставаться конкурентоспособным. Сотрудники такой компании получают «живые» деньги, вместо того, чтобы принудительно откладывать их в пенсионный фонд.

Видео о том, что такое план 401К

Нет финансовой грамотности — пользуйся планом 401К

Контроль — это важный аспект инвестирования. Откладывая деньги в пенсионный фонд, что происходит дальше? Наличные инвестируют в фондовый рынок. Фонды контролируются брокерами. Брокеры контролируются банками. Компании фондового рынка управляются советами директоров. Ни одно из звеньев этой цепи вам не подвластно.

Если вы хотите быть богатыми, нужно иметь финансовое образование. Только так можно иметь контроль над своими инвестициями. Поэтому я и предпочитаю вкладываться в инвестиции, свой бизнес или свои продукты. Чем выше уровень контроля, тем больше прибыль.

Конечно, подобные инвестиции требуют определённого финансового знания. А у большинства людей его нет. Это та причина, по которой для многих работников план 401К — не так уж и плох. Но вы же не входите в их число? Почему бы не оставить план 401К на обочине истории, спустя 40 лет с момента его появления?

Статья переведена и адаптирована с сайта: RichDad

О пенсионном счете 401k

401k — это пенсионный счет, на который работники коммерческих организаций в США могут перечислять часть своей зарплаты до уплаты налогов (обычный 401k) или после уплаты налогов (Roth 401k ). Распространена ситуация, когда при каждом пополнении пенсионного счета работником, работодатель в каком-то процентном отношении вносит свои средства (например, 50% от взноса работника). При этом максимальная годовая сумма взносов на этот счет лимитируется: в 2019 году — 19 000$ для лиц до 50 лет, и 25 000$ — для лиц, более старшего возраста.

Работник может инвестировать деньги на пенсионном счете в инструменты, выбранные работодателем. Обычно это взаимные фонды (аналог наших ПИФов), страховые контракты с гарантированной доходностью и др. Иногда данные фонды не доступны на розничном рынке, т.е. являются специальными для институциональных инвесторов. За администрирование счета взимается плата (например, 0,78% в год или ниже).

Изъятие денег из пенсионного счета 401k возможно в любое время. Однако если американский пенсионер это сделает до достижения 59,5 лет, он должен будет заплатить все причитающиеся налоги, а также сверху — штраф 10% (за некоторыми исключениями: инвалидность и т.д.). Таким образом государство стимулирует делать изъятия со счета только после выхода на пенсию. Однако после достижения 70,5 лет владелец счета обязан делать ежегодные изъятия из него не ниже определенной суммы (RMD).

Преимуществом накопления на пенсию на счете 401k являются налоговые льготы. На обычный 401k отчисления производится из зарплаты до уплаты налога, но потом изъятия с него облагаются налогом. А в Roth 401k отчисления на счет производятся после уплаты налога, но потом изъятия со счета налогом не облагаются.

Как выгоднее никто толком не знает, поэтому многие советуют заводить сразу 2 счета 401k (обычный и Roth). По моему мнению, лучше не платить налог сейчас, а потом, через 20-30 лет, не известно что будет, возможно налоговые ставки снизятся, или налог с таких счетов вообще перестанут взимать.

При переходе к новому работодателю многие американцы конвертируют пенсионный счет из 401k в другой тип IRA (независимый от конкретного работодателя, но и не пополняемый работодателем). Отчасти это связано с опасением, что банкротство старого работодателя может затронуть их пенсионный счет 401k.

Счета 401k до того выгодны, что некоторые американцы просят работодателей оформлять повышение зарплаты и бонусы в виде увеличения ставки софинансирования работодателем взносов в 401k.

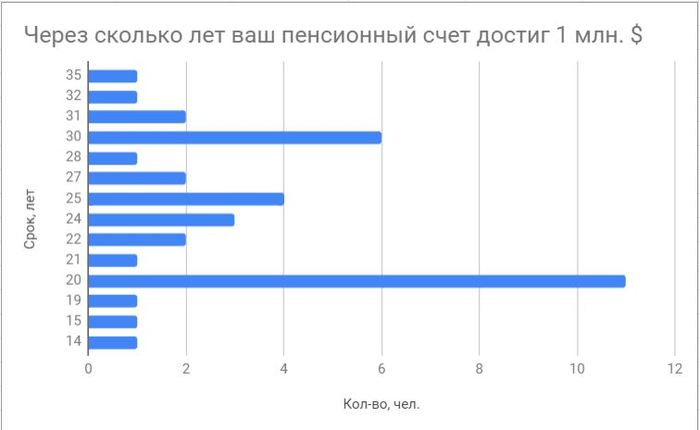

Из опроса на сайте молодых пенсионеров мы видим 2 интересных факта:

у многих это получается в промежутке с 20-30 лет

Как правило, участники этих программ следовали пассивным инвестициям, взращивание счета заняло длительное время 20-30 лет. Я уверен, что и у вас это получится, но необходимо каждый месяц в течение этого срока вносить взносы. Для этого требуется железная дисциплина и волевой характер. За такой срок многое может изменится в жизненных обстоятельствах.

И если вы хотите получать доход не через 30 лет, а раньше, то лучше создать активный дивидендный портфель из российских акций. А часть средств (остаток зарплаты или уже полученные из российского портфеля дивиденды) можно инвестировать в зарубежный портфель. Пропорция 70% — российский дивидендный/30% — пассивный зарубежный.

Хотелось бы и в нашей стране иметь аналог софинансируемого работодателем пенсионного счета 401k. Однако боюсь, что работодатели не пожелают улучшать материальное состояние своих работников. Поэтому остается только инвестировать для пенсии самостоятельно.

401 (k) План

Что такое 401 (k) План?

Ключевые моменты

Как работают планы 401 (k)

Существует два основных типа учетных записей 401 (k): традиционные 401 (k) s и Roth 401 (k) s, иногда называемые «специализированными учетными записями Roth». Они во многом схожи, но облагаются налогом по-разному. У рабочего может быть аккаунт любого типа или оба типа.

Вклад в план 401 (k)

Лимиты взносов

Максимальная сумма, которую работник или работодатель может внести в план 401 (k), периодически корректируется с учетом инфляции. По состоянию на 2020 и 2021 годы базовые ограничения на взносы сотрудников составляют 19 500 долларов США в год для работников в возрасте до 50 лет и 26 000 долларов США для лиц от 50 лет и старше (включая дополнительный взнос в размере 6500 долларов США).

Подбор работодателя

Работодатели, которые соответствуют взносам своих сотрудников, используют разные формулы для расчета этого соответствия. Типичный пример: 50 центов или 1 доллар за каждый доллар, который сотрудник вносит до определенного процента от заработной платы. Финансовые консультанты часто рекомендуют сотрудникам попытаться внести как минимум достаточно денег в каждый из своих планов 401 (k), чтобы получить полное соответствие с работодателем.

Вклад в традиционный и Roth 401 (k)

При желании – и если их работодатель предлагает оба варианта – сотрудники могут разделить свои взносы, вложив часть денег в традиционный 401 (k), а часть – в Roth 401 (k).Однако их общий вклад в два типа учетных записей не может превышать лимит для одной учетной записи (например, 19 500 долларов США (если вам меньше 50 лет) в 2020 и 2021 годах).1

Краткая справка

Взносы работодателей могут поступать только на традиционный счет 401 (k), а не на счет Roth, где они будут облагаться налогом при снятии средств.

Принятие снятия с 401 (k)

Участники должны помнить, что как только их деньги попадают в 401 (k), их может быть сложно снять без штрафа.

Особые изменения в 2020 году

Краткая справка

Это положение о трудностях должно быть принято планом, поэтому лучше сначала проконсультироваться с администратором плана, иначе они могут выплатить снятие средств 401 (k) или IRA и избежать уплаты каких-либо налогов – даже если сумма превышает годовой лимит взноса для этот тип учетной записи.

Требуемые минимальные распределения

Оба типа счетов также подлежат обязательному минимальному распределению или RMD. (Снятие средств часто называется «распределением» на языке IRS.) После 72 лет владельцы счетов должны снимать как минимум определенный процент со своих планов 401 (k), используя таблицы IRS, основанные на их ожидаемой продолжительности жизни в то время (до К 2020 году возраст RMD составлял 70½ лет).

Однако, если они все еще работают и счет находится у своего текущего работодателя, им, возможно, не придется брать RMD из этого плана.7

Особые изменения в 2020 году

Краткая справка

IRA Roth, в отличие от Roth 401 (k) s, не подлежат RMD в течение жизни владельца.

Традиционный 401 (k) против Roth 401 (k)

Когда в 1978 году впервые стали доступны планы 401 (k), у компаний и их сотрудников был только один выбор: традиционный 401 (k).Затем, в 2006 году, прибыли Roth 401 (k).Ротс назван в честь бывшего сенатора США Уильяма Рота из Делавэра, главного спонсора закона 1997 года, который сделал возможным создание ИРА Рота.8

Как правило, сотрудники, которые ожидают, что после выхода на пенсию они попадут в более низкую предельную налоговую категорию, могут предпочесть традиционный 401 (k) и воспользоваться немедленной налоговой льготой. С другой стороны, сотрудники, которые рассчитывают попасть в более высокую категорию, могут выбрать Roth, чтобы впоследствии избежать уплаты налогов. Например, Roth может быть правильным выбором для молодого работника, зарплата которого сейчас относительно невысока, но со временем может существенно вырасти.

Также важно – особенно если у Roth есть годы, чтобы расти – то, что нет налога на снятие средств, а это означает, что все деньги, которые вклады зарабатывают за десятилетия нахождения на счете, также не облагаются налогом.

Поскольку никто не может предсказать, какие налоговые ставки будут через десятилетия, ни один из типов 401 (k) не является верным. По этой причине многие финансовые консультанты предлагают людям хеджировать свои ставки, вкладывая в каждую часть своих денег.

Особые соображения: когда вы уходите с работы

Когда сотрудник увольняется из компании, где у него есть план 401 (k), у него обычно есть четыре варианта:

1. Вывести деньги

Обычно это плохая идея, если только сотруднику не нужны деньги для срочной цели, например, для оплаты медицинского счета.Мало того, что деньги будут облагаться налогом в том году, в котором они были сняты, но и сотрудник может также быть уплачен дополнительным 10% налогом на досрочное распределение, если он не старше 59,5 лет, полностью и навсегда нетрудоспособен или не соответствует другим критериям IRS для исключения из правило.5 Это правило было приостановлено на 2020 год для тех, кто пострадал от пандемии COVID-19, как указано выше.

В случае IRA Roth взносы сотрудника могут быть сняты без уплаты налогов и штрафов в любое время, но заработок будет облагаться налогом, если сотрудник моложе 59,5 лет и имеет счет менее пяти лет.9 И даже если работник сможет снять деньги без уплаты налогов, он сократит свои пенсионные сбережения, о чем он может пожалеть позже.

2. Переверните его в IRA.

Перемещая деньги в IRA, скажем, в брокерской фирме или паевом инвестиционном фонде, сотрудник может избежать немедленных налогов и сохранить льготный налоговый статус своего счета.Более того, у сотрудника, вероятно, будет более широкий выбор инвестиционных возможностей в IRA, чем в плане своего работодателя.10

IRS имеет относительно строгие правила в отношении пролонгаций и того, как они должны выполняться, и их нарушение может быть дорогостоящим. Как правило, финансовое учреждение, которое должно получить деньги, будет более чем счастливо помочь с процессом и избежать ошибок.

Краткая справка

Средства, снятые с вашего 401 (k), должны быть переведены на другой пенсионный счет в течение 60 дней, чтобы избежать налогов и штрафов.

3. Оставьте это старому работодателю.

Во многих случаях работодатели разрешают уходящему сотруднику вести учетную запись 401 (k) в их старом плане на неопределенный срок, хотя сотрудник не может вносить в нее дальнейшие взносы. Как правило, это относится к счетам на сумму не менее 5000 долларов – в случае небольших счетов работодатель не может предоставить работнику иного выбора, кроме как перевести деньги в другое место.

Оставление денег 401 (k) там, где они есть, может иметь смысл, если план старого работодателя хорошо управляется и работник удовлетворен предлагаемыми инвестиционными вариантами. Опасность состоит в том, что сотрудники, которые меняют работу в течение своей карьеры, могут оставить за собой след старых планов 401 (k) и могут забыть об одном или нескольких из них. Их наследники также могли не знать о существовании счетов.

4. Перенести к новому работодателю.

Некоторые компании позволяют новым сотрудникам переносить старый 401 (k) в свой собственный план.Как и в случае пролонгации IRA, это может сохранить статус учетной записи с отсроченным налогом и избежать немедленных налогов.Это может быть разумным шагом, если сотруднику неудобно принимать инвестиционные решения, связанные с управлением пролонгацией IRA, и он предпочитает оставить часть этой работы администратору нового плана.10

Кроме того, если служащий приближается к возрасту 72, обратите внимание, что деньги, которые находятся в 401 (k) у вашего текущего работодателя, не подлежат RMD.Перемещение денег защитит больше пенсионных активов под этим зонтиком.7