Ведение учета с помощью метода начислений (Accruals) в 1С

Руководство и финансовые специалисты при подготовке финансовой отчетности задумываются о том, как сделать компанию привлекательной для инвесторов и кредиторов. Их волнует вопрос, как показать информацию:

Основными требованиями к финансовой информации, принятыми на мировом рынке, является отражение результатов о финансовой деятельности компании по методу начисления (Accrual Accounting). В первую очередь это касается « Отчета о прибылях и убытках и прочем совокупном доходе ». Также сюда иногда относят еще и « Отчет о движении денежных средств ».

Что такое метод начисления?

Cуть метода начисления состоит в том, что результаты экономических операций и прочих событий, влияющих на экономические ресурсы компании и требования к компании должны признаваться и отражаться в том периоде, в котором они произошли, независимо от уплаты или получения денежных средств. Затраты должны максимально сопоставляться с доходами, которые они принесли.

Учет по российским стандартам бухгалтерского учета (РСБУ) и принципы управленческого учета в 1С не всегда дают возможности составить отчетность по методу начисления.

Почему так происходит?

Продавец выставил Покупателю закрывающие документы за оказанные услуги. Закрывающие документы остались на столе менеджера Продавца с пометкой «отдать при встрече». Встреча с представителем Клиента состоялась через месяц после даты оказания услуг.

Бухгалтер понимает, что в текущем отчетном периоде налог на прибыль достаточно высок, поэтому он может фактическую операцию по продаже оформить следующим отчетным месяцем. Или может договорится с клиентом и изменить даты уже выставленных закрывающих документов. Иными словами, бухгалтер проводит «оптимизацию налогов».

Согласно МСФО (IAS) 1 «Представление финансовой отчетности», классификация статей «непредвиденные доходы/расходы» запрещена. А в учете по РСБУ или управленческом учете могут быть созданы статьи непредвиденных прочих доходов/расходов. Типовые документы систем (например, «Расходный/Приходный кассовый ордер» с видом операции прочий расход/доход) в 1С могут отразить такого рода информацию (доходы из ниоткуда, расходы в никуда). В бюджетных моделях некоторых компаниях в PL (отчет о финансовых результатах) иногда встречаются статьи «Непредвиденные расходы» и «Непредвиденные доходы».

Вполне вероятно, что в будущем станет возможным отражение результатов о финансовой деятельности компании по методу начисления по данным регламентированного учета. Предпосылки для этого уже есть и они существенные:

Формирование Accruals в конфигурациях 1С

Какие конфигурации 1С позволяют отражать результаты о финансовой деятельности компании по методу начисления?

Базовая схема отражения хозяйственных операций по методу начисления

| Шаги процесса | Описание шага процесса | |

| 1 | Формирование PL по сценарию «План» (рис. 1 и рис. 2 ) | |

| 2 | Формирование и утверждение потребности ЦФО | |

| 2.1 | Заявка на закупку (рис. 3 и рис. 4) | |

| 2.2 | График начислений в договоре (рис. 5) | |

| 3 | Формирование Accruals (рис. 6) | |

| 4 | Закупка товарно-материальных ценностей или услуг (поступление товаров или услуг, авансовый отчет и пр.) (рис. 7 ) | |

| 5 | Списание ТМЦ или услуг (поступление товаров или услуг, требование-накладная и пр.) | |

| 6 | Сторно Accruals (рис. 8) | |

| 7 | Формирование PL по методу начислений по сценариям «Факт» и «Прогноз», сравнение различных сценариев | |

Пример работы с Accruals в 1С

Однако, готового функционала для использования метода начислений нет ни в одной из конфигураций. Но с небольшими доработками и настройками можно выполнить проекты и начать формировать Accruals.

Наши специалисты имеют успешный опыт доработок 1С в этом направлении, поэтому мы сможем помочь настроить формирование Accruals и в вашей компании!

Хотите использовать метод начислений

в своей системе?

Оставьте заявку

и наши специалисты проконсультируют Вас!

Что такое Учет по методу начисления | Accrual Accounting

Учет по методу начисления, является стандартной бухгалтерской практикой для большинства компаний. Исключение составляют компании с очень маленькими объемами деятельности. Этот метод обеспечивает более точную картину текущего положения компании, но его относительная сложность делает его внедрение более дорогим. Этот метод является противоположностью кассовому методу, который признает операции только тогда, когда фактически происходит обмен наличными средствами.

Потребность в этом методе происходит в связи с увеличивающейся сложностью бизнес-операций и необходимости получения более точной финансовой информации. Продажа в кредит и проекты, которые обеспечивают поток доходов в течение длительного периода времени, влияют на финансовое состояние компании в момент осуществления операции. Поэтому есть определенный смысл в том, чтобы такие события были отражены в финансовых отчетах в течение того же самого отчетного периода, когда эти операции происходят.

Например, когда компания продает телевизор клиенту, который использует кредитную карту, учет по методу начисления и кассовый метод отразят это событие по-разному. Доход, произведенный продажей телевизора, будет только признан кассовым методом, когда деньги будут фактически получены компанией. Если телевизор куплен в кредит, это доход может быть признан в следующем месяце, или даже в следующем году.

Учет по методу начисления утверждает, что наличный метод в этом случае не точен, потому что существует высокая вероятность, что компания получит наличные средства в некоторый момент в будущем, поскольку продажа уже сделана. Поэтому, метод учета по принципу начисления признает продажу телевизора в момент, когда клиенту переходит право собственности на телевизор. Даже при том, что наличные средства еще не находятся в банке, продажа учитывается на счету, известному в бухгалтерском учете как «дебиторская задолженность», что увеличивает доход продавца.

Автоматизация accruals в 1С: быстрый путь к достоверным и своевременным данным по расходам и доходам компании

На сегодняшний день многие компании сталкиваются с ситуациями, когда получают документы за оказание определенных услуг позже периода, в котором собственно и состоялся сам факт их предоставления. Отсюда вытекают сложности с корректным отражением данных, так как в бухгалтерском и управленческом учетах расходы принимаются в том периоде, в котором были получены документы.

Некоторые закрывают на это глаза (привыкли так работать), но при подготовке финансовой отчетности, которую отправляют как в налоговые органы, так и демонстрируют инвесторам и кредиторам для привлечения их внимания к возможному сотрудничеству, лучше опираться на изначально достоверные и своевременные данные без расхождений. Подобные расхождения в разы увеличивают трудозатраты на ведение учета, так как специалистам приходится выполнять двойную работу по сведению данных в разных учетах, чтобы не увеличивать количество возможных ошибок.

Подобные ситуации можно предотвратить, если начать использовать пока что еще не слишком популярный у большинства компаний, но действительно полезный, метод условных начислений (accruals). Суть данного подхода состоит в следующем: результаты любых экономических операций должны признаваться и отражаться в том же периоде, в котором они произошли, вне зависимости от наличия подтверждающих документов или фактов оплаты. То есть затраты по любым операциям должны максимально сопоставляться с доходами, которые они принесли.

Как выглядит ситуация с условными начислениями на сегодняшний день

Сейчас большинство компаний в управленческом учете отражает фактические данные по текущим расходам, то есть по тем, которые в конкретном периоде фактически произошли. Если расход был произведен, но он не был подтвержден документально, то эти данные нельзя будет принять в налоговом учете.

Отсюда вытекают два варианта, с которыми можно работать:

Условные начисления (accruals) можно разделить на 2 категории, у каждой из которых своя специфика.

Здесь речь идет о боли больше торговых и производственных компаний. Как это происходит. Компания принимает реальный товар, который поступает на склад, то есть переход права собственности состоялся. В складском учете отражается поставка, в бухгалтерском учете приход товара тоже отражается, только не отражается стоимость ТМЦ в налоговом учете до получения документов.

Получается, что при продаже или списании ТМЦ должна быть отражена временная разница в налоговом учете, которая будет погашена после получения документов поставщика.

В следующем периоде, когда документы на товар поступают за прошедший, появляется необходимость корректировки данных. В части себестоимости в первом месяце, когда прошла реализация неотфактурованного товара, себестоимость в бухгалтерском учете будет больше, чем в налоговом. А в следующем периоде компания получит ровно другой результат.

На сегодняшний день существующие системы с автоматическим начислением accruals по услугам и неотфактурованным поставкам почти не работают. В 1С:ERP разработан функционал, но он нацелен только на складской учет и не может отражать разницу в регламентированном учете по проводкам и по закрытию периода на финансовый результат компании. То есть в системе получается, что неотфактурованная поставка проходит по бухгалтерскому и налоговому учету, но формируя разницу.

Пример отражения accruals в 1С:ERP и 1С:КА (управленческий учет по статьям бюджета)

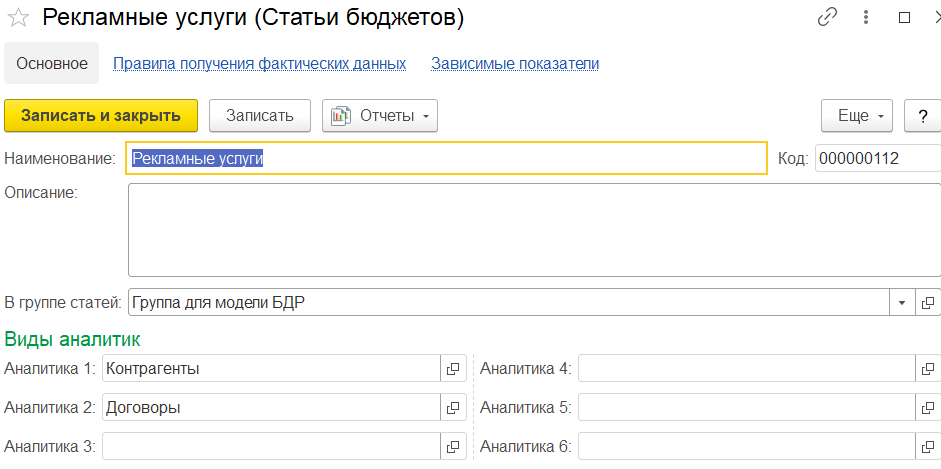

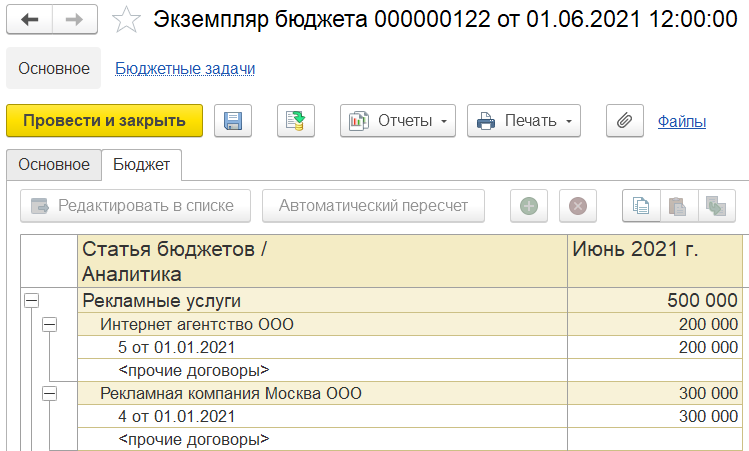

Рассмотрим пример отражения условных начислений для формирования бюджета в 1С:ERP и 1С:КА. Здесь используется «Экземпляр бюджета». Для бюджетирования используем справочник «Статьи бюджета», по которым формируем бюджеты и настраиваем получение факта.

Возьмем следующие условия расходов на рекламу в июне 2021 года. Допустим, в рамках годового бюджета ООО «Альфа» по статье «Расходы на рекламу» запланированы расходы.

Интернет-агентство (аналитика по статье)

Рекламная кампания «Москва» (аналитика по статье)

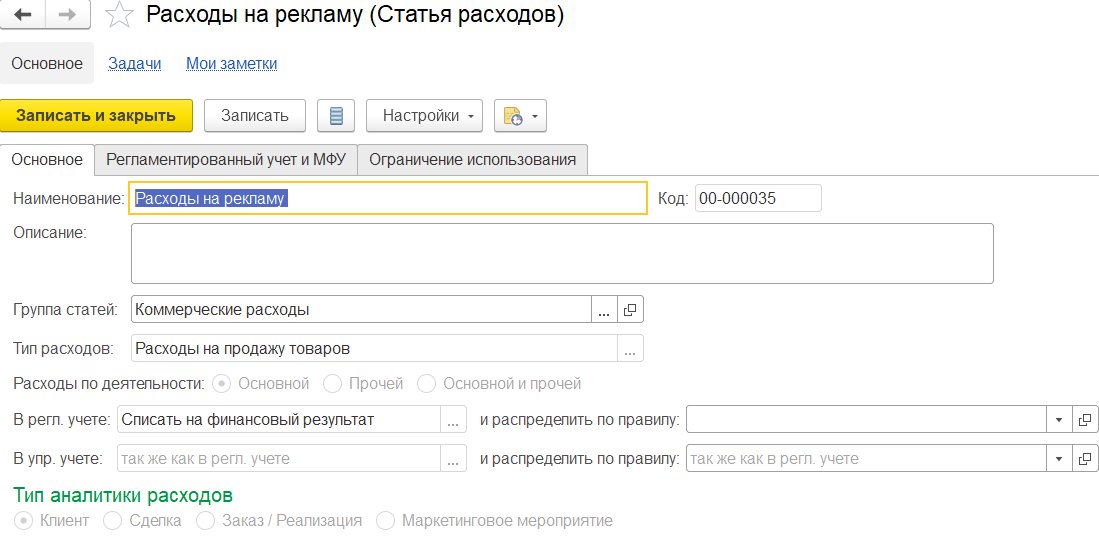

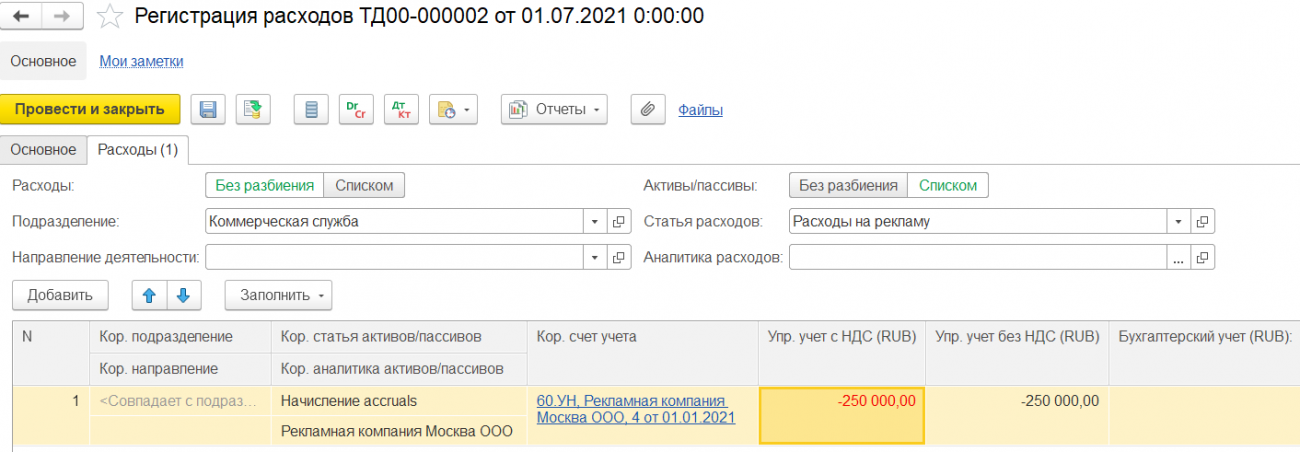

В системе отражаем планируемые расходы по статье в операционном плане. Для этих целей в ERP/КА не предусмотрено подходящего документа, поэтому используем документ «Отражение прочих доходов и расходов», который позволяет отражать расходы только по регистрам управленческого учета.

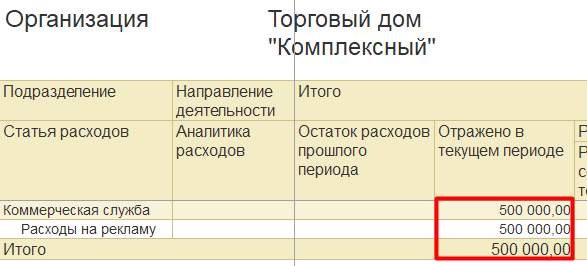

В июне 2021 планируется произвести закупку рекламных услуг, расходы по которым отражаются по статье бюджета «Рекламные услуги»:

Сумму в документе указываем только по управленческому учету. После проведения будут сформированы записи в регистре «Прочие расходы», на основании которых будет отражен факт для бюджета.

При формировании план-факта по бюджету сумма accruals отражается, как сумма по факту.

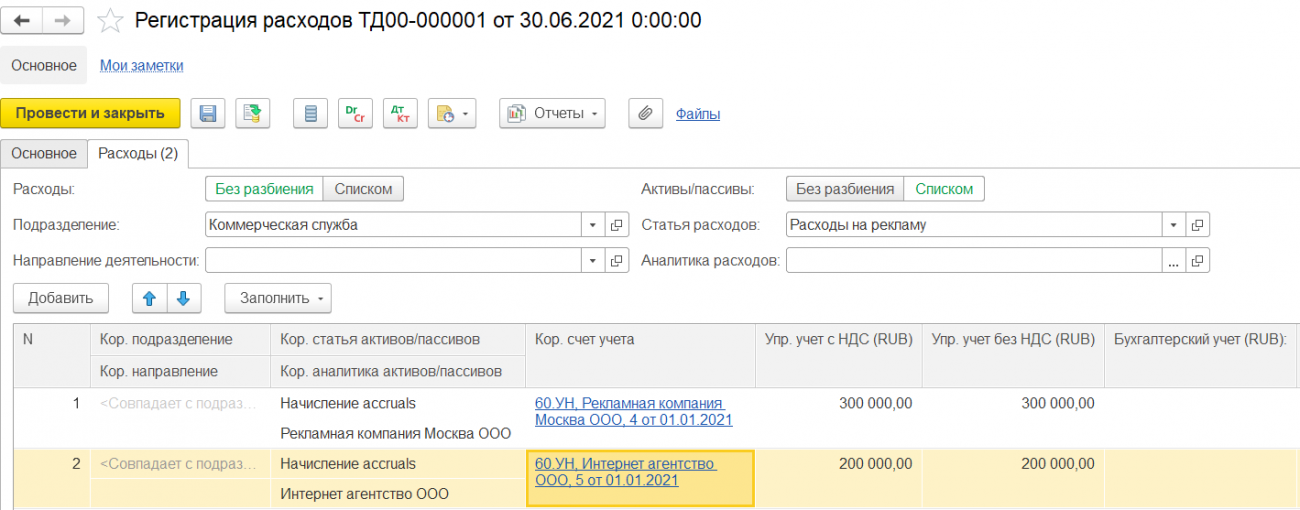

Для получения факта по бюджету необходимо настроить правила получения для статьи бюджета.

Важно понимать, что в зависимости от потребностей бюджета, не всегда можно получить требуемую аналитику. На нашем примере, при начислении accruals мы используем статью активов/пассивов, где возможно определить только 1 аналитику. В этом случае для получения фактических данных, мы создали счет 60.УН, в котором определили нужную аналитику и в правилах построили произвольный запрос.

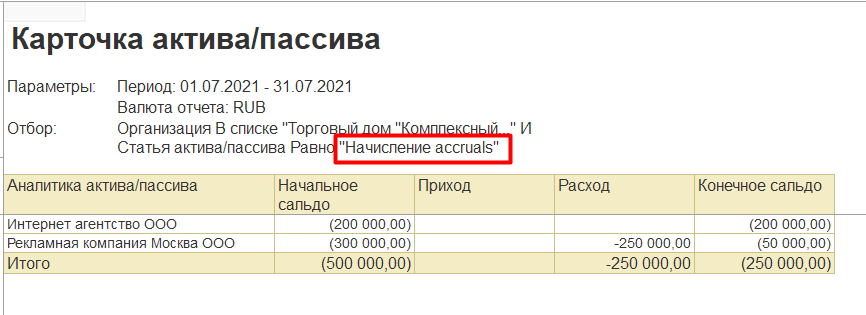

На начало следующего месяца мы сторнируем ранее начисленный accruals. Сторно accruals отражаем также документом “Отражение фактических данных”. Если в течение июля документы не будут получены, то повторно отражаем начисление accruals и так повторяем до того момента, пока не будут получены документы поставщика.

Отражение фактического расхода

В июле рекламная кампания “Москва” предоставила документы на сумму 250 000 руб. за оказанные услуги в июне, интернет-агентство документы не предоставила.

Отражение фактического расхода в 1С ERP/1С КА выполняем с помощью документа «Приобретение услуг и прочих активов».

В бюджете расходов суммы не изменятся, т.е. за июнь факт так и останется 500 000 руб., а в июле будет 0, так как расход по факту +. Сторно accruals в этом же размере.

Но при этом по статье активов/пассивов «Начисление accruals» останется остаток, который покажет сумму, на которую необходимо скорректировать бюджет, если сумма accruals и факта отличаются. Эта информация будет служить контролем за accruals.

Как видите, полностью готового функционала для использования метода начислений не существует. Но с небольшими доработками и настройками можно провести формирование accruals.

В данный момент у нас реализовано готовое решение по автоматизации accruals, которое позволяет избежать ошибок при отражении условных начислений в учете и контролировать последующие отражения. Наши специалисты имеют успешный опыт в этом направлении и готовы вас проконсультировать. ______________________________________________________________________________________________________________

Оставляйте заявку в форме обратной связи, мы с вами свяжемся, обсудим текущие бизнес-процессы компании и сложности, с которыми вы сталкиваетесь, чтобы предложить корректное решение с учетом работы вашей системы 1С!

Подготовка отчётности иностранных предприятий по МСФО и российским стандартам

Автор: Екатерина Гребнёва, главный бухгалтер в Аккаунтор

При составлении годовой отчетности иностранные компании, работающие в России, часто сталкиваются с проблемой установления соответствия между внутренним корпоративным отчетом, выполненным по стандартам МСФО, и отчетом, составленным в соответствии с требованиями законодательства РФ. В зависимости от особенностей ведения бизнеса для решения проблемы могут применяться метод Accruals или использование отчета BRIDGE Report.

Почему существует несоответствие между МСФО и РСБУ?

Дело в том, что международная система финансового учета (МСФО) и российская система бухгалтерского учета (РСБУ) исторически служат различным целям. Так, финансовый отчет, выполненный по стандартам МСФО, предназначен для анализа экономических показателей предприятия. Его адресатами являются собственники, инвесторы и другие субъекты рынка. А отчётность в рамках РСБУ, прежде всего, разработана для учреждений государственного контроля (налоговой инспекции, органов статистики и др.).

Основные отличия: сроки сдачи и отражение затрат

Различия в предназначении определяют нюансы составления годовых отчетов в системе МСФО и РСБУ. Основные отличия: сроки сдачи документов и принципы отражения затрат.

Срок формирования корпоративной годовой отчётности (МСФО), принятый в иностранных предприятиях, составляет 5-10 дней с начала нового года. При этом в России бухгалтерская отчетность предприятия за год составляется в течение первых 3 месяцев с начала нового отчетного периода.

Различие сроков объясняется особенностями отражения затрат. В международных стандартах учета применяется принцип соответствия: затраты отображаются в периоде получения дохода. При этом бухгалтер, отражая расходы, понесенные в отчетном году, имеет право самостоятельно определять их размер, полагаясь на личный опыт и статистику.

Отличия в принципах формирования отчетности могут привести к расхождению ключевых показателей в отчетах. Эта проблема особенно актуальна для иностранных предприятий, работающих в России.

Как установить соответствие между корпоративной и бухгалтерской отчетностью?

Каждая компания имеет свои особенности, условия ведения бизнеса, а также собственный порядок ведения учета хозяйственно-финансовой деятельности. Поэтому в каждой конкретной ситуации принимаются персональные решения о принципах установления соответствия между отчетами МСФО и РСБУ. В основном используются 2 метода:

Метод Accruals

Применение метода Accruals возможно только при соблюдении следующих условий:

У бухгалтера имеются все документы или их проекты с точно определенными основными финансовыми параметрами;

Бухгалтер владеет достаточным объемом информации о хозяйственных операциях и может получить данные из расчета прогнозируемой или запланированной суммы расходов или доходов.

BRIDGE Report

Отчет BRIDGE Report позволяет проанализировать расхождения между данными корпоративного отчета (МСФО) и регламентного (бухгалтерского) отчета по сопоставимым парам P&L (profit & loss) и BS (balance sheet) счетов корпоративного и российского планов счетов. Этот документ содержит перечень причин несоответствия с четкой детализацией расхождений и пояснениями.

Мы в Аккаунтор в подобных случаях используем именно этот метод. Одна из причин – возможность автоматизировать формирование и анализа такого отчёта. Наши IT-специалисты сделали специальную надстройку для программы 1С.

Что в итоге?

Расхождения между отчетами по МСФО и РСБУ могут возникать, но они могут быть минимизированы или устранены за счет своевременного информирования бухгалтера о планируемых или совершенных хозяйственных операциях. В ином случае, все несоответствия между документами будут учтены и проанализированы при помощи специальных программных средств и профессионального бухгалтера. Рассмотренные в статье методы позволяют исключить проблему несоответствия между годовыми отчетами МСФО и РСБУ, учитывая особенности деятельности каждой конкретной компании.

Начисления

Что такое Начисления?

Ключевые моменты

Что такое начисления

В бухгалтерском учете с двойной записью зачет начисленных расходов представляет собой счет начисленных обязательств, который отображается в балансе. Зачет начисленной выручки представляет собой счет начисленных активов, который также отображается в балансе. Таким образом, корректировочная запись в журнале для начисления повлияет как на баланс, так и на отчет о прибылях и убытках.

Примеры начислений

Давайте посмотрим на пример начисления выручки для электроэнергетической компании. Коммунальная компания вырабатывала электроэнергию, которую потребители получали в декабре. Однако коммунальная компания не выставляет счета потребителям электроэнергии до следующего месяца, когда будут сняты показания счетчиков. Чтобы в финансовых отчетах коммунального предприятия отображался правильный годовой доход, компании необходимо заполнить корректирующую запись в журнале, чтобы отразить доход, полученный в декабре.

Это будет дополнительно отражено в счете дебиторской задолженности по состоянию на 31 декабря, поскольку коммунальная компания выполнила свои обязательства перед своими потребителями по получению выручки на тот момент. Корректирующая запись в журнале за декабрь будет включать дебет дебиторской задолженности и кредит счета доходов. В следующем месяце, когда будут получены денежные средства, компания зарегистрирует кредит для уменьшения дебиторской задолженности и дебет для увеличения денежных средств.

Еще одно начисление расходов происходит по процентам. Например, компания с облигацией будет накапливать процентные расходы в своей ежемесячной финансовой отчетности, хотя проценты по облигациям обычно выплачиваются раз в полгода. Расходы по процентам, зарегистрированные в корректировочной журнальной записи, будут суммой, начисленной на дату финансового отчета. Соответствующее обязательство по выплате процентов будет отражено в балансе.