Что такое облигация. Объясняем простыми словами

Облигация — ценная бумага, которая подтверждает, что компания или государство одолжили у инвестора деньги и должны вернуть их с процентами к определённому сроку.

Можно назвать облигацию аналогом долговой расписки. Причём деньги берутся в долг на несколько лет и под определённый процент. Когда приходит срок возврата облигационного займа (погашения облигации), её владельцу возвращают всю одолженную сумму. До этого инвестор с определённой периодичностью (обычно каждые полгода или год) получает проценты за пользование его деньгами.

Процентную выплату по облигациям называют купоном, сами облигации иногда именуют бондами, тех, кто выпускает облигации, — эмитентами, выпуск ценных бумаг называют эмиссией.

У каждой облигации есть номинальная стоимость — это сумма, установленная при выпуске бумаги. В России это обычно 1000 рублей, но может быть и другое значение, кратное 10. Размер купонного дохода, как правило, привязывают к номинальной стоимости облигации.

Для эмитента выпуск облигаций может быть удобнее и выгоднее, чем банковский кредит.

Пример употребления на «Секрете»

«С облигациями я бы порекомендовал придерживаться трёх правил: 1) выбирайте облигации первого уровня листинга (так вас сама биржа оградила от некачественных бумаг); 2) не покупайте облигации банков (у даже вполне жизнеспособного по отчётности банка могут отозвать лицензию, деньги вернуть вам вряд ли удастся); 3) диверсификация — старайтесь не вкладывать все деньги в одну компанию».

(Основатель сервиса для инвесторов BlackTerminal.ru Виталий Иванов — с советами инвесторам-новичкам.)

Ошибки в употреблении

Облигации не стоит путать с акциями. Оба вида ценных бумаг служат для привлечения инвестиций. При этом после покупки акций инвестор становится совладельцем компании и может участвовать в её управлении, голосуя на общем собрании акционеров. Также он может рассчитывать на получение части прибыли предприятия в виде дивидендов и на часть имущества фирмы при её ликвидации. Однако компания не обязана выплачивать дивиденды, даже если завершила год с прибылью — на общем собрании акционеры могут решить, что лучше вложить заработанное в новые проекты.

Облигации не дают их владельцам возможности участвовать в управлении бизнесом. С другой стороны, выплаты по облигациям заранее оговорены и не зависят от решения собственников или руководителей компании-эмитента.

Также не стоит путать облигации с векселями. Облигации торгуются на бирже, это массовые ценные бумаги: компания выпускает облигации на рынок, и их может купить любой желающий. Векселя же продаются и покупаются вне биржи.

Нюансы

По форме выплат различают:

Облигации, как и другие ценные бумаги, могут перепродаваться много раз. И их стоимость будет отличаться от номинальной. Если дела у компании идут неважно, облигации падают в цене, поскольку есть риск потерять вообще все вложения (дефолт и банкротство эмитента) либо получить лишь небольшую часть обещанного (реструктуризация обязательств по выплатам).

Если у компании-эмитента дела идут в гору (например, ей повысили кредитный рейтинг), то и облигации будут расти в цене.

Бонды с высоким риском называют высокодоходными облигациями (ВДО), или junk bonds («мусорные»). А самыми надёжными считаются государственные — облигации федерального займа (ОФЗ). Чуть менее надёжными — муниципальные и квазигосударственные (выпущенные госкомпаниями). Чем выше риск, тем выше доходность бумаги.

По срокам погашения выделяют краткосрочные облигации (действуют, как правило, в течение года или двух лет), среднесрочные (3–7 лет), долгосрочные (более 7 лет) и бессрочные (вечные). Это значит, что срок погашения заранее неизвестен, эмитент может объявить его в любой момент. Пример последних — облигации британского военного займа, выпущенные в 1932 году для рефинансирования долгов Первой мировой войны. Эти бумаги решили погасить только в 2015 году.

Облигации: доходнее вклада, надежнее акции

В апреле 2017 года государство начало продажу облигаций ОФЗ-н. Буква «н» в их названии расшифровывается как «народные». Министерство финансов разрабатывало эти бумаги так, чтобы непрофессиональные инвесторы могли понять, в чем прелесть такого вида инвестиций.

Одна бумага стоит 1 тыс. руб., минимум, который можно приобрести — 30 штук. Вложенные деньги государство возвращает в апреле 2020-го, однако продать бумагу по цене приобретения можно в любой момент в офисе Сбербанка и ВТБ.

Раз в полгода инвестор получает процент от вложений — купонный доход. Этот процент постепенно увеличивается от 7,5% до 10,5% годовых, в среднем он составит 8,5% годовых. То есть покупка таких облигаций равносильна размещению трехлетнего банковского вклада со ставкой 8,5%. При этом в январе 2018 средняя ставка в топ-10 российских банков составила 7,83% и ближайшие два года будет только падать — вслед за снижением ключевой ставки ЦБ.

Трехлетние ОФЗ имеют самый высокий уровень надежности внутри России. Выплаты по ним гарантированы государством — как и по вкладам. Получаем инструмент, сопоставимый с депозитом по надежности, и более выгодный с точки зрения доходности.

Строго говоря, выбирать и не нужно.

Акции обычно позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, включающий акции, без облигаций ему не обойтись. Они — своеобразный амортизатор рисков.

Из чего сделана облигация

У облигации есть три основных параметра:

Существует много разновидностей облигаций. У некоторых, например, вообще нет купонов: во время размещения их продают со скидкой, а доход инвестор получает в момент погашения — по полному номиналу. Есть бумаги с амортизацией долга, по ним эмитент выплачивает не только купоны, но и часть номинала. Есть бессрочные («вечные») облигации, по которым эмитент вообще не обязан выплачивать номинал, а платит только купоны. У облигаций с переменным купоном выплаты привязаны к какому-нибудь макроэкономическому параметру, например, ставке межбанковского кредитования. Пока мы остановимся на наиболее распространенных параметрах этого инструмента: бумага с фиксированным купоном и сроком выплаты.

Как считается доходность облигации

Таких доходностей используется две, и обе они, как правило, указаны на сайте биржи или в торговом терминале:

Сколько стоит облигация

Облигации, как и акции, торгуются на бирже. Расчеты происходят в рублях или иностранной валюте, но курс этой бумаги обычно измеряется в процентах от номинала. Перейти от процентов к деньгам, впрочем, несложно: если на сайте биржи текущий курс бумаги равен 95,5%, а номинал — 1000 руб., то цена облигации 955 руб. На РБК Quote цена облигаций сразу рассчитана в рублях.

Бумага, за которую эмитент обещает 1000 руб., стоит 955 руб. Возможно ли такое вообще, и нет ли подвоха? Да, такое возможно, и да, подвох тоже вполне может быть.

Цена облигации зависит от трех факторов:

Облигации как Оракул

Доходность облигаций зависит от сроков погашения. Если выстроить доходности государственных бондов с различными сроками погашения в один ряд, получится такой график:

Как на них заработать

Первый способ пассивный: купить облигации и получать купонные выплаты вплоть до погашения. Такой способ почти не требует усилий: если эмитент надежен, а рыночные ставки стабильны, инвестор поможет получить небольшую, но почти гарантированную реальную (то есть выше инфляции) доходность. На РБК Quote мы специально ограничили набор доступных инструментов несколькими выпусками с ближайшими датами погашения.

Более агрессивный путь — выбирать бумаги с ценой заметно менее 100% в расчете на то, что эмитент будет стабильно выплачивать купоны, а в конце срока вернет и номинал. Доходность таких облигаций заметно выше рыночных ставок, и риски тоже немалые. В какой-то момент они становятся сопоставимы с рисками инвестиций в акции, и возникает вопрос в целесообразности таких вложений.

Как определить надежность эмитента

Надежность эмитентов облигаций неодинакова.

Итак, на облигациях можно зарабатывать, получая купоны, или купить дешевле, продать дороже. Кроме того, облигации могут быть государственными (федеральными, региональными, муниципальными) или корпоративными. От вида дохода и типа эмитента зависит налогообложение.

В случае с государственными облигациями инвестор полностью освобожден от уплаты налогов.

Если облигация корпоративная, 13%-ным налогом облагаются:

В целом подходы к налогообложению дохода от облигаций и банковского вклада максимально похожи. И это еще один повод задуматься о том, как распорядиться накоплениями.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Что такое облигации и как на них заработать

Облигации – это ценные бумаги дающие право на получение дохода от выпустившего их субъекты. Облигации могут перепродаваться на вторичном рынке.

Объяснить, что такое облигация простыми словами, можно так:

Чтоб лучше понимать место облигаций, можно сравнить их с акциями предприятий:

Кто такой эмитент облигаций?

Эмитент облигаций – это лицо их выпустившее. Эмитентами облигаций бывают коммерческие организации, часто банки, а также: государства и отдельные государственные органы, региональные власти или ведомства. Физические лица облигаций не эмитируют, но только перепродают чужие бумаги.

Эмитентом облигаций стать сложно. Нужно получить разрешение на эмиссию облигаций, зарегистрировать выпуск, сделать первичное размещение облигаций, зарегистрировать все это и т.д.

Это гораздо труднее, чем взять кредит или заем. Но благодаря этому эмитента облигаций легко проверить, все данные о нем будут в открытом доступе.

Какие виды облигаций существуют?

Облигации активно продавались уже в прошлом и позапрошлом столетии. В прошлом это были бумаги чем-то похожие на банкноты, теперь основная масса облигаций существует в цифровом виде, но их сути переход в цифру не изменил.

Облигации делятся по типу эмитента:

Облигации также делятся по срокам погашения. Градация рублевых облигаций такая:

По способу начисление дохода облигации разделяются на купонные и бескупонные.

Фраза «стричь купоны» это напоминание о доцифровой эпохе, когда после каждой выплаты по облигациям от них отрезали кусочек бумаги – купон.

По способу начисления дохода по купонам облигации делятся на:

Особый вид – амортизационные облигации. Тут номинальная стоимость облигации выплачивается по частям, а купонный доход начисляется на остаток средств.

Облигации бывают безотзывными и отзывными. Первые погашаются точно в назначенный срок.

Возможность, сроки и прочие условия досрочного погашения оговариваются заранее, при выпуске облигаций.

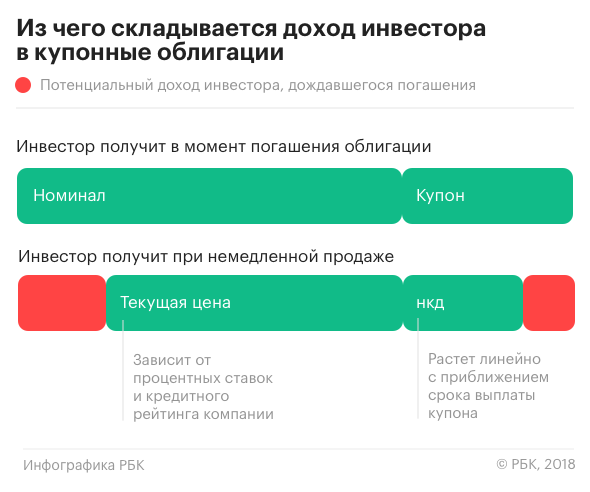

Что такое номинальная, текущая и «грязная» цена облигаций?

Самое четкое определение это номинальная цена облигации. Она назначается эмитентом и не меняется ни при каких обстоятельствах.

Рыночная цена облигации, иначе – котировка облигаций – это цена, по которой облигацию можно продать на вторичном рынке. С одной стороны, можно сделать расчет цены перепродажи исходя из номинальной стоимости, сроков и дохода, с другой – эта цена определяется спросом и предложением, и покупатель не обязан подчиняться расчетам.

«Грязная цена» – эта рыночная стоимость облигации на момент продажи, плюс уже начисленный купонный доход. Это справедливое отражение реальной стоимости актива.

Как считают доходность облигаций?

Правильный расчет доходности облигаций идет по алгебраическим формулам с дробными величинами, процентами, корнями и сложным суммированием.

Самым простым будет расчет «текущей доходности в процентах» (CY):

Текущая доходность в % = (сумма выплат по купонам за год / цен покупки облигации) * 100;

Считают также «модифицированную текущую доходность» (MCY):

MCY = сумма выплат по купонам за год / «грязная цена» * 100;

Однако цена облигации может меняться при погашении или продаже, т.е. за нее могут дать номинальную цену, а могут добавить премию или скидку. Тогда расчет становится сложнее, хотя показатель называется «простой доходностью к погашению»:

Простая доходность к погашению = номинальная цена – рыночная цена + (доход по всем будущим купонам – НКД) * 365 / к-во дней до погашения облигации.

Усложняет расчеты НКД (накопленный купонный доход) – сумма, которая уже начислена, но еще не выплачена, т.к. срок еще не наступил.

НКД добавляется к продажной цене облигации.

Самым объективным и сложным для расчета показателем обычно называют «эффективную доходность к погашению».

Результат расчетов, P – это справедливая «грязная» цена облигации на данный момент времени.

Чтобы пользоваться этими формулами, нужно вспомнить школьный курс алгебры и внимательно проверять данные. Проще, однако, не считать на бумаге, но пользоваться специальными программами – калькуляторами облигаций.

На что смотреть при выборе облигаций?

Облигации такой продукт, в котором многие достоинства и риски ясны заранее.

Есть специальные агентства, которые оценивают и присваивают рейтинги эмитентам облигаций и самим облигациям. Существует также порог – рейтинг BBB-, облигации с меньшим рейтингом считаются ненадежными.

Все это известно заранее и помогает правильно оценить выгоду конкретных облигаций.

Назначенный эмитентом купонный доход по облигациям связан, хотя и не жестко, с рейтингом и доверием к эмитенту на рынке. Это отлично видно на государственных облигациях разных стран:

Что такое эмитент облигации

(см. текст в предыдущей редакции)

1. В целях настоящего Федерального закона используются следующие основные понятия:

закрепляют совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

размещаются выпусками или дополнительными выпусками;

имеют равные объем и сроки осуществления прав внутри одного выпуска независимо от времени приобретения ценных бумаг;

(в ред. Федерального закона от 31.07.2020 N 306-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 02.08.2019 N 259-ФЗ, от 31.07.2020 N 306-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 31.07.2020 N 306-ФЗ)

(см. текст в предыдущей редакции)

обязанность сторон или стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной купить или продать ценные бумаги, валюту или товар либо заключить договор, являющийся производным финансовым инструментом;

обязанность одной стороны передать ценные бумаги, валюту или товар в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить указанное имущество и указание на то, что такой договор является производным финансовым инструментом;

(пп. 23.1 введен Федеральным законом от 31.07.2020 N 306-ФЗ)

(пп. 29 введен Федеральным законом от 31.07.2020 N 306-ФЗ)

(пп. 30 введен Федеральным законом от 31.07.2020 N 306-ФЗ)

2. Понятия «инсайдерская информация», «манипулирование рынком» используются в настоящем Федеральном законе в значении, определенном Федеральным законом от 27 июля 2010 года N 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации».

3. Если иное не установлено настоящим Федеральным законом или другими федеральными законами о ценных бумагах или не противоречит существу соответствующих отношений, правила, предусмотренные настоящим Федеральным законом для владельцев ценных бумаг, применяются также к иным лицам, осуществляющим от своего имени права по ценным бумагам.

Облигации: что это такое, как они работают, основные виды

Облигации – один из самых надёжных способов инвестирования капитала для инвесторов и привлечения финансирования для бизнеса, государственных структур. Представители всех секторов бизнеса активно используют этот инструмент. Рынок облигаций увеличивает свои объёмы ежегодно в 1,5-2 раза.

Про облигации простыми словами

Облигация – это долговая ценная бумага, расписка, согласно которой коммерческая организация или государство берет деньги взаймы.

В сделке участвует две стороны: инвестор и эмитент.

Эмитент выпускает ценную бумагу для привлечения дополнительного капитала. Пользуется деньгами, затем возвращает их с процентами (купонами).

Инвестор отдает свои деньги в пользование, покупая инвестиционные облигации.

Пример

Сеть автозаправочных станций нуждается в 50 миллиардах рублей для усовершенствования оборудования. Компания готова привлечь эту сумму на 7 лет под 8% годовых. Есть два варианта: банковский кредит и выпуск облигаций. Первый не всегда удовлетворит все условия компании, второй обычно оказывается удобнее. Компания выпускает облигации со сроком погашения через 7 лет, номиналом в 1000 рублей и купоном под 8% годовых. Инвесторы приобретают облигации с целью получения купонного дохода.

Виды облигаций и их характеристика

Облигации имеют различия по нескольким признакам.

По типу эмитента

По виду обеспечения

По сроку существования

По сроку погашения

По конвертации в другие ценные бумаги

По способу выплаты процентного дохода

По виду процентного дохода или по размеру купона

Существуют и другие типы облигаций: по резиденту, по валюте, отраслям, по условиям выкупа и т. д. Выше перечислены наиболее распространённые на рынке облигаций деления.

Как работают облигации?

Российские облигации торгуются на биржевом и внебиржевом рынках. Если держателю облигаций потребуется вернуть деньги, то нет необходимости ждать срока погашения. Их можно продать досрочно другому инвестору и получить деньги обратно.

В таком случае продажная цена облигации может отличаться от покупки, нужно быть готовым как к доходу, так и к убытку.

Если облигация торгуется выше номинала – она торгуется с премией. Если наоборот, то принято считать, что облигация торгуется с дисконтом. Большая часть облигаций на российском рынке имеет номинал в 1000 рублей. Инвестор получает доход из двух источников: купонных выплат и изменения цены.

Купонный доход – это деньги, которые эмитент выплачивает держателю облигаций на периодичной основе. Доходность каждой облигации можно отслеживать на сайте биржи или брокера.

На изменении цены можно заработать, если перепродать бумаги в случае их подорожания. В таком случае нет необходимости ждать завершения периода их действия. Продажа облигации возможна на любом этапе.

Рейтинг, критерии оценки

Рейтинг облигаций – это оценка кредитоспособности корпораций, государства, аналогично кредитному рейтингу физических лиц. Этот финансовый показатель присваивается эмитентам кредитными рейтинговыми агентствами. Рейтинг имеет буквенные обозначения (AAA, BBB, CC, D и т. д. ), демонстрирует надёжность эмитента и экспертную оценку качества облигаций.

Оценка рейтинга включает в себя 4 фактора:

Чем выше рейтинг облигации, тем ниже риск. И наоборот, чем ниже рейтинг облигации, тем больше риск. Так, ААА – высший уровень надежности, ВВВ – средний уровень надежности.

Ликвидность облигаций

Ликвидность облигаций кроется в возможности их продажи без снижения собственной стоимости. Это важный показатель, на который инвестор обращает внимание при покупке. Высоколиквидные облигации помогут заработать. В то время как низколиквидные принесут убытки, такую облигацию сложно быстро продать, не снизив цену.

На ликвидность влияют сразу несколько факторов:

Регулярное отслеживание динамики ликвидности позволяет своевременно выявить изменения на рынке и использовать их для собственной выгоды.

Риски инвестирования в облигации

Облигации – хороший инструмент для инвестирования, но не стоит забывать и о рисках. Инвестирование – всегда риск. Чем больше дохода инвестор планирует получить, тем выше риск. С какими опасностями можно столкнуться при покупке облигаций?

Налогообложение

Как и любой доход, купонный по всем облигациям облагается налогом. Налоговая ставка составляет 13%, а в случае превышения совокупного дохода в 5 млн рублей – 15%.

С купонного дохода по облигациям всегда нужно платить НДФЛ. А с дохода от продажи облигаций — не всегда.

Если инвестор держал облигации больше трех лет и заработал за счет разницы в цене меньше 3 млн за год, то НДФЛ с дохода от продажи не платится. Доход от внебиржевых облигаций платится всегда.

НДФЛ с купонного дохода по облигациям рассчитывает и удерживает эмитент или депозитарий. Налог с дохода от продажи облигаций вычисляет и взимает брокер, который проводил сделку.

Заключение

Облигации – инструмент, который помогает сохранить средства и получить неплохой доход с минимальными рисками. Этот способ инвестирования доступен и новичкам, и опытным инвесторам. Выбирайте надёжного брокера, но не забывайте, все риски – исключительно ваш выбор. Любое решение принимает инвестор и несёт за него ответственность, даже если портфель передаётся в доверительное управление.