Операции с давальческим сырьем в бухгалтерском учете

Какие бывают операции с ДС

С давальческим сырьем проводятся различные операции. Это может быть:

Основной целью для давальца (заказчика) является получение готовой продукции (полуфабрикатов) с заданными характеристиками из переданного переработчику (исполнителю) сырья/материалов.

Правила отражения операций с ДС у заказчика и подрядчика

Основной особенностью учета для таких операций является то, что это самое давальческое сырье/материалы не передается в собственность (на баланс) исполнителю — следовательно, учитывается им на забалансовом счете 003. А значит, и сам заказчик не списывает с баланса ДС, а переносит его на особый субсчет 7 аналитического учета, открываемый к счету 10 (приказ Минфина России от 31.10.2000 № 94н).

Соответственно, и право собственности на готовую продукцию, произведенную исполнителем из ДС, также остается за заказчиком переработки (п. 1 ст. 220 и п. 2 ст. 703 ГК РФ). Это обусловливает:

Особенности учета у исполнителя определяются также тем, что у него:

О том, как ведется бухучет при помощи забалансовых счетов, вы узнаете из нашей статьи.

В случае передачи заказчику полученных в результате переработки ДС полуфабрикатов, которые требуют дальнейшей доработки уже у самого заказчика, их учет осуществляется заказчиком на счете 21 или на отдельном субсчете к счету 10 по той фактической цене, которая определяется путем подсчета всех произведенных затрат (п. 23 ФСБУ 5/2019 «Запасы», до 2021 г. — пп. 5, 7 ПБУ 5/01).

Важно! С 01.01.2021 правила учета МПЗ регулируются новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Узнать об изменениях в учете МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Проводки по бухучету ДС

Отражение в бухучете операций с ДС у заказчика окажется таким:

Заказчик в случае оприходования от исполнителя продукции, которая считается полуфабрикатом, может делать и такие проводки:

Если у вас есть доступ к К+, проверьте правильность учета и документального оформления операций у заказчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Исполнитель в бухучете в отношении операций с ДС будет использовать следующие проводки:

Отображение информации по кредиту счета 10 у исполнителя возможно только в отношении его собственных материалов (например, ГСМ для оборудования, на котором выполняется работа). Стоимость ДС в себестоимость у исполнителя никогда не включается.

Если у вас есть доступ к К+, проверьте правильность учета и документального оформления операций у подрядчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Документальное оформление операций с ДС

При передаче ДС исполнителю заказчик обычно оформляет накладную по форме М-15 и обязательно делает пометку «на давальческих условиях» или «давальческое сырье». Хотя есть возможность применять любые формы первичных документов, т. к. использование унифицированных форм с 2013 года перестало быть обязательным. Но зачастую за образец берется именно форма М-15.

Накладная выписывается в двух оригинальных экземплярах, один из которых передается исполнителю, а второй остается на складе при отпуске ДС.

Об этой форме накладной вы сможете подробнее узнать из статьи «Унифицированная форма № М-15 — бланк и образец».

Данные для выписки накладной берутся из договора, наряда и других сопутствующих документов. Исполнитель при приемке ДС передает заказчику доверенность на получение ТМЦ.

Поступление ДС на склад давальца оформляется первичным документом, который может быть оформлен как приходный ордер формы М-4, в нем также делается пометка «давальческое сырье».

Передача произведенной из ДС продукции от давальца заказчику оформляется актом приема-передачи. По результатам оказания услуг по переработке исполнитель также оформляет отчет.

В отчете описывается факт использования ДС при переработке, отражается наличие излишков и отходов. Оставшиеся после переработки материальные ценности (и/или отходы) должны быть возвращены заказчику, если в договоре на переработку не указано условие расчета за выполненные работы излишками сырья (возвратными отходами). В договоре также прописываются условия передачи возвратных отходов заказчику и порядок утилизации безвозвратных отходов. Здесь следует отметить, что оплата возвратными отходами является товарообменной операцией и влечет за собой не только дополнительное начисление налогов (на прибыль и НДС), но и необходимость оформления товаросопроводительных документов на передачу исполнителю возвратных отходов в собственность.

Формы акта и отчета на законодательном уровне не утверждены. Поэтому бланки этих документов стоит разработать самостоятельно и приложить в качестве дополнений к договору о переработке.

Полученная в результате переработки ДС продукция (полуфабрикаты, которые будут дорабатываться компанией-заказчиком) приходуется заказчиком на свой склад по приходному ордеру, оформленному по форме М-4. Документ составляется в одном экземпляре и остается у материально ответственного лица.

Особенности отражения операций с неиспользованными остатками ДС

При выполнении некоторых видов работ, например, изготовлении из металлопроката конструкций, у исполнителя часто остаются неиспользованные материалы. Поэтому могут возникать и дополнительные проводки по отражению операций с этими остатками у исполнителя и заказчика-давальца.

На забалансовом счете исполнителя после переработки ДС остались материалы. В зависимости от договоренности между контрагентами возможны такие ситуации, отображаемые следующими проводками.

Об оформлении договора о зачете взаимных требований читайте в материале «Договор взаимозачета между организациями – образец».

Итоги

В бухучете заказчик и исполнитель услуг по переработке ДС отражают по-разному. Заказчик не списывает материалы/сырье, переданные в переработку, с баланса, а отражает операцию по передаче давальцу на субсчете 10.7. Переработчик учитывает поступившее ДС не в балансе, а на забалансовом счете 003.

Особенностью учета ДС является то, что в налоговом учете операции по движению ДС, связанные с переработкой, не отражаются. Полученное вознаграждение за выполненные по переработке ДС услуги считается выручкой от реализации у исполнителя и расходами, увеличивающими стоимость материалов, передававшихся в обработку, у давальца.

Передача ДС в переработку обычно осуществляется по накладной, оформленной по форме М-15, с отметкой о том, что сырье является давальческим.

Оприходование ДС на складе у исполнителя, а также продукции переработки на складе заказчика производится с оформлением приходных ордеров по форме М-4. На всей первичной документации, формирующейся у исполнителя, делается отметка о том, что это давальческое сырье.

Факт использования ДС при переработке отражается в отчете исполнителя. Произведенная из ДС продукция, а также непереработанные остатки и возвратные отходы передаются по актам приема-передачи с указанием количества и стоимости.

Давальческие материалы в 1С 8.3: позиция переработчика

Иногда организации выгоднее пользоваться для производства продукции услугами стороннего подрядчика, чем тратиться на оборудование, специализированные кадры и т. д. Для этого она заключает договор давальческой переработки с исполнителем.

Из статьи вы узнаете:

Учет давальческого сырья — нормативное регулирование

Давальческая переработка — это выполнение работ по производству продукции из материала заказчика по договору подряда (ст. 702, ст. 713 ГК РФ).

БУ. При передаче в переработку переход права собственности не происходит: материалы продолжают учитываться на балансе заказчика. У переработчика они отражаются на забалансовом счете 003 «Материалы, принятые в переработку» (п. 156 Методических указаний по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н, План счетов 1С).

Доходы и расходы от выполнения работ по переработке относятся к доходам и расходам по обычным видам деятельности (п. 5 ПБУ 9/99, п. 5 ПБУ 10/99.).

Получите понятные самоучители 2021 по 1С бесплатно:

НУ. Выручка исполнителя от выполнения работ по переработке сырья (материалов) заказчика — это доход от реализации (п. 1 ст. 248 НК РФ).

НДС. Передача сырья переработчику не является реализацией у заказчика и не облагается НДС (ст. 38, ст. 146 НК РФ).

Реализация исполнителем работ по переработке облагается НДС (пп. 1 п. 1 ст. 146 НК РФ, п. 5. ст. 154 НК РФ).

Учет давальческого сырья в 1С 8.3 у переработчика — пошаговая инструкция

02 сентября Организация получила от заказчика ООО «СТРОИТЕЛЬ» сырье для изготовления продукции:

12 сентября Организация изготовила продукцию:

13 сентября Организация передала заказчику:

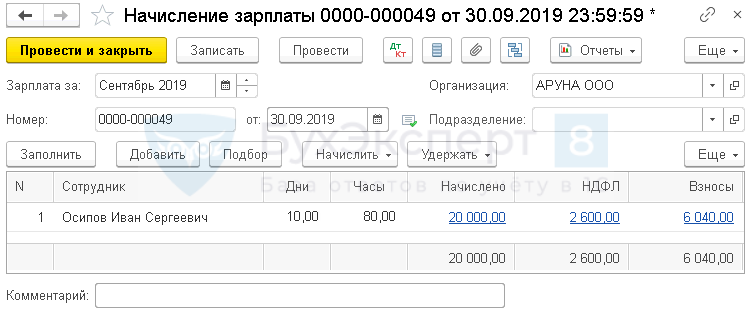

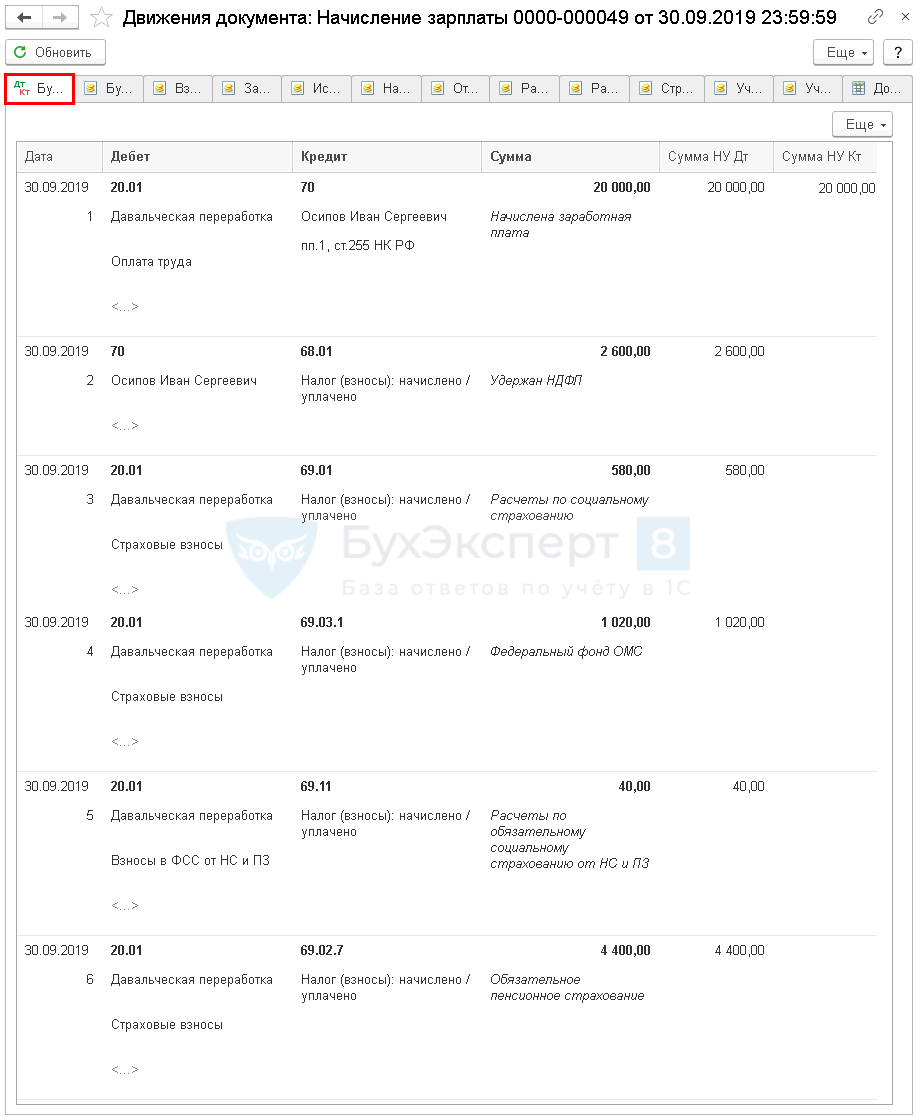

30 сентября начислена зарплата работнику, занятому в производстве работ по переработке, в сумме 20 000 руб.

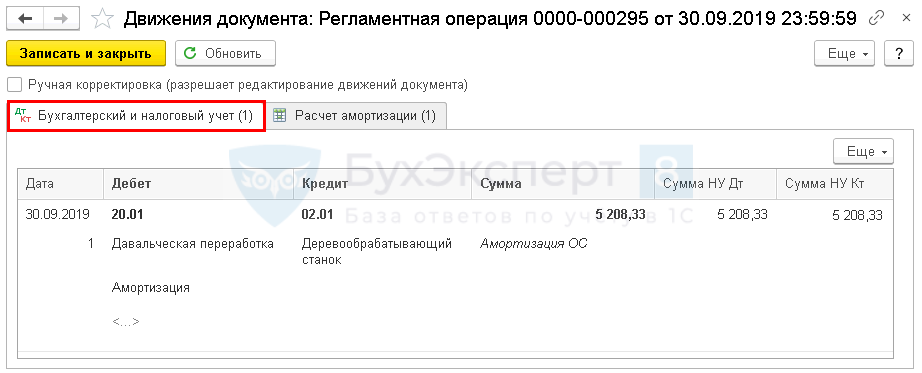

30 сентября начислена амортизация ОС, используемых в переработке, в сумме 5 208,33 руб.

Учетной политикой Организации предусмотрено, что расчет себестоимости продукции (работ) ведется с использованием плановых цен. Утверждена плановая себестоимость работ по изготовлению скамеек:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление материалов в переработку | |||||||

| 02 сентября | 003.01 | — | 30 000 | Поступление материалов от заказчика в переработку | Поступление (акт, накладная) — Материалы в переработку | ||

| Списание материалов в производство | |||||||

| 03 сентября | 003.02 | 003.01 | 30 000 | Списание материалов в производство | Требование-накладная | ||

| Производство готовой продукции | |||||||

| 12 сентября | 20.02 | 20.01 | 30 000 | 30 000 | 30 000 | Выпуск готовой продукции по плановой стоимости | Отчет производства за смену |

| Оприходование готовой продукции | |||||||

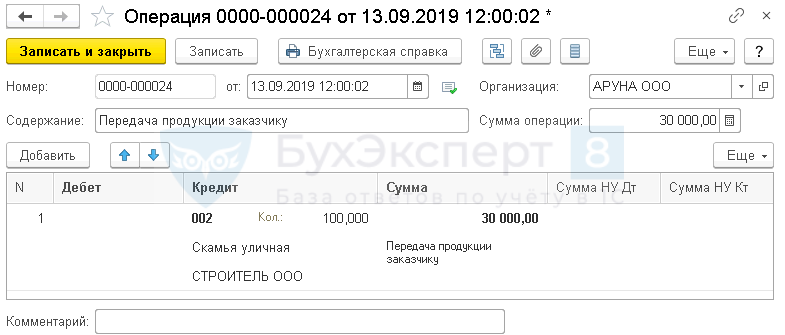

| 12 сентября | 002 | — | 30 000 | Передача готовой продукции на склад | Операция, введенная вручную — Операция | ||

| Передача продукции заказчику | |||||||

| 13 сентября | — | — | — | Передача готовой продукции заказчику | Передача товаров — Передача продукции заказчику | ||

| — | 002 | 30 000 | Списание готовой продукции со склада | Операция, введенная вручную — Операция | |||

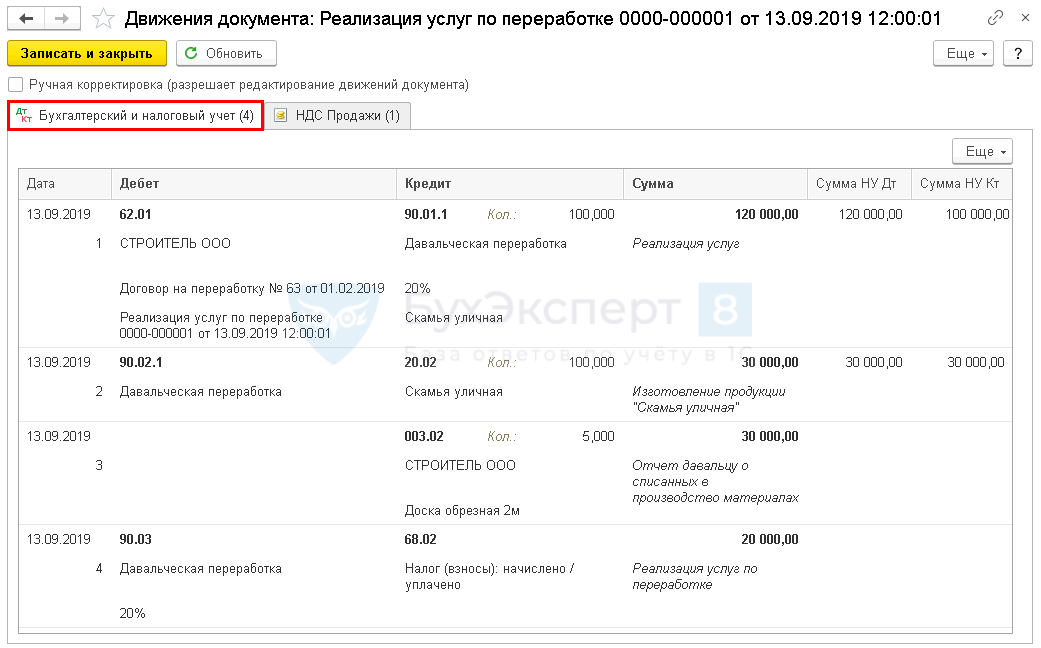

| Реализация работ по переработке | |||||||

| 13 сентября | 62.01 | 90.01.1 | 120 000 | 120 000 | 100 000 | Выручка от реализации работ | Реализация услуг по переработке |

| 90.02.1 | 20.02 | 30 000 | 30 000 | 30 000 | Списание плановой себестоимости работ | ||

| — | 003.02 | 30 000 | Списание материалов заказчика с учета | ||||

| 90.03 | 68.02 | 20 000 | Начисление НДС с выручки | ||||

| Выставление СФ на реализацию работ | |||||||

| 13 сентября | — | — | 120 000 | Составление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 20 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Начисление заработной платы и страховых взносов | |||||||

| 30 сентября | 20.01 | 70 | 20 000 | 20 000 | 20 000 | Начисление зарплаты | Начисление зарплаты |

| 70 | 68.01 | 2 600 | 2 600 | Удержание НДФЛ | |||

| 20.01 | 69.01 | 580 | 580 | Начисление взносов в ФСС | |||

| 20.01 | 69.03.1 | 1 020 | 1 020 | Начисление взносов в ФФОМС | |||

| 20.01 | 69.11 | 40 | 40 | Начисление взносов на НС и ПЗ | |||

| 20.01 | 69.02.7 | 4 400 | 4 400 | Начисление взносов в ПФР | |||

| Начисление амортизации | |||||||

| 30 сентября | 20.01 | 02.01 | 5 208,33 | 5 208,33 | 5 208,33 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

| Корректировка себестоимости переработки материалов давальца | |||||||

| 30 сентября | 20.02 | 20.01 | 1 248,33 | 1 248,33 | 1 248,33 | Корректировка стоимости произведенных работ | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

| 90.02.1 | 20.02 | 1 248,33 | 1 248,33 | 1 248,33 | Корректировка себестоимости реализованных работ | ||

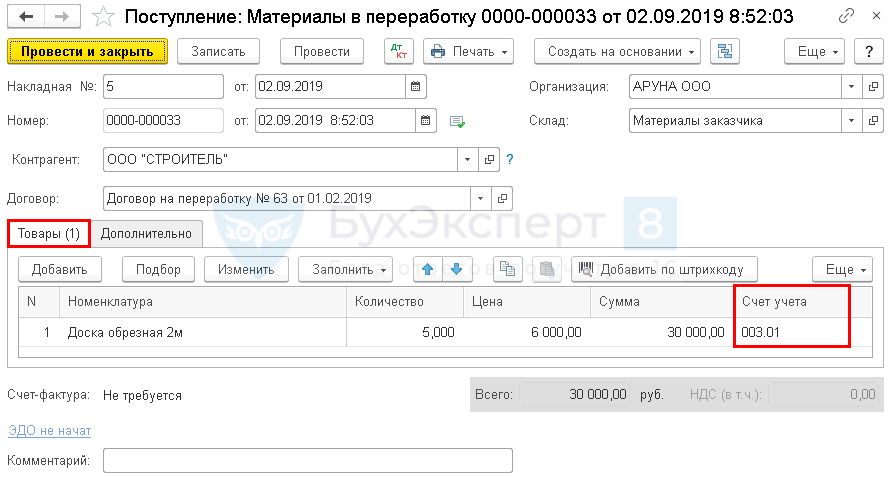

Поступление давальческих материалов в переработку

Оформите поступление давальческого сырья от заказчика в 1С документом Поступление (акт, накладная) вид операции Материалы в переработку в разделе Производство — Переработка — Поступление в переработку — кнопка Создать (либо раздел Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Материалы в переработку ).

Укажите в шапке документа:

Укажите на вкладке Товары :

Проводки по документу

Документ формирует проводку:

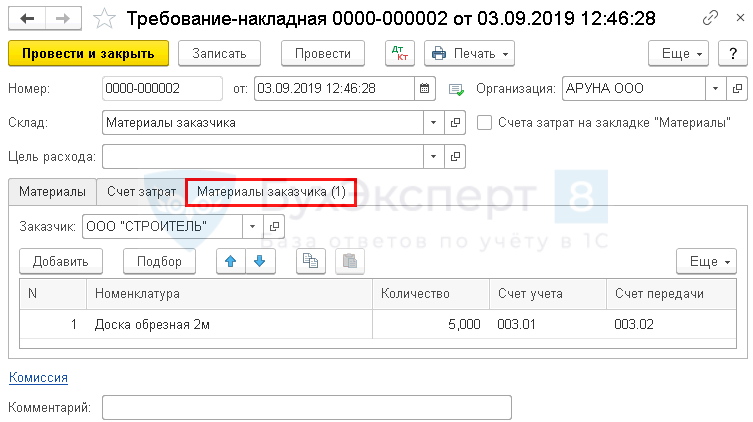

Списание давальческих материалов в производство

Отразите передачу давальческих материалов в производство документом Требование-накладная в разделе Производство — Выпуск продукции — Требования-накладные — кнопка Создать (либо Склад — Склад — Требования-накладные — кнопка Создать ).

Укажите в шапке документа:

Укажите на вкладке Материалы заказчика :

Укажите в табличной части:

Проводки по документу

Документ формирует проводку:

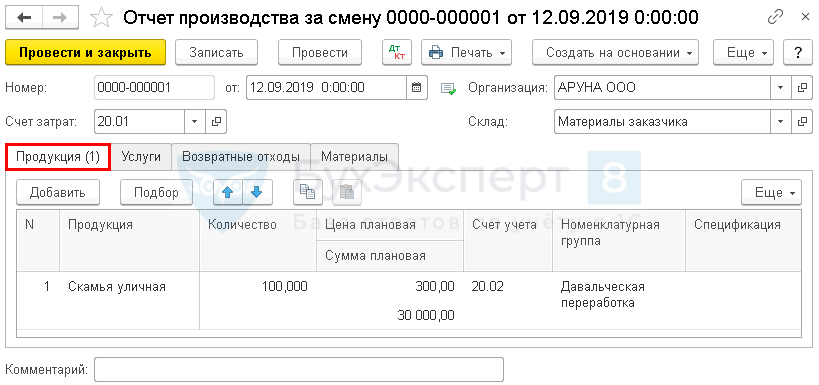

Производство готовой продукции

Укажите в шапке документа:

Укажите на вкладке Продукция :

Проводки по документу

Документ формирует проводку:

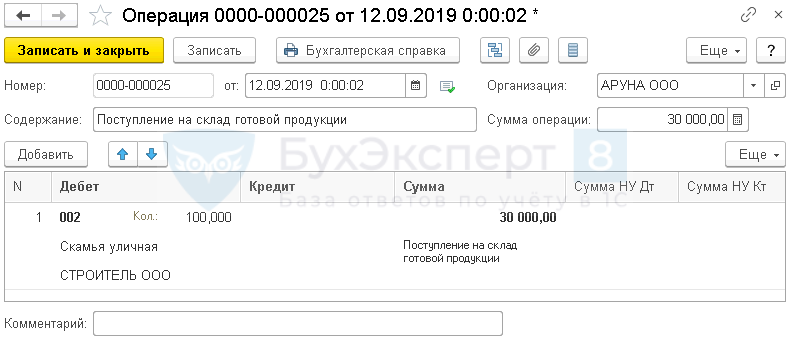

Оприходование готовой продукции

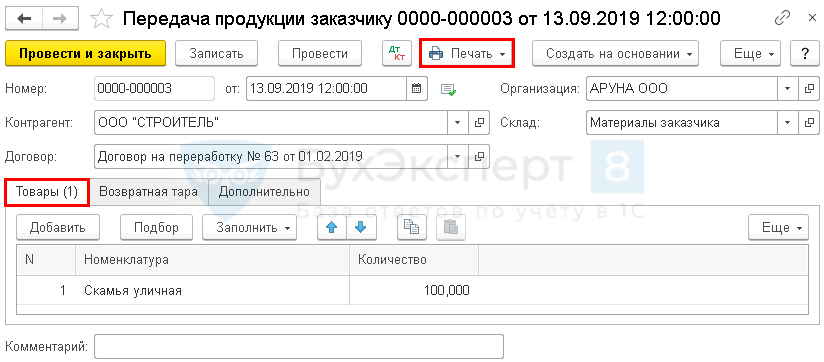

Передача продукции заказчику

Укажите в шапке документа:

Укажите на вкладке Товары :

Документ не формирует проводок: он служит для формирования печатных форм. По кнопке Печать можно распечатать бланк, утвержденный учетной политикой в качестве документа для передачи продукции заказчику:

Списание продукции со склада

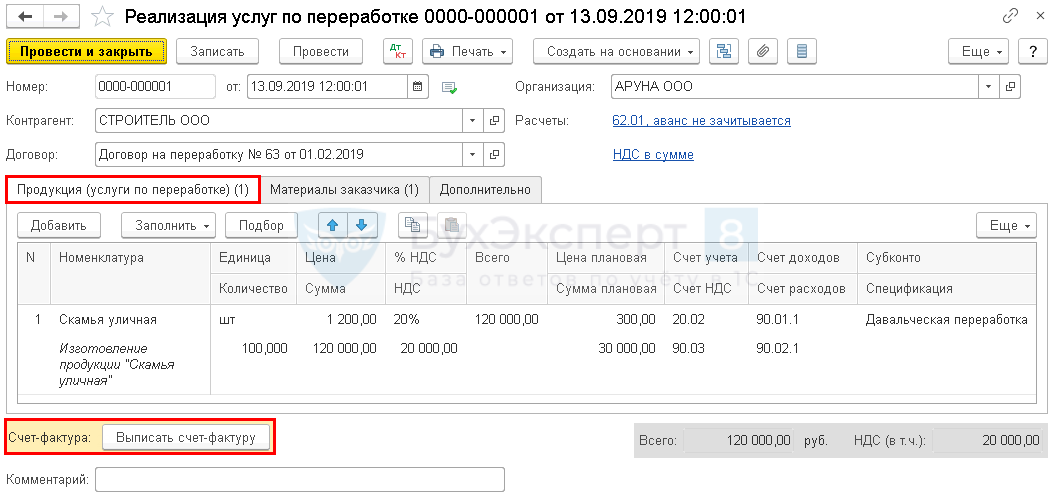

Реализация работ по переработке давальческого сырья

Проверьте заполнение документа.

На вкладке Материалы заказчика укажите:

На вкладке Продукция (услуги по переработке) укажите:

Проводки по документу

Документ формирует проводки:

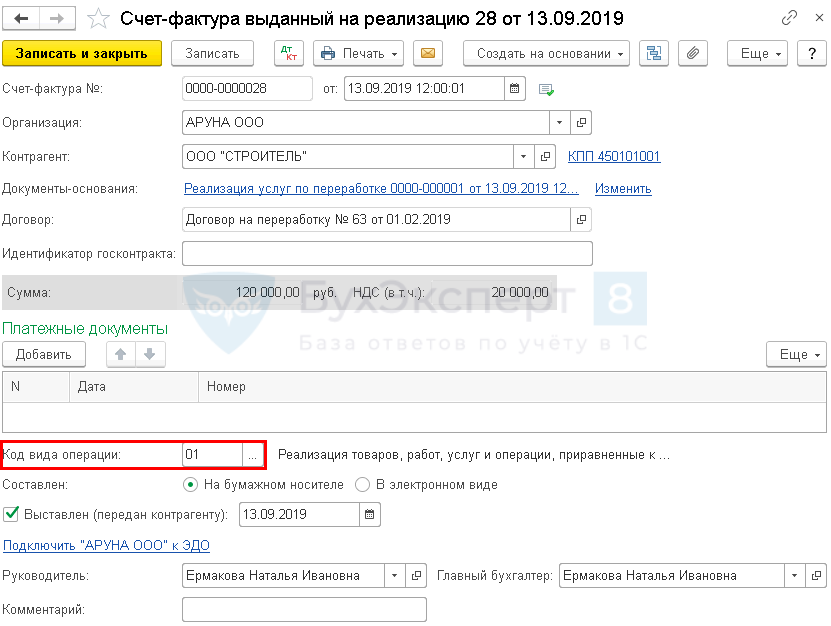

Выставление СФ на реализацию работ

Данные счета-фактуры автоматически заполняются на основании документа Реализация услуг по переработке :

Начисление заработной платы и страховых взносов

Проводки по документу

Документ формирует проводки:

Начисление амортизации

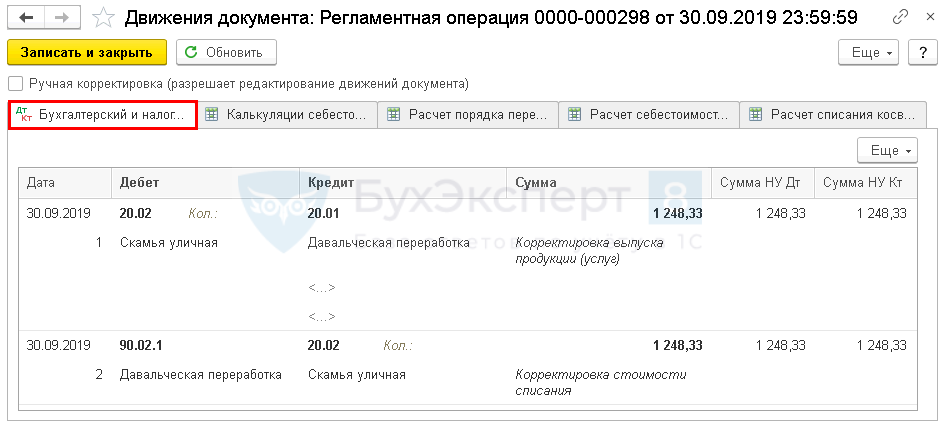

Корректировка себестоимости переработки материалов давальца

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца сумма плановых расходов сравнивается с фактическими. Регламентной операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции (работ, услуг) на разницу между планом и фактом.

Регламентная операция Закрытие счетов 20,23,25,26 формирует проводку:

Расчет фактической себестоимости:

| Затраты | Сумма фактическая | Плановая себестоимость | Разница |

| Оплата труда | 20 000,00 | ||

| Страховые взносы | 6 000,00 | ||

| Амортизация | 5 208,33 | ||

| Взносы в ФСС от НС и ПЗ | 40,00 | ||

| Итого | 31 248,33 | 30 000,00 | 1 248,33 |

В примере фактическая себестоимость готовой продукции, рассчитанная в конце месяца, больше, чем плановая стоимость. Поэтому программа доводит плановую стоимость продукции до фактической с помощью дополнительной проводки Дт 20.02 Кт 20.01 на сумму разницы между фактом и планом.

Декларация по налогу на прибыль

В декларации по налогу на прибыль выручку от реализации работ по переработке давальческих материалов отражают:

Именно от этой настройки зависит корректное заполнение стр. 011 Приложения N 1 к Листу 02 декларации по налогу на прибыль.

Декларация по НДС

В декларации по НДС сумму начисленного НДС отражают:

Мы рассмотрели учет давальческого сырья у переработчика в 1С 8.3.

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 3,00 из 5)

Все комментарии (1)

Спасибо за важную и полезную информацию

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо, Вам за Ваш профессионализм. Все очень доступно излагаете и нет воды.