Диспут с платежной системой

Безналичная оплата товаров и услуг — это быстро, удобно и выгодно. Однако при использовании банковских карт их владельцы могут сталкиваться с различными проблемами. Спорные транзакции чаще всего связаны со сбоями в работе программно-технических комплексов, а также с недобросовестностью продавцов. Из-за этого многие физические лица снимают наличные только в отделениях банков и оплачивают заказы после получения.

Диспут с платежной системой — досудебное урегулирование споров. Этот процесс позволяет отменять некоторые расчеты и возвращать денежные средства. Он не приносит дохода кредитно-финансовым организациям, но повышает лояльность клиентов. Оперативная обработка диспутных операций сводит к минимуму риск мошенничества и обеспечивает высокое качество обслуживания.

Основные диспутные операции

Перечислим возможные причины диспутов с платежными системами:

Существует множество диспутных операций. Это лишь наиболее распространенные. Чаще всего держателям пластиковых карт приходится сталкиваться с некорректным поведением со стороны ТСП и неисправностями банковского оборудования.

Модель диспутного цикла

У каждой ПС своя модель диспутного цикла. При этом у всех есть следующие этапы:

В диспутном цикле национальной системы платежных карт банк-эквайер может самостоятельно признать претензию обоснованной и вернуть деньги клиенту без передачи заявления на рассмотрение в НСПК. БПЦ Процессинг предлагает услугу обработки диспутных транзакций, обеспечивая Банк полным функционалом для ведения претензионных работ.

Как перевести деньги на карту, чтобы избежать проблем с банком и налоговой

На что банки будут обращать особое внимание при переводах физлиц?

Особому вниманию подвергнутся следующие переводы физлиц:

Также в документе говорится, что если клиент попадает одновременно под 2 и более показателя контроля, то к нему должно быть повышенное внимание, вплоть до приостановления операций по карте с целью исполнения требований закона 115-ФЗ.

Как физлицам избежать проблем с переводами денег между картами?

Поскольку новые методические рекомендации регулятор выдал именно банкам, они могут заблокировать карту клиента, заподозрив, что нарушается требование закона №115-ФЗ. После чего к рассмотрению дела подключается налоговая инспекция.

Следует иметь ввиду, что у ИФНС нет права автоматически взимать 13% НДФЛ сумм, поступивших на карту. Для отслеживания средств на счете налоговая должна иметь разрешение руководителя вышестоящего отделения ФНС в рамках проведения налоговой проверки (ст. 86 НК РФ).

Отметим, что не подлежат обложению НДФЛ:

В каких случаях все же придется заплатить НДФЛ при переводах с карты на карту, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к К+, получите его бесплатно на пробной основе.

Чтобы избежать лишних проблем, физлицам следует соблюдать несколько правил при осуществлении переводов:

Даже если налоговая служба по итогам проверки вынесет решение о доначислении НДФЛ, данное решение можно будет оспорить в суде. Для этого и понадобятся документы-обоснования в виде расписок, текстов назначений платежа и т.д.

Итоги

Даже с учетом ужесточения контроля за переводами физлиц налоговая инспекция не вправе облагать НДФЛ такие переводы по умолчанию. Но чтобы минимизировать риск блокировки карты на период разбирательства с ИФНС, физлицам следует тщательно заполнять поле «назначение платежа», и не допускать частых переводов в течение дня. Кроме того, давая деньги в долг без процентов, следует подкреплять этот факт соответствующей распиской, чтобы крупная сумма при возврате не вызвала подозрений в получении налогооблагаемого дохода.

О других новостях банковского законодательства вы можете узнать в нашей рубрике «Банк».

Клиенты требуют от банков деньги за «сгоревшие» путевки и авиабилеты

Платежная индустрия столкнулась с проблемой массовых обращений клиентов за возвратом денег за авиабилеты и турпутевки, рассказал председатель ассоциации «Электронные деньги» Виктор Достов. По правилам платежных систем, если оплаченная услуга не была оказана держателю карты, он имеет право потребовать от банка – эмитента карты компенсацию потраченных денег, объясняет он.

Процедура выглядит так: держатель карты обращается к банку-эмитенту, и тот может потребовать от банка, который обслуживает поставщика услуги (эквайер), возврата средств (так называемый чарджбэк), описывает Достов. Как правило, если услуга не была оказана, а ее поставщик самостоятельно не вернул деньги, эмитенты инициируют операции чарджбэка. Банки-эквайеры делают компенсацию из собственных средств и впоследствии могут списать эти деньги со счета поставщика услуги, например туроператора или авиакомпании, рассказывает он. И добавляет, что в нынешней ситуации авиаотрасль и отрасль туризма испытывают большие сложности, поэтому не факт, что банкам удастся вернуть выплаченные средства.

Сильнее всего это может ударить по банкам, которые работают с туроператорами и авиакомпаниями и выступают агрегаторами по приему платежей, а также по сервисам по бронированию туров и билетов, поскольку прежде всего банки будут взыскивать средства с них, подчеркивает Достов. По его словам, претензии держателей карт могут достигнуть миллиардов рублей. «Наша ассоциация активно обсуждает сложившуюся ситуацию с платежными системами и участниками рынка в поисках решения, минимизирующего общие потери», – заключил он. «Ведомости» направили запросы туроператорам, а также в крупнейшие банки, платежные системы и авиакомпании.

Что говорят платежные системы

«Мы действительно видим вполне ожидаемый рост обращений держателей карт на возмещение средств по операциям по картам Visa в категориях, связанных с туризмом и путешествиями», – говорит представитель компании. При этом Visa не взаимодействует напрямую с держателями карт, подчеркивает он.

«В связи с ситуацией с COVID-19 Visa ежедневно осуществляет мониторинг обращений на возмещение средств по операциям по картам Visa, а также выпустила рекомендации банкам, чтобы снизить потенциальное количество необоснованных претензий», – подчеркивает представитель компании. Visa рекомендует держателям карт по всем спорным вопросам для начала обращаться в торгово-сервисное предприятие, в котором была совершена покупка. Компания также рекомендовала банкам «проявлять гибкость при урегулировании споров, чтобы минимизировать последствия разбирательств для держателей карт и торгово-сервисных предприятий».

Если услуга не была оказана – например, авиакомпания отменила рейс, то эмитент может инициировать чарджбэк, говорится в глобальных рекомендациях Visa. В то же время есть и исключения, например, если речь идет о запретах и ограничениях на уровне государства, подчеркивается там. Если какая-либо страна закрыла границы и отмена или перенос рейсов связаны с этим, то держатель карт не имеет права на чарджбэк. Запрет на чарджбэк касается и отмены или переноса спортивных и развлекательных мероприятий, если это связано с решениями на уровне государства, объясняется в документе. Компания ждет, что эмитенты будут требовать от держателей карт, чтобы те пробовали самостоятельно решить вопрос с торговыми точками, – говорится в документе.

Сейчас банки – участники «Мира» не фиксируют существенного роста запросов по диспутным операциям, говорит представитель платежной системы. Компания увеличила срок ответа по существу диспута для банков-эквайеров с 10 до 30 дней. Во время действия отсрочки может быть проведена дополнительная коммуникация с клиентом, направленная на урегулирование ситуации, а банк-эмитент в этот период не имеет права осуществлять дальнейшую работу по оспариваемой операции, подчеркнул представитель «Мира». «Ведомости» ждут комментариев Mastercard.

Что говорят банки

Райффайзенбанк получает заявления клиентов с просьбой вернуть средства, списанные по операциям с карт за оплату гостиниц, авиабилетов и пакетов услуг в туристических агентствах, рассказывает руководитель операционного отдела банковских карт и эквайринга Виктория Александрова. Сейчас это основная причина обращений клиентов с просьбой оспорить операции по банковским картам, говорит она. В целом поток обращений вырос в 1,3 раза по сравнению с мартом прошлого года, а в сегменте авиаперевозок и туристических услуг – более чем вдвое, указывает Александрова. Как эмитент Райффайзенбанк оспаривает операции по запросам клиентов в соответствии с правилами платежных систем. «Процесс рассмотрения еще не завершен, мы как банк делаем все возможное, чтобы помочь клиентам вернуть средства», – заключила она.

Промсвязьбанк наблюдал незначительный – в пределах 5% – рост претензий со стороны клиентов, говорит его представитель. Но торгово-сервисные предприятия зачастую идут навстречу клиентам и сами инициируют возвраты или предлагают альтернативные методы разрешения спора (например, выпускают ваучеры, которыми можно воспользоваться в будущем, или переносят мероприятия на другие даты), подчеркивает он. И добавляет, что инициировать чарджбэк не получится, если услуга не может быть предоставлена в связи с запретами на уровне законодательства.

«Открытие» не видит заметного роста чарджбэков, но ждет его в середине – конце апреля, говорит член правления банка Светлана Емельянова. «Насколько нам известно, туристические компании достаточно лояльны и предлагают своим клиентам альтернативные варианты, такие как замораживание средств на продолжительный срок и возможность оформления путевки на другой период», – указывает она. Как эквайер «Открытие» компенсирует средства эмитенту, как только торговая точка перечисляет ему денежные средства, указывает Емельянова. «Все запросы проходят бдительный контроль внутренними службами банка, и проводится работа с торгово-сервисными предприятиями», – подчеркивает она. ВТБ также пока не фиксирует повышенного числа обращений клиентов по вопросам чарджбэка, говорит его представитель: «Статистика – в пределах среднемесячной нормы».

Часть клиентов требует вернуть деньги за билеты на будущие даты – например, в Китай или Италию, поскольку уже сейчас понятно, что авиарейсов туда в ближайшее время не будет, рассказывает собеседник «Ведомостей» в банке из топ-10. Это очень тонкий правовой момент, поскольку нигде не регулируется, как поступать в таких ситуациях, указывает он.

По данным платежного сервиса Platron, запросы на чарджбэки за первые две недели после закрытия авиаперелетов выросли не менее чем в 6 раз по сравнению со всем предыдущим месяцем, говорит его управляющий директор Елена Орлова. Суммы она не называет, но речь идет о запросах на миллионы рублей. Проблема актуальна не только для авиаперевозок и туризма, объясняет Орлова, но и для организаторов мероприятий, хотя там масштаб не так велик.

Международные платежные системы максимально защищают плательщиков, поэтому, по словам Орловой, в спорных ситуациях, при причине претензии «услуга не оказана», они, как правило, встают на сторону физического лица и чарджбэк удовлетворяется. Это сейчас может стать проблемой: поставщики услуг столкнулись с возросшим в десятки раз количеством обращений от пассажиров и не в состоянии их вовремя обработать, хотя они и не обязательно отказывают в возврате денег, заключает она.

Что говорят торговые точки

Tutu.ru не фиксирует массовых запросов, связанных с чарджбэками, это скорее единичные случаи, говорит руководитель пресс-службы Наталья Анисимова. По ее словам, платежные системы сейчас не делают чарджбэки, если был предложен ваучер, промокод и т. д. (в материалах Visa говорится, что держатель карты может не согласиться на перенос даты билета и инициировать чарджбэк, но только если речь не идет о переносе сроков оказания каких-либо услуг из-за решений государства. – «Ведомости»). В нынешних реалиях возврат ваучерами – «адекватная мера, которая и рынок спасет, и людям потом даст возможность улететь», считает Анисимова. Она также обращает внимание, что на днях Международная ассоциация воздушного транспорта (IATA) опубликовала открытое письмо, призывающее перейти от типичной схемы возврата денег за аннулированные билеты к ваучерам.

Количество чарджбэков несколько увеличилось, но нельзя сказать, что проблема носит массовый характер, рассказывает представитель сервиса Ostrovok.ru. «Мы решаем ее так же, как и всегда: связываемся с клиентами, с нашими поставщиками и отелями. Если возможно, переносим даты бронирований, если нет – стараемся договориться об отмене бронирования и возврате средств клиенту».

Давняя проблема

Банки поднимали этот вопрос чарджбэков и раньше, ситуация обострилась во время банкротства «Трансаэро». В 2017 г. банки просили ЦБ разъяснить, должны ли они подчиняться глобальным правилам платежных систем, в которых предусмотрена процедура чарджбэка. «В связи с ситуацией, сложившейся в последнее время в России в ряде секторов экономики, прежде всего на рынке авиаперевозок и туристических услуг, ряд торгово-сервисных предприятий утратили платежеспособность и не исполняют обязательства перед клиентами», – говорилось в материалах, которые Ассоциация банков «Россия» отправляла в ЦБ в 2017 г. к ежегодной встрече с руководством регулятора. Процедура расчетов в платежных системах на практике сводится к тому, что при оспаривании клиентами операций суммы таких транзакций в безакцептном порядке списываются с корреспондентских счетов банков-эквайеров, говорилось в материалах к встрече. После чего банк-эквайер вынужден самостоятельно взыскивать задолженность с торгово-сервисного предприятия, «что в большинстве случаев бесперспективно и безрезультатно», жаловались банкиры. Вся ситуация вызывала «повышенную озабоченность банковского сообщества».

ЦБ отвечал банкам, что в соответствии с законом «О национальной платежной системе» работа с претензиями клиентов регулируется правилами платежной системы. Он также подчеркивал, что «на практике диспутные процедуры платежной системы предусматривают несколько циклов урегулирования спорной операции на основе представляемых документов и не сводятся только к списанию денежных средств с банковского счета банка-эквайера». «Ведомости» направили запрос в ЦБ.

Недолгий спор: вам вернут деньги быстро и без суда

Как в кратчайшие сроки востребовать деньги обратно, если вы не получили оплаченный товар

НСПК представила диспутную модель, позволяющую возвращать на карты «Мир» средства в рамках chargeback за месяц. Банки.ру объясняет детали новой модели.

О чем речь

Диспут — это проблемная ситуация, которая возникает у клиента — физического лица при оплате банковской картой. Она может быть связана и с технической ошибкой, но чаще возникает из-за некорректного поведения продавца товара или поставщика услуги. Диспут можно назвать аналогом судебного процесса, но без суда.

Диспутная модель существует у всех крупнейших платежных систем. Ее схемы примерно идентичны. При этом покупатель и продавец в процессе почти не участвуют — основной спор идет между банком-эмитентом и банком-эквайером. Арбитром (конечным «решальщиком» споров) здесь выступает платежная система, чей логотип указан на карте, по которой была совершена спорная операция. Конечно, если эмитент и эквайер — один и тот же банк, то процедура упрощается, и тогда платежная система в разрешении спора не участвует.

Если продавец товара или поставщик услуги получил от вас деньги и пропал, так и не дав ничего взамен, можно оспорить операцию по карте через процедуру chargeback. Рассказываем, как это работает.

По словам начальника управления сопровождения операционных проектов НСПК Павла Рябого, для банков chargeback — это обязательная часть досудебного регулирования.

«Банки не могут судиться ни друг с другом, ни с платежными системами, если не запущен процесс chargeback. Клиент, в свою очередь, может подать в суд на продавца или поставщика услуги в любой момент», — говорит представитель Национальной системы платежных карт (НСПК — оператор карт «Мир»).

Как поясняет Рябый, существующая во всем мире схема chargeback обрабатывается в клиринге (система взаимозачета между банками). Еще несколько десятков лет назад это была передовая система, но для современного мира подобная схема слишком медленная.

«Когда эквайеру «прилетает» претензия от клиента, то он может в тот же день понять, обоснованна она или нет, — рассказывает Рябый. — Но даже если он понял обоснованность претензии сразу, то у него нет инструментария, чтобы донести эту информацию до клиента. Приходится в отведенный существующей схемой срок (30—45 дней) обрабатывать полученный запрос и держать средства клиента, уплаченные за «спорный» товар, на специальном счете. А возвращать их клиенту, только если в этот срок торговая точка не прислала свой ответ-протест».

Например, крупнейший интернет-магазин Amazon.com решает подобные споры и возвращает деньги клиенту максимум за 48 часов. Но у Amazon есть собственная система рассмотрения споров — это упрощает процесс, поясняет Павел Рябый.

Для убыстрения разрешения споров по картам «Мир» собственную систему еще в прошлом году решила ввести и НСПК.

Пилотный проект модели «Диспут.Плюс» стартовал в октябре 2017 года, а в промышленную эксплуатацию модель была запущена совсем недавно, 25 июля 2018 года. Это значит, что у банков — участников НСПК было около десяти месяцев для того, чтобы плавно перейти со старой диспутной модели (описанной выше классической схемы) на новую.

За первый же день банки — участники платежной системы «Мир» обработали в новой системе 170 диспутов на общую сумму 1,5 млн рублей.

У покупателя, обманутого магазином, или путешественника, несправедливо оштрафованного гостиницей за порчу имущества, есть шанс вернуть свои деньги. Портал Банки.ру разбирался, как применяется процедура возвратного платежа (chargeback) в международных платежных системах.

В чем новизна

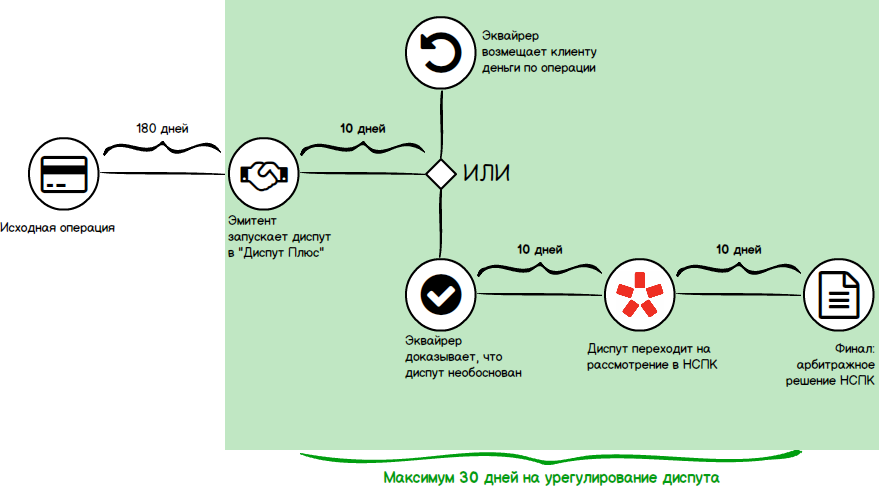

В основе новой модели НСПК заложена одна ключевая цель — обеспечить урегулирование диспута за 30 дней (включая ответы от всех участников процесса). Арбитром споров как платежная система выступает сам «Мир».

«48 часов у Amazon — это, конечно, круто. Но «прыгнуть» из года в 48 часов невозможно, никакая «прыгалка» не поможет», — шутит Рябый.

Вторая важная задача — сделать модель интерактивной. Это значит, что если эквайер видит обоснованность претензии клиента, он может нажать соответствующую кнопку, не дожидаясь ответа торговой точки, и клиент сразу получит свои деньги. Подобные интерактивные кнопки есть у всех участников процесса.

По данным НСПК, в новой системе максимальный срок урегулирования диспута составляет 30 дней, средний срок — пять дней, а рекордно короткий срок ответа на диспут сейчас составляет 18 минут.

Держатель карты «Мир» может открыть диспут путем подачи заявления в банк, выпустивший карту, в течение 180 дней со дня списания средств с его карточки (по картам других платежных систем этот срок составляет 120 дней).

В случае с кобейджинговой картой («Мир — Maestro», «Мир — JCB», «Мир — UnionPay») споры по операциям, совершенным на территории России, будут идти по диспутной модели НСПК и займут до 30 дней. Если же трансакция по такой карте пройдет за рубежом, то спор по ней будет урегулирован в рамках классической модели диспутного цикла, действующей у международных платежных систем, и урегулирование займет до одного года.

Платформа «Диспут.Плюс» создана для эмитентов, эквайеров и платежной системы «Мир». Клиент и торговая точка не участвуют в общении через платформу.

На текущий момент модель диспутного цикла от НСПК действует только для держателей карт «Мир», выпущенных любыми банками.

Первые рекорды

За месяц полноценной работы платформы «Диспут.Плюс» (25 июля — 25 августа 2018 года) было обработано около тысячи диспутов (936 штук).

«Чаще всего диспуты возникают по трем причинам: банкомат не выдал наличные (39% споров), товар был оплачен, но не получен (33%) и неуспешная трансакция (17%)», — рассказывает Павел Рябый.

Около половины (48%) диспутов были признаны обоснованными. Эквайер признает диспут обоснованным, когда возмещает клиенту деньги по операции. Чаще всего признаются обоснованными диспуты по следующим причинам: нарушение технологии совершения операции (83% обоснованных диспутов); заказ или подписка отменена (69%); банкомат не выдал наличные (67%).

Средний срок ответа в «Диспут.Плюс» сейчас составляет четыре дня. Быстрее всего участники процесса отвечают по «банкоматным» диспутам — всего за три дня. Рекордный ответ на диспут — 18 минут.

Причина диспута

Количество диспутов, шт.

Доля от общего количества диспутов, %

Средний срок ответа, дней

Доля обоснованных диспутов, %

Что такое дебет и кредит простыми словами

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

У любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». В переводе с латыни языка «дебет» означает «должен он», а «кредит» — «должен я».

Таким образом, каждый счет делится на две половинки:

Чтобы было понятнее, рассмотрим простой пример. Представьте, что вы идете в магазин(назовем «Касса», достаете из кошелька 100 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Кошелек покупателя» и приходит дебету счета «Касса». Чтобы отразить это в бухгалтерском учете, надо взять оба этих счета и записать 100 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.Следовательно:

Дебет – это часть бухгалтерской проводки, указывающая на получателя средств. КрЕдит показывает источник, откуда поступили эти средства.

Что такое дебетовое и кредитовое сальдо

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты.

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.