10 важных налоговых дат и сроков, о которых нужно знать каждому

Если вовремя не сдать декларацию или просрочить уплату налогов, можно потерять деньги из-за штрафов и пеней. А если не заявить вычет в установленные сроки, не получится забрать деньги из бюджета. Это касается не только бизнеса, но и обычных людей, у кого есть машина, кто продал квартиру, получил дачу в подарок от тети или оплатил лечение зубов.

Собрали в один материал главные налоговые даты и сроки, которые напрямую влияют на ваши деньги.

💼 До 1 марта

Работодатели сдают справки о доходах за прошлый год

Справки 2-НДФЛ нужны для оформления вычетов или кредитов. Через некоторое время они появляются в личном кабинете на nalog.ru, а еще их можно получить на портале госуслуг

🗓️ До 30 апреля

Нужно сдать декларацию о доходах за прошлый год

Декларировать нужно доходы от продажи имущества, которое было в собственности меньше минимального срока владения — трех или пяти лет. А также другие доходы, с которых не удержан НДФЛ: от сдачи квартиры, подарков, подработок или выигрышей

📝 До 1 мая

Нужно подать заявление о льготах по имущественным налогам

Этот срок не установлен законом, но ФНС рекомендует его, чтобы льготы учли при рассылке уведомлений за прошлый год и не пришлось пересчитывать налоги. Заявление удобно подавать через личный кабинет на сайте nalog.ru. Оно поможет не платить налог за участок и квартиру, получить дополнительный вычет за дом или снизить сумму налога в два раза

💰 До 15 июля

Нужно заплатить НДФЛ по декларации за прошлый год

До этой даты нужно заплатить налог за предыдущий год — ту сумму, что начислена к уплате по декларации, которую сдали до 30 апреля. За задержку начислят пени — по 1/300 ставки ЦБ за каждый день просрочки

🏠 До 1 ноября

Должны прийти уведомления об имущественных налогах

До этой даты все владельцы квартир, домов, машин и участков должны получить документ с суммами начисленных налогов за прошлый год. Если до 1 ноября не получили уведомление, пишите запрос или обращайтесь в инспекцию лично

🚙 До 1 декабря

Нужно заплатить налоги на имущество, землю и транспорт

Это срок уплаты имущественных налогов по уведомлению, которое пришло до 1 ноября по почте или в личный кабинет. Если не заплатить вовремя, появится налоговая задолженность

📍 До 31 декабря

Можно выбрать льготный объект по налогам на имущество или землю

Если у вас есть льгота по налогу на землю или имущество, а она предоставляется только на один объект, его можно выбрать до конца текущего года. Проще всего — через личный кабинет. Например, многодетные и пенсионеры могут выбрать участок, за который им дадут вычет в размере 6 соток. Если не выбирать объект, налоговая сама применит льготу там, где будет самое большое начисление

💸 3 года

Есть на оформление налоговых вычетов по декларации

Налоговый вычет можно заявить в течение трех лет после окончания того года, в котором были расходы на лечение, обучение, страхование жизни или взносы на ИИС. До 31 декабря 2020 года еще можно оформить вычет и вернуть НДФЛ за 2017 год. Вычет при покупке квартиры дадут и через 10 лет после оплаты. Но налог вернут тоже только за три года до года подачи декларации

✅ 3 месяца

Длится камеральная налоговая проверка декларации 3-НДФЛ

Если декларацию подали для оформления вычета, нужно ждать до трех месяцев, пока ее проверят. Еще месяц отводится налоговикам для перечисления подтвержденной суммы на ваш счет. Обычно деньги приходят примерно через 4 месяца. Если позже — это задержка и повод для жалобы

📑 1 месяц

Готовится справка о праве на налоговый вычет через работодателя

Эта справка поможет вернуть НДФЛ сразу в текущем году. Тогда не придется подавать декларацию и ждать четыре месяца. Сэкономленные на налоге деньги вам выдадут вместе с зарплатой, а не в следующем году

Приближается день уплаты имущественных налогов физлиц

По каким налогам нужно рассчитаться с бюджетом?

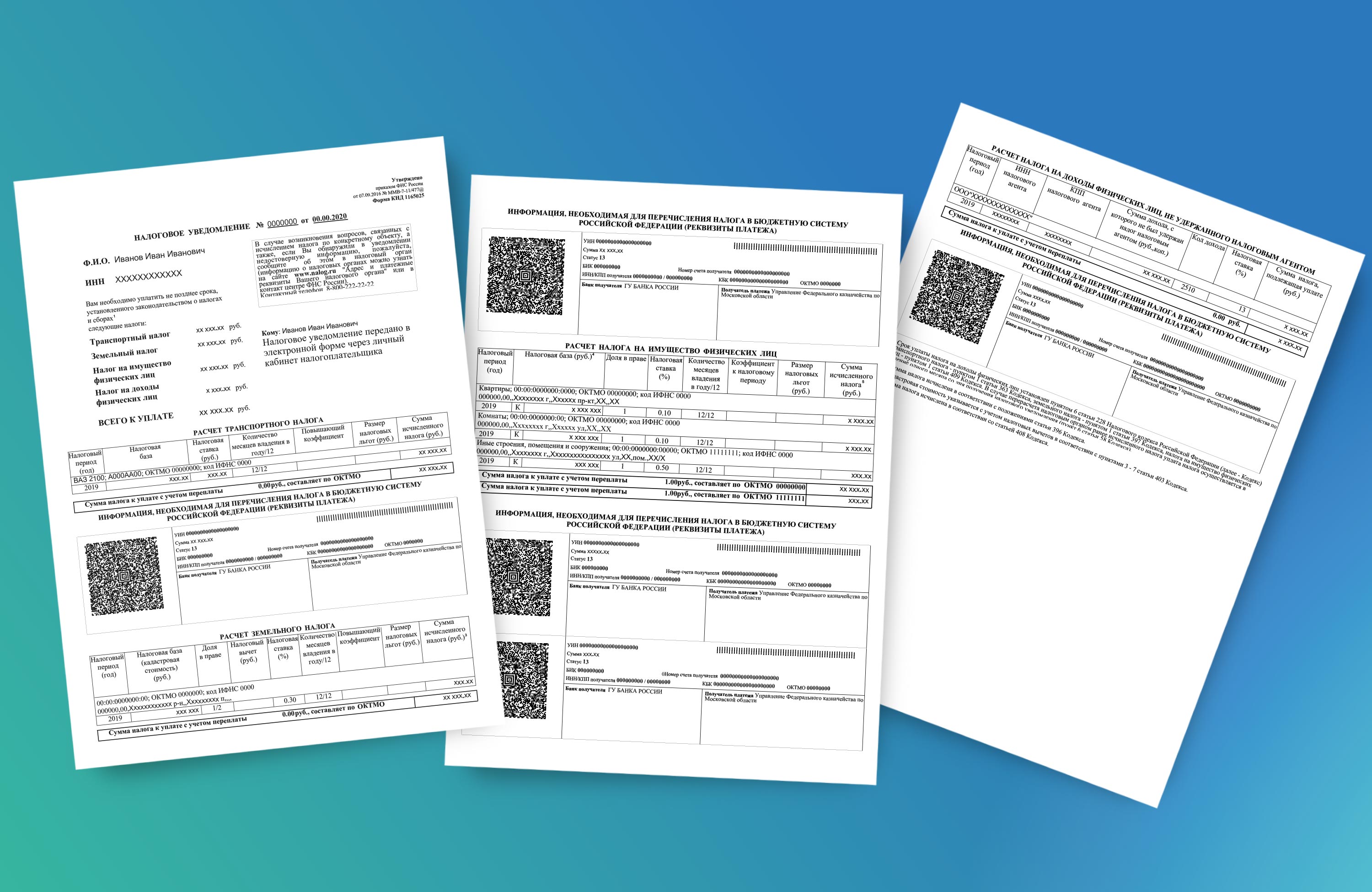

Наверняка к началу ноября уже все собственники земельных участков, недвижимости и автомобилей получили налоговые уведомления. В этом документе подробно указано, за что и сколько именно следует уплатить в бюджет.

Получают налоговые уведомления все граждане, за которыми в базах госорганов числятся объекты обложения: машины, квартиры, дома, участки. Соответственно, уплате подлежат следующие налоги:

Если у вас имеется объект обложения, а «бумажного» уведомления вы так и не получили, зайдите в Личный кабинет на портале «Госуслуги» или Личный кабинет налогоплательщика на сайте ФНС РФ — с наибольшей долей вероятности уведомление ожидает вас там. ФНС РФ в течение последних нескольких лет планомерно оптимизирует свою работу, избавляясь по возможности от рассылки бумажных уведомлений и переходя на электронный формат.

Если вам всё же нужно бумажное уведомление от налоговой, вы можете его получить. Как это сделать, рассказывается в системе «КонсультантПлюс». Получите бесплатно пробный доступ к К+ и переходите к разъяснениям представителей налоговой службы.

Но даже если вы не обнаружили уведомления и в Личном кабинете, это не повод не платить налог при наличии объекта обложения. Следует обратиться в любую ИФНС и запросить расчет суммы налога. Также это можно сделать через МФЦ. Это позволит избежать пени, которые непременно будут начислены, если не уплатить налог в срок.

Для получения расчета нужно использовать специальное заявление по форме, утвержденной приказом ФНС от 11.11.2019 № ММВ-7-21/560@.

Где и как уплатить налоги

Давно прошли те времена, когда для уплаты налогов приходилось выстаивать очередь в кассу. Сейчас для удобства налогоплательщиков существует множество сервисов, которые позволяют платить налоги не выходя из дома.

Так, уплатить любой из личных налогов физлицо может:

Через какие банки можно оплачивать налоги в »Личном кабинете налогоплательщика для физических лиц« на сайте ФНС, вы можете узнать в системе «КонсультантПлюс». Если у вас нет доступа к К+, получите его бесплатно на пробной основе.

Те, кто предпочитает оплачивать налоги по старинке, могут это сделать в кассе отделения любого банка или в любом отделении «Почты России».

Последний день уплаты налогов за 2020 год — 01.12.2021 (п. 1 ст. 409 НК РФ). Эта дата выпадает на среду — рабочий день. Следовательно, никаких переносов срока в текущем году не предусмотрено.

Тем, кто не исполнит свое обязательство в срок, придется уплатить пени. Начисляться они будут уже со следующего дня, с 02.12.2021. Долг перед государством будет расти вплоть до даты уплаты задолженности включительно.

Также при наличии налоговой задолженности физлицу может грозить запрет на выезд заграницу и арест банковских счетов.

В случае если налог придется взыскивать с должника принудительно, на плечи физлица ляжет также уплата госпошлины и оплата труда судебного исполнителя (исполнительский сбор).

Итоги

Если у вас есть объект обложения имущественным налогом, следует своевременно уплатить его за 2020 год — до 01.12.2021 включительно. Узнать сумму начисленных налогов можно в Личном кабинете на портале «Госуслуги» или на портале ФНС в Личном кабинете налогоплательщика. Уплатить налоги можно любым удобным способом, как онлайн, так и лично. Игнорировать обязанность по уплате налогов не следует, чтобы не столкнуться с неприятными последствиями в виде пени, запрета на выезд и т. д.

Подробнее о расчете и нюансах уплаты налога на транспорт узнайте в нашей рубрике «Транспортный налог».

Таблица сроков уплаты налогов в 2021 году

Сроки уплаты налогов в 2021 году таблица, представленная в нашей статье, отражает в наиболее удобном для налогоплательщика виде. Мы свели в таблицы с поквартальной разбивкой налоговые платежи, которые нужно сделать организациям, работающим на ОСНО и УСН, в течение 2021 года.

Системы налогообложения организаций

Организации в целях налогообложения применяют одну из систем, установленных НК РФ. Если юрлицо не проявляет желания использовать спецрежим, то ему придется работать на ОСНО и уплачивать все налоги, установленные НК РФ при наличии базы налогообложения по ним.

Виды налогов и сборов, уплачиваемых юрлицами

Организации, использующие ОСНО, являются плательщиками налогов:

Кроме того, они уплачивают НДС, НДФЛ, акцизы, НДПИ, торговый сбор, госпошлины и страховые взносы, платежи за негативное воздействие на окружающую среду, экологический сбор.

Применение спецрежимов (УСН, ЕСХН, соглашение о разделе продукции) либо освобождает организацию от уплаты основных налогов (прибыль, НДС, имущество), заменяя их единым соответствующим налогом (УСН, ЕСХН), либо позволяет использовать систему льгот, относящуюся практически ко всем уплачиваемым организацией налогам (соглашение о разделе продукции). Спецрежим ПСН могут применять только ИП.

При применении УСН юрлицо должно (при наличии оснований) платить все налоги, кроме тех, которые заменены единым налогом. По ЕСХН ситуация несколько иная. При нем не уплачивается торговый сбор (п. 2 ст. 411 НК РФ), а акцизы, НДПИ, налог на игорный бизнес и сбор за использование объектов животного мира несовместимы с этим режимом по определению.

Сроки уплаты налогов устанавливаются либо НК РФ (налоги федерального уровня, налоги при спецрежимах, торговый сбор, налог на игорный бизнес, с 2021 года — транспортный и земельный налоги), либо законами регионов (налог на имущество). Однако в любом случае они подчиняются правилу п. 7 ст. 6.1 НК РФ: если установленный срок уплаты приходится на выходной день, то он переносится на ближайший к нему следующий рабочий день. В соответствии с этим правилом отражены последние дни сроков оплаты налогов в 2021 году в наших таблицах.

В нашей статье мы не будем рассматривать достаточно редко встречающиеся среди обычных организаций платежи: налог на игорный бизнес, налог с доходов по государственным и муниципальным ценным бумагам, сбор за использование объектов животного мира и систему налогов при выполнении соглашения о разделе продукции.

Получите доступ к 35 онлайн-курсам для кадровиков и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

Особенности уплаты налога на прибыль

Налог на прибыль — единственный налог, который имеет достаточно сложную систему определения и уплаты авансовых платежей для организации-плательщика. Возможные варианты по авансам для прибыли следующие:

Особенности уплаты НДФЛ

Срок уплаты НДФЛ, в отношении которого юрлица являются налоговыми агентами, увязан со сроком выплаты дохода работникам (п. 6 ст. 226 НК РФ). Поэтому конкретизировать сроки его уплаты невозможно и в наших таблицах он не отражается. Показан там только срок, установленный для уплаты этого налога с отпускных и больничных, соответствующий последнему дню месяца, в котором произведена выплата соответствующего дохода.

Особенности уплаты региональных и местных налогов

Сроки уплаты налога на имущество, так же как и обязательность (или необязательность) начисления и уплаты авансовых платежей по нему, устанавливаются законами регионов. Организациям, имеющим обязанность уплаты налога на имущество, нужно ознакомиться с соответствующими законами субъектов РФ, поскольку сроки уплаты этих налогов по регионам могут существенно различаться. В наших таблицах, имеющих общий характер, мы по этой причине их не приводим.

Что касается транспортного и земельного налогов, то с 01.01.2021 сроки их уплаты являются едиными для всех территорий и закреплены на федеральном уровне. У региональных и местных властей полномочий по определению платежных дат больше нет. Налоги по итогу года нужно уплачивать не позднее 1 марта следующего года, а авансы — не позднее последнего числа месяца, следующего за отчетным периодом. Новый порядок применяется начиная с годовых платежей по итогам 2020 года.

Особенности уплаты единого налога при УСН и ЕСХН

Сроки уплаты УСН и ЕСХН, установленные НК РФ, применяются с одной оговоркой: если юрлицо утратило право на применение этих спецрежимов или добровольно отказалось от них, то оно в месяце, следующем за месяцем прекращения применения спецрежима, до 25-го числа должно рассчитаться по единому налогу.

До которого числа оплатить налоги

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Основные изменения в налогообложении имущества физических лиц с 2021 года

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 222-22-22).

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

Порядок и срок оплаты транспортного налога для физических лиц

Граждане, как и юрлица, обязаны оплатить налог за имеющийся у них в собственности транспорт вне зависимости от пользования им. Все виды транспорта, владение которыми подразумевает последующее налогообложение, приведены в п. 1 ст. 358 НК РФ, а исключения — в п. 2 той же статьи.

Оплата налога физлицами производится на основании присланного из налоговых органов уведомления, содержащего информацию о сумме платежа, сроках и объекте.

Что и как проверить в уведомлении, а также, что предпринять, если налог в нем посчитан неверно, читайте здесь.

Если физлицо не получало уведомления об уплате налога за имеющееся у него транспортное средство, то оно обязано самостоятельно сообщить в ИФНС об этом не позже 31 декабря года, наступившего за годом, в отношении которого должен уплачиваться налог (п. 2.1 ст. 23 НК РФ).

Форма такого сообщения приведена здесь.

В каком порядке платят транспортный налог индивидуальные предприниматели, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Порядок и срок оплаты транспортного налога для организаций

Юрлица в 2020 году считали транспортный налог сами. И сроки уплаты налога для них были установлены свои. Поскольку налог является региональным, искать платежные сроки (до 2021 года) нужно было в законодательстве региона. Причем срок внесения платежа по итогу года не должен был наступать раньше даты, указанной в п. 3 ст. 363.1 НК РФ, то есть раньше 1 февраля (за 2019 год — 03.02.2020).

На протяжении налогового периода (года) юридические лица могут быть обязаны совершать авансовые платежи каждый квартал, если решение об их уплате принято в регионе. Суммы авансовых платежей и окончательного налогового платежа юрлица определяют самостоятельно по данным документации на транспортное средство. Сроки перечисления и авансов, и окончательного расчета по году также зависили от решения властей субъектов РФ.

С января 2021 года вышепоказанная схема изменилась.

Срок уплаты транспортного налога для юрлиц на всей территории РФ стал единым и закреплен на федеральном уровне. Налог по итогу года нужно уплачивать не позднее 1 марта следующего года, а авансы — не позднее последнего числа месяца, следующего за отчетным периодом.

ВНИМАНИЕ! Начиная с налога за 2020 год юрлица тоже будут получать от налоговой сообщения с рассчитанной суммой. А подавать в ИФНС декларации по ТН перестанут. Однако это не означает, что им больше не потребуется рассчитывать налог. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены в регионе). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Итоги

Уплата транспортного налога за истекший год физическими лицами производится на основании полученного от налоговиков уведомления не позднее 1 декабря.