Договор аренды 1998 года

Юридическая сила договоров аренды зданий, сооружений, нежилых помещений заключенных до вступления в действие Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»

Права, подлежащие государственной регистрации, возникают с момента государственной регистрации права, если иное не предусмотрено законом (п. 2 ст. 8 Гражданского кодекса РФ).

Заключенные до вступления в действие Закона о государственной регистрации (31 января 1998 года) договоры аренды являются действительными и не подлежат обязательной государственной регистрации в органе, осуществляющем государственную регистрацию прав, так как законодательство, которое действовало на тот период времени, не предусматривало регистрацию договоров аренды зданий, сооружений, нежилых помещений. Обязательность государственной регистрации договоров аренды установлена второй частью Гражданского кодекса РФ, вступившей в силу с 1 марта 1996 года.

Статья 6 Федерального закона от 26.01.1996 № 15-ФЗ «О введении в действие части второй Гражданского кодекса Российской Федерации» предусматривала, что до введения в действие Закона о государственной регистрации сохранялся действующий порядок регистрации сделок с недвижимостью.

С 31 января 1998 года до создания в субъекте РФ органов, осуществляющих государственную регистрацию прав, которые в указанный период времени назывались учреждениями юстиции, регистрацию в Едином государственном реестре прав должны были осуществлять органы кадастрового и технического учёта (местные комитеты по земельным ресурсам и землеустройству, БТИ). Создание системы учреждений юстиции по государственной регистрации прав во всех субъектах Российской Федерации завершилось 1 января 2000 года. Заключённые позже этой даты договоры аренды недвижимого имущества подлежат обязательной государственной регистрации только в органах, осуществляющих государственную регистрацию прав на недвижимое имущество и сделок с ним.

Необходимо также отметить и наличие судебной практики (Постановление ФАС Волго-Вятского округа от 16.04.2009 по делу № А38-1627/2008-20-89; Постановление ФАС Уральского округа от 02.09.2009 № Ф09-6497/09-С6 по делу № А47-1868/2009 и др.), согласно которой договоры аренды, заключённые до и после введения в действие части второй Гражданского кодекса Российской Федерации и Закона о государственной регистрации, предусматривающих обязательную государственную регистрацию договора аренды, заключённого на срок не менее года, не подлежали обязательной государственной регистрации в порядке, предусмотренном указанными законами.

На основании вышеизложенного, можно сделать вывод о том, что договоры аренды зданий, сооружений, нежилых помещений заключенные до вступления в действие Закона о государственной регистрации являются действительными и на момент заключения не подлежали обязательной государственной регистрации.

Кроме того, дополнительные соглашения к указанному договору аренды, заключенные до и после вступления в действие Закона о государственной регистрации (31 января 1998 года), являющиеся неотъемлемой частью данного договора, также не подлежат государственной регистрации, поскольку не была зарегистрирована основная сделка.

К теории относительности незарегистрированной аренды

До сравнительно недавних пор считалось, что подлежащий государственной регистрации договор аренды недвижимости на срок более года считается заключенным с момента такой регистрации – как буквально и утверждалось в законе. Между тем практика рассмотрения соответствующих споров совершенно обоснованно, на мой взгляд, постепенно привела к выводу, что незарегистрированный договор все же порождает правовые последствия, но только для его сторон. Этот подход фиксируется в п. 14 Постановления Пленума ВАС РФ от 17 ноября 2011 г. № 73 в ред. 2013 г.: если собственник передал имущество в пользование, а другое лицо его приняло и оплачивало, то стороны связаны обязательством, но права арендатора не могут быть противопоставлены третьим лицам.

В Информационном письме Президиума ВАС от 25 февраля 2014 года № 165 эта позиция выражена более широко, ее обобщенно можно пересказать так. К отношениям сторон совершенного в надлежащей форме договора аренды недвижимости после передачи недвижимости в возмездное пользование должны применяться правила о договоре аренды несмотря на отсутствие требуемой государственной регистрации. Государственная регистрация договора аренды недвижимости имеет целью защиту интересов третьих лиц. Арендатор, которому вещь передана по договору, подлежащему государственной регистрации, но не зарегистрированному, не может ссылаться на его сохранение при изменении собственника.

Однако невозможность арендатора ссылаться на сохранение аренды есть лишь общее правило: заявление приобретателя недвижимого имущества об отсутствии государственной регистрации договора аренды, о наличии которого он знал в момент приобретения недвижимости, является злоупотреблением правом, поскольку согласившись приобрести в собственность недвижимое имущество, находящееся во владении арендатора, покупатель фактически выразил согласие и на сохранение отношений, возникших из договора аренды. Вроде логично; ст. 617 ГК сформулирована если и не императивно, то по крайней мере как общее правило, исключения из которого предполагаться не должны. Напомню, это позиция 2014 года.

Однако далее все «страньше и страньше». С 2015 года пункт 3 ст. 433 ГК устанавливает, что договор, подлежащий государственной регистрации, считается для третьих лиц заключенным с момента его регистрации, если иное не установлено законом. Иными словами, для сторон он заключен – и это прямо признано законом. Возможность игнорировать оговорку «если иное не установлено законом» в отношении договоров аренды подтверждает Верховный Суд. В п. 5 Постановления Пленума от 25.12.2018 № 49 он указывает, что в отсутствие требуемой государственной регистрации договор не влечет юридических последствий для третьих лиц, которые не знали и не должны были знать о его заключении; момент же заключения такого договора в отношении его сторон определяется по общим правилам. Иллюстрируется этот тезис как раз примером с договором аренды, в рамках которого повторяется мысль о том, что арендатор здания по подлежащему государственной регистрации, но не зарегистрированному договору аренды не может ссылаться на его сохранение при изменении собственника (статья 617 ГК РФ), если новый собственник в момент заключения договора, направленного на приобретение этого здания, не знал и не должен был знать о существовании незарегистрированного договора аренды.

И вот здесь возникает та проблема, о которой и хотелось бы поговорить. С момента появления п. 5 ст. 433 ГК в его современном виде у нас фактически легитимированы две модели аренды: назовем их «вещная» и «относительная» (написать «обязательственная» у меня рука не поднимается). При заключении договора стороны теперь могут выбирать ту модель, которая кажется им удобнее. Иными словами, отказ от государственной регистрации может означать осмысленный и теперь вполне легитимный выбор модели относительной аренды, которая не обладает свойством следования и прекращается при смене собственника. Если же стороны провели регистрацию, они получают вещную аренду.

Так что же в таких условиях должен полагать приобретатель, который в момент приобретения вещи знал или должен был знать о существовании незарегистрированного договора аренды? Разве не мог он предполагать, что отсутствие регистрации означает намерение сторон создать относительную аренду? Разве такое предположение недопустимо с учетом п. 3 ст. 433? Разве с учетом п. 3 ст. 433 оно противоречит существу отношений? Мне ближе отрицательный ответ. Стороны действительно могли стремиться к такой модели. Возлагать же на приобретателя бремя экспертизы отношений сторон, их намерений и пр. вряд ли справедливо.

Думаю, отраженный в п. 5 ППВС от 25.12.2018 № 49 подход имел право на существование лишь до тех пор, пока в законе не появилась возможность установления относительной аренды. Теперь же сомнения, как мне кажется, должны разрешаться в пользу приобретателя.

Такие сомнения возникли у меня при обсуждении противопоставимости аренды с А.Карапетовым. Прошу высказываться J

Бессрочная аренда: плюсы и минусы

Как правило, договор аренды стороны заключают на определенный срок. Какие подводные камни могут быть при заключении или последующем переоформлении аренды на неопределенный срок?

Гражданское законодательство допускает заключение договоров аренды на неопределенный срок. В таком случае каждая из сторон договора: как арендодатель, так и арендатор вправе в любой момент отказаться от исполнения договора. Достаточно лишь за один месяц либо за три месяца (если речь идет об аренде недвижимости) уведомить вторую сторону о расторжении. При этом арендатор или арендодатель вправе в договоре прописать иной срок уведомления (п. 2 ст. 610 ГК РФ).

Какие плюсы в неопределенном сроке договора аренды?

Все договоры аренды в отношении недвижимого имущества, заключенные на срок более года, подлежат государственной регистрации (п. 2 ст. 610 ГК РФ). На практике, чтобы избежать лишних хлопот и трат, стороны договора заключают его на срок 11 месяцев и потом бесконечно пролонгируют, что может вызвать претензии со стороны контролирующих органов.

Важно! При заключении договора аренды недвижимости на неопределенный срок регистрация не требуется (п.11 Информационного письма Президиума ВАС РФ от 16.02.2001 № 59, письмо Минэкономразвития РФ от 29.01.2018 № Д23и-389).

Этот фактор можно отнести к безусловному плюсу.

Как мы уже отмечали, бессрочные арендные договоры достаточно легко расторгнуть, направив уведомление о расторжении другой стороне.

При этом отказ от дальнейшего исполнения договора аренды является безусловным. Это означает, что расторжение договора не зависит от факта нарушения условий договора одной из сторон, а продиктован одним только желанием не продолжать арендные отношения (Постановления Президиума ВАС РФ от 31.05.2011 № 16092/10, от 15.02.2011 № 14381/10).

Какие правила бухгалтерского учета нужно применять с 2022 года к бессрочным договорам?

Начиная с 2022 года, для многих компаний становится обязательным применение стандарта ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. Приказом Минфина РФ от 16.10.2018 № 208н).

Этот стандарт касается учета как у арендатора, так и у арендодателя. Для некоторых бухгалтеров применение данного стандарта вызывает сложности, ведь арендованное имущество годами учитывалось на забалансовом счете и не выводилось на баланс у арендатора. Теперь требуется определять так называемую справедливую стоимость, руководствуясь международным стандартом IFRS 16 «Аренда» и использовать ставку дисконтирования.

Можно ли избежать применения этого стандарта и учитывать арендные отношения по «старым» правилам?

Классификация объектов учета аренды подразумевает выполнение ряда условий. Одним из таких условий является предоставление арендодателем арендатору предметов аренды на определенный срок (п. 5 ФСБУ 25/2018). Как мы видим, формально бессрочные договоры аренды не подпадают под объекты учета. А при расчете срока аренды для целей учета стандарт опять отсылает нас к срокам, установленным договорам аренды (п. 9 ФСБУ 25/2018).

Обратимся к международному стандарту IFRS 16 «Аренда» — он тоже регулирует арендные отношения с определенным сроком действия.

В данной ситуации стороны, которые изначально заключают договоры аренды на 11 месяцев, а затем их продлевают, не избавлены от обязанности применять стандарт. Согласно п.9 ФСБУ 25/2018 точкой отчета действия срока аренды является дата предоставления предмета аренды.

Поэтому бессрочные договоры аренды проще отражать на счетах бухгалтерского учета.

Какие минусы в неопределенном сроке договора аренды?

Как это бывает в жизни — «кто-то теряет, а кто-то находит». Для арендодателя — это безусловный плюс, но для арендатора такое легкое расторжение может повлечь за собой финансовые потери. А если арендатор еще заключил договор субаренды, то ситуация более осложняется.

Напомним, что арендатор может заключить договор субаренды на основании договора аренды на неопределенный срок, за исключением случаев, когда договор аренды содержит такой запрет (ст. 615 ГК РФ).

На практике нередки случаи, когда арендатор, получив такое уведомление, не спешит покидать арендованную площадь, полагаясь на недопустимость одностороннего отказа от сделки (ст. 310 ГК РФ).

Однако в отношении бессрочных договоров уведомление является безусловным основанием для прекращения арендных отношений (Постановление АС Дальневосточного округа от 09.10.2020 № А59-6422/2019).

Как отметили высшие судьи в 2019 году, данная норма носит универсальный характер и применима даже в том случае, если арендатор на арендованном земельном участке возвел нестационарные торговые объекты. В этой ситуации реализация права арендодателя на отказ от договора не ставится в зависимость от наличия на арендованном участке какого-либо объекта (Определения ВС РФ от 17.06.2021 № 303-ЭС21-8752, от 19.03.2019 № 310-ЭС19-2506, от 27.06.2017 № 305-ЭС17-2608).

Боясь внезапного выселения, арендаторы намеренно стараются не получать уведомление от арендодателя о расторжении договора. Но, увы, это не является спасательным кругом для арендатора.

Уведомление считается полученным даже при отсутствии подписи о вручении почтового отправления. Согласно п. 341 «Почтовых правил» (приняты Советом глав администраций связи Регионального содружества в области связи 22.04.1992), почтальон на оборотной стороне уведомления формы № 119 в специально отведенном месте отмечает, когда и кому выдано почтовое отправление и впоследствии передает его на почту. То есть никакой росписи получателя на уведомлении о вручении почтового отправления «Почтовые правила» не содержат (Определение ВАС РФ от 20.04.2012 № ВАС-4045/12).

ФСБУ 25/2018: учет аренды в «1С:Бухгалтерии 8»

Приказом Минфина России от 16.10.2018 № 208н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды». ФСБУ 25/2018 обязателен к применению начиная с бухгалтерской (финансовой) отчетности за 2022 год. По желанию организация может применять новый стандарт досрочно. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 поддерживается бухгалтерский учет аренды по новым правилам.

Что изменилось в учете арендатора

Аренда, в том числе финансовая аренда (лизинг), регулируется главой 34 ГК РФ. Чем отличаются аренда и лизинг с точки зрения гражданского законодательства см. в статье «Аренда и лизинг: понятия и различия».

Лизинг, помимо Гражданского кодекса, регулируется Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)», а также рядом статей в главах 21, 25, 26.2 НК РФ. При этом для аренды особенностей учета доходов и расходов в Налоговом кодексе не установлено.

До недавнего времени таких особенностей не было и в бухгалтерском учете. Арендатор просто отражал в учете регулярные расходы на аренду – и все. В «1С:Бухгалтерии 8» редакции 3.0 такие расходы учитывались стандартным документом поступления услуг (Поступление (акты, накладные, УПД) с видом операции Услуги). Далее такой порядок будем называть простой схемой учета аренды (простой арендой).

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

Поступление в лизинг;

Принятие к учету ОС;

Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Начиная с бухгалтерской (финансовой) отчетности за 2022 год аренду необходимо учитывать по правилам Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н). По желанию организация может применять указанный стандарт ранее указанного срока. Положения ФСБУ 25/2018 в большей степени соответствуют МСФО (IFRS) 16 «Аренда» (введен в действие на территории РФ приказом Минфина России от 11.06.2016 № 111н, далее – МСФО 16).

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

по договорам со сроком аренды до года;

по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

величину первоначальной оценки обязательства по аренде;

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Также при упрощенном учете можно не применять дисконтирование, то есть обязательство по аренде первоначально можно оценивать как сумму номинальных величин будущих арендных платежей (п. 14 ФСБУ 25/2018). Забегая вперед, отметим, что дисконтирование поддерживается только в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

условий договора аренды;

намерения продлевать или сокращать срок аренды;

величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Поскольку порядок учета арендованного имущества в бухгалтерском и налоговом учете различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью «Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года».

О новых правилах бухгалтерского учета основных средств, в том числе о порядке учета арендованного имущества, см. статьи профессора М.Л. Пятова (СПбГУ): «Изменения в правилах бухгалтерского учета основных средств (часть 1)», «Изменения в правилах бухгалтерского учета основных средств, часть 2».

ФСБУ 25/2018: схемы учета в «1С:Бухгалтерии 8»

Положения ФСБУ 25/2018 для арендатора в «1С:Бухгалтерии 8» поддерживаются начиная с версии 3.0.93.

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

— на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

Принятие к учету ОС. Этот документ теперь используется только при необходимости;

Услуги лизинга (ежемесячно);

ежемесячные регламентные операции Амортизация и износ основных средств и Признание в НУ арендных платежей. В «1С:Бухгалтерии 8 КОРП» добавляется еще одна новая регламентная операция Начисление процентных расходов;

Изменение условий лизинга – новый документ. Он используется, когда требуется пересмотреть фактическую стоимость ППА и величину обязательства по аренде. В «1С:Бухгалтерии 8 КОРП» также можно пересмотреть ставку дисконтирования и/или график платежей;

Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

Принятие к учету ОС – используется при необходимости;

Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

ежемесячные регламентные операции Амортизация и износ основных средств и Признание в НУ арендных платежей. В «1С:Бухгалтерии 8 КОРП» добавляется еще одна регламентная операция Начисление процентных расходов;

Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

Виды операций

для лизинга

Виды операций

для сложной аренды

Поступление в аренду (лизинг)

Поступление в лизинг

Поступление в аренду

Изменение условий аренды (лизинга)

Изменение условий лизинга

Изменение условий аренды

Амортизация и износ основных средств;

Признание в НУ арендных платежей;

Начисление процентных расходов (только в «1С:Бухгалтерии 8 КОРП»)

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

ФСБУ 25/2018: изменения в Плане счетов «1С:Бухгалтерии 8»

ППА отражаются в бухгалтерском балансе в составе основных средств в качестве самостоятельной статьи или вместе с собственными основными средствами (п. 47 МСФО 16, рекомендация БМЦ от 05.10.2018 № Р-92/2018-КпР «Право пользования активом» ).

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

01.03 «Арендованное имущество»;

01.К «Корректировка стоимости арендованного имущества»;

02.03 «Амортизация арендованного имущества».

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

Для обобщения информации о расчетах по договорам аренды в программе предназначен счет учета 76.07 «Расчеты по аренде». Прежде этот счет использовался только в лизинговой схеме, но теперь он вполне подходит и для учета сложной аренды. К счету 76.07 открыты субсчета:

76.07.1 «Арендные обязательства»;

76.07.2 «Задолженность по арендным платежам» (ранее этот счет назывался «Задолженность по лизинговым платежам»). Налоговый учет поддерживается только для этого субсчета;

76.07.5 «Проценты по аренде». Это новый субсчет, который задействуется для учета процентных расходов в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93;

76.07.9 «НДС по арендным обязательствам».

Лизинговые операции в программе поддерживались в том числе и по договорам в валюте, и условных единицах (у.е.). Для обобщения информации о расчетах по договорам аренды в валюте и у.е. используются счета учета 76.27 «Расчеты по аренде (в валюте)» и 76.37 «Расчеты по аренде (в у.е.)». Теперь эти счета включены также в схему учета сложной аренды. К счетам 76.27 и 76.37 открыты новые субсчета для учета процентных расходов в «1С:Бухгалтерии 8 КОРП»:

76.27.5 «Проценты по аренде (в валюте);

76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

Лизинг – для включения схемы учета лизинга;

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

Поступление в аренду;

Поступление в лизинг;

Изменение условий аренды;

Изменение условий лизинга;

Выкуп предметов лизинга.

Дисконтирование доступно в «1С:Бухгалтерии 8 КОРП», если в настройках функциональности на закладке Дополнительно установлен флаг Расширенный функционал.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Поскольку арендатор не вправе применять упрощенные способы учета, ему потребуется вести учет аренды по сложной схеме с применением дисконтирования. Напомним, что учет сложной аренды поддерживается во всех версиях программы, но дисконтирование (расчет приведенной стоимости) и заполнение графика платежей – только в «1С:Бухгалтерии 8 КОРП».

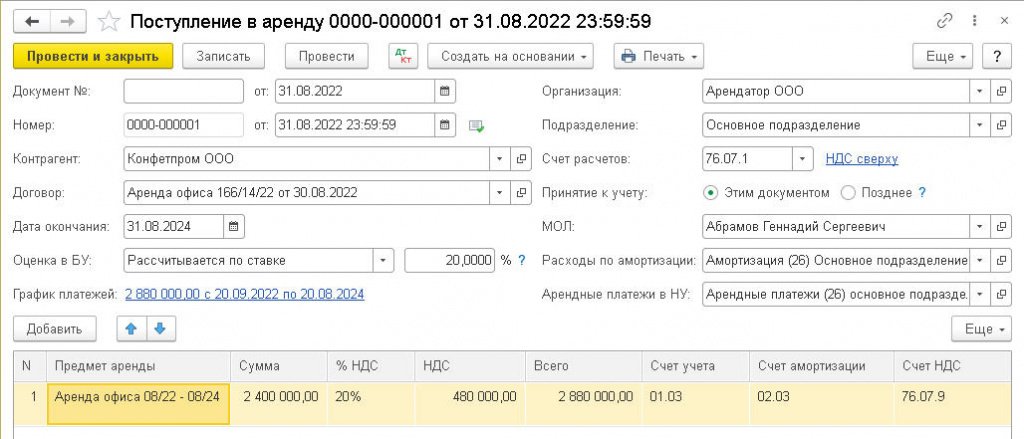

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).

В табличной части документа в поле Предмет аренды указываем новое ППА, предварительно добавив его в справочник Основные средства.

В поле Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (2 400 тыс. руб.). Счета учета устанавливаются по умолчанию.

Для указания способа оценки приведенной стоимости обязательства по аренде в «1С:Бухгалтерии 8 КОРП» предназначена группа реквизитов Оценка в БУ. Приведенная стоимость может определяться по-разному, в том числе с применением ставки дисконтирования.

Пока процедура расчета приведенной стоимости еще не является привычной в практике российского бухгалтерского учета, и поэтому вызывает много вопросов, в том числе, как определить ставку дисконтирования.

Согласно пункту 15 ФСБУ 25/2018, дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если фактическая ставка дисконтирования не может быть определена, то в качестве ставки дисконтирования может применяться процентная ставка, под которую арендатор привлекает или может привлечь заемные средства на срок, сопоставимый со сроком аренды.

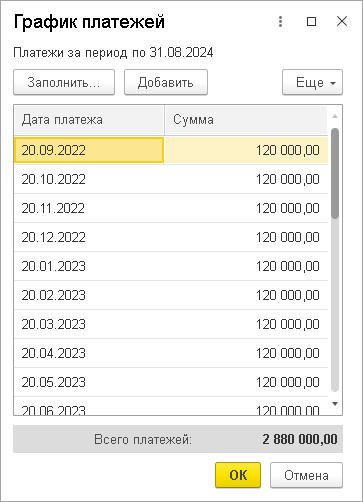

Предположим, в Примере 1 приведенная стоимость оценивается по ставке дисконтирования 20% годовых. Для расчета приведенной стоимости и процентных расходов необходимо заполнить график платежей. Перейдем по соответствующей гиперссылке в форму График платежей. График платежей можно заполнить вручную по кнопке Добавить, указав дату платежа и сумму.

Как правило, договором аренды предусматриваются повторяющиеся через равный промежуток времени платежи в одинаковой сумме (аннуитеты). В этом случае график платежей можно заполнить автоматически сразу за весь период. По условиям Примера 1 в договоре аренды предусмотрены аннуитетные платежи в размере 120 тыс. руб. в месяц не позднее 20 числа каждого месяца начиная с сентября 2022 года. Нажимаем кнопку Заполнить, указываем дату первого платежа (дата окончания договора подставляется из шапки документа поступления), сумму аннуитета (120 тыс. руб.) и еще раз нажимаем Заполнить. График платежей заполнен (рис. 3).

Рис. 3. График платежей

При заполнении графика платежей следует обращать внимание на итоговую сумму, указанную в строке Всего платежей. Эта сумма должна быть равна сумме документа Поступление в аренду, иначе программа укажет на ошибку и не проведет документ.

Из документа Поступление в аренду по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета обязательства и оценки предмета аренды, а также общую сумму процентных расходов (рис. 4).

Рис. 4. Справка-расчет начисления процентных расходов

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату арендного платежа и на конец месяца (п. 19 ФСБУ 25/2018).

В соответствии с выполненным расчетом общая сумма будущих арендных платежей (2 400 тыс. руб.) разделяется на две части (здесь и далее рассчитанные суммы округляются до тысяч рублей для упрощения восприятия расчетов и сумм проводок):

на приведенную стоимость обязательства (2 006 тыс. руб.);

на сумму процентов по аренде (394 тыс. руб.).

Поскольку по условиям Примера 1 авансовые платежи не предусматривались, то фактическая стоимость ППА соответствует первоначальной оценке обязательства (2 006 тыс. руб.).

Проанализируем проводки, сформированные при проведении документа Поступление в аренду (см. таблицу 2).

Таблица 2. Проводки при поступлении в аренду