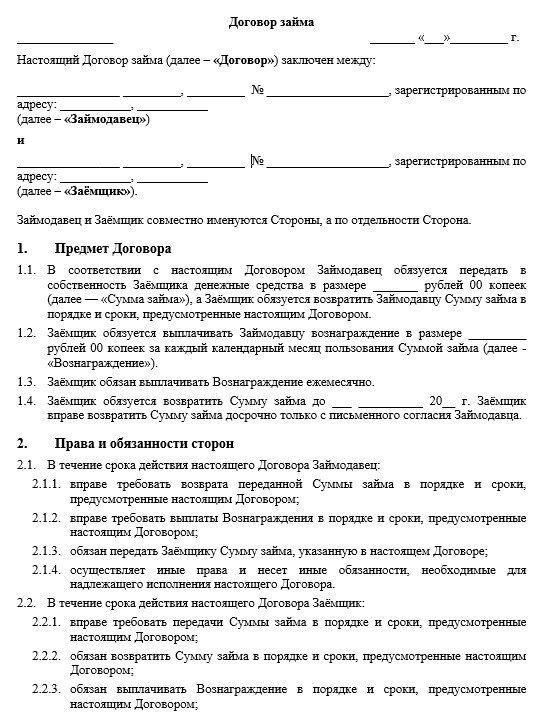

Договор инвестиционного займа. Как оформить заём в счёт будущей выручки (RBI, revenue based investing), в чём его суть и особенности. Мнение инвестиционного юриста

В последнее время в России становится очень популярным такой альтернативный способ финансирования проектов (бизнеса), как инвестиционный заём или заёмное финансирование, возврат которого привязан к выручке (за рубежом такой способ называется RBI, revenue based investing). Его адресатами (получателями) является проекты, которые имеют выручку и достаточную валовую прибыль. В чём его суть, особенности и порядок оформления, разберём в этой статье.

Итак, что такое инвестиционный заём.

Обычный займ (заём), как и банковский кредит, не относится к инвестиционному финансированию по причине того, что кредитор (займодатель) здесь особо не заинтересован в развитии бизнеса, его главный интерес ограничивается возвратом займа и зафиксированных процентов по нему. Такому кредитору, по сути, всё равно откуда заёмщик возьмёт деньги на возврат займа и процентов по нему.

В отличие от обычного займа инвестиционный заём (займ) относится к инвестиционному финансированию, поскольку кредитор (инвестор, займодавец) заинтересован в развитии проекта, увеличении его выручки и прибыли, ведь возврат займа и получение маржи (процентов) происходит за счёт выручки компании.

Таким образом, инвестиционный заём — это разновидность займа как инвестиционного инструмента, возврат тела которого и процентов за пользование им осуществляется в виде части (процента) от получаемой проинвестированной компанией выручки.

Как видим, особенностью инвестиционного займа является способ возврата его тела (основного долга) и процентов за пользование им. Данный подход является инвестиционным, поскольку кредитор (займодавец, инвестор) разделяет с проектом риски. Бизнес-инвестор всегда разделяет риски с профинансированным проектом, в противном случае, это обычный кредитор, но никак не инвестор.

Конечно, в случае гибели проекта инвестор может получить возмещение своих затрат за счёт оставшегося имущества компании в приоритетном порядке (реализовать так называемую ликвидационную привилегию), но это не избавляет его от рисков не только неполучения прибыли, но и невозврата тела инвестиций.

Инвестиционный заём (далее — ИЗ) имеет ряд преимуществ по сравнению с венчурными инвестициями и банковским кредитованием.

В отличие от венчурных инвестиций, финансирование по модели ИЗ не размывает доли основателей бизнеса и за ними сохраняется полный корпоративный контроль над компанией. Также получателями ИЗ являются компании, уже генерирующие выручку (прибыль), когда как получателями венчурных инвестиций могут быть в том числе и стартапы самых ранних стадий (не имеющих стабильной выручки и тем более прибыли).

Венчурные инвестиции предусматривают очень глубокий due diligence (проверку компании и её деятельности на предмет выявления инвестиционных рисков), в случае с ИЗ due diligence тоже проводится, но в более усечённой форме, поскольку некоторые инвестиционные риски в связи с отсутствием у инвестора статуса участника компании (владельца доли) утрачивают свою актуальность.

Это позволяет в гораздо более быстрые сроки привлекать финансирование по модели инвестиционного займа (в отличие от финансирования по модели венчурных инвестиций, VC/PE).

В отличие от банковского кредитования, компании, получающей финансирование по модели инвестиционного займа, не требуется предоставления обеспечения исполнения обязательств в виде залога, а основателям компании — предоставления обеспечения обязательств в виде личного поручительства. Такой подход в какой-то степени делает заёмное инвестирование более доступным для ряда компаний.

Как оформляется инвестиционный заём

Грамотное структурирование инвестиционного займа является важным условием успешности сделки. Многие инвесторы и предприниматели недооценивают важность прединвестиционной подготовки.

Как и при других видах инвестиционного финансирования перед оформлением ИЗ необходимо провести проверку компании на предмет консолидации используемых в бизнесе активов (их объединения и закрепления за компанией, получающей финансирование), наличия у компании долгов, препятствующих успешной реализации сделки, нарушений законодательства и прав третьих лиц, наличия у компании выручки и валовой прибыли, достаточной для исполнения обязательств по ИЗ, и т.д.

После того, как инвестор получает полный свод достоверных даных о компании и оценивает их положительно с точки зрения инвестиционной привлекательности, стороны приступают к утверждению параметров сделки и её оформлению.

Перечень документов в структуре сделки инвестиционного займа выглядит следующим образом:

Договор займа (инвестиционного займа) имеет лишь одно главное отличие от договора простого займа — выплата процентов и возврат тела займа осуществляется в виде отчисления доли (определённого процента) от получаемой компанией выручки.

Сторонами в договоре ИЗ могут быть определены:

Обычно в договоре ИЗ указывается как минимум 2 из вышеуказанных параметров. Но условие, по которому инвестор получает выплаты исключительно за счёт получаемой компанией выручки, является базовым. Оно, собственно, и определяет природу инвестиционного займа.

На мой взгляд, наиболее оптимальной формой инвестиционного займа является договор, в котором определяется размер доли выручки в виде динамического процента (который зависит от размера выручки) и «отсекающие» условия, прекращающие договора займа — в виде либо размера доходности инвестиций, которые должен получить инвестор, либо предельного срока, в течение которого будут осуществляться выплаты.

Порядок выплаты может быть структурирован по-разному: платежи могут быть периодические месячные, квартальные и т.д., привязаны к утверждённому графику или суммам платежей, может быть определено соотношение сумм по возврату тела долга и уплате процентов и так далее.

Важно! В качестве альтернативного варианта развития событий договор инвестиционного займа может предусматривать право инвестора конвертировать право требования по договору ИЗ в долю в уставном капитале проинвестированной компании. Иными словами, договор инвестиционного займа может содержать в себе условия конвертируемого займа (довольно подробно о конвертируемом займа я рассказывал здесь).

При таком раскладе инвестор может в любой предусмотренный договором инвестиционного займа момент из «обычного» инвестора превратиться в венчурного.

Далее

Помимо собственно договора инвестиционного займа, сторонам рекомендуется включать в структуру инвестиционной сделки корпоративный договор. Корпоративный договор (далее — КД), как и при иных видах инвестирования, является очень важным элементом сделки и обеспечивает защиту интересов сторон, и особенно — интересов инвестора.

КД в той или иной степени защищает инвестора от выхода основателей из проинвестированной компании до момента фиксирования инвестором запланированной прибыли (доходности), от принятия основателями решений, которые могут причинить критический вред компании, от вывода активов из компании и так далее.

Строго говоря, в случае с ИЗ инвестор заключает с основателями проинвестированной компании не корпоративный, а квазикорпоративный договор — поскольку сам инвестор не приобретает долю в компании, то он и не является её участником.

А договор, включающий корпоративные соглашения с лицом, не владеющим долей в компании, является квазикорпоративным, то есть «как бы корпоративным». Самое главное, что такие договоры (квазикорпоративные) прямо предусмотрены законодательством и заключать с основателями их может любой человек, не являющийся участником компании (владельцем доли в ней).

Форма договора инвестиционного займа

Договор инвестиционного займа, как и (квази)корпоративный договор, заключается в простой письменной форме, не требующей нотарильного заверения.

На этом пока всё. При возникновении вопросов или запросов на оформление инвестиционного займа пишите по нижеуказанным контактам.

С уважением, инвестиционный и корпоративный юрист, автор книги«Стартап и инвестор: правила игры» Евгений Рябов.

Как инвестору дать в долг предпринимателю или компании

И не потерять деньги, а заработать

За последние пять лет ставки по вкладам снизились почти в два раза, поэтому некоторые инвесторы ищут альтернативы с повышенной доходностью.

Например, в 2015 году объем рынка краудфандинга — инвестиций частных инвесторов в компании — составлял лишь 1,5 млрд рублей, а в 2020 году — уже 7 млрд рублей.

Один из инструментов альтернативных инвестиций — заем предпринимателям или компаниям под более высокий процент по сравнению с облигациями. Такие инвестиции сопровождаются повышенными рисками, поэтому к ним следует относиться внимательнее.

Я инвестор и юрист в области корпоративного права, сопровождаю и заключаю инвестиционные сделки. Расскажу, почему инвесторам может быть интересно заключить договор займа и как снизить риски такого договора.

Как вообще инвесторы могут повысить доходность

Инвесторы используют разные инструменты, чтобы получить доход. Общее правило: чем выше риск, тем выше доходность.

Привычные инвестиционные инструменты. Чаще всего инвесторы используют такие инструменты:

Альтернативные инструменты. Чтобы повысить доходность, инвесторы ищут более рискованные варианты. Это могут быть, например, краудлендинг, краудинвестинг, венчурные инвестиции, прямые инвестиции и займы.

Прямые инвестиции — это, например, покупка доли в ООО или акций непубличной компании. Инвестор становится совладельцем компании и вправе рассчитывать на дивиденды и рост стоимости доли.

Доходность может быть на том же уровне, как и при покупке акций публичных компаний. Но может быть и выше. Например, в 2000 году фонд Baring Vostok Capital Partners приобрел акции «Яндекса» за 5,28 млн долларов, а продал в период с 2011 по 2014 год за 1,5 млрд долларов.

Плюс прямых инвестиций в том, что у инвестора, как правило, больше рычагов влияния и контроля за бизнесом. Можно заключить корпоративный договор, по которому собственники бизнеса будут обязаны распределять полученную прибыль, отчуждать доли в определенном порядке и так далее.

Минус прямых инвестиций — их ликвидность гораздо меньше. Например, если инвестору не нравится компания, он продает акции на бирже. В прямых инвестициях все по-другому : много ограничений по продаже доли или вовсе запрет, могут быть требования по размеру цены продажи.

Краудлендинг — это заем, который частные инвесторы дают непубличным компаниям или ИП через инвестиционную платформу, например «Поток», «Джетленд», «Модуль-деньги». Владелец инвестиционной платформы предлагает скоринг заемщика, присваивает рейтинг, сам определяет процент займа, а некоторые даже судятся за инвестора в случае дефолта. Доходность займов через инвестиционные платформы доходит до 29%, но риски потерять деньги очень высокие.

Краудинвестинг похож на краудлендинг. Отличие в том, что инвестор покупает часть компании. Краудинвестинг подразумевает множество инвесторов, поэтому минимальная сумма инвестиций обычно меньше, чем в прямых инвестициях. Так средний инвестор может взять на себя большие риски и диверсифицировать их за счет небольшой суммы.

Некоторые инвестиционные платформы берут на себя и управлением бизнесом. Например, платформа Simple Estate привлекает инвестиции для покупки и сдачи в аренду коммерческой недвижимости. Целевая доходность — от 14 до 18%. Она же занимается управлением этой недвижимостью.

Венчурные инвестиции подразумевают покупку доли в молодой компании или, например, выдачу конвертируемого займа — когда инвестор вправе конвертировать долг в долю в компании.

Венчурные инвестиции наиболее рискованные и несут больше рисков неудачи: финансовые риски, риски ухода ключевого персонала, ошибки в стратегии. В среднем доходность венчурных фондов, которые занимаются такими инвестициями, — от 20 до 35%.

Договор конвертируемого займа: образец

dogovor_konvertiruemogo_zayma_obrazec.jpg

Похожие публикации

В российском законодательстве закрепили понятие договора конвертируемого займа. Рассмотрим его сущность и ознакомимся с образцом договора, применимым на практике.

Договор конвертируемого займа по российскому праву

До недавних пор термин «договор конвертируемого займа» отсутствовал в российском гражданском законодательстве. Законом от 02.07.2021 № 354-ФЗ, вступившим в силу с 13.07.2021 г., он был включен в положения сразу нескольких нормативных актов. В частности, были введены новые статьи 32.3 Закона об АО от 26.12.1995 № 208-ФЗ и 19.1 Закона об ООО от 08.02.1998 № 14-ФЗ.

Рассматриваемый договор предусматривает право займодавца при наступлении определенных обстоятельств потребовать от заемщика в качестве альтернативы возврату суммы займа и процентов увеличения в свою пользу определенной доли в фирме (уставного капитала, акций). То есть, инвестированный заем займодавец через определенное время может конвертировать в долю от собственности заемщика.

Так, займодавец – участник ООО вправе потребовать увеличения его доли в обществе и уменьшения долей остальных собственников, а займодавец – третье лицо может требовать принятия его в общество и приобретения доли в УК также с уменьшением долей других участников. От непубличного АО займодавец вправе требовать размещения дополнительных акций определенного типа.

Следует отметить, что правоотношения, в рамках которых заключался договор конвертируемого в долю займа в российской деловой практике регулярно встречался еще до принятия Закона № 354-ФЗ. Он предусматривает последовательное оформление:

Можно говорить о том, что новая схема имеет некоторый уклон в пользу обеспечения соблюдения интересов кредитора. Как следствие, она должна способствовать активизации правоотношений в инвестиционной сфере. Кредитор, заключивший договор с обществом (одобренный собранием учредителей/акционеров заемщика), может быть уверен в отсутствии существенных правовых препятствий для входа в бизнес в случае, если заемщик не рассчитается по долгу.

Договор конвертируемого займа: образец

Договор конвертируемого займа, несмотря на то, что он долгое время формально не был закреплен в российском гражданском праве, как мы уже отметили выше, фактически составляется в виде связки из двух документов:

Договор займа

Скачайте бланк и заполните самостоятельно или подготовьте в сервисе онлайн

Бланк договора займа

Образец договора, подготовленный специалистами сервиса.

Рекомендации по подготовке договора займа

Под займом понимается передача денежных средств другому лицу на возмездных условиях. Субъектами такой сделки могут являться частные лица и предприятия, а максимальный предел по сумме передаваемых средств законом не ограничен. Выделим основные моменты, которые нужно учитывать физ. лицам при оформлении займа:

Условия договора

Для оформления нужно учитывать два существенных условия, предусмотренных ГК РФ:

Исходя из норм ГК РФ и положений судебной практики, в тексте соглашения указываются также следующие пункты:

Хотя для наступления правовых последствий займа достаточно передачи денег и оформления простой письменной расписки, только при составлении договора можно учесть все перечисленные нюансы. Оптимальным вариантом будет являться оформление полноценного договора, а расписку нужно составить для подтверждения факта передачи денег или имущества.

Ответственность за нарушение условий договора

Порядок и условия ответственности за нарушение пунктов соглашения стороны должны определить самостоятельно. Выделим самые распространенные варианты штрафных санкций, которые используются по данному виду сделок:

Оформление договора беспроцентного займа между физическими лицами

ГК РФ рассматривает займы между гражданами как беспроцентные сделки, если сумма передаваемых средств или стоимость имущества не превышает 100 тыс. руб. Поэтому для оформления займа без возврата процентов на сумму более 100 тыс. руб. такое правило нужно прямо указать в договоре.

Текст договора займа без процентов будет составляться по общим правилам за исключением соответствующего пункта о выплате процентов. Это касается и передачи имущественных активов. Такие сделки также по умолчанию признаются беспроцентными, если иное прямо не указано в договоре.

Стартапы и инвесторы получат универсальный шаблон договора конвертируемого займа

Руководитель новостного отдела RB.ru

Сооснователь United Investors Александр Горный и юридический сервис для малого и среднего бизнеса «Ракета» создали для стартапов и инвесторов шаблон договора конвертируемого займа. Он соответствует новому закону, который вступил в силу 13 июля и устанавливает использование этого механизма в России.

Участники сделки могут бесплатно скачать шаблон по ссылке, вписать свои реквизиты, убрать неактуальные абзацы и идти к нотариусу.

«Идеальной шаблонизации, как в YC Safe, мы достичь пока не надеемся, но драматически сократить объем бесполезной работы очень хотим», — сообщил RB.ru Александр Горный.

По его словам, ранее в российском законодательстве не было понятия «конвертируемый заем», юристы создавали сложные конструкции, чтобы имитировать его.

«За ближайшие годы российские стартаперы и инвесторы подпишут несколько сот конвертируемых займов. Если делать все «как обычно», то к каждой сделке юристы будут придумывать и оттачивать свои уникальные формулировки, спорить о запятых и путать версии документов. Предприниматели будут за это платить деньгами, временем и иногда сорванными сделками», — объяснил идею единого шаблона Горный.

В текущей версии документа (1.0) Горный и сервис «Ракета» обобщили свой опыт сопровождения таких сделок. Стороны планируют дорабатывать документ и дальше, чтобы подготовить упрощенную версию для инвестиций посевной стадии и полную — для инвестиций более поздней стадии.

Партнеры также намерены собрать рабочую группу, которая будет помогать развивать документ. В рабочей группе United Investors и «Ракета» хотят видеть инвесторов разного типа (как ангелов, так и профессиональных управляющих), основателей стартапов и профессиональных консультантов, уточнил сооснователь «Ракеты» Игорь Мазилин.

Перед выходом документа RB.ru также опросил участников рынка и узнал, как они относятся к идее использования единого стандарта договора под сделки конвертируемого займа.

RED — первая открытая база данных о самых выдающихся предпринимателях России.

Подписывайтесь на наш TG-канал, чтобы быть в курсе всех новостей и событий!