Может ли быть два ИИС в один календарный год?

В 2018 году наступает первый трехлетний срок для ИИС, которые были открыты в 2015 году. А значит, владельцы вправе после этого срока закрыть ИИС без потери права на вычет. В связи с этим может возникнуть вопрос — а можно ли в календарном году закрытия первого ИИС открыть второй?

Налоговое законодательство не предусматривает никаких временных ограничений. А значит, иметь два ИИС в одном календарном году можно. Главное — не одновременно, поскольку в случае задвоения ИИС на срок более 30 дней в вычете откажут.

Можно, только если суммарно за один календарный год было внесено не более 400 000 рублей. Вы вправе внести на каждый ИИС по 400 000 рублей, но согласно Налоговому кодексу вычет на взносы предоставляется в размере денежных средств, внесённых в налоговом периоде на ИИС, но не более 400 000 рублей. То есть привязка идет к календарному году, а не к договору ИИС. А значит, даже если вы внесете на каждый ИИС по 400 000 рублей, вычет вы сможете получить только по одному счёту. Исходим из того, что вашего уплаченного НДФЛ хватает для получения максимального размера возврата в 52 000 рублей.

Пример 1

Петров Иван Семёнович, врач, г. Электросталь.

В январе 2018 года внёс на ИИС 400 000 рублей. В марте ИИС исполнилось 3 года, и Иван Семёнович решил его закрыть и вывести активы. В апреле 2018 Иван открывает новый ИИС и сразу заводит на него 400 000 рублей. Он вправе рассчитывать на возврат не более 52 000 рублей, сделать это можно по одному из ИИС. Для получения он подает 3-НДФЛ с подтверждающими документами в 2019 году.

Пример 2

Иванов Пётр Романович, бортпроводник, г. Санкт-Петербург.

В январе 2018 года внёс на ИИС 200 000 рублей. В марте ИИС исполнилось три года, и Пётр решил закрыть счёт и вывести активы. В декабре 2018 года он вновь открывает ИИС и вносит на него 200 000 рублей. В 2019 году Пётр подаёт документы для возврата 52 000 рублей суммарно по первому и по второму ИИС.

Если вы применяете вычет типа «А» по первому ИИС, а по второму хотите вычет типа «Б», то доход от сделок за 2018 год будет включаться в расчёт вычета. Налоговым кодексом предусмотрено, что налогоплательщик не может воспользоваться вычетом на доход, если он хотя бы однажды в период действия договора на ведение ИИС воспользовался правом на вычет на взносы. Здесь идет привязка к конкретному договору, а не к календарному году. В данном случае в период действия договора по первому ИИС вы получали вычет на взносы, а в рамках второго договора — вычет на доход, таким образом, нормы Налогового кодекса соблюдаются.

Пример 3

Косолапов Артем Георгиевич, аналитик, г. Пермь.

В январе 2018 года внёс 400 000 рублей на ИИС. По истечении трёх лет — в апреле 2018 года — он принял решение закрыть ИИС. А в августе 2018 открыл новый ИИС и внёс на него 500 000 рублей. С помощью них за 2018 год он заработал от реализации ценных бумаг 50 000 рублей. В 2019 году он вправе получить вычет на взносы по первому ИИС в размере 52 000 рублей. А через 3 года, после открытия второго ИИС, он вправе воспользоваться вычетом на доход, освободив от НДФЛ 50 000 рублей.

Учтите, вне зависимости от того, какой тип вычета вы выбираете, второй ИИС следует продержать открытым минимум три года, чтобы не потерять право на вычет. Причина в том, что «несгораемый рубеж» прошёл только первый ИИС, а для второго сроки начинают исчисляться заново.

Как получить два вычета по ИИС за один год

Если идёт речь о получении двух вычетов за один календарный год в рамках одного ИИС, то это невозможно. Однако если вы закрываете один ИИС и в этом же году открываете другой, применяя иной тип вычета, то можете рассчитывать, что за данный календарный год получите и вычет на взносы, и вычет на доход.

Одновременно можно иметь только один ИИС, и при этом на данном счёте нужно выбрать лишь один из двух типов вычетов — на взносы или на доход. ИИС нельзя закрывать в течение как минимум трёх лет, иначе это приведёт к потере права на получение вычета, вне зависимости от его типа. После наступления этой даты вы можете закрыть счёт в любой момент и вывести все активы. Подробнее о том, как выбрать тип вычета и какие условия необходимо выполнить для каждого из них, читайте в статьях «Выбор типа налогового вычета для ИИС», «Ограничения для вычета на взносы по ИИС» и «Ограничения для получения вычета на доход».

После того как ИИС исполнилось три года, вы можете его закрыть и в тот же год открыть новый счёт. При открытии нового ИИС вы также можете выбрать один из двух типов вычета. Тот факт, что первый ИИС уже закрыт, не отменяет право на получение вычета по нему за этот год.

Можно! Если вы применяете вычет на взносы по первому ИИС, а по второму хотите получить вычет на доход, то прибыль от сделок с ценными бумагами и производными финансовыми инструментами за 2020 год будет включаться в расчёт вычета. Согласно законодательным ограничениям, нельзя получить вычет на доход, если хотя бы один раз в период действия договора на ведение ИИС вы воспользовались правом получения вычета на взносы (подп. 2 п. 4 ст. 219.1 НК РФ). Для получения вычета на доход существует привязка к конкретному договору. Получается, если в период действия договора по первому ИИС вы получали вычет на взносы, но в рамках второго договора — вычет на доход, то нормы Налогового кодекса соблюдены. Такой подход подтверждает и Минфин России в своём письме от 23.07.2020 № 03-04-06/64482.

Пример 1

Иванов И. И. в мае 2017 г. открыл ИИС. В феврале 2020 г. он внёс на счёт 400 000 руб. ИИС исполнилось три года в мае 2020 г., и г-н Иванов принял решение закрыть ИИС, по которому применял вычет на взносы. В июле Иванов И. И. вновь открыл ИИС и сразу внёс на него 500 000 руб. Используя их, в течение 2020 г. он заработал от продажи ценных бумаг 50 000 руб. За 2020 г. Иванов вправе рассчитывать на получение вычета на взносы по первому ИИС в размере 52 000 руб. А через три года после открытия второго ИИС он вправе воспользоваться вычетом на доход, освободив от уплаты НДФЛ 50 000 руб.

Можно! Минфин России разъясняет, что если гражданин воспользовался по первому ИИС вычетом на доход и при этом внёс денежные средства на другой ИИС, который открыт в этом же налоговом периоде, то он вправе претендовать на получение и вычета на взносы (письмо Минфина России от 10.06.2020 № 03-04-06/50020). Получается, что за один год можно сразу получить и вычет на доход, и вычет на взносы.

Пример 2

Петров П. П. в феврале 2017 г. открыл ИИС. Три года он его регулярно пополнял и активно торговал. В апреле 2020 г. Петров решил закрыть ИИС и применить вычет на доход. Его итоговая прибыль за весь срок владения ИИС составила 800 000 руб. Вычет он получил через брокера, который освободил его доход от уплаты НДФЛ. Тем самым выгода клиента — 104 000 руб. (800 000 * 13%). В сентябре 2020 г. Петров решил вновь открыть ИИС, а в ноябре 2020 г. он пополнил счёт на сумму 400 000 руб. По второму ИИС Петров решил применить вычет на вносы и вернуть 52 000 руб.

Таким образом, не стоит бояться потери части вычета, если у вас на один календарный год приходится сразу два ИИС с различными типами вычетов.

Однако, чтобы не потерять право на вычет, второй ИИС также необходимо продержать открытым не менее трёх лет. Поэтому советуем закрывать и открывать ИИС ещё раз, даже если вы не собираетесь сразу пополнять его, так как срок действия счёта отсчитывается с даты заключения договора на ведение ИИС.

Хотите ещё больше статей о налогах? Обязательно подпишитесь на наши обновления — все самые актуальные материалы на эту и другие темы будут приходить сразу на вашу почту! И напоминаем, что клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам совершенно бесплатно — просто свяжитесь с нами любым удобным способом.

Можно ли открыть ИИС в разных банках

Один из популярных вопросов, связанных с индивидуальным инвестиционным счетом: можно ли открыть ИИС в разных банках? Нет, такая возможность не предусмотрена – счет этот открывается только у одного брокера. Правда, вы можете всегда перенести его в другую компанию. А затем и вовсе закрыть. И только после этого вы вправе открывать новый ИИС.

Можно ли открыть несколько ИИС

Сразу отвечу кратко на основной вопрос: иметь одновременно 2, 3 и более ИИС нельзя. То есть один человек может открыть только один инвестиционный счет (в одно и то же время). Поэтому вы не можете иметь 2 счета ИИС ни в каком варианте, в том числе оформив второй, например, на вашего представителя по доверенности или несовершеннолетнего ребенка, родителей, супругу и др.

С другой стороны, вы вправе просто закрыть счет у одного брокера и открыть его у другого – сразу или через некоторое время. И повторять эту процедуру сколько угодно раз. Например, открыли счет в Сбербанке, там не понравились условия – закрыли. Потом открыли новый ИИС в ВТБ, но затем передумали заниматься инвестициями и закрыли депозит, вывели деньги. А через какое-то время снова открыли его, но уже у брокера Альфа-Капитал.

Закрыть ИИС или перенести его к другому брокеру

Постарайтесь не перепутать 2 похожие ситуации, которые можно описать так:

В первом случае вы уходите с рынка, причем если вклад не просуществовал 3 года, вы теряете право на вычеты. А если они были получены раньше, придется возвращать деньги в налоговую, да еще с пеней за весь срок пользования.

Во втором случае вы можете либо перенести открытые позиции, либо продать ценные бумаги, а потом снова приобрести их уже через другую компанию. Но депозит формально не закрывается, а продолжает «жить». Поэтому вы все также претендуете на вычет. А если раньше получали его от налоговой, возвращать деньги, конечно же, не нужно.

Иногда перенос счета в новую компанию совершенно необходим. Например, прежний брокер лишился лицензии, вы увидели более выгодные условия (широкий портфель активов, минимальные комиссии, удобный торговый терминал) и т.п. Более того – рекомендую время от времени изучать предложения других брокеров. На этом рынке тоже есть конкуренция, и если сегодня вас устраивает одна компания, то завтра – уже другая.

И даже просто закрыть старый депозит, а затем открыть новый иногда оказывается выгодно. Именно так можно поменять тип вычета, который вы получаете. Например, хотите сменить вычет А на вычет по типу B – тогда действительно нужно закрывать депозит и выводить деньги. А затем снова открывать – у того же банка или у другого, это уже неважно.

Если на вашем депозите была иностранная валюта, фьючерсы или опционы, просто перенести от одного брокера к другому не получится. Тогда придется закрывать позиции на старом счете и открывать их же (а может, и другие) на новом.

Что будет, если открыть два ИИС

Можно ли открыть два ИИС? И что страшного в том, что это произойдет? Конечно, штраф на вас никто не наложит. Однако это повлечет минимум 2 неприятных последствия:

Индивидуальный инвестиционный счет на то и индивидуальный, что он открывается по формуле «1 ИИС на 1 человека в 1 период времени». Можете быть уверены, что налоговая проверит этот факт и выяснит, что у вас 2, 3 или более вкладов.

А вот брокеры эту информацию могут и не проверить. Например, вы открыли счет в одном банке, а потом – и в другом. И этот «второй» едва ли предупредит вас о том, что вы одновременно оформляете несколько депозитов, поскольку:

Таким образом, будьте внимательны: вдруг вы и правда открывали счет несколько лет назад, проверьте, не осталось ли у вас договора с банком. В крайнем случае позвоните на горячую линию или поднимите свои «архивы». Ведь вы уже знаете, можно ли иметь два ИИС: одновременно – нет, только один.

Что делать, если открыто два ИИС

Как в теории, так и на практике, не исключается ситуация, что у вас вдруг окажется одновременно 2 и более ИИС. Это может произойти:

Можно ли открыть ИИС у разных брокеров: исключение из правил

Лишь в одном случае можно положительно ответить на вопрос о том, можно ли открыть ИИС в разных банках. Да, если вы делаете это в разное время: сначала закрываете один депозит и только потом открываете другой.

Но вдруг вы запланируете оформить несколько депозитов в разных компаниях одновременно? Этот вариант только возможен, но только если речь идет не об ИИС, а об обычных брокерских (торговых) счетах. Они тоже открываются для инвестиций, покупки и продажи ценных бумаг. Правда, налоговый вычет на них вообще не предоставляется. И это существенный недостаток по сравнению с ИИС.

Еще один минус – вам неизбежно придется уплачивать НДФЛ 13% с полученного дохода. Например, вложили 200 тыс., заработали 100 тыс. – не забудьте подать декларацию и перечислить в налоговую 13% от выручки, т.е. 13 тыс. рублей.

Однако у брокерского депозита есть и ощутимые преимущества:

Некоторые инвесторы вполне могут попробовать оформить одновременно ИИС и 1 или несколько брокерских счетов. Тогда вы реально оцените преимущества разных брокеров, особенности торговых платформ и другие условия обслуживания. К тому же это дает вам возможность использовать разные стратегии инвестирования, где-то увеличивать риски, а где-то, наоборот, держаться консервативного подхода.

Однако если вы новичок, начинайте именно с ИИС. Ведь в этом случае вы гарантированно получите налоговый вычет – 13% от ежегодных взносов взноса (до 52 тыс. руб. в год) или освобождение от НДФЛ 13% на полученный доход. А когда освоите новый для себя вид деятельности, можете открывать и дополнительные счета (но только брокерские, а не ИИС).

Теперь вполне понятно, можно ли открыть ИИС в разных банках. Такой возможности не предусмотрено. И хотя никто не придет штрафовать вас или тем более блокировать депозит, но вычета вы точно лишитесь. Поэтому лучше не рискуйте: лишать себя дополнительного дохода в виде компенсации от налоговой точно не следует.

Можно ли одновременно получить вычет по ИИС и вычет на квартиру

Да! Если вы за один календарный год хотите получить имущественный вычет, а также вычет на взносы по ИИС, то укажите их при заполнении декларации 3-НДФЛ. Какие нюансы при этом следует учитывать — поговорим в статье.

Если вы приобрели жильё, то вправе рассчитывать на имущественный вычет. Максимальная сумма расходов, которая принимается к вычету, равна 2 млн руб. (п. 3 ст. 220 НК РФ). Таким образом, вернуть вы можете не более 260 тыс. руб. Подробнее о данном вычете читайте в статье «Возврат налога за покупку квартиры».

Если являетесь владельцем индивидуального инвестиционного счёта и выбрали вычет на взносы, то при пополнении ИИС вы также вправе рассчитывать на налоговый вычет. За год ИИС можно пополнить на сумму до 1 млн руб., но максимальная сумма, которая принимается к вычету, равна 400 тыс. руб. (п. 3 ст. 219.1 НК РФ). То есть вернуть вы сможете не более 52 тыс. руб. О нюансах данного вычета читайте в статье «Ограничения для вычета на взносы по ИИС».

Для применения данных налоговых льгот необходимо иметь доход, который облагается НДФЛ по ставке 13% (кроме дивидендов), поскольку возврат производят из данного уплаченного налога. Если за этот календарный год вы имеете право на возврат имущественного вычета в размере 260 тыс. руб., а также на возврат в рамках вычета на взносы по ИИС — 52 тыс. руб., то, чтобы получить эти вычеты полностью, доход за год должен быть от 2,4 млн руб. Многие думают, что если дохода за один календарный год не хватает, чтобы полностью получить вычеты, то право на них сгорит. Однако это не так. Имущественный вычет и вычет по процентам по ипотеке не пропадут, их можно заявлять в течение нескольких лет, до тех пор, пока полностью не выберете причитающуюся вам сумму. То есть эти вычеты подлежат переносу на будущие налоговые периоды, в отличие от вычетов на лечение, обучение и на взносы по ИИС. Если уплаченного за год НДФЛ не хватает, чтобы получить их полностью, то остаток действительно нельзя перенести. Если вы заполняете декларацию через личный кабинет налогоплательщика или через программу «Декларация», эти ресурсы автоматически в приоритет ставят сгораемые вычеты, а на остаток проставляют имущественные. Если же вы заполняете бланк декларации от руки, то вам придётся самостоятельно рассчитать остаток и правильно заполнить поля.

Пример

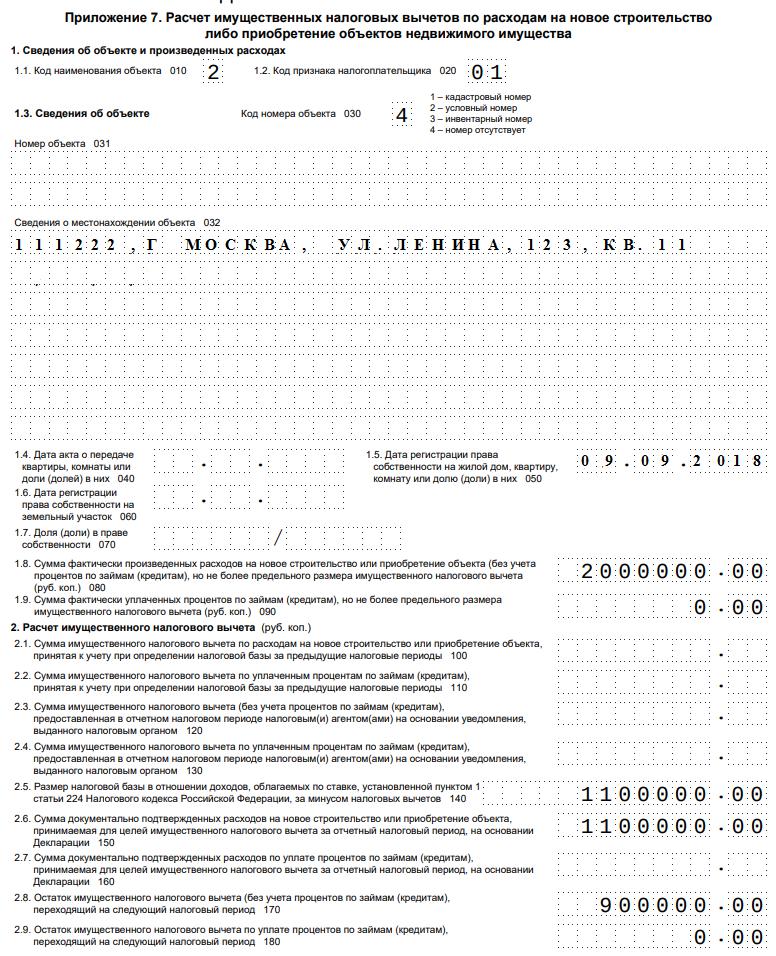

Доход Иванова за 2018 год составил 1,5 млн руб., с которого работодатель удержал НДФЛ в размере 195 тыс. руб. В 2018 году Иванов приобрёл квартиру стоимость 4 млн руб. и внёс на ИИС 400 тыс. руб. Для получения вычетов он подаёт декларацию 3-НДФЛ за 2018 год.

Его дохода не хватает, чтобы полностью получить причитающейся возврат в размере 312 тыс. руб., в этом году Иванов сможет вернуть только 195 тыс. руб.

Заполнение через ЛК

Когда вы внесёте общую информацию о себе и сведения о доходах из справки 2-НДФЛ, необходимо указать информацию по имущественному вычету.

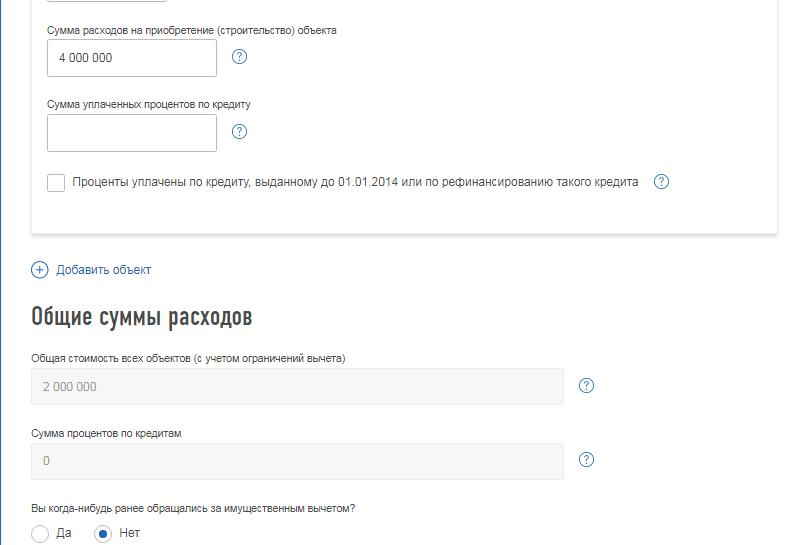

Хотя в графе «Сумма расходов на приобретение (строительство) объекта» проставлено 4 млн руб., программа в графе «Общая стоимость всех объектов (с учетом ограничений вычета)» автоматически проставит максимально возможную сумму для вычета в размере 2 млн руб.

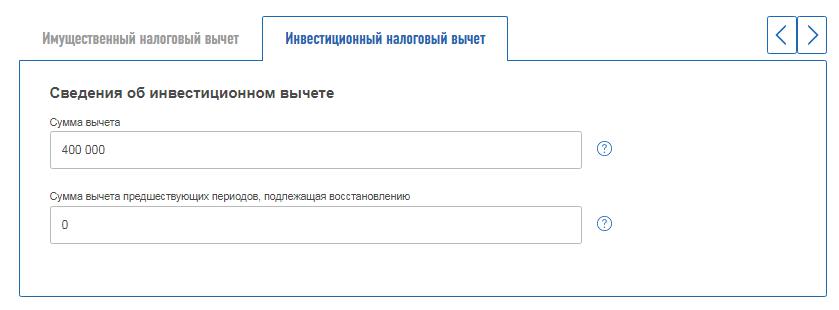

Далее во вкладке «Инвестиционный налоговый вычет» указываем сумму внесённых денежных средств на ИИС.

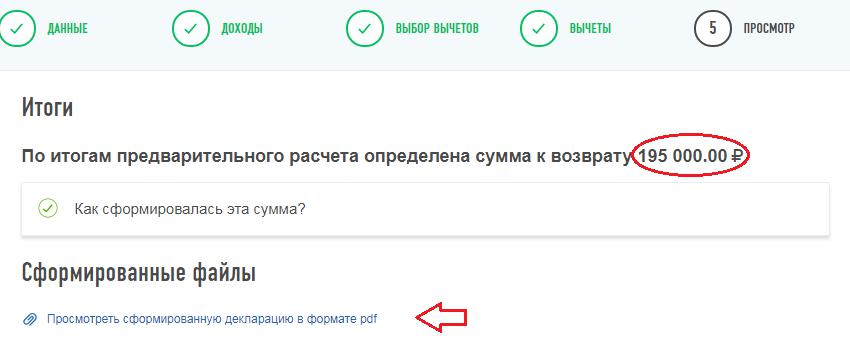

На итоговой вкладке вы увидите, что возвратят лишь тот налог, который есть в бюджете, в случае Иванова это 195 тыс. руб.

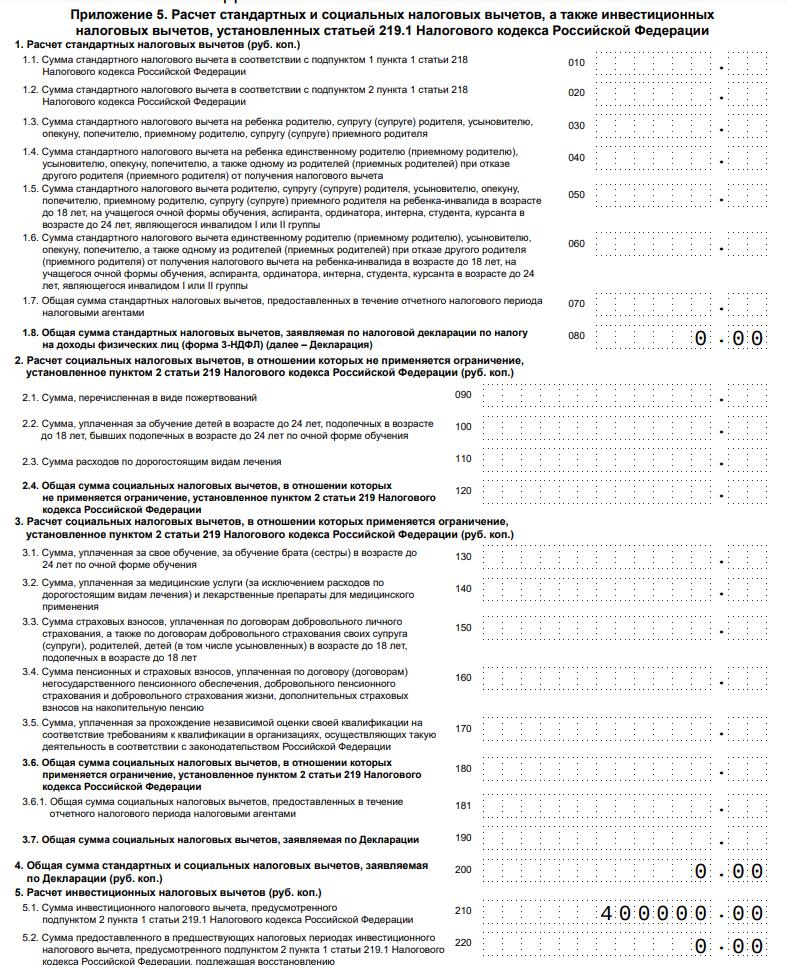

Если выгрузить декларацию, будет видно, что программа сначала предоставила инвестиционный вычет (Приложение 5) на всю сумму, а только потом — имущественный (Приложение 7).

Заполнение через программу «Декларация»

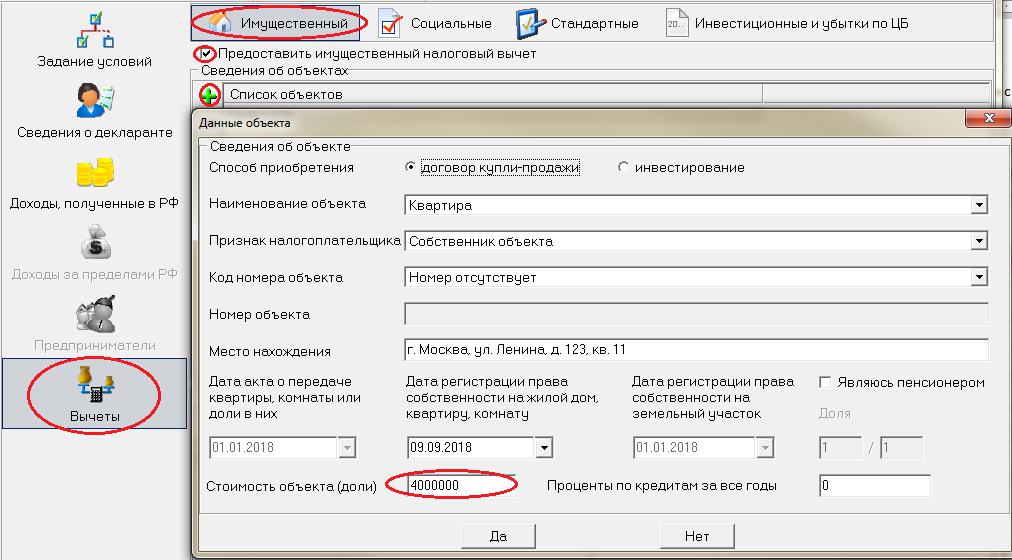

Когда вы внесли общие сведение о декларанте и сведения о доходах на основании справки 2-НДФЛ, во вкладке «Вычеты» необходимо отразить сведения об имущественном вычете.

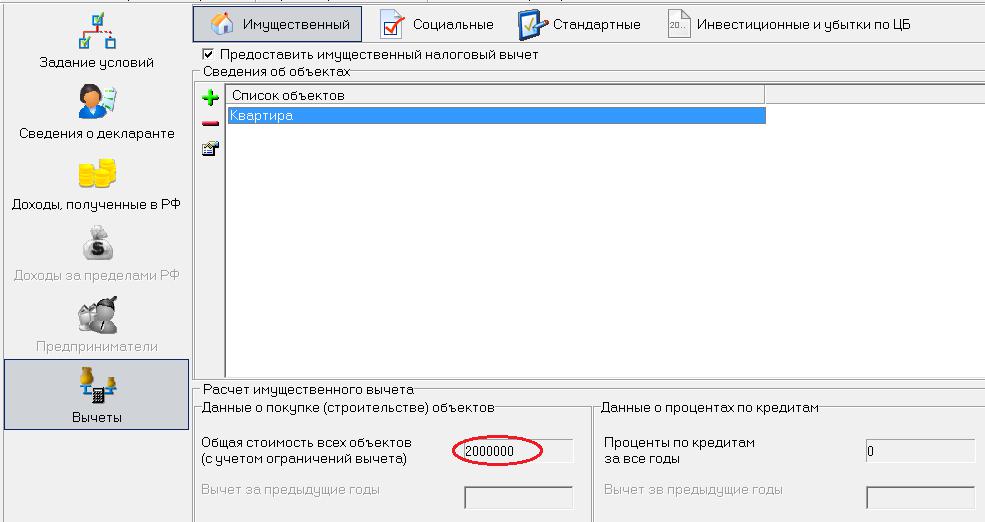

Хотя в графе «Стоимость объекта» проставлено 4 млн руб., после сохранения данного окна в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит максимально возможную сумму для вычета в размере 2 млн руб.

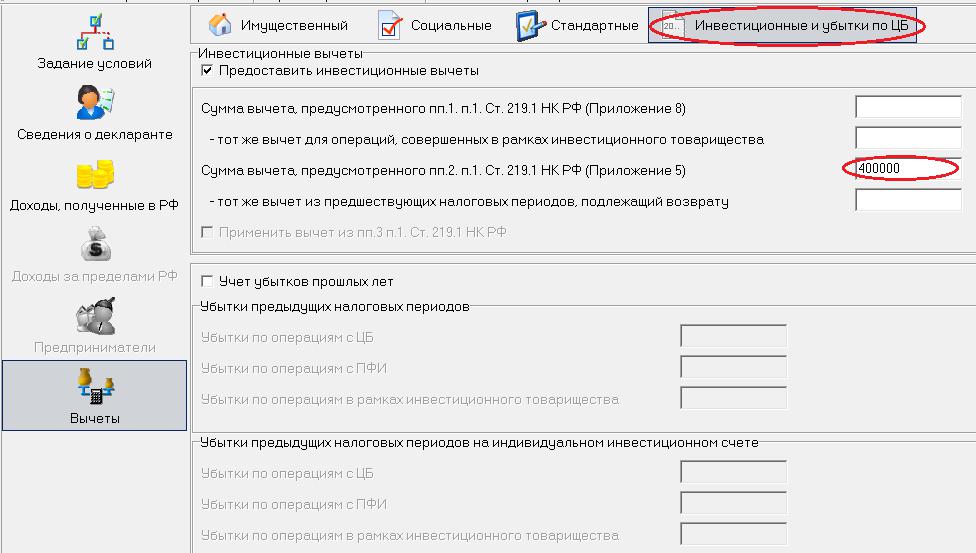

Далее переходим к заполнению вкладки «Инвестиционные и убытки по ЦБ», где укажем сумму денежных средств, внесённых на ИИС для применения вычета на взносы.

Декларация готова. Как и в Личном кабинете налогоплательщика, программа сначала предоставила полностью сгораемый вычет, а на остаток — имущественный вычет.

Таким образом, вы можете оптимизировать своё налогообложение путём совмещения сразу нескольких налоговых вычетов.

Сколько индивидуальных инвестиционных счетов можно иметь?

Согласно законодательству, одновременно можно иметь только один ИИС. Исключение — смена брокера (или др. профучастнкиа — банка, УК и т.д.). В этом случае при заключении нового договора на ведение ИИС ранее заключенный договор должен быть прекращен в течение месяца (п. 2 ст. 10.2-1 Федерального закона от 22.04.1996 № 39-ФЗ).

В свою очередь, профучастник заключает договор на ведение ИИС, если гражданин заявил в письменной форме, что у него отсутствует договор с другим профучастником или что такой договор будет прекращен не позднее одного месяца.

После того как договор о ведении ИИС заключен или расторгнут, компания обязана об этом сообщить в налоговую инспекцию в течение трёх рабочих дней со дня соответствующего события (п. 15 ст. 226.1 НК РФ, п. 6 ст. 6.1 НК РФ).

Согласно прямым нормам законодательства, инспекторы вправе отказать в любом типе вычета, если ИИС был задвоен на срок более 30 дней. На данный момент нет разъяснений Минфина или ФНС России по данному вопросу.

Однако существует немногочисленная практика, согласно которой инспекторы разрешали делать вычет на взнос, даже если было 2 ИИС одновременно более 30 дней. Так, инспекторы одобрили вычет, хотя срок задвоения превысил 6 месяцев. Контролёры сослались на то, что один из ИИС был совсем пустой (не пополнялся, операций не было), и только второй был пополнен. Пустой счёт гражданин закрыл, а инспекторы по активному разрешили делать вычет со взносов.

Если гражданин хочет получить через брокера вычет на доход, он должен предоставить справку из налоговой инспекции, в которой в том числе прописано, что он не имел двух ИИС на срок более 30 дней.

Если же задвоение было, то инспектор вместо справки направит уведомление об отказе в вычете. Форма данного уведомления рекомендована письмом ФНС России от 17.01.2018 № ГД-4-11/584@. Одна из граф посвящена отказу по причине владения несколькими ИИС одновременно.

подп. 3 п. 3 ст. 219.1 НК РФ, п. 4 ст. 219.1 НК РФ

Подводя итоги, отмечу, что не стоит рассчитывать на благосклонность инспекторов и надеяться, что пустой ИИС простят. В законе четко прописано, что одновременно может существовать только один ИИС. В законе нет условий, что вычет возможен, если один ИИС пустой, нет операций, вычет не был получен, открыт по незнанию и т.д. Здесь главное — факт наличия задвоения более чем на месяц, а значит, с вашей стороны задача — контролировать количество ИИС. Данной информацией владеет Московская биржа.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.