Как проверить долги по кредитам

1. Что такое кредитная история и зачем она нужна?

Если вы не помните, перед какими банками у вас есть задолженность и в каком размере, проверить это можно, изучив свою кредитную историю. Это документ, содержащий информацию о ваших кредитах и займах, индивидуальный рейтинг (при наличии), а также информацию об источниках формирования кредитной истории и о пользователях, которым выдавались кредитные отчеты.

Банки и другие кредитные организации в обязательном порядке направляют такую информацию в бюро кредитных историй (БКИ). Банки могут направлять информацию в разные БКИ. Таким образом, ваша кредитная история может храниться в нескольких бюро.

Если вы никогда не заключали договоров кредита (займа), кредитной истории у вас нет.

2. Как узнать, где хранится моя кредитная история?

Узнать, в каких бюро кредитных историй хранится информация о ваших кредитах и займах, можно:

3. Как запросить кредитную историю в бюро кредитных историй?

Получив информацию о том, в каком из бюро кредитных историй хранится ваша кредитная история, вы сможете запросить отчет по ней непосредственно у БКИ.

Процедура направления запроса может различаться в зависимости от конкретного БКИ. Как правило, это можно сделать:

Бесплатно получить кредитную историю в каждом бюро кредитных историй можно два раза в год, при этом на бумажном носителе — не чаще 1 раза в год. За последующие (в течение года) обращения БКИ вправе взимать плату.

4. Как оспорить кредитную историю?

Вы можете оспорить информацию, содержащуюся в вашей кредитной истории, подав в БКИ, в котором она хранится, заявление о внесении изменений и (или) дополнений.

В течение 30 дней со дня регистрации вашего заявления БКИ обязано провести дополнительную проверку содержащейся в кредитной истории информации, запросив ее у банка, к которому она относится.

Банк обязан в течение 14 дней со дня получения запроса БКИ, предоставить ему информацию, подтверждающую достоверность оспариваемых сведений, или исправить вашу кредитную историю. В последнем случае бюро кредитных историй обновит или аннулирует вашу кредитную историю.

О результатах рассмотрения вашего заявления бюро кредитных историй обязано в письменной форме сообщить вам по истечении 30 дней со дня его регистрации. Если вы не согласны с решением БКИ, вы можете оспорить его через суд.

5. Чем грозят задолженности по кредитам?

При неуплате кредита (займа) кредитная организация может начислить пени, прибегнуть к помощи коллекторов или обратиться в суд.

Если суд примет решение в пользу кредитной организации, на имущество, денежные средства и другие ценности, находящиеся на счетах и вкладах должника, могут наложить арест.

При злостном уклонении от погашения кредита в крупном размере (более 2,25 млн рублей) возможна уголовная ответственность. Максимальным наказанием в таком случае будет лишение свободы на срок до двух лет.

Как узнать есть ли на мне кредиты?

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

![]()

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

![]()

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

![]()

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

Обычно бюро предлагают способы:

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

![]()

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

![]()

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

Как узнать есть ли кредиты на человеке

Сегодня сложно встретить гражданина, который бы не имел кредитов. И бывают ситуации, когда крайне нужно узнать, есть ли кредит на человеке. Это актуально при совершении сделок, при вступлении в брак — никто не хочет получить проблемы в будущем. Вот и разберемся, как проверить наличие кредитов у человека.

Специалист Бробанк.ру провел исследование и определил, как узнать, есть ли кредиты на человеке, существуют ли вообще такие методы проверки. Куда можно обратиться за получением информации, и как узнать, есть ли у тебя кредиты.

Как проверить наличие кредита у человека

Все сведения о выданных и выплаченных кредитах хранятся в Бюро Кредитных Историй (сокращенно — БКИ). Только там можно узнать наличие кредитов у физического лица. На каждого заемщика, который брал или даже просто пытался взять ссуду, создается досье, где и отражается полная информация: запрос на займы, информация о гашение, о действующих долгах, о просрочках.

Эти сведения всегда изучают банки и микрофинансовые организации. Для них проверка кредитов крайне важна, они проводят ее всегда. Таким образом они получают важную информацию, которая помогает определить платежеспособность заявителя, его текущую долговую нагрузку и обязательность. При наличии просрочек банки обычно присылают отказ.

Но можно ли узнать о кредитах другого человека таким образом? Если банки имеют прямой доступ к базе БКИ, то обычные люди им не обладают. По закону вы можете подавать запросы в БКИ, чтобы получить собственное досье, но вот проверить наличие кредитов по фамилии и даже паспортным данным стороннего человека невозможно.

По закону БКИ могут предоставлять кредитные истории только самим гражданам после идентификации или финансовым организациям.

Так что, тут только один вариант. Если для вас крайне важен вопрос, как узнать про кредиты человека, то получить информацию можете только с его разрешения. Он сам запросит свою КИ и передаст вам на ознакомление.

Через платные сервисы

На рынке работают платные сервисы, которые предоставляют людям их кредитную историю по упрощенному порядку. Если изучить получение сведений из БКИ, вы поймете, что это совсем не простой и не моментальный процесс. Если же обратиться к сервисам, то они позволяют узнать, есть ли кредиты на человеке онлайн, и готовы моментально предоставить информацию. И идентификацию они стандартно не проводят. В итоге получается, что их услугами может воспользоваться любой желающий.

Выбирайте для получения информации не официальные онлайн-сервисы БКИ, а сторонние фирмы. Там к предоставлению сведений относятся проще.

Например, можете воспользоваться услугами MyCreditinfo, это проверенный сервис. И самое важное — проверка на кредиты ведется по всем основным БКИ, работающим в России. То есть отчет будет максимально полным. Стоимость услуги — 990 рублей. Другие сервисы могут брать меньше, например, 300 рублей, но обратите внимание, что обычно при такой цене проверка неполная, только по отдельным БКИ.

Как узнать, какие кредиты висят на человеке:

Конечно, платные сервисы, по идее, тоже не могут предоставлять сведения о третьих лицах, могут передать данные только тому человеку, которому они принадлежат. Но это больше формальность, идентификация не проводится. Поэтому, если вы знаете паспортные данные гражданина, можете попробовать «пробить» его таким образом. Если в одном сервисе это не получится, используйте другой, их много и все они работают онлайн.

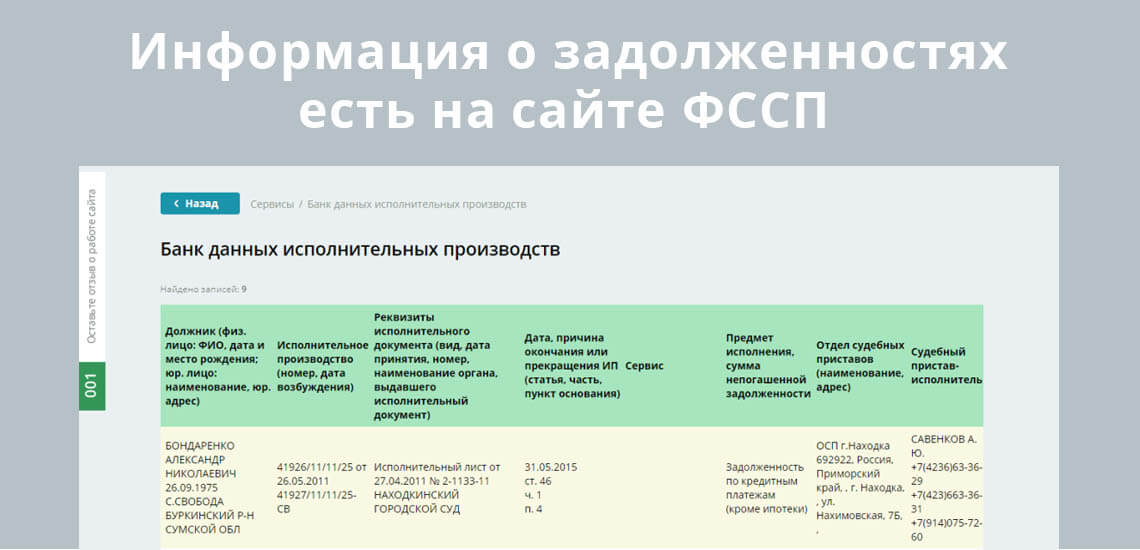

Узнать наличие кредитов через базу ФССП

Если вы думаете о том, как узнать о кредитах человека бесплатно, то единственная возможность это сделать — прибегнуть к базе судебных приставов. Она находится в свободном доступе, ею может воспользоваться любой желающий.

В базу вносятся сведения о долгах россиян. То есть вы можете узнать, какие кредиты просрочены. По ним прошел суд, и судебные приставы занимаются взысканием долга. Непроблемные обязательства там не отражаются. Но порой информация о долгах бывает крайне важной.

Как узнать, висит ли на человеке кредит (судебный, просроченный):

Отражаются не только кредитные долги, но и все остальные: по налогам, штрафам, за коммунальные платежи, алименты и пр. Вид задолженности в таблице тоже указан, но информации о банке-кредиторе нет.

Как узнать, сколько у меня кредитов

Рекомендует регулярно проводить проверку своей кредитной истории. Это нужно не только для банального получения информации, но для собственного успокоения: в последнее время все чаще встречаются случаи, когда не человека без его ведома мошенники оформляют кредит. И чтобы держать руку на пульсе, нужно периодически задаваться вопросом, как проверить себя на наличие кредитов.

По закону люди могут 2 раза в год обращаться в БКИ за бесплатным получением кредитной истории.

Как узнать, если на тебе кредиты:

Так что, узнать о кредитах другого человека сложно, но можно. А если вы думаете о том, как проверить свои кредиты, то сделаете это без проблем.

При желании проверить на наличие кредитов лично себя тоже можно пользоваться услугами платных сервисов. Многие люди готовы заплатить, чтобы оперативно получить нужную информацию. Действительно, в БКИ даже при выборе самого срочного метода придется ждать как минимум 3 дня. Сервис же даст результат за несколько минут.

Официальные запросы в БКИ делают не так просто. Например, если вы отправляете заявление почтой, то требуется его нотариальное заверение — это дополнительные расходы. Если телеграммой, то телеграф еще нужно поискать, да и сама услуга отправки стоит денег.

Проще всего проверить есть ли у тебя кредиты тем, кто имеет аккаунт на Госуслугах или имеет квалифицированную электронную почту. Эти люди могут сделать удаленный запрос.

Комментарии: 18

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Кто такой кредитный донор

Для определенной части граждан кредитные продукты недоступны. Причинами этого могут быть отсутствие постоянного заработка, плохая кредитная история, и прочее. В этих условиях потенциальные заемщики ищут дополнительные пути привлечения средств, одним из которых является обращение к кредитному донору. Бробанк.ру разобрался, кто такие кредитные доноры, чем они могут помочь, и как правильно с ними взаимодействовать.

Что значит «кредитный донор»

Кредитный донор — физическое лицо, которое берет на себя обязательства по кредиту, а часть полученной в банке суммы передает третьему лицу — реципиенту. Донор в данном случае является клиентом банка, который заключает с третьим лицом отдельный договор займа.

Реципиенты — физические или юридические лица, которые в силу определенных причин не могут получить банковский кредит напрямую. Именно поэтому они обращаются за помощью к кредитному донору: он, как правило, является проверенным клиентом одного или нескольких банков.

Официально такого рода деятельности в РФ нет, но на практике — встречается довольно часто

Официально такого рода деятельности в РФ нет, но на практике — встречается довольно часто

Впервые понятие «кредитный донор» было упомянуто в начале двухтысячных годов. В то время услуги банков были не такими доступными, как сегодня. Поэтому предложения кредитных доноров были крайне востребованными. Для лиц, не имеющих возможности получать банковские кредиты, это чуть ли не единственная возможность привлечь кредитные средства.

Кредитный донор — не является официальным термином. Подобной профессии или рода деятельности в РФ в официально не существует. Вместе с этим, такая деятельность в России не запрещена: получив средства, клиент банка (донор) может делать с ними все, что угодно. Если речь идет о свободном расходовании средств. Следовательно, кредитный донор, это:

В некоторых случаях кредитными донорами являются организации. Но это делается для придания этому роду деятельности больше официального характера. Непосредственно обращается в банк за кредитом всегда физическое лицо.

Кому помогают кредитные доноры

В первую очередь, услуги кредитных доноров направлены на лиц, которые в банках получают отказ по заявкам. В клиентскую группу входят лица, находящиеся в “черных списках” банков, не имеющих постоянного дохода или документов, которые требуют банки для оформления продуктов.

Сами кредитные доноры указывают, что работают не со всеми желающими заемщиками. Из достаточно большого количества потенциальных клиентов, как правило, исключаются следующие лица:

Следует понимать, что кредитные доноры не помогают всем подряд. Они несут ответственность перед банками, поэтому стараются держать уровень рисков на одном пределе, — сотрудничать с платежеспособными клиентами, которым банки отказывают по непонятным причинам.

Кредитные доноры не готовы рисковать больше, чем банки

Доноры также как и банки могут отказывать в помощи клиентам без оглашения причин. На практике ими буквально копируется механизм работы кредитных организаций: с подачей онлайн-заявки и ее моментальным рассмотрением.

Как работают кредитные доноры

Смыслом подобной деятельности является процент, который донор получает от суммы, выдаваемой клиенту. Схемы могут встречаться совершенно различные, но их итог сводится к одному — кредитный донор работает за реальную прибыль, которая ему достается в виде процента с каждого оформленного кредита.

Маржа при этом может составлять до 50%, так как донор при оформлении не несет практически никаких затрат. Процедура взаимодействия состоит из следующих стадий:

Следовательно, ошибочно полагать, что доноры получают прибыль с процентов. Это не так. К примеру, банк выдает кредитному донору 100 000 рублей. Из них он оставляет себе примерно 25 000 рублей. Заемщик при этом получает оставшиеся 75 000 рублей, но сумма его основного долга составляет исходные 100 000 рублей.

Крайне невыгодно с точки зрения переплаты по процентам. Но положение некоторых граждан такое, что им не приходится выбирать, и этот вариант для них остается единственным. Если отказывают банки, ломбарды и МФО, то остается только надеяться на помощь кредитного донора.

Возможные факты мошенничества

Кредитное донорство породило большое количество мошеннических схем, которыми не брезгуют пользоваться злоумышленники. Учитывая большой спрос на их услуги, недобросовестные игроки рынка (если их так можно назвать), используют это обстоятельство против доверчивых граждан. При этом схема работает практически безотказно.

Все дело в том, что отличить кредитного донора от мошенника практически невозможно. Доноры не работают официально, поэтому заемщики часто сталкиваются с откровенным мошенничеством, которое сложно выявить на первых стадиях. Суть схемы заключается в следующем:

После получения денег мошенник пропадает. Средства перечисляются, как правило, дистанционно. Личного контакта между лицами не происходит, поэтому что-либо поделать в такой ситуации заемщик не сможет. Сумма может быть крайне незначительной. Но если ее помножить на большое количество обманутых клиентов, то речь идет уже о весьма серьезных деньгах.

Реальные кредитные доноры всячески пытаются как-то дистанцироваться от работы откровенных мошенников. Но инструментов, помогающих достичь такого результата, попросту нет. Примерно треть заемщиков, планирующих обратиться за помощью, становятся жертвой мошенников.

Как не стать жертвой мошенников

Следует понимать, что реальный кредитный донор несет намного больше рисков, чем заемщик, которому он помогает. Проблема его работы заключается в том, что он, зачастую, является самым обычным физическим лицом, которое не имеет в распоряжении действенных инструментов по взысканию задолженности. Все, что может донор, это обратиться в суд. Но и это не гарантирует ему положительный исход всего процесса.

Именно поэтому доноры избирательно подходят к выбору клиентов из числа тех, с которыми отказываются работать кредитные организации. Это весьма проблематично. Основная часть таких клиентов является заведомо неблагонадежной. Риски невозврата средств велики. В случае возникновения проблем с выплатой долга, донору придется сначала разобраться с банком, чтобы не рос размер задолженности, а затем браться за работу с заемщиком.

Так как спрос исходит от заемщиков, основная часть которых не собирается намеренно обманывать своего кредитора, следует разъяснить некоторые правила правильного подбора кредитного донора. В первую очередь, никогда не следует работать с теми, кто требует предоплату. Донор получает процент от суммы кредита, которую банк уже выдал ему.

Второе правило: всегда следует заключать договор на конкретную сумму. Сумма должна быть пропорциональна той, которую кредитный донор получил в банке. В некоторых случаях договор просто копируется с переносом всех условий по кредиту, включая и процентную ставку и сроки. При этом права заемщика остаются теми же, которыми он пользовался бы при сотрудничестве с кредитной организацией. Внимание рекомендуется обращать:

По тому, как кредитный донор (либо его сотрудники) ведут первые переговоры с заемщиком, можно понять очень многое. Не стоит соглашаться на любые условия. Как и в случае с потребительскими кредитами, здесь всегда предусматривается возможность выбора. В такой ситуации заемщику сложно советовать обращаться или не обращаться за помощью к кредитному донору.

Где найти кредитного донора

Точный ответ на этот вопрос дать нельзя. Любой из предложенных вариантов может быть ошибочным. Идеального алгоритма для подбора донора — нет. Искать его можно в интернете — самый простой вариант.

Существует много тематических площадок и форумов, на которых реальные люди делятся информацией, советуют друг другу, как лучше поступать в определенной ситуации. Можно поискать на таких ресурсах: на них всегда много хороших предложений и вариантов.

Но перед этим можно и нужно пытаться оформить кредит в банке. Сейчас лояльных банков много, и каждый из них дорожит своими клиентами, и надеется на получение новых заемщиков. Поэтому, если данные у заемщика не критические, то он может попытаться обратиться в небольшие или малоизвестные кредитные организации.

Бытует мнение, если кредитный донор соглашается сотрудничать с заемщиком, то, с большой долей вероятности, этот самый заемщик сможет подобрать себе кредитора среди банков. С безнадежными должниками кредитные доноры не работают. Это следует понимать, и не торопиться с выбором кредитора.

Отзывы о донорском кредите

В некоторых случаях это может помочь человеку, у которого реально не остается больше никаких вариантов. Речь не о тех гражданах, которые обращаются к донору после получения отказов от нескольких банков. Если для заемщика этот способ единственный, то пользоваться им или нет — решать ему. В данном случае отзывы носят сугубо субъективный характер.

Помимо отсутствия каких-либо гарантий со стороны донора, заемщики сталкиваются и с большой переплатой по такого рода предложениям. Заемщик может получить примерно половину кредитной суммы, а платить придется за весь кредит целиком, — другая половина уходит кредитному донору в качестве вознаграждения за оказанную услугу.

Комментарии: 556

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Посторонние люди оформляют займы на ваше имя, а вы и не в курсе. Как проверить свою кредитную историю

Система безопасности в банках усложняется, поэтому взять, как раньше, кредит просто по чужому паспорту, если он вдруг оказался в руках у мошенника, крайне сложно. Но это не относится к микрофинансовым организациям, которые часто предоставляют услуги без тщательной предварительной проверки заемщика. Есть и такие фирмы быстрых займов, которые выдают их онлайн, по копии паспорта или даже по селфи с документом.

Журналист Анатолий Ефремов на своей странице в Facebook рассказал о подобной ситуации, произошедшей с ним и его женой Марией. Он пишет, что собирался рефинансировать ипотеку в одном из банков, но ему отказали. Когда Ефремов начал выяснять основания для отказа, он обнаружил в своей кредитной истории и истории своей супруги займы, которые они не брали.

«В одном из отчетов нашли прекрасное: какие-то **** в один день в одной и той же конторе (Kredito24) взяли на нас обоих по микрозайму в 2017 году. Что интересно, эти займы они погасили, но просрочка там была больше 90 дней. Вот так мы, сами того не подозревая, превратились с точки зрения банковского скоринга в неплатежеспособных бичей», — пишет журналист.

Как оказалось, мошенники смогли провернуть аферу следующим образом: некто работающий в структуре, где находились копии паспортов Ефремовых, сохранил их у себя, а затем взял заем онлайн. Для получения микрокредита в «Kredito24» нужны были лишь копии документов, а вместо подписи — некий код, приходящий на указанный в заявке номер телефона. То есть кто-то смог взять заем даже не по украденному оригинальному паспорту, а просто по его копии и своему же номеру.

Мошенники используют и другие способы узнать вашу конфиденциальную информацию для оформления займа. Например, купив нелегальную базу данных на даркнете. Еще один вариант — создание фишинговых сайтов: они выглядят точно так же, как официальные сайты легальных организаций, но когда вы вводите там свои личные данные, информация уходит мошенникам.

Как проверить, есть ли у меня лишние кредиты?

Эта информация содержится в истории кредитов, которую можно запросить в Бюро кредитных историй (БКИ). Сделать это можно онлайн. Сначала нужно через госуслуги узнать, в каких БКИ хранится ваша история. Согласно инструкциям на портале, необходимо выбрать услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история» и заполнить заявку, указав паспортные данные и СНИЛС. Система определит, в каком БКИ находится ваша кредитная история. Информация приходит в течение одного рабочего дня, но обычно ее можно получить практически сразу.

В личный кабинет придет информация по организациям, в которых хранится ваша кредитная история. Там будет их название, адрес, телефон и ссылка на сайт конкретного БКИ. Можете выбрать любое и перейти на их сайт.

Можно войти в личный кабинет на сайте БКИ с помощью логина и пароля с госуслуг, а можно зарегистрироваться как новый пользователь. Отчет придет сразу после подачи заявки. Бесплатно запрашивать информацию можно дважды в год.

Если же вы не зарегистрированы на портале госуслуг, то получить историю кредитов можно через сайт Центробанка. Там тоже есть возможность оформить заявку онлайн, но только если у вас есть код субъекта кредитной истории. Если его нет, то сайт предлагает два варианта:

Что делать, если я нашел у себя неизвестный заем?

В первую очередь напишите заявление в МФО, в котором вы объясняете свою непричастность к кредитам. К заявлению приложите любые документы, которые могут доказать это: билеты на самолет (если вас не было в городе или стране, а мошенники взяли на ваше имя заем; но для онлайн-займов это не подходит); талон из полиции о краже паспорта и так далее.

Необходимо любыми способами убедить финансовую организацию в том, что вы физически не могли взять кредит на момент его оформления мошенниками. В основном организация сама заинтересована в поиске человека, который на самом деле взял заем, так как фирма несет материальные убытки. Бывает и так, что организация сама подает заявление в полицию о проведении расследования по факту получения микрозайма.

Также запросите у кредитора экземпляр кредитного договора (по нему мошенник получил заем), посмотрите подпись, которая там стоит. Если она не похожа на вашу, то это тоже будет являться доказательством вашей непричастности.

В случае, если кредит получили через интернет и вместо подписи использовался код, присланный через СМС, запросите распечатку сообщений у мобильного оператора. Так вы докажете, что таких сообщений вы не получали.

Если же МФО отказывается от решения проблемы мирным путем и она уверена, что заемщик — вы, то идите в полицию. Там нужно написать заявление о совершенном мошенничестве, приложив также все документы, с которыми вы обращались к кредитору, в том числе кредитный договор.

Далее обращайтесь в суд и подавайте гражданский иск. Для доказательства своей непричастности к займу уже в суде необходимо заказать экспертизы. Например, почерковедческую, которая подтвердит, что подпись, поставленная в кредитном договоре, не ваша. Если же мошенник брал кредит через интернет, то нужно попытаться пробить мошенника по IP-адресу, с которого был направлен запрос в МФО, и собрать доказательства того, что в указанное там время вы не имели доступа к устройству.

Если суд удовлетворит ваш иск, организация, выдавшая кредит, будет обязана направить запрос в БКИ на исправление вашей кредитной истории.

Какие могут быть последствия у таких кредитов?

Самое неприятное последствие — это навязчивые звонки от организации-кредитора или коллекторов. Если кредит давно просрочен, а вы даже не знали о его существовании, то дело может дойти до суда.

Бывают случаи, когда пострадавший узнает о займе раньше, чем начались звонки от МФО, банка или коллектора. Если заем не погашен, то ежедневно на ваше имя начисляются проценты, а они у микрофинансовых организаций почти всегда немаленькие.

В такую ситуацию год назад попал руководитель сети региональных штабов Алексея Навального Леонид Волков. Получив свою кредитную историю, он обнаружил, что в 2017 году на его имя взяли микрокредит в размере 6 тысяч рублей, но из-за того, что процентная ставка составляла 730% годовых, к моменту получения кредитной истории Волков должен был уже 70 тысяч.

Негативные последствия могут быть и тогда, когда кредит уже погашен, но была допущена просрочка. Это тоже негативно скажется на вашей кредитной истории, как в случае Анатолия Ефремова. Даже погашенный, но не вовремя кредит сможет в дальнейшем вызвать недоверие у других банков.

Что делать, чтобы не попасть в такую ситуацию?

Штабы Алексея Навального внесены Росфинмониторингом в перечень организаций, причастных к терроризму и экстремизму