Справка о полном погашении кредита

Одна справка поможет сберечь нервы и деньги заемщика. Справка-гарантия, справка-щит. А без пафоса – справка о погашении кредита. Что обязательно должно быть там указано и как ее получить?

Зачем нужна справка о полном погашении кредита?

Смоделируем ситуацию. Недавно Вы рассчитались с банковским долгом и внесли последний платеж. Но через некоторое время возникла ситуация, когда снова нужно обратиться за кредитной помощью к банку. Вы отправляете заявку в банк, но приходит отказ. Почему?

А потому что в бюро кредитных историй по каким-то причинам не дошла информация о расчете с банком. И по документам Вы – злостный неплательщик, с которым не захочет связываться ни один банк.

Что делать? Самый простой ход – предъявить справку о погашении кредита. Она докажет, что в системе произошла ошибка, и репутация порядочного заемщика будет восстановлена.

Есть еще одна неприятная история, в которую можно попасть. Во время выплаты суммы долга банк начислил какие-то деньги как комиссию. Копейки, но по ним тоже начисляются проценты и неустойка. В итоге может получиться круглая сумма. В этой ситуации тоже поможет справка о полном погашении кредита.

![]()

По-другому ее могут называть справка о досрочном погашении кредита или справка об отсутствии задолженности. Это документ, который подтверждает, что все обязательства перед банком выполнены.

Надеемся, мы убедили, что справку нужно брать обязательно сразу после погашения кредита.

Где взять справку о погашении кредита и как она выглядит?

Данный документ выдается тем банком, с которым было заключено кредитное соглашение. Нужно прийти в отделение с паспортом и написать заявление на выдачу.

Согласно Гражданскому кодексу РФ, банки ОБЯЗАНЫ выдавать такого рода документы. Причем не только в день расчета, но и в дальнейшем, если клиент просит ее предоставить.

К сожалению, порядок выдачи Гражданским кодексом не установлен, потому разные банки по-разному относятся к процедуре выдачи.

Например, могут значительно отличаться сроки подготовки справки. Одни банки выдают документ непосредственно в день погашения кредита, а в других банках процедура может затянуться до семи или десяти дней.

Чаще всего, как было указано, нужно обязательно предварительно написать письменное заявление, чтобы банк удовлетворил просьбу. Однако некоторые кредитные организации идут на встречу клиентам. Поэтому обращение можно оставить через информационный центр. А в банке Сетелем и вовсе заказать справку можно по телефону или написав обращение на электронный адрес.

![]()

Средняя цена справки – от 150 до 300 рублей. Сбербанк, к примеру, берет за услугу 250 рублей. ОТП банк – 50 рублей. А вот другие крупные банки в день погашения долга денег не возьмут. Зато за повторное обращение придется заплатить около 500 рублей.

Долгое время ведутся споры о правомерности платы за услугу. Ведутся судебные разбирательства с российскими банками, и клиенты часто выигрывают. Но до сих пор законодательно не запрещено брать деньги за выдачу справок.

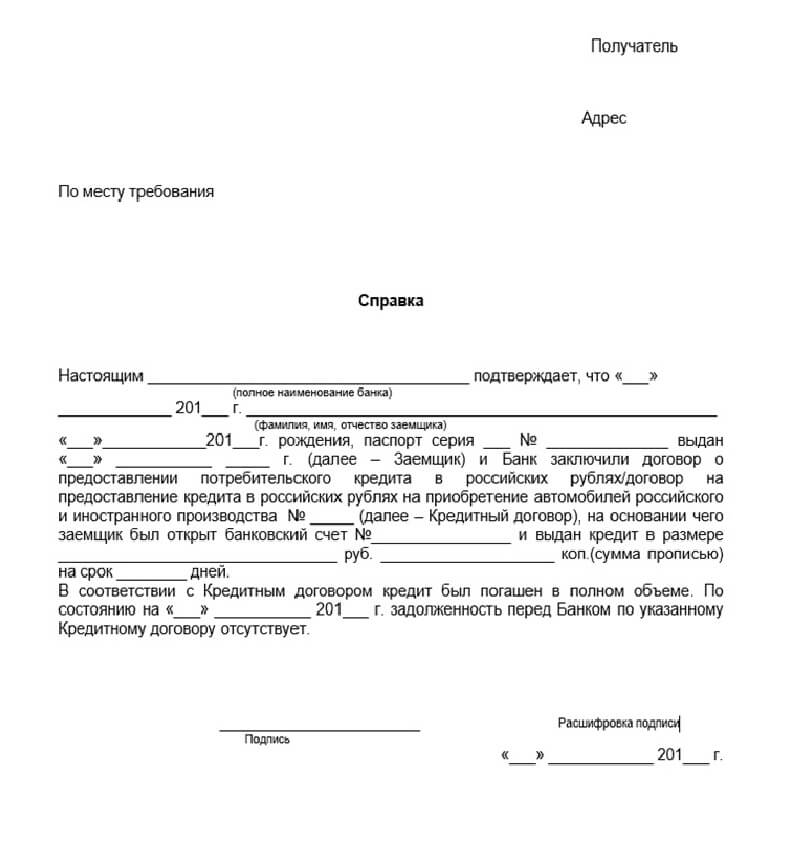

Единого образца или формы справки нет, но есть перечень необходимых данных, которые должны быть обязательно указаны:

Образец справки о погашении кредита

Кроме данной справки, нужно взять еще справку о закрытии ссудного счета. Она тоже является дополнительным доказательством выплаты кредита.

Если к счету привязана кредитная карта, ее тоже лучше вернуть.

Как получить справку о погашении кредита?

![]()

Чтобы получить справку клиенту нужно обратиться в отделение банка, где был оформлен кредит, или позвонить по телефону.

Придя в отделение, нужно написать заявление о выдаче справки об отсутствии кредита. Заполняется оно в свободное форме, но нужно указать номер кредитного договора, дату, когда кредит был погашен, число составления документа и поставить подпись.

Что делать, если банк не дает справку о погашении кредита?

Как уже указывалось, банки обязаны выдавать клиентам справки о погашении кредита. И если они отказываются это делать, то их действия являются незаконными.

Но, к сожалению, такая ситуация не редкость. Чаще всего это случается из-за некомпетентности сотрудников банка, которые не знают, как делать такую справку. Единого бланка нет, банки сами устанавливают форму справки.

Крупные банки заботятся о своей репутации, поэтому стараются максимально быстро готовить справки для заёмщиков.

Что нужно делать при банковском отказе?

![]()

Первым делом нужно отправить письменный запрос, то есть заявление с просьбой о выдаче справки.

Если и это не помогло, то через месяц после того, как банк получил письмо (нужно обязательно убедиться в этом), можно обратиться с жалобой в Центральный банк РФ или в суд.

Суды в таком случае становятся на сторону клиентов, потому что нарушается Гражданский кодекс РФ.

Что делать после погашения ипотеки

Когда остались далеко позади хлопоты по оформлению ипотечного кредита, уже куплена квартира и осталось внести последний платеж, не стоит расслабляться. Чтобы недвижимость приобрела статус полноценной собственности и взаимоотношения с банком официально были прекращены требуется провести ряд мероприятий. О которых по порядку расскажем.

Закрытие взаимоотношений с банком

Уделите должное внимание процедуре закрытия отношений с кредитной организацией, чтобы не возникало проблем по прошествии времени, связанных с долгами, штрафами, обременениями.

Что потребуется?

Заемщик должен самостоятельно позаботиться о том, чтобы завершить процесс выплаты ипотечного долга. Со стороны кредитуемого потребуется наличие свободного времени, соблюдение порядка и тщательная проверка правильности оформления документов.

Доказательством погашения долга перед банком будут служить две бумаги:

Их получить нужно в отделении кредитной организации, в которой происходило оформление ипотеки.

Пошаговые действия

Порядок действий, связанных с закрытием долга таков:

Правильное погашение последнего платежа

Заемщик вместе с кредитом получает график платежей, в котором расписан порядок погашения долга. Можно:

Дата последнего платежа может быть плановой или досрочной.

Только после того, как банк произведет перерасчет, можно вносить деньги в кассу или дистанционно.

Окончательный платеж необходимо производить на основании официально предоставленной выписки о сумме долга. Только в этом случае можно быть уверенным, что долговых обязательств перед банком не останется.

Потратьте время на посещение офиса организации, убедитесь, что:

Обязательно запросите справку, свидетельствующую о закрытии счета, которую могут выдать сразу или в течение нескольких дней. Проверьте ее содержание при получении.

Снятие обременения

Так как ипотека всегда подразумевает передачу недвижимости в залог банку, во избежание того, чтобы с ней могли произвести какие-то противоправные действия без ведома кредитора. Поэтому наложенное обременение необходимо снять, обратившись в Росреестр с пакетом документов, предварительно оплатив госпошлину:

Обращение и передача документов в Росреестр может осуществляться как лично, так и дистанционно, в частности через сайт «Госуслуги». Во втором случае потребуется заверить копии нотариально.

Погашение регистрационной записи

После того, как документы вместе с заявлениями поступят в орган регистрации, в течение трех дней регистрационная запись будет погашена. То есть в Росреестре будет регистрационная запись о том, что объект находится в собственности владельца. Подтверждением записи будет выписка из ЕГРП, а также заверенная печатью отметка на закладной о том, что обязательства в полном объеме исполнены в срок.

Закладная после погашения ипотеки

Закладная по ипотеке, с регистрационным номером Росреестра, подписанная заемщиком подтверждает факт того, что недвижимое имущество является предметом залога. Ответственность за ее оформление лежит на залогодателе, а хранится она до погашения ипотеки у залогодержателя или у третьего лица, которому может быть передана или продана.

Как только долг будет погашен держатель закладной без промедления должен вернуть закладную, поставив отметку о погашении на основании акта приема-передачи. Процедура носит заявительный характер и не может затянуться на срок более месяца.

Погашенная закладная предъявляется в Росреестр при снятии обременения для аннулирования. Хранится вместе с другими документами по ипотеке длительный период.

Возможные проблемы и нюансы

Чтобы избежать попадания в сложную ситуацию, необходимо учитывать все нюансы, касающиеся закрытия ипотечного договора:

Когда снова можно взять ипотеку?

Закон не запрещает оформление ипотечного кредита даже во время действия уже имеющегося. Весь вопрос в том, есть ли у претендента достаточные финансовые возможности для погашения двух ипотек. Речь идет только об официальном и законном доходе.

Если заемщик имеет хорошую репутацию в банковской сфере, получает приличную зарплату, может внести требуемую сумму в качестве первоначального взноса, он может взять вторую ипотеку или повторную сразу после погашения первой.

Важно знать, что прекращение долговых обязательств необходимо закрепить официальными документами. Все этапы носят заявительный характер и не производятся автоматически.

Справка о погашении кредита в Сбербанке

Во избежание разногласий и разночтений по договору о кредитовании каждый заемщик должен получить справку о погашении кредита в Сбербанке. Это официальное доказательство прекращения действия ответственности за невыплату, имеющее юридическую силу. Наличие чеков и квитанций желательно, но не самое главное, чтобы оспорить внезапно возникшую просрочку.

Зачем нужна справка о полном погашении кредита

Часто возникают случаи, когда заемщик считает, что все обязательства сняты, но через некоторое время ему предъявляют требование погасить задолженность, причем речь идет о просрочке, штрафах и пенях. Иногда в дело вступают судебные приставы, предпринимаются действия по конфискации имущества в счет погашения долгов.

Наличие правильно оформленной справки о закрытии кредита в Сбербанке – достаточное основание, чтобы любой суд признал требования банковской структуры незаконными и необоснованными. Суть в том, что если останется незначительный долг в размере 20-30 руб., это послужит достаточным основанием для начисления штрафных санкций. Ошибки свойственны всем людям, и служащим банка, в том числе.

Правильно оформленная справка обладает юридической силой, может использоваться в суде в качестве неоспоримого доказательства. И когда придет время брать очередной кредит, а клерки посчитают, что предыдущий не закрыт, справка о досрочном погашении кредита перед Сбербанком – документ, который избавит от лишних разъяснений. При этом нет необходимости пересчитывать все платежи, и кредитная история будет восстановлена.

Где взять справку о погашении кредита, и как она выглядит

Законодательная база не определяет точный порядок действий кредитора при выдаче документа. Главное, что необходимо помнить, — банк обязан выдать справку о закрытии кредита по первому требованию бывшего заемщика. Не важно, сколько времени прошло. Но есть ряд факторов, которые нельзя забывать:

В режиме онлайн в личном кабинете можно лишь посмотреть, как выглядит справка. Без подписей ответственных лиц, заверенных печатью Сбербанка, бумага считается недействительной и не рассматривается судом в процессе разбирательства. Оппоненты, увидев такую справку, вполне могут сослаться на ее юридическую несостоятельность, что считается нормальной практикой.

Как снять обременение с квартиры

Чтобы она точно-точно стала вашей

В 2018 году я выплатила ипотеку и сняла с квартиры обременение. Теперь она полностью в моей собственности. Расскажу, что такое обременение и как его снять.

Что такое обременение

Обременение — это ограничения собственника в правах пользования и распоряжения квартирой. Представьте кандалы: двигаться можно, но с большим трудом. Обременение может возникать в силу закона или по условиям договора. Видов обременений много, например: залог, арест, аренда, доверительное управление. Каждый вид обременения по-своему ограничивает права собственника.

Обременение может быть добровольное и принудительное. Пример добровольного обременения: залог, когда собственник закладывает имущество, чтобы взять в долг. Пример принудительного: арест квартиры за долги.

В моем случае обременение было наложено из-за ипотеки. Это означало, что я могу жить в квартире, делать в ней ремонт, приводить друзей в гости, но не могу сдать квартиру в аренду, сделать перепланировку или продать ее без согласия банка. Я могу прописать в квартиру близких родственников (родителей, детей, супруга и его родителей), но не могу прописать или сделать регистрацию другим людям. Если я соберусь уехать путешествовать на несколько месяцев, то должна уведомить об этом банк: так было написано в договоре.

По факту я не почувствовала на себе тяжесть обременений. Видимо, потому что я их не нарушала.

Все эти ограничения с владельца снимаются, когда он выплатит ипотечный кредит. Если вы внесли последний платеж по ипотеке или закрыли ее досрочно, вам не могут отказать в снятии обременения.

Я взяла ипотеку в октябре 2013 года, а закрыла в июне 2018 года. Погасила тело кредита и набежавшие проценты за неполный месяц. Точную сумму узнала в колцентре банка: попросила рассчитать сумму полного погашения ипотеки на завтрашний день.

На память я сняла короткий скринкаст о том, как внесла последний платеж за ипотеку

Но погашение кредита — полдела. Теперь нужно снять обременение с квартиры: это не происходит автоматически.

Как снять обременение

Получить уведомление о снятии обременения в МФЦ — бесплатно.

Упрощенно процесс такой:

После закрытия ипотеки я позвонила в банк и уточнила, какие документы нужны для снятия обременения. В моем случае потребовались справка о закрытии кредита и погашенная закладная на квартиру.

Справку сделали прямо при мне в отделении банка на следующий день после внесения платежа по кредиту.

Одновременно с этим я заказала закладную на квартиру в банке. Закладная — это документ о залоге имущества. Моя квартира в залоге у банка, пока я плачу ипотеку. Закладную готовили 10 рабочих дней — то есть две недели. Во всех банках это происходит по-разному, но суть процесса одинакова.

Я пользуюсь услугами Райффайзенбанка, там можно позвонить на горячую линию и заказать все справки и закладные без визита в офис. В Сбербанке моему другу сказали, что по телефону заказать тоже можно, но лучше все-таки прийти в ипотечный центр и написать заявление, потому что «так надежнее»

Примерно через полторы недели мне пришло смс о готовности закладной. Выдают ее в специальном ипотечном отделении банка по паспорту. Я забирала там же, где подписывала ипотечный договор.

Я отстояла очередь, подошла к специалисту банка, мне подготовили документы и отправили в кассу. Там выдали закладную на квартиру, сшитую с кредитным договором, и отправили обратно к первому специалисту. Тот выдал нотариально заверенную копию доверенности, на основании которой сотрудник банка подписал закладную. Копия доверенности подтверждает, что сотрудник банка имел право подписать мои документы. Получение всех документов в банке бесплатно.

Иногда банк предлагает дополнительные услуги: оформить справку о снятии обременения в МФЦ или застраховать квартиру. Мой консультант ничего не предлагал, поэтому я забрала закладную за 20 минут.

1 июля 2018 в России ввели электронные закладные для ипотеки. Теперь вместо бумажной закладной при оформлении ипотеки могут выдать электронную. После закрытия кредита аннулировать такую можно просто в интернете.

Если закладной нет

Бывают случаи, когда при подписании договора закладную на квартиру не делают. Так было у моего друга Антона. Поэтому сотрудник банка поехал вместе с ним в МФЦ : там они подали совместное заявление на снятие обременения. Это бесплатная услуга.

Все собранные документы нужно отвезти в МФЦ и отдать на государственную регистрацию прав на недвижимое имущество.

Моя квартира находится в Красногорске, в районе Павшинская пойма. Я пришла в МФЦ в Красногорске в субботу и попала в гигантскую очередь. Автомат электронной очереди оповестил, что меня примут через 120 минут. Еще я узнала, что можно записаться на подачу документов на другой день или сделать это через интернет. Я записалась на следующую неделю и ушла.

Уточните режим работы МФЦ вашего города: может быть, и там можно записаться через интернет

В отделении МФЦ я заполнила заявление и отдала все документы специалисту. Взамен мне выдали опись документов. В ней же был указан срок, в который справка о снятии обременения будет готова. Обычно справку делают за 5—10 рабочих дней.

Как снять обременение через интернет

Если у вас есть электронная подпись, можно сделать все это в интернете. Для этого на сайте Росреестра в категории «Регистрация прекращения прав, ограничений (обременений) прав» выберите пункт «Погашение регистрационной записи об ипотеке».

Сколько нужно времени

Как убедиться, что на квартиру не наложено обременение

Чтобы быть уверенным в том, что с квартиры снято обременение, можно заказать выписку из ЕГРН в МФЦ за 400 рублей или проверить на сайте Росреестра бесплатно. Я проверила на сайте.

Делать это можно через неделю после того, как МФЦ подтвердил вам снятие обременения. Таким же образом проверяется, не наложено ли обременение на другую квартиру.

Что делать после погашения ипотеки

Все заемщики ждут с нетерпением закрытия ипотечного договора. Вместе с погашением кредита заканчивается необходимость делать регулярные взносы. Но внесение последнего платежа еще не является завершающим шагом со стороны заемщика. Существует ряд формальностей, которые потребуется уладить. Что же делать после погашения ипотеки?

Процесс закрытия ипотеки можно условно разделить на несколько этапов:

заключительный платеж и выписка справки об отсутствии задолженности;

заявка на закрытие кредитного счета и получение документов;

возврат закладной на объект ипотеки;

снятие обременения и новое свидетельство о праве собственности;

возврат стоимости страховки.

Подробнее остановимся на основных действиях после погашения ипотеки.

Заключительный платеж и справка об отсутствии долга

Перед внесением заключительного платежа по кредиту, необходимо запросить информацию о сумме оставшейся задолженности у сотрудника банка. Для этого можно посетить банковский офис или позвонить по телефону. Считается, что более надежный вариант — отправка заявки на получение выписки, в которой будут указаны следующие данные:

информация о состоянии ипотечного счета;

номер договора ипотеки и дата его закрытия;

ФИО и должность специалиста, подписавшего справку.

В выписке должно быть указано, что кредитная организация не имеет претензий к клиенту. Получить справку можно в течение двух недель. Официальный документ защитит заемщика и поможет доказать правоту в случае спорных ситуаций.

Закрытие кредитного счета и получение документов в кредитной организации

В большинстве кредитных организаций закрытие ипотечного договора происходит сразу же после внесения клиентом последнего платежа. Эксперты рекомендуют перестраховаться, в особенности если имеется возможная переплата. Что это значит? После внесения заключительного платежа в банке потребуется взять два документа: справку о полном погашении ипотеки и повторную выписку о состоянии счета, которая подтверждает нулевой остаток по кредиту.

Возврат закладной на квартиру или дом

При получении ипотеки заемщик оформляет закладную, в которой перечислены условия договора и характеристики недвижимости, передаваемой в залог. Документ хранится в банке на протяжении срока кредитования, и по истечении этого времени клиент имеет право забрать его. В закладной должно стоять две отметки: об отсутствии претензий со стороны банковской организации и о выполнении заемщиком обязательств.

Как снять обременение после погашения ипотеки

Снятие обременения с квартиры или дома обязательно, поскольку при невыполнении процедуры действия, совершаемые с жильем, будь то продажа или аренда, придется согласовывать с кредитором. Процедура осуществляется в Росреестре в присутствии сотрудника банка. Но, как показывает практика, сегодня чаще придерживаются другого варианта: специалист банковской организации составляет доверенность, которую заемщик может предоставить в Росреестр. Помимо нее гражданин должен принести такие документы, как:

выписку о погашении ипотечного кредита;

свидетельство о праве собственности;

учредительные бумаги финансовой организации;

паспорт гражданина РФ;

заявление о снятии обременения с недвижимости;

квитанцию об оплате госпошлины.

Пакет документов можно передать лично в Росреестр, посетив МФЦ, отправить с помощью сайта Госуслуг или заказным письмом, сделав копии и заверив их нотариально. Ознакомившись с представленными данными, специалисты Регистрационной палаты выдадут новое свидетельство о праве собственности на жилье. На подготовку документа требуется до 3 дней.

Возврат страховки

Если страховой случай не наступил, то заемщик может вернуть выплаты за страховку. Однако стоит помнить, что возможно это только при единовременной оплате полиса страхования и досрочном погашении кредита. При отсутствии претензий со стороны страховщика договор подлежит расторжению и заемщику возвращается сумма за неиспользованный период действия страховки. Страховые компании могут отказать в возврате денежных средств, поэтому для защиты прав клиенту придется обращаться в суд.

Узнайте больше об особенностях полного или досрочного погашения ипотеки и получите полезные рекомендации специалистов можно на официальном сайте «Росбанк Дом».