Стоит ли доверять займ-ботам в ВКонтакте?

С начала 2019 года в соцсетях – прежде всего, в ВКонтакте – начала активно появляться реклама «займ-ботов». Эти сервисы предлагают оформить микрозайм до зарплаты прямо через соцсеть. Из-за значительного наплыва подобной рекламы во многих популярных сообществах у пользователей возникло много вопросов.

Что же представляют собой займ-боты на самом деле и как они работают? Стоит ли пользоваться ими или лучше их избегать? В этой статье я попытаюсь ответить на эти вопросы и выяснить, в чем здесь может быть подвох.

Что предлагает своим клиентам займ-бот?

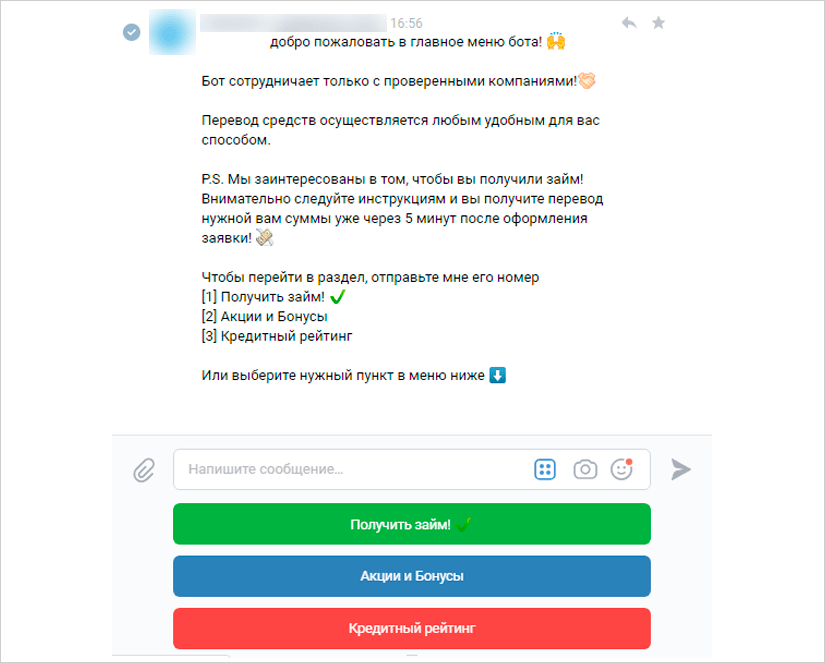

Займ-боты рекламируются как сервисы для выдачи мгновенных микрозаймов через интернет. Работают они через личные сообщения – команды отправляются текстом или с помощью кнопок. Чаще всего боты действуют в ВК, реже – в мессенджерах с функционалом для их создания (например, в Telegram).

Что происходит на самом деле?

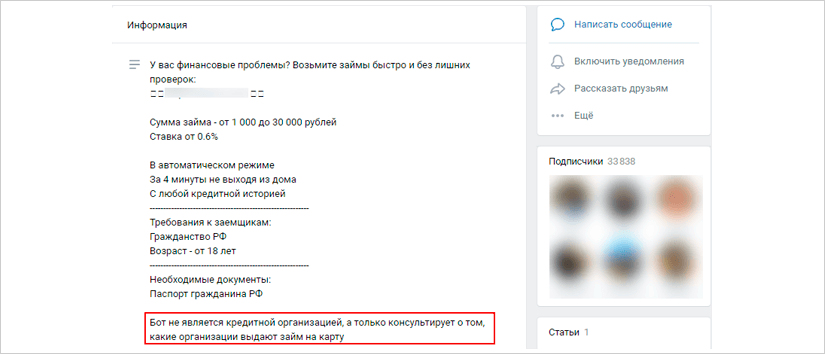

На самом деле под вывеской «займобота» скрывается обычная организация-посредник. Она не имеет статуса микрофинансовой или микрокредитной, а иногда и не зарегистрирована как юридическое лицо. Посредник собирает информацию о заемщике и желаемых условиях займа, после чего рассылает заявки в реальные МФК и МКК. Сама по себе она займы не выдает.

Часто такие сервисы связаны с «фальшивыми МФО», которые оформляют платную подписку под предлогом отправки заявок в разные компании. Они не отправляют заявки в МФК и МКК напрямую, а передают их такому сайту. Также они могут мимикрировать под реально существующие и зарегистрированные Центробанком компании – например, Займер.

Дальнейшие события зависят от честности создателя бота:

Некоторые крупные боты (например, Займобот – один из самых раскрученных) честно говорят о том, что они только предоставляют информационные услуги. Они могут прикладывать сведения об условиях займов в компаниях, куда отправляются заявки, и примеры договоров. Но иногда боты даже эту информацию могут не указывать.

Скорее всего, это связано с тем, что их сообщества часто удаляет администрация ВК из-за слишком агрессивного спама. Так уже были удалены несколько ботов, которые рекламировались наиболее активно – Одобрятор, Займинатор, Занимайка и другие. Однако, удаленные боты очень быстро восстанавливаются.

Существуют ли среди таких ботов мошенники?

Почти сразу после появления «займ-ботов» ими заинтересовались мошенники. Среди относительно честных сервисов появились и «черные», которые напрямую обманывают заемщиков:

Отличить мошенника среди более честных ботов весьма проблематично. И сами сервисы, и их сообщества могут иметь схожее оформление, содержание страниц и даже комментарии. Но несколько основных признаков определить можно. Как правило, такое сообщество создано недавно, не размещает полной информации об условиях займов (что уже нарушает как минимум закон о рекламе) и закрывает комментарии и обсуждения.

Стоит ли пользоваться такими сервисами?

По моему мнению – не стоит. Сама по себе данная схема работы разводом не является, но наличие большого числа сомнительных ботов заставляет относиться к ней с подозрением. Слишком велик риск получить платную подписку, потерять деньги или отдать паспортные данные мошеннику. Гораздо проще самому поинтересоваться, какие компании могут выдать для вас займ, а потом обратиться к ним.

Даже если бот честно подбирает предложения по займам и рассылает заявки в МФК, надеяться на него все равно не стоит. Такие сервисы, как правило, ограничены в предложениях и не всегда могут дать полную информацию об условиях. Гораздо проще будет воспользоваться специализированным сайтом-агрегатором – там вы сможете не только подробно узнать об условиях различных МФК и МКК, но и сравнить их между собой. Например, это можно сделать на нашем сайте.

Существуют ли боты, которым можно доверять?

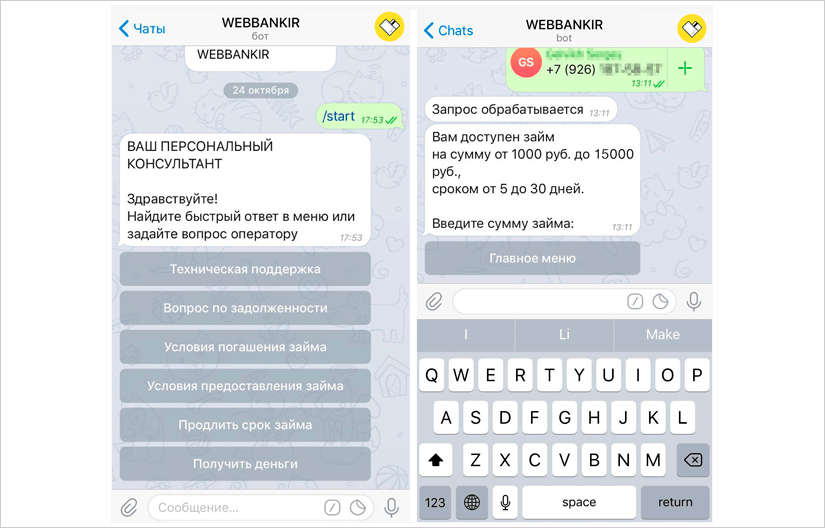

Тем не менее, микрофинансовые компании, которые выдают займы в соцсетях и мессенджерах, действительно существуют. Например, такой способ оформления предлагает микрофинансовая компания Веббанкир. Она позволяет отправить заявку на займ в мессенджере Telegram. Своего бота он запустил в 2017 году.

С помощью сервиса можно не только подать заявку, но и уточнить условия, получить консультацию или оформить продление срока. Бот упростит отслеживание статуса заявления и погашения долга. Воспользоваться сервисом может любой клиент Веббанкира, предоставляется он бесплатно.

Кроме того, мы запустили собственного бота в Telegram, с помощью которого вы сможете в любое время узнать об условиях микрофинансовых компаний и выбрать подходящую. Кроме того, через бота вы можете подать заявку на проверку кредитного рейтинга. В отличие от других ботов-агрегаторов, мы не взимаем комиссий за использование, не оформляем платные подписки и не используем персональные данные пользователей. Подробнее

Заключение

Идея с оформлением займов через соцсети и мессенджеры (в том числе через ботов) выглядит вполне интересно и даже реализуемо. Такой способ работы упростит взаимодействие заемщика и МФК, и позволит немного более эффективно оценивать клиентов. Однако, сейчас эту нишу слишком плотно заняли подозрительные сервисы и мошенники, поэтому честные микрофинансовые организации опасаются в нее выходить.

Поэтому к займ-ботам стоит относиться как к обычным кредитным брокерам. По возможности избегайте их и старайтесь обращаться в МФК и МКК самостоятельно. Если же вы решили воспользоваться ими – соблюдайте осторожность и постарайтесь узнать подробнее о том, кто стоит за сервисом. Так вы не потеряете свое время, деньги и персональные данные.

Итак, мы выяснили, что займ-ботам в соцсетях доверять не стоит. Причины для этого следующие:

Чтобы не потратить время и деньги зря, ищите компании для оформления займов самостоятельно, а не через сомнительных посредников. Помочь вам в этом сможет наш сайт.

А что можете сказать о займ-ботах вы? Обращались ли вы к ним за займами и что из этого выходило? Поделиться своим мнением и оставить отзывы о ботах можно в комментариях.

Специалист службы поддержки #ВЗО. Работала консультантом в кредитном брокере. Несколько лет назад компания закрылась, после чего Наталья перешла на наш сайт. Она знает, как выбрать кредит или займ на самых выгодных условиях для заемщика, и как пользоваться им без долгов.

Займы через ВКонтакте: условия кредитов под проценты от частных лиц и советы заемщикам

В статье мы рассмотрим, как получить займ в социальной сети ВКонтакте. Узнаем, на каких условиях выдают кредиты частные лица и стоит ли отдавать предоплату до получения срочного займа. Мы подготовили для вас порядок получения займа через ВК, а также собрали рекомендации для получения выгодного займа.

Кто предлагает получить займ через ВКонтакте?

В настоящее время в социальных сетях можно найти много групп и страниц, которые оказывают финансовую помощь физическим лицам в виде займов. На таких площадках размещают объявления частные лица, которые обладают необходимым капиталом для предоставления денег в долг под определенные проценты. Они не обращают внимания на кредитную историю заемщиков, выдавая средства под расписку, без скрытых комиссий и страховок. Нередко условия займов ничем не хуже предложений банковских учреждений.

Чаще всего кредитор и заемщик взаимодействуют напрямую, что делает процесс получения денежных средств максимально быстрым.

Факты мошенничества здесь также имеют место, поэтому, прежде чем пользоваться подобными услугами, имеет смысл ознакомиться с информацией о кредиторе, почитать отзывы пользователей и т. д.

Кроме этого, В Контакте и других соцсетях присутствуют официальные страницы многих микрофинансовых организаций, которые оформляют займы. Получить деньги можно только через сайты МФО, но вся необходимая информация о суммах, процентных ставках и т. д., доступна в паблике. Кредиты во всех случаях выдаются на основании гражданского паспорта, без предоставления залогов и поиска поручителей.

Условия займов в ВК

Получить срочный займ через соцсеть В Контакте можно на разных условиях. Суммы и процентные ставки существенно разнятся. Минимальный лимит начинается с 1000 р. Максимальный размер кредита может достигать нескольких миллионов рублей. Процентная ставка — от 0,1 до 2% в день.

Если речь идет о долгосрочных займах, то величина переплаты колеблется от 12 до 30% годовых. Здесь все зависит от суммы и периода пользования деньгами.

С помощью данной социальной сети вы можете оформить кредит на несколько дней, месяцев и даже лет.

Как получить займ в соцсети ВКонтакте?

Чтобы получить деньги в долг через ВК, вам необходимо зайти в социальную сеть и в строке поиска информации ввести слово «займ». Система выдаст много групп и страниц, где предоставляют подобные услуги. Вы изучаете объявления в одном из пабликов, выбираете кредитора, который предоставляет деньги в долг на приемлемых условиях, после чего связываетесь с ним посредством личных сообщений.

В переписке вы оговариваете все условия займа. Если они вас устраивают, то встречаетесь с кредитором в оговоренном месте, оформляете расписку и получаете денежные средства, как правило, наличными.

Дополнительно, кредит реально оформить и удаленно, если речь идет об МФО или других подобных организациях.

В этом случае все необходимое вы можете сделать не выходя из дома, в том числе и получить денежные средства, например, на банковскую карту, электронный кошелек и т. д.

Что такое безвозвратный займ в сети ВКонтакте?

В ВК можно найти большое количество объявлений, в которых предлагается оформить безвозвратный займ. Условия его получения могут быть разными. Заемщику предлагают выполнить небольшой денежный перевод в счет кредитора, а взамен он получит необходимую сумму, без последующего возврата. Чаще всего обратная сумма не переводится.

Другой вариант — посредник, за определенное вознаграждение, предлагает договориться о получении безвозвратного кредита в банке или в другом финансовом учреждении.

Третий вариант — заемщику могут предоставить сведения о банке, который в скором времени начнет процедуру банкротства. По словам посредника, оформленный кредит можно будет не возвращать. За такую информацию с вас потребуют оплату сразу или после оформления кредита, когда нужно отдать часть полученной суммы.

Есть и другие способы безвозвратного займа, но все они, как и вышеописанные — мошенничество.

Вы не получите выгоду или же оформите займ, который придется возвращать с учетом процентной ставки. Кредиты даже в обанкротившихся банках клиент обязан выплачивать в полном объеме!

Стоит ли связываться с займами в социальной сети ВКонтакте?

Если ВКонтакте или другой соцсети вы нашли предложение по кредиту и займу от одной из микрофинансовых организаций, то для начала следует проверить, если ли она в реестре МФО на сайте Центрального Банка.

Что касается частных кредиторов, то здесь мошенников гораздо больше, поэтому, чтобы не стать жертвой обмана, следуйте нашим советам:

В процессе оформления кредита в ходе личной встречи, подписывайте бумаги только после получения наличных. Другим способом деньги могут быть и не переведены. А когда договор уже подписан, вы несете по нему определенные обязательства.

Получить кредит через «Вконтакте»: как это возможно?

Занять деньги, не отрываясь от социальной сети, через «Вконтакте», Telegram или Viber. Не подозрительный микрозаём, а у крупного банка. Такую услугу предлагает Райффайзенбанк. Кредитная организация представила чат-бота, который поможет оформить заявку на кредит в одной из социальных сетей. В банке считают, что это сэкономит время клиентам и поможет жителям городов, где нет офисов организации. Насколько безопасно оформлять кредит в «ВК», и какие есть риски у сервиса?

Онлайн-заявка на кредит — не новость. Заполнить анкету можно на сайте банка, в мобильном приложении или на «Выберу.ру». Райффайзенбанк представил интересную новинку: подачу заявок на кредит в социальных сетях и мессенджерах.

Заявку примет чат-бот

Пока опция доступна в трёх сервисах — «Вконтакте», Viber и Telegram. Действует приём заявок в 50 городах, население которых превышает 100 тыс. человек. В этих населённых пунктах нет отделений банка. «Райфф» отметил, что планирует до конца года представить такую услугу ещё в 41 городе, где есть офисы банка. Большая часть — крупные муниципалитеты.

Какие риски у таких кредитов?

У банка почти нет конкурентов в этой сфере: подобную модель кредитования используют только онлайн-МФО, но связываться с ними рискованно. Передача документов с курьером — тоже распространённая практика, активно её использует «Тинькофф банк». Также курьер подтверждает личность клиента по паспорту заявителя. Но доставщик должен быть сотрудником банка. Соцсети — это способ клиента связаться с кредитором. И организация должна проверить заявителя, не зависимо от способа подачи заявки.

утечка информации о клиенте через соцсети;

перехват SMS-сообщений, если мошенник взломал телефон;

кредит на поддельный паспорт;

«липовые» заявки на кредит от мошенников.

Но все перечисленные риски возможны с любой другой формой онлайн-заявки на кредит. К тому же, как отмечает РБК, сотрудники банка могут легко проверить профиль заявителя в социальной сети и сделать выводы о потенциальном клиенте.

Как подать заявку на «сетевой» кредит?

В банке рассказали, что требуется зайти в любой удобный мессенджер со смартфона на страницу кредитного предложения. С помощью чат-бота нужно заполнить стандартную анкету для онлайн-заявки. Можно сделать паузу, если под рукой нет нужных документов. История переписки сохранится, и, если вы забудете о ней, чат-бот вам напомнит.

Также электронный помощник даёт подсказки: например, если вы не знаете ИНН вашей рабочей фирмы. Чат-бот поможет такую информацию найти.

Когда вы заполните анкету, то бот пришлёт push-сообщение или SMS с одобрением заявки. Придётся подождать около часа — с вами свяжется сотрудник Райффайзенбанка и договорится о встрече, чтобы подписать документы.

В пресс-службе «Райффа» пояснили, что операция не займёт больше 15 минут. Рекорд подачи заявки — 3 минуты.

Соцсети вместо биометрии

В пресс-службе финансовой организации отметили, что сервис призван помочь клиентам, в чьём городе нет офисов банка. Таким образом Райффайзенбанк решил расширить и географию услуг, и увеличить количество клиентов. Новые отделения открывать затратно, поэтому банк решил протестировать новый способ дистанционных заявок. Другие банки для таких целей предлагают помощь биометрии.

Мы стремимся сделать так, чтобы клиенты могли совершать операции, оформлять продукты и услуги там, где им удобно. Теперь, если клиент увидит наше предложение в соцсети и заинтересуется, то ему даже ну нужно будет переходить на сайт банка, чтобы заполнить анкету, это можно сделать прямо в мессенджере», — прокомментировал руководитель направления по развитию цифрового кредитования банка Иван Карпов.

В тестовом режиме Райффайзенбанк запустил дистанционные кредиты через соцсети в начале 2019 года. Прежде не-клиенты банка могли подать заявку только на сайте, пользователи — в мобильном приложении. Пик популярности пришёлся на Viber – в мессенджере заявку подали 44% пользователей. На «ВКонтакте» пришлось 30%. Telegram предпочли 26% заявителей. За полгода пилотного режима заявку подали 100 тыс. пользователей на 500 млн рублей.

ЗАЙМ, КРЕДИТ БЕЗ ОТКАЗОВ! Оформление ОНЛАЙН!

Моментальные займы на карту всем онлайн!

Займ, занять деньги, взять в долг,кредит(не бот),Займ онлайн на карту, занять деньги в долг, быстрый, срочно, bistriy zaim online, взять займ, быстрый кредит, микрокредит, оформить кредит, взять кредит, взять кредит онлайн, оформить кредит онлайн, взять займ онлайн, оформить займ онлайн,Москва,Санкт-Петербург,Новосибирск,Екатеринбург,Казань,Нижний Новгород,Челябинск,Самара,Омск,Ростов-на-Дону,Уфа,Красноярск,Воронеж,Пермь,Волгоград,Краснодар,Саратов,Тюмень,Ижевск,Барнаул,Ульяновск,Иркутск,Хабаровск,Ярославль,Владивосток,Махачкала,Томск,Оренбург,Кемерево,Новокузнецк,Рязань,Набережные Челны,Астрахань,Пенза,Киров,Липецк,Балашиха,Чебоксары,Калининград,Тула,Курск,Ставрополь,Сочи,Улан-Удэ,Тверь,Магнитогорск,Иваново,Брянск,Белгород,Сургут,Владимир,Чита,Нижний Тагил,Архангельск,Калуга,Смоленск,Волжский,Якутск,Саранск,Череповец,Орел,Подольск,Грозный,Владикавказ,Тамбов,Мурманск,Петрозаводск,Нижневартовск,Кострома,Стерлитамак,Новороссийск,Йошкар-Ола,Химки,Таганрог,Комсомольск-на-Амуре,Сыктывкар,Нижнекамск,Нальчик,Мытищи,Шахты,Дзержинск,Энгельс,Орск,Благовещенск,Братск,Королев,Великий Новгород,Ангарск,Старый Оскол,Псков,Люберцы,Южно-Сахалинск,Бийск,Прокопьевск,Армавир,Балаково,Абакан,Рыбинск,Северодвинск,Норильск,Петропавловск-Камчатский,Красногорск,Уссурийск,Волгодонск,Новочеркасск,Сызрань,Каменск-Уральский,Златоуст,Альметьевск,Электросталь,Миасс,Салават,Пятигорск,Копейск,Находка,Хасавюрт,Рубцовск,Майкоп,Коломна,Березники,Домодедово,Ковров,Одинцово,Нефтекамск,Кисловодск,Батайск,Нефтеюганск,Новочебоксарск,Серпухов,Щёлково,Дербент,Каспийск,Черкесск,Новомосковск,Назрань,Раменское,Первоуральск,Кызыл,Орехово-Зуево,Новый Уренгой,Обнинск,Невинномысск,Долгопрудный,Октябрьский,Димитровград,Ессентуки,Камышин,Реутов,Пушкино,Жуковский,Муром,Ноябрьск,Новошахтинск,Северск,Артем,Ачинск,Бердск,Ногинск,Арзамас,Элиста,Елец,Ханты-Мансийск,Новокуйбышевск,Железногорск,Сергиев Посад,Зеленодольск

Помощь в получении кредита

Помощь в получении кредита запись закреплена

Курман Советбай запись закреплена

Помощь в получении кредита запись закреплена

КАК СНИЗИТЬ ПРОЦЕНТНУЮ СТАВКУ ПО КРЕДИТУ?

Каждый заемщик, выплачивающий кредит, мечтает о снижении процентной ставки по нему. Особенно если речь идет о крупном и долговременном займе, например, ипотеке.

И это вполне возможно, причем еще на стадии оформления займа при определенных условиях. Каких именно, мы и рассмотрим в этой статье.Проценты по кредиту снизить можно, хоть и сложно

Показать полностью.

В кредитовании действует тот же принцип, что и в общем в торговле: продавец (читай банкир) стремится дороже продать свой товар (в данном случае кредит), покупатель же (заемщик) стремится сбить цену. Казалось бы, торг при оформлении кредита неуместен. Оно, в принципе, так и есть: каждая кредитная программа реализуется на установленных условиях, в частности, и в вопросе процентов. Однако, как показывает практика, банки не только стремятся продавать кредиты подороже: нередко они готовы «уступить» заем дешевле ради того, чтобы привлечь выгодного клиента.

Вот это и есть первый способ того, как снизить процентную ставку по кредиту – убедить кредитора в собственной значимости. Это можно сделать несколькими способами:

— собственной идеальной кредитной историей (чем меньший риск невозврата кредита, тем ниже может быть процентная ставка);

— высоким и стабильным доходом, подтвержденным документально;

— предоставлением ликвидного обеспечения займа, что автоматически снижает риск его невозврата и «работает» в пользу удешевления.

Если два последних пункта вопросов не вызывают, конечно, при наличии дохода и залога, то о первом способе нужно поговорить более детально. Дело в том, что потенциальный заемщик может и не знать о том, что в его кредитной истории не все хорошо. Даже если он вовремя погашал все кредиты, которые брал ранее, один из банков может быть не столько добросовестен и забыть отослать в Национальное бюро кредитных историй (именно там аккумулируются данные о кредитах) данные о погашении займа. И в истории клиента он может значиться как незакрытый и даже просроченный. Если это так, то банк, в который клиент обратился за новым кредитом, может либо отказать в нем, или же предложить его по очень высокой процентной ставке.

Чтобы этого не допустить и вовремя узнавать о подобных неприятных казусах, нужно время от времени интересоваться своей кредитной историей, посылая запросы в НБКИ.

Еще один верный способ добиться пониженных ставок по кредитам – быть постоянным клиентом банка. Так называемые корпоративные клиенты, то есть работники организации, которая давно и постоянно обслуживается в конкретном банке и не имеет нареканий, могут рассчитывать на лояльное к себе отношение, в том числе и в вопросе стоимости кредитов. Особенно верно это правило срабатывает при оформлении кредита в банке, через который перечисляется зарплата.

Намного более лояльны банки и клиентам, желающим получить кредит, если у них в этом банке открыт депозит. Он является одновременно и залогом по займу, и свидетельством платежеспособности клиента и однозначно работает в его пользу.

Но это все касается снижения ставок кредитования на стадии подписания кредитного договора. Однако даже по текущему кредиту, который уже оформлен и выплачивается, тоже можно снизить процент. Это называется рефинансированием кредита, и эта услуга предоставляется клиенту, который оказался в трудных финансовых условиях по независящим от него причинам, например, потерял работу или серьезно заболел. В таком случае заемщику нужно обратиться в банк с письменным заявлением о предоставлении рефинансирования. Если клиент до этого был добросовестным плательщиком, банк может пойти ему навстречу и на какое-то время (на срок до 2 лет, если речь идет об ипотеке) несколько снизить ставку или же просто пересмотреть платежи по кредиту в сторону их уменьшения без снижения ставки. Все это решается в индивидуальном порядке.