Руководство по заполнению 4‑ФСС

Посмотрите подробную инструкцию по заполнению формы 4-ФСС + дополнительно скачайте бланк формы.

Последний раз форма 4-ФСС изменялась в 2017 году (Приказ ФСС РФ от 07.06.2017 № 275) — она представляется только по взносам на травматизм, остальные взносы администрирует ФНС. Отчет нужно сдавать по-прежнему в ФСС.

Еще в 2020 году разработали проект новой формы 4-ФСС, которую планировали ввести в действие с отчета за 1 квартал 2021 года. Но пока этого не сделали, а в письме от 09.03.2021 № 02-09-11/05-03-5777 ФСС указал, что в 2021 году отчитываться следует по старой форме.

Форма включает титульный лист и 6 таблиц. Все страхователи без исключения заполняют титульный лист, таблицы № 1, 2 и 5. Остальные показатели вносятся лишь при наличии, и представлять их при отсутствии данных не нужно. Пустые строки формы 4-ФСС всегда прочеркиваются.

Важно! Не забудьте на каждой странице вверху указать свой регистрационный номер и пятизначный код подчиненности, которые присваиваются каждой компании при регистрации в ФСС в начале деятельности.

Организации с численностью сотрудников более 25 человек обязаны представлять форму 4-ФСС через интернет, для этого подходит Экстерн. В сервисе только актуальные формы и шаблоны, а отчеты формируются автоматически на основании вводимых чисел. Система позволяет отслеживать статус прохождения отчета, получать протоколы контроля и квитанции о приеме электронной отчетности с портала ФСС. Даже если приемный шлюз ФСС в момент отправки будет недоступен, у вас будет свидетельство того, что ваши отчеты вовремя прошли через наш сервер.

Воспользуйтесь «Тест-драйвом» Экстерна — заполните и отправьте форму 4-ФСС бесплатно!

Как заполнить титульный лист

Принцип заполнения титульного листа не отличается от заполнения титульных листов других отчетных форм.

На первом листе 4-ФСС указываются основные данные страхователя, которые можно взять из свидетельства о регистрации или выписки из ЕГРЮЛ/ЕГРИП.

В адресном блоке строка «Район» заполняется при наличии данных в регистрационных документах.

На титульном листе есть строка «Среднесписочная численность работников». Рассчитывая численность, нужно исключить сотрудниц в декрете и мам, ухаживающих за детьми во время предусмотренного законодательством отпуска. Также не принимаются в расчет и иные категории лиц, поименованные в Приказе Росстата от 27.11.2019 N 771 (п. 2.4.1).

Как заполнить таблицу 1

В таблицу 1 заносятся данные по выплатам в пользу сотрудников за весь расчетный период нарастающим итогом и последние три месяца отчетного периода. Определяется итоговая база для начисления взносов на травматизм и тариф страховых взносов с учетом скидки или надбавки.

Как заполнить таблицу 1.1

Таблицу 1.1 заполняют страхователи, которые временно направляют своих работников в другие компании по договору о предоставлении труда персонала.

В таблице укажите данные принимающей организации и число направленных работников за весь расчетный период и последние три месяца.

Как заполнить таблицу 2

В таблицу 2 заносятся данные по начисленным и уплаченным взносам за отчетный период. Также здесь отражается задолженность на начало года (строка 1) и на конец периода. По строке 19 следует показывать долг на конец каждого отчетного периода (квартала, полугодия, 9 месяцев и года). Чтобы заполнить таблицу 2, бухгалтер может взять данные из оборотно-сальдовой ведомости по счету 69.11.

В 2021 году, в связи с переходом на прямые выплаты пособий из ФСС, работодателям больше не нужно заполнять строку 15 из таблицы 2 и показывать расходы по страхованию от несчастных случаев с начала года. Проставьте тут прочерки.

Как заполнить таблицу 3

В таблице 3 показывается сумма выплаченных больничных в связи с профессиональными заболеваниями или несчастными случаями на производстве.

С расчета за 1 квартал 2021 года заполнять и представлять эту таблицу в ФСС не нужно, такие разъяснения дали в письме от 09.03.2021 № 02-09-11/05-03-5777.

Как заполнить таблицу 4

В таблице 4 страхователь на основании актов Н-1 и актов о профзаболеваниях отражает количество пострадавших или заболевших. Из них отдельно выделяют случаи, которые закончились только временной нетрудоспособностью.

Как заполнить таблицу 5

В таблице 5 отражаются сведения о результатах проведенной спецоценки условий труда и медосмотров на начало года. Заполняя 4-ФСС за полугодие, 9 месяцев и год, просто возьмите данные из отчета за 1 квартал.

Сдавайте отчетность в ФНС и другие контролирующие органы через интернет. Дарим 14 дней Экстерна!

РСВ и 4‑ФСС за I квартал 2021 года. Как заполнять на прямых выплатах

В 2021 году ФСС выплачивает пособия работникам напрямую. Проект прямые выплаты заработал по всей России с 1 января. Заполнять отчетность по взносам теперь будет проще. Расскажем, что учесть новеньким в проекте.

Как сдать РСВ на прямых выплатах

Расчёт по страховым взносам сдавайте по той же форме, по которой отчитались за 2020 год. Она утверждена приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Всем, кто присоединился к прямым выплатам с 1 января 2021 года, надо учесть несколько важных изменений в расчёте за I квартал. Они повлияют на порядок заполнения приложений 2, 3 и 4.

Как заполнить РСВ по новым правилам

Приложения 3 и 4 заполнять больше не нужно никому, так как в них расшифровываются расходы организаций на выплату сотрудникам пособий, которые теперь сразу выплачивает ФСС.

С приложением 2 к разделу 1 всё немного сложнее. В нём указывается сумма взносов на ВНиМ. На прямых выплатах особенности следующие:

Пример заполнения. В компании 5 сотрудников. В I квартале 2021 года начисленные взносы на ВНиМ составили 10 875 рублей. В том числе за январь, февраль и март по 3 625 рублей.

В январе ФСС возместил расходы на декабрьские больничные в сумме 1 200 рублей.

Приложение 2 будет заполнено следующим образом:

Образец РСВ за 1 квартал 2021 года на прямых выплатах. Сокращенное приложение 2

Образец РСВ за 1 квартал 2021 года на прямых выплатах. Сокращенное приложение 2

Какие пособия отражать в РСВ

С 2021 года в РСВ учитываются только те пособия, которые сотрудникам выплатил сам работодатель. Раньше в сумме выплат мы указывали все больничные, декретные, пособия по уходу за ребёнком и пр. Теперь остались только больничные за первые три дня болезни работника и дополнительные выходные по уходу за ребёнком-инвалидом.

Они включаются в сумму выплат и иных вознаграждений, начисленных в пользу работника. В РСВ это строки 030 подразделов 1.1 и 1.2, строка 020 приложения 2 и строки 140 подразделов 3.2.

Больничные за первые три дня болезни не облагаются взносами, поэтому их включают в суммы, не подлежащие обложению по ст. 422 НК РФ. Это строки 040 подразделов 1.1 и 1.2 и строка 030 приложения 2. Оплата дополнительных выходных взносами облагается, поэтому отражается в строках 050 подразделов 1.1 и 1.2 и приложения 2, а также в строках 150 подразделов 3.2.

Пособия на погребение тоже выплачивает работодатель, а ФСС их компенсирует позже. Показывать их в расчёте не нужно.

Как сдать 4-ФСС на прямых выплатах

Форму 4-ФСС планировали обновить в 2021 году, даже подготовили новый бланк отчёта. Но в I квартале его не приняли и скорее всего не примут до конца 2021 года. Поэтому отчитываемся по старой форме, утверждённой приказом ФСС от 26.09.2016 № 381.

Как заполнить 4-ФСС по новым правилам

Раньше в таблице 3 мы расписывали расходы по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Теперь она не актуальна, можно не заполнять.

Ещё одно место для отражения расходов — строка 15 таблицы 2. Её теперь тоже заполнять не надо, достаточно проставить нули или прочерки.

Компенсации пособий по травматизму и прочих расходов, полученные от ФСС за периоды до 1 января 2021 года, отражаются в строке 6 таблицы 2.

Так как зачётная система не действует, в 4-ФСС мы сразу показываем взносы к уплате. В таблице 2 начисленные взносы указываются в строке 2, уплаченные — в строке 16. Задолженность по взносам на конец первого квартала указывайте в строке 19. Задолженность за ФСС на конец периода теперь может появиться, только если вы переплатили взносы.

Пример заполнения. Организация платит взносы на травматизм по минимальному тарифу — 0,2 %. За январь, февраль и март за сотрудников начислили по 400 рублей. На 1 января 2021 года у страхователя был долг — 264,30 рубля.

Таблица 2 расчёта 4-ФСС будет заполнена так:

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Какие пособия отражать в 4-ФСС

Как и в РСВ, включать в 4-ФСС нужно будет только больничные за первые три дня болезни сотрудников и дополнительные выходные по уходу за детьми инвалидами. Больничные с четвёртого дня, декретные и детские пособия платит ФСС — показывать их в отчёте не нужно.

Больничные за первые три дня болезни отразите в общей сумме выплат по строке 1 таблицы 1. Так как они не облагаются взносами, то попадут и в строку 2 таблицы 1.

Оплата дополнительных выходных родителям детей инвалидов попадает в строки 1 и 3 таблицы 1, так как формирует базу для начисления взносов. Пособия на погребение в 4-ФСС не попадают.

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как отразить больничные в отчете 4-ФСС

Больничный в 4-ФСС: разбираемся с нормативными требованиями

Чтобы разобраться с нюансами отражения больничного листа в 4-ФСС в 2021 году, нам понадобится бланк расчета и два нормативных документа:

ВНИМАНИЕ! ФСС анонсировал новый бланк расчета по форме 4-ФСС. Но к отчетности за 1 квартал его принять не успеют. Таким образом отчитываться за 1 квартал 2021 года нужно на привычном нам бланке. Подробности см. здесь.

ВАЖНО! В связи с переходом всех регионов РФ на пилотный проект ФСС, отражать пособия в таблице 3 формы 4-ФСС не нужно. В таблице 2 также не отображаются показатели строки 15 «Расходы по обязательному социальному страхованию».

Из подп. 1 п. 1 ст. 20.2 закона № 125-ФЗ следует, что пособие по временной нетрудоспособности (больничный) взносами на травматизм не облагается. Однако это не означает, что в 4-ФСС больничный лист отражать не нужно — порядок заполнения расчета предусматривает, что не облагаемые взносами суммы должны найти в нем свое отражение.

Разобраться в нюансах нормативных требований в различных ситуациях помогут статьи:

Что такое пилотный проект и что нужно сделать работодателю, чтобы ФСС выплатил пособие, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

От чего зависит порядок отражения больничных в отчете 4-ФСС, расскажем в следующем разделе.

Как причина нетрудоспособности влияет на порядок отражения больничного в расчете

Больничный лист работнику может выдаваться по разным причинам: в связи с заболеванием или полученной травмой, по уходу за больным ребенком и т. д.

Для получателя пособия причина, по которой ему оформлен лист нетрудоспособности, особой роли не играет — ему надо получить правильно оформленный больничный лист или номер электронного листка нетрудоспособности в медицинском учреждении и обратиться за пособием.

Для работодателя причина выдачи листа нетрудоспособности имеет значение при отражении больничного в 4-ФСС. От нее зависит, в каких разделах и строках будут отражаться начисленная сумма пособия по нетрудоспособности и другие необходимые сведения.

На рисунке ниже вы найдете подсказки по отражению больничного в 4-ФСС в зависимости от причины нетрудоспособности:

В 4-ФСС больничнный лист отражается в соответствии с вышеописанными правилами. Они предусмотрены пп. 7.1-7.2, 12.1-12.6 действующего Порядка заполнения 4-ФСС, утвержденного приказом ФСС № 381.

В 4-ФСС больничнный лист отражается в соответствии с вышеописанными правилами. Они предусмотрены пп. 7.1-7.2, 12.1-12.6 действующего Порядка заполнения 4-ФСС, утвержденного приказом ФСС № 381.

ВАЖНО! С 2017 года величину пособия по временной нетрудоспособности и в связи с материнством, а также сами взносы, отражайте в едином расчете по страховым взносам, и сдавайте отчет в ФНС.

Образец отражения больничного в 4-ФСС на примере

Расскажем, как отразить больничный в 4-ФСС, на примере.

В ООО «Пирамида» работают двое сотрудников. За январь и февраль 2021 года им ежемесячно начислялась заработная плата в общей сумме 76 440 руб. А в марте один из сотрудников болел несколько дней и принес в бухгалтерию лист нетрудоспособности. В результате в марте начисленные выплаты составили 68 600 руб., в том числе пособие по нетрудоспособности за первые 3 дня болезни — 8 324 руб.

По окончании первого квартала бухгалтер ООО «Пирамида» при заполнении 4-ФСС больничный отразил в графе 6 таблицы 1 (за третий месяц отчетного периода):

На рисунке ниже представлен образец 4-ФСС с больничным (таблица 1):

Заполнение формы 4-ФСС с больничным и без него производится по единым правилам.

Как правильно заполнить и сдать отчетность по форме 4-ФСС, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Как выглядит образец 4-ФСС без больничного, смотрите в этом материале.

Итоги

Пособие по временной нетрудоспособности не облагается взносами на травматизм. Но в отчетной форме 4-ФСС сумму пособия отразить необходимо. В каких строках и таблицах будет отражаться пособие, зависит от причины нетрудоспособности.

Как заполнить 4-ФСС с прямыми выплатами за 1 квартал 2021

С 2021 года механизм прямых выплат заработал по всей России. В результате заполнять форму 4- ФСС теперь стало проще. Разберем, как это сделать без ошибок.

Какой бланк действует в 1 квартале 2021

Под новые реалии ФСС разработал новую форму. Однако приказ не успел пройти регистрацию в Минюсте, поэтому за 1 квартал отчет сдаем по старой форме ( приказ ФСС от 26.09.2016 № 381).

Возможно, отчет за полугодие все организации и ИП с работниками уже будут сдавать на новом бланке.

Срок сдачи отчета в ФСС

Сдать отчет на бумажном носителе нужно не позднее 20 апреля.

Напоминаем, что этот способ подачи отчетности доступен только тем страхователям, у которых среднесписочная численность персонала за 2020 год не превысила 25 человек.

Электронным способом можно отчитаться до 26 апреля включительно (25-е число выпадает на выходной).

Какие листы и таблицы включать в состав отчета

Все страхователи без исключения должны включить в отчет:

Такой же комплект сдают те организации и ИП, у которых в 1 квартале деятельности не было (отчет с нулевыми показателями).

Таблицу 1.1 включают в отчет, если страхователь временно направлял своих работников на другие предприятия по договору предоставления персонала.

Важно: таблицу 3 страхователи в 1 квартале 2021 года не заполняют и в состав отчета не включают (письмо ФСС РФ от 09.03.2021 N 02-09-11/05-03-5777).

Таблицу 4 включают в отчет, если в 1 квартале на предприятии происходили несчастные случаи или были выявлены профзаболевания у работников.

Нулевая онлайн-отчетность для ИП и организаций за 92 рубля в месяц!

На что обратить внимание при заполнении отчета

Титульный лист

Внимательно заполняйте показатель «Среднесписочная численность работников».

Напоминаем, в ССЧ не включаются беременные сотрудницы, работники, которые ушли в отпуск по уходу за ребенком, и иные категории сотрудников, указанные в п. 2.4.1. приказа Росстата от 27.11.2019 № 711.

Таблица 1

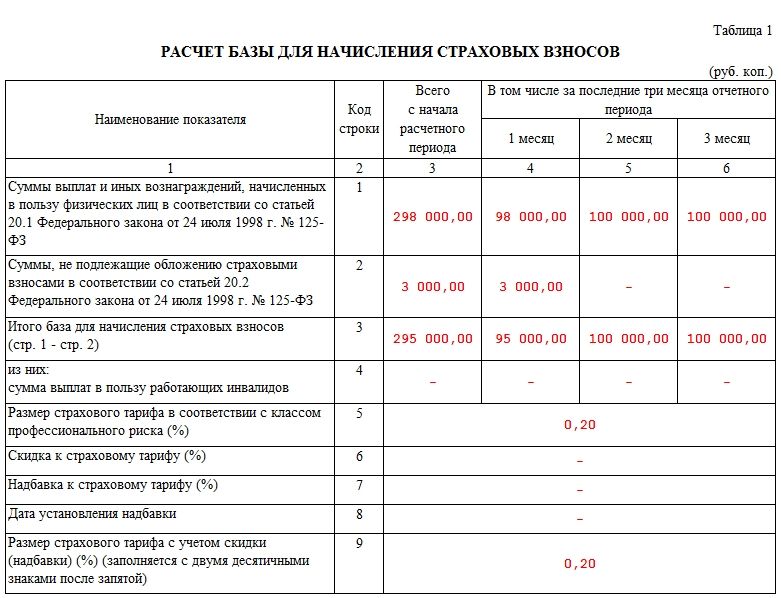

В строку 1 вносят сведения о выплатах персоналу за отчетный период нарастающим итогом.

Все суммовые показатели отчета указывают в рублях с копейками.

В строке 2 отражают суммы, которые не облагаются взносами. Например: выплата сотруднику по больничному листу в связи с заболеванием за первые три дня болезни.

В строке 3 рассчитывают базу для начисления взносов, как разность строк 1 и 2.

Тариф страховых взносов на травматизм указывают с учетом всех скидок и надбавок (при наличии).

Пример отражения больничного в таблице 1:

В компании 4 сотрудника. Ежемесячный фонд оплаты труда — 100 тысяч рублей (для наглядности расчетов суммы округлены). В январе один из сотрудников болел. В результате общая сумма выплат за этот месяц составила 98 тысяч рублей, в том числе пособие по больничному за первые три дня болезни — 3 тысячи рублей. Компания применяет стандартный тариф взносов — 0,2 %.

Таблица 1 будет заполнена так:

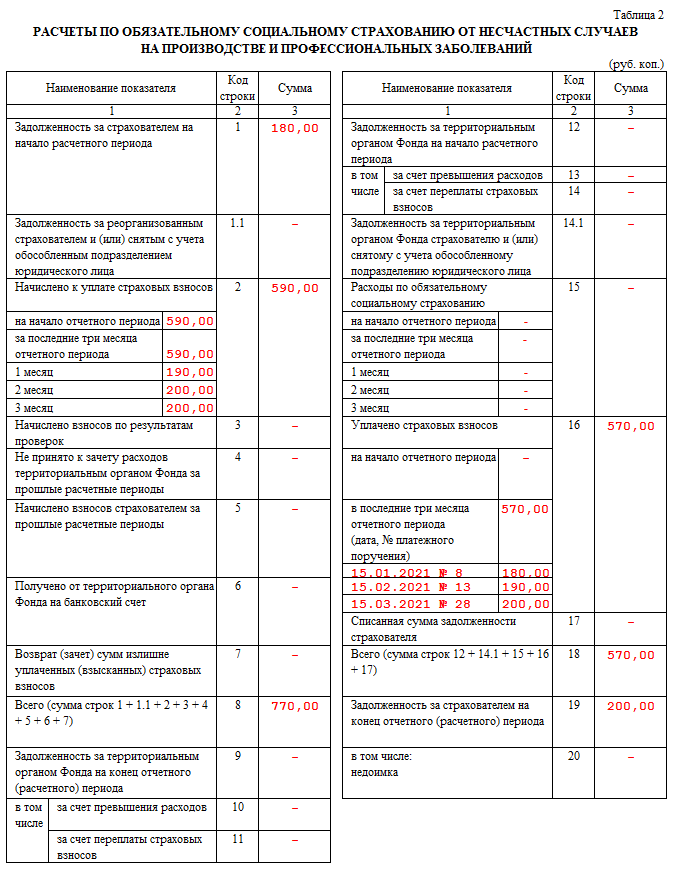

Таблица 2

В таблице отражают сведения по начисленным и уплаченным взносам за 1 квартал 2021 года.

В строке 1 указывают задолженность на начало года. А в строке 19 задолженность на конец 1 квартала.

Обратите внимание: в 2021 году в связи с переходом на прямые выплаты строку 15 больше заполнять не нужно.

Пример заполнения таблицы 2:

Таблица 5

В таблице указывают сведения:

1. О специальной оценке условий труда (строка 1):

2. Об обязательных медосмотрах (строка 2):

Обратите внимание: таблицу 5 всегда заполняют по сведениям на 1 января отчетного года. Если в течение года произошли какие-либо изменения, связанные с спецоценкой условий труда или медосмотрами, то их результат будет отражен в отчете за 1 квартал следующего года.

Приложение N 2 ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМЫ 4-ФСС

к приказу Фонда социального

страхования Российской Федерации

I. Общие требования

2. При заполнении формы Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных формой Расчета, в строке и соответствующей графе ставится прочерк.

Титульный лист, таблица 1, таблица 2, таблица 5 формы Расчета являются обязательными для представления всеми страхователями.

В случае отсутствия показателей для заполнения таблицы 1.1, таблицы 3, таблицы 4 формы Расчета указанные таблицы не заполняются и не представляются.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись страхователя или его представителя под исправлением с указанием даты исправления.

Все исправления заверяются печатью (при ее наличии) страхователя/правопреемника либо его представителя.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

3. После заполнения формы Расчета проставляется сквозная нумерация заполненных страниц в поле «стр.».

В верхней части каждой заполняемой страницы Расчета поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в соответствии с выданным при регистрации (учете) в территориальном органе Фонда извещением (уведомлением) страхователя.

В конце каждой страницы Расчета проставляются подпись страхователя (правопреемника) либо его представителя и дата подписания Расчета.

II. Заполнение титульного листа формы Расчета

4. Титульный лист формы Расчета заполняется страхователем, кроме подраздела «Заполняется работником территориального органа Фонда».

5. При заполнении титульного листа формы Расчета:

5.1. в поле «Регистрационный номер страхователя» указывается регистрационный номер страхователя;

5.2. поле «Код подчиненности» состоит из пяти ячеек и указывает на территориальный орган Фонда, в котором страхователь зарегистрирован в настоящее время;

5.3. в поле «Номер корректировки»:

при представлении первичного Расчета указывается код 000;

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения);

5.4. в поле «Отчетный период (код)» проставляется период, за который представляется Расчет, и количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения.

При представлении Расчета за первый квартал, полугодие, девять месяцев и год заполняются только первые две ячейки поля «Отчетный период (код)». При обращении за выделением необходимых средств на выплату страхового обеспечения в поле «Отчетный период (код)» заполняются только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, которые обозначаются соответственно как «03», «06», «09». Расчетным периодом признается календарный год, который обозначается цифрой «12». Количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения обозначаются 01, 02, 03. 10;

5.5. в поле «Календарный год» проставляется календарный год, за расчетный период которого представляется Расчет (уточненный расчет);

5.7. в поле «Полное наименование организации, обособленного подразделения/Ф.И.О. (последнее при наличии) индивидуального предпринимателя, физического лица» указывается наименование организации в соответствии с учредительными документами либо отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче Расчета индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянско-фермерского хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, указывается его фамилия, имя, отчество (последнее при наличии) (полностью, без сокращений) в соответствии с документом, удостоверяющим личность;

При заполнении организацией ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в первых двух ячейках следует проставить нули (00);

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации;

При заполнении ОГРН юридического лица, который состоит из тринадцати знаков, в зоне из пятнадцати ячеек, отведенных для записи показателя ОГРН, в первых двух ячейках следует проставить нули (00);

5.12. в поле «Номер контактного телефона» указывается городской или мобильный номер телефона страхователя/правопреемника или представителя страхователя с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка»;

5.13. в полях, отведенных для указания адреса регистрации:

В полях «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» указывается списочная численность работающих инвалидов, работников, занятых на работах с вредными и (или) опасными производственными факторами, рассчитанная в соответствии с утвержденными уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти формами федерального статистического наблюдения и указаниями по их заполнению (часть 4 статьи 6 Федерального закона от 29 ноября 2007 г. N 282-ФЗ) на отчетную дату;

5.15. информация о количестве страниц представленного Расчета и количестве прилагаемых листов подтверждающих документов указывается в полях «Расчет представлен на» и «с приложением подтверждающих документов или их копий на»;

5.16. в поле «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю»:

в поле «Ф.И.О. (последнее при наличии) руководителя организации, индивидуального предпринимателя, физического лица, представителя страхователя» при подтверждении достоверности и полноты сведений, содержащихся в Расчете:

в поле «Документ, подтверждающий полномочия представителя» указывается вид документа, подтверждающего полномочия представителя страхователя/правопреемника;

5.17. поле «Заполняется работником территориального органа Фонда Сведения о представлении расчета» заполняется при представлении Расчета на бумажном носителе:

в поле «с приложением подтверждающих документов или их копий на листах» указывается количество листов, подтверждающих документов или их копий, приложенных к Расчету;

в поле «Дата представления расчета» проставляется:

дата представления Расчета лично или через представителя страхователя;

дата отправки почтового отправления с описью вложения при отправке Расчета по почте.

Кроме того, в данном разделе указывается фамилия, имя и отчество (при наличии) работника территориального органа Фонда, принявшего Расчет, ставится его подпись.

III. Заполнение раздела «Расчет по начисленным,

уплаченным страховым взносам на обязательное социальное

страхование от несчастных случаев на производстве

и профессиональных заболеваний» формы Расчета

6. Страхователь, имеющий самостоятельные классификационные единицы, выделенные в соответствии с приказом Минздравсоцразвития России от 31 января 2006 г. N 55, представляет Расчет, составленный в целом по организации и по каждому подразделению страхователя, являющемуся самостоятельной классификационной единицей.

Заполнение таблицы 1 «Расчет базы для начисления страховых

взносов» формы Расчета

7.1. в строке 1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 20.1 Федерального закона от 24 июля 1998 г. N 125-ФЗ нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода;

7.2. в строке 2 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 г. N 125-ФЗ;

7.4. по строке 4 в соответствующих графах отражается сумма выплат в пользу работающих инвалидов;

7.5. в строке 5 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь (обособленное подразделение);

7.7. в строке 7 проставляется процент надбавки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с постановлением Правительства Российской Федерации от 30 мая 2012 г. N 524;

7.8. в строке 8 указывается дата приказа территориального органа Фонда об установлении страхователю (обособленному подразделению) надбавки к страховому тарифу;

7.9. в строке 9 указывается размер страхового тарифа с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Заполнение таблицы 1.1 «Сведения, необходимые

для исчисления страховых взносов страхователями,

указанными в пункте 2.1 статьи 22 Федерального закона

от 24 июля 1998 г. N 125-ФЗ» формы Расчета

8. Таблица заполняется страхователями, направляющими временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены Трудовым кодексом Российской Федерации Законом Российской Федерации от 19 апреля 1991 года N 1032-1 «О занятости населения в Российской Федерации» (Собрание законодательства Российской Федерации, 1996, N 17, другими федеральными законами, для работы у другого юридического лица или индивидуального предпринимателя.

9.2. в графах 2, 3, 4 указывается соответственно регистрационный номер в Фонде, ИНН и ОКВЭД принимающего юридического лица или индивидуального предпринимателя;

9.3. в графе 5 указывается общая численность работников, временно направленных по договору для работы у конкретного юридического лица или индивидуального предпринимателя;

9.4. в графе 6 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

9.5. в графе 7 отражаются выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

9.6. в графах 8, 10, 12 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, помесячно;

9.7. в графах 9, 11, 13 выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, помесячно;

9.8. в графе 14 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится принимающее юридическое лицо или индивидуальный предприниматель;

9.9. в графе 15 указывается размер страхового тарифа принимающего юридического лица или индивидуального предпринимателя с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Заполнение таблицы 2 «Расчеты по обязательному социальному

страхованию от несчастных случаев на производстве

и профессиональных заболеваний» формы Расчета

10. Таблица заполняется на основе записей бухгалтерского учета страхователя.

11.1. по строке 1 отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у страхователя на начало расчетного периода.

Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется;

11.2. по строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется «на начало отчетного периода» и «за последние три месяца отчетного периода»;

11.3. по строке 3 отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных и камеральных проверок;

11.4. по строке 4 отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок;

11.5. по строке 5 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда;

11.6. по строке 6 отражаются суммы, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов;

11.7. по строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

11.9. по строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

по строке 10 отражается сумма задолженности за территориальным органом Фонда на конец отчетного (расчетного) периода, образовавшаяся за счет превышения произведенных расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

по строке 11 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода;

11.10. по строке 12 показывается сумма задолженности на начало расчетного периода:

по строке 13 отражается сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

по строке 14 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода;

11.11. показатель строки 12 должен равняться показателю строк 9 Расчета за предыдущий расчетный период;

11.12. по строке 15 отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода»;

11.13. по строке 16 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения;

11.14. по строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также в случае принятия судом акта, в соответствии с которым страховщик утрачивает возможность взыскания недоимки и задолженности по пеням в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки и задолженности по пеням;

11.16. по строке 19 отражается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

Заполнение таблицы 3 «Расходы по обязательному социальному

страхованию от несчастных случаев на производстве

и профессиональных заболеваний» формы Расчета

12.1. по строкам 1, 4, 7 отражаются расходы, произведенные страхователем в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, из них:

12.2. по строке 9 отражаются расходы, произведенные страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний. Данные расходы производятся в соответствии с Правилами финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденными приказом Министерства труда и социальной защиты Российской Федерации от 10 декабря 2012 г. N 580н (зарегистрирован Министерством юстиции Российской Федерации 29 декабря 2012 г., регистрационный N 26440) с изменениями, внесенными приказами Министерства труда и социальной защиты Российской Федерации от 24 мая 2013 г. N 220н (зарегистрирован Министерством юстиции Российской Федерации 2 июля 2013 г., регистрационный N 28964), от 20 февраля 2014 г. N 103н (зарегистрирован Министерством юстиции Российской Федерации 15 мая 2014 г., регистрационный N 32284), от 29 апреля 2016 г. N 201н (зарегистрирован Министерством юстиции Российской Федерации 1 августа 2016 г., регистрационный N 43040), от 14 июля 2016 г. N 353н (зарегистрирован Министерством юстиции Российской Федерации 8 августа 2016 г., регистрационный N 43140);

12.4. по строке 11 справочно отражается сумма начисленных и невыплаченных пособий за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий;

12.5. в графе 3 показывается количество оплаченных дней по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием (отпуска для санаторно-курортного лечения);

12.6. в графе 4 отражаются расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Заполнение таблицы 4 «Численность пострадавших

(застрахованных) в связи со страховыми случаями в отчетном

периоде» формы Расчета

13.1. по строке 1 данные заполняются на основании актов о несчастных случаях на производстве по форме Н-1 (приложение N 1 к постановлению Министерства труда и социального развития Российской Федерации от 24 октября 2002 г. N 73 «Об утверждении форм документов, необходимых для расследования и учета несчастных случаев на производстве, и положения об особенностях расследования несчастных случаев на производстве в отдельных отраслях и организациях» с выделением числа случаев со смертельным исходом (строка 2);

13.2. по строке 3 данные заполняются на основании актов о случаях профессиональных заболеваний (приложение к Положению о расследовании и учете профессиональных заболеваний, утвержденному постановлением Правительства Российской Федерации от 15 декабря 2000 г. N 967 «Об утверждении Положения о расследовании и учете профессиональных заболеваний»

13.3. по строке 4 отражается сумма значений строк 1, 3 с выделением по строке 5 числа пострадавших (застрахованных) по случаям, закончившимся только временной нетрудоспособностью. Данные по строке 5 заполняются на основании листков нетрудоспособности;

Заполнение таблицы 5 «Сведения о результатах проведенной

специальной оценки условий труда и проведенных обязательных

предварительных и периодических медицинских осмотров

работников на начало года» формы Расчета

14.1. по строке 1 в графе 3 указываются данные об общем количестве рабочих мест работодателя, подлежащих специальной оценке условий труда, вне зависимости от того, проводилась или не проводилась специальная оценка условий труда;

14.3. в графе 7 указывается общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих обязательным предварительным и периодическим осмотрам;

14.4. в графе 8 указывается число работников, занятых на работах с вредными и (или) опасными производственными факторами, прошедших обязательные предварительные и периодические осмотры.

При этом следует учитывать результаты проведения обязательных предварительных и периодических медицинских осмотров работников по состоянию на начало года, учитывая, что согласно пункту 15 Порядка частота проведения периодических медицинских осмотров определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ.