Нужно ли платить НДФЛ с подарков?

Налоговый кодекс интерпретирует подарок как доход, в связи с этим в ряде случаев необходимо уплатить налог с полученного подарка. Разбираемся в нюансах законодательства.

Немногие задумываются, что за полученные подарки в некоторых случаях приходится платить налоги и отчитываться о них в налоговую инспекцию, представляя 3-НДФЛ. При определении налоговой базы учитываются все доходы, полученные физлицом как в денежной, так и в натуральной формах (п. 1 ст. 210 НК РФ). Будет ли происходить налогообложение, зависит от того, кто является дарителем, какова сумма подарка и что это за подарок.

Даритель — работодатель

В этом случае вашим налоговым агентом выступает сам работодатель. И если полученный подарок по стоимости не превышает 4 000 руб. за календарный год, то он не облагается НДФЛ. Если же ваш работодатель балует вас подарками, стоимость которых превышает нарастающем итогом за календарный год 4 000 руб., то сумма превышения будет подлежать обложению НДФЛ. Налог удержит сам работодатель. Увидеть суммы, с которых удержан налог, вы можете из своей справки 2-НДФЛ.

Даритель — близкий родственник

Согласно Налоговому кодексу, доходы, полученные в порядке дарения, освобождаются от НДФЛ в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками (абз. 2 п. 18.1 ст. 217 НК РФ). В свою очередь, близкими родственниками, согласно Семейному кодексу, признаются супруги, родители и дети, в том числе усыновители и усыновлённые, дедушки, бабушки и внуки, полнородные и неполнородные (имеющие одного общего родителя) братья и сестры (ст. 2 СК РФ). Таким образом, любой подарок, полученный от близких родственников, не подлежит обложению НДФЛ и отчитываться о нём в налоговую инспекцию не следует.

Даритель — постороннее физическое лицо

Вы получили подарок от знакомого или от того, кто не является близким родственником? Законодательством предусмотрено, что необходимо заплатить налог, если вам подарили (абз. 1 п. 18.1 ст. 217 НК РФ):

В этих случаях вам нужно подать декларацию 3-НДФЛ не позднее 30 апреля года, следующего за годом получения подарка. А уплатить налог по такой декларации следует не позднее 15 июля.

В остальных случаях не нужно платить налог и отчитываться о подарках, вне зависимости от того, получены они в денежной или натуральной формах.

Когда платить НДФЛ с подарков?

Ведите учет подарков

Если общая стоимость подарков, сделанных конкретному физлицу, за календарный год не превышает 4 000 рублей, то налог в соответствии с п. 28 ст. 217 НК РФ не взимается. «Агентские» обязанности возникают только в том случае, если эта стоимость превысит указанный лимит. Налог нужно будет уплатить именно с суммы превышения.

Для того чтобы не упустить момент появления обязанностей агента, необходимо организовать персонифицированный учет вручаемых подарков. На это указал и Минфин России в письмах от 20.01.2017 № 03-04-06/2650, от 02.03.2012 № 03-04-06/9-54, от 18.02.2011 № 03-04-06/6-34 и от 20.07.2010 № 03-04-06/6-155.

Пример:

Компания ООО «Омега» в течение года два раза награждала своего бухгалтера И.С. Ступина ценными подарками. Сначала в августе в честь Дня строителя деньгами – в сумме 3 500 рублей, а затем в ноябре на День бухгалтера планшетом за 15 000 рублей.

Сентябрьская сумма не облагается НДФЛ, так как она меньше установленного порога в 4 000 рублей. Но сумма ноябрьского подарка уже подлежит налогообложению. Но не вся, поскольку организация должна суммировать стоимость обоих подарков и вычитать лимит из объединенной суммы.

С учетом того, что И.С. Ступин является резидентом РФ, то выглядеть расчет налога будет следующим образом.

Сначала находим налогооблагаемую сумму:

(3500+15 000) – 4000 = 14 500 руб.,

а затем и сумму НДФЛ к уплате:

14 500 * 13% = 1885 руб.

То есть, сумма НДФЛ к удержанию и перечислению в бюджет составит 1 885 руб.

Так случилось, что последний подарок имел натуральное выражение, вследствие чего организация не смогла удержать НДФЛ в момент вручения. Поэтому она должна сделать это при ближайшей выплате (п. 4 ст. 226 НК РФ). Удержанная сумма не должна превышать 50% от выдаваемой суммы. Причем сделать такое удержание можно из любого (даже не подлежащего обложению НДФЛ) дохода, выплачиваемого работнику (письмо Минфина России от 18.07.2014 № 03-04-06/35397).

Обратите внимание, в некоторых случаях необлагаемый лимит может быть больше. Так, для физических лиц, поименованных в п. 33 ст. 217 НК РФ, необлагаемая сумма подарка составляет 10 000 рублей. Преференции, в частности, касаются ветеранов Великой Отечественной войны.

Подробнее о таких подарках читайте в материале «Ст. 217 НК РФ (2018-2019): вопросы и ответы».

Как правильно оформить подарок

Указанный порядок налогообложения применяется лишь для имущества и денежных средств, оформленных по документам как подарок. Минфин в письмах от 22.11.2012 № 03-04-06/6-329 (п. 1), от 07.09.2012 № 03-04-06/6-274 и от 04.04.2011 № 03-03-06/1/207 указывает, что изменение цели выплат влечет изменение порядка налогообложения. Иначе говоря, формулировки в документах должны быть таковы, чтобы из них можно было сделать однозначный вывод: передаваемое имущество или деньги — это подарок, а не оплата труда, премия или иной вид поощрения (письмо Минфина России от 12.08.2014 № 03-04-06/40051).

Если подарок стоит более 3 000 рублей, таким документом может являться заключенный в письменной форме договор дарения (п. 2 ст. 574 ГК РФ, письмо Минфина России от 31.03.2016 N 03-04-09/18292).

Выдачу менее ценных подарков можно подтвердить:

Если удержать налог невозможно

Может случиться так, что подарок вручен имуществом, а денежных выплат одаряемому лицу в налоговом периоде не производилось. В таком случае следует письменно сообщить налогоплательщику и в налоговый орган о невозможности удержания и сумме налога (п. 5 ст. 226 НК РФ, письма Минфина России от 31.10.2016 № 03-04-06/64102, от 12.08.2016 N 03-05-06-01/47305). Тогда обязанность по уплате «перейдет» на налогоплательщика (подп. 4 п. 1 ст. 228 НК РФ).

О том, как и в какие сроки нужно сообщить в ИФНС о невозможности удержать НДФЛ, узнайте здесь.

Если физическое лицо откажется от подарка до его получения, налогооблагаемого дохода у него, а соответственно, и обязанностей налогового агента у вас не возникнет (письмо УФНС России по г. Москве от 13.07.2009 № 20-15/4/071395).

Итоги

Посчитать НДФЛ с подарков нужно только в том случае, если их совокупная стоимость за год в адрес физлица превысит 4000 руб. Удержать налог нужно из любых денежных выплат в адрес налогоплательщика. А если до конца года этого сделать не удалось, требуется уведомить об этом налоговиков. Они и предъявят НДФЛ к уплате получателю дара.

Минфин России пояснил особенности освобождения от НДФЛ доходов, полученных в подарок

|

| IgorVetushko / Depositphotos.com |

Нормами налогового законодательства установлено, что объектом обложения НДФЛ признается доход, полученный налоговыми резидентами как от источников в России, так и от источников за ее пределами, а для физлиц, не являющихся российскими налоговыми резидентами, – только от источников в РФ (ст. 209 Налогового кодекса). В налоговую базу включаются доходы, полученные как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

В соответствии с Семейным кодексом членами семьи и близкими родственниками являются супруги, родители и дети, в том числе усыновители и усыновленные, дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

При этом предусмотрены и исключения. Так, освобождаются от обложения НДФЛ, в частности, доходы в денежной и натуральной формах, получаемые от физлиц в порядке дарения, кроме дарения недвижимого имущества, транспортных средств, акций, долей, паев (п. 18.1 ст. 217 НК РФ). Также не облагаются налогом подарки от членов семьи и (или) близких родственников.

Поэтому, как поясняет Минфин России, если подарок был получен от физлица в денежной или натуральной форме и не является недвижимостью, транспортом, акциями, долями, паями, то такой доход освобождается от обложения НДФЛ. В отношении вышеуказанных исключенных категорий для освобождения от НДФЛ необходимо соблюдение условия о родстве дарителей одариваемого (письмо Департамента налоговой политики Минфина России от 31 мая 2021 г. № 03-04-07/41782). При этом, как уточняет Министерство, если денежные средства, полученные в порядке дарения от физлиц, фактически представляют собой оплату стоимости товаров, работ или услуг, то вышеуказанные нормы не применяются.

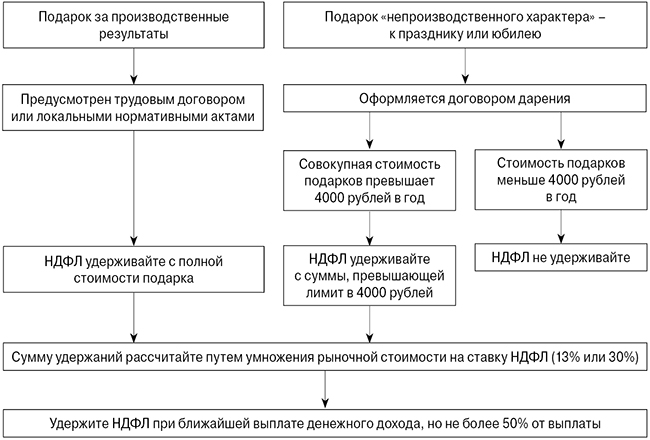

Удерживаем НДФЛ с подарков сотрудникам

При определении налоговой базы по НДФЛ учитываются все доходы сотрудника, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ). То есть подарок, выданный сотруднику, также является его налогооблагаемым доходом.

Стоит различать подарки в виде поощрений за достижение определенных производственных результатов (НДФЛ удерживается со всей стоимости) и подарки «непроизводственного» характера, не имеющие прямого «мотивационного» смысла – к празднику, юбилею и т. д.

Что касается последних, то по общему правилу независимо от системы налогообложения, которую применяет организация, со стоимости подарков, не превышающих 4000 рублей в год на одного сотрудника, НДФЛ не удерживайте (п. 28 ст. 217 НК РФ). Если же стоимость подарков на одного сотрудника за год окажется больше этого предела, то удержите НДФЛ с суммы, превышающей лимит (п. 2 ст. 226 НК РФ).

Исключением из данного правила является подарок, выданный по основаниям, предусмотренным в пункте 8 статьи 217 Налогового кодекса РФ (например, денежный подарок сотруднику в связи с рождением ребенка при условии, что его сумма не превышает 50 000 руб.). Такой доход не облагается НДФЛ, даже если стоимость подарков превышает 4000 руб. в год.

При определении налоговой базы по НДФЛ стоимость переданного подарка определите в рыночной оценке (п. 1 ст. 211 НК РФ).

Налог удержите при первой же выплате денег сотруднику. При этом общая сумма налога, которую можно удержать, не должна превышать 50% от зарплаты или другого денежного вознаграждения, причитающихся к выплате (п. 4 ст. 226 НК РФ).

Удержание НДФЛ в бухучете отразите проводкой:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— удержан НДФЛ с доходов сотрудника.

Перечислите НДФЛ в бюджет не позднее следующего дня после его удержания (п. 6 ст. 226 НК РФ). При этом сделайте проводку:

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51

А как быть в ситуации, когда компания раздает подарки стоимостью более 100 рублей покупателям, скажем, во время рекламной акции? С одной стороны, доход в натуральной форме налицо. Но, с другой стороны, НДФЛ относится к адресным или персональным налогам. Это означает, что удержать его можно только в том случае, если удастся установить конкретного получателя дохода. В то же время при рекламной раздаче подарков это, как правило, сделать затруднительно. А раз так, то и вести в таком случае персонифицированный учет не получится.

Разберем конкретную ситуацию

Работница с начала текущего года находится в отпуске по уходу за ребенком, в связи с чем получает ежемесячное пособие в сумме 9000 рублей. Организация за счет собственных средств приобрела в качестве подарка сотруднице, находящейся в отпуске по уходу за ребенком, детскую коляску стоимостью 22 000 руб. (в т. ч. НДС 2000 руб). Передача подарка оформлена договором дарения. В текущем календарном году работница не получала от организации каких-либо иных подарков. Иные доходы, кроме ежемесячного пособия по уходу за ребенком, у сотрудницы отсутствуют.

В договоре дарения, заключенном с работницей, и передаточных документах (накладной) стоимость подарка указана равной 22 000 рублей (в т. ч. НДС 2000 руб.), что соответствует его рыночной стоимости на дату передачи работнице. Локальными нормативными актами, коллективным и трудовыми договорами выдача работникам подарков не предусмотрена.

Стоимость подарка признается полученным в натуральной форме доходом работницы, который включается в налоговую базу по НДФЛ (п. 1 ст. 210, подп. 2 п. 2 ст. 211 Налогового кодекса РФ). При этом налоговая база определяется как указанная в договоре дарения и передаточных документах стоимость коляски (с учетом НДС) (п. 1 ст. 211, ст. 105.3 НК РФ).

В соответствии с пунктом 28 статьи 217 Налогового кодекса РФ доходы налогоплательщика в виде подарков, стоимость которых не превышает 4000 рублей за налоговый период (календарный год), НДФЛ не облагаются. Следовательно, налоговая база по НДФЛ формируется в размере стоимости подарка, превышающей 4000 руб., т. е. в размере 18 000 руб. (22 000 руб. – 4 000 руб.).

Организация, являясь налоговым агентом, обязана исчислить НДФЛ по ставке 13%, удержать исчисленную сумму НДФЛ и перечислить ее в бюджет (п. п. 1, 2 ст. 226, п. 1 ст. 224 НК РФ).

Налоговый агент исчисляет сумму налога на дату фактического получения дохода, которая в рассматриваемом случае определяется в соответствии с подп. 2 п. 1 ст. 223 НК РФ как дата передачи коляски работнице (п. 3 ст. 226 НК РФ).

Исчисленная сумма НДФЛ составляет 2340 руб. (18 000 руб. × 13%).

Организация обязана удержать начисленный НДФЛ с дохода в виде подарка при выплате работнице пособия по уходу за ребенком (письмо Минфина России от 18.07.2014 № 03-04-06/35397).

Поскольку исчисленная сумма НДФЛ (2340 руб.) не превышает 50% суммы пособия (4500 руб. = 9000 руб. × 50%), налог может быть удержан в полном размере при выплате работнице пособия по уходу за ребенком.

Что касается страховых взносов, то их начислять не придется, поскольку имущество, полученное по договору дарения, взносами не облагается (п. 4 ст. 420 НК РФ).

Как удержать НДФЛ с доходов в натуральной форме

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Выбор читателей

Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

Алименты с больничного: что нового с 11 ноября 2021 года

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Подарки от работодателя: когда нужно платить НДФЛ?

Письмо Министерства финансов РФ №03-04-05/98636 от 12.11.2020

НДФЛ с подарков

С токи зрения налогообложения НДФЛ подарок от российского работодателя (в денежной или натуральной форме) считается доходом работника от источника в России. А значит, стоимость полученных от российских работодателей подарков формирует облагаемый доход у всех получателей – как у работников в статусе налоговых резидентов РФ, так и у работников – нерезидентов. Удерживать НДФЛ с такого дохода и перечислять его в бюджет обязаны работодатели, которые считаются налоговыми агентами по НДФЛ.

В то же время пункт 28 статьи 217 НК РФ освобождает от налогообложения НДФЛ подарки, полученные физическим лицом от фирмы или предпринимателя, стоимостью в пределах 4000 руб. за календарный год. Если же подарок стоит дороже или их было несколько в течение года, и общая их стоимость по итогам года превысила 4000 руб., то сверхлимитная стоимость подарков подпадает под налогообложение НДФЛ.

Страховые взносы с подарков

Пример. Страховые взносы с подарков

ООО «Символ» передало начальнику отдела – налоговому резиденту РФ подарок к юбилею стоимостью 10 000 руб. из ассортимента реализуемых товаров. Эта операция будет отражена в учете «Символа» проводками:

Дебет 91-2 Кредит 41

— 10 000 руб. – передан подарок начальнику отдела;

Дебет 91-2 Кредит 69

— 20 руб. (10 000 руб. х 0,2%) – начислены взносы «на травматизм»;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— 780 руб. ((10 000 руб. – 4000 руб.) х 13%) – удержан НДФЛ при выплате зарплаты.

Материальная помощь

Если причиной социальной поддержки работника не является рождение ребенка или гибель члена его семьи, то от налогообложения НДФЛ освобождается материальная помощь только в пределах 4000 руб. за календарный год, а со сверхнормативной суммы матпомощи налог следует удержать. При этом лимит по матпомощи никак не связан с лимитом по подаркам.

Заполнение расчета 6-НДФЛ

В расчете по форме 6-НДФЛ в 2020 году можно не указывать подарки и материальную помощь работникам, если в течение года они окажутся в пределах норматива. Однако это не всегда известно заранее, а потому безопаснее указать такие операции в отчете.

Если в течение года или по его итогам стоимость подарком или сумма матпомощи превысили лимит, то заполнять форму 6-НДФЛ в 2020 году нужно так:

– строка 020 – полная стоимость подарка или сумма матпомощи;

– строка 030 – 4000 руб.;

– строка 040 – исчисленный НДФЛ со сверхнормативного дохода;

– строка 070 – удержанный НДФЛ (с подарка – при выплате другой денежной суммы);

– строка 100 – дата выдачи подарка или выплаты матпомощи;

– строка 110 – дата удержания НДФЛ (с подарка – при выплате другой денежной суммы);

– строка 120 – следующий рабочий день после дня в строке 110;

– строка 130 – полная стоимость подарка или сумма матпомощи;

– строка 140 – сумма НДФЛ.

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.