История банковского дела

История банковского дела начинается с VII века до нашей эры. Принято считать, что уже тогда в Вавилоне существовали ростовщики. И даже первые банковские билеты – гуду (hudu), имевшие обращение наравне с золотом.

Уже в II веке до нашей эры в ряде мегаполисов, таких как Фивы, Гермонтис, Мемфис и Сиена, существовали так называемые царские банки, где накапливались средства от сбора налогов, доходы от государственных предприятий. А расходовались деньги на общественные нужды, например выплату жалованья солдатам.

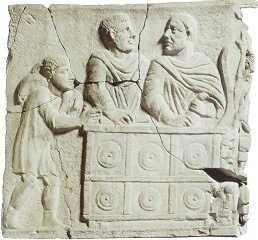

В Древнем Риме банковской деятельностью занимались менсарии (mensarii) и аргентарии (аrgentarii). Первые специализировались на обмене монет. Вторые – на привлечении средств и выдаче кредитов, а также денежных переводах между городами.

Одним из первых банков принято считать созданное в Генуэзской республике товарищество, которому была передана функция по сбору определенных налогов для того, чтобы финансировать войны в Алжире и Тунисе в 1147 году. Оно просуществовало до 1816-го и, помимо прочих услуг, принимало вклады частных лиц. А первым государственным банком стал Вanco della Piaza de Rialto, созданный по решению сената Венецианской республики в 1584 году.

В 1609-м был открыт Амстердамский банк. Он известен тем, что ввел такое понятие, как «банковский флорин» – денежная единица, приравненная к определенному весу чистого серебра, в которую переводились все принимаемые монеты. Англичанин Вильям Петерсон, изучая деятельность Амстердамского банка, сделал открытие: банку необязательно иметь реальные стопроцентные запасы драгметалла для покрытия собственных обязательств. По проекту Петерсона в 1694 году создан первый в современном понимании эмиссионный банк, отвечающий за выпуск бумажных денег, – Банк Англии. Его капитал размещался в государственных ценных бумагах, которые были обеспечением выпускаемых банкнот.

yarodom

yarodom

yarodom

yarodom Летопись: Люди, места, события, свидетельства

Первый банкир Валтасара

Как 26 веков назад в Вавилоне появился первый частный «банк» / Цикл статей о зарождении, развитии и расцвете банковского дела в мире / Сюжет «История банков»

Глиняные таблички с клинописью сохранили сведения о первом в истории человечества частном банкире. © Ещё в цикле

Родившийся в VI веке до н.э. Набу-аххе-иддин снабжал деньгами знаменитого вавилонского царя Валтасара. Созданный Набу-аххе-иддином «банк» процветал в течение нескольких поколений, владея сотнями рабов и участвуя в капиталах множества торговых товариществ. Три тысячелетия назад функции госбанков для Древнего Востока выполняли храмы Иштар, богини любви, войны и плодородия. Но благодаря глиняным табличкам с клинописью уцелели сведения и о первом в истории человечества частном банкире, известном нам по имени.

2629 лет назад у купца Шулы из семейства Эгиби родился первенец, получивший имя Набу-аххе-иддин (дословно – «Данный богом мудрости»). Имя оказалось пророческим.

Предки будущего банкира происходили из небольшой деревушки Пахирту, расположенной близ Вавилона – крупнейшего и богатейшего «мегаполиса» Древнего Востока. Прадед Набу-аххе-иддина даже стал градоначальником Вавилона при ассирийском царе Ашшурбанапале. Однако отец оставил будущему банкиру только долги – молодой Набу-аххе-иддин, старший из семи братьев, начинал простым писцом, ежемесячно выплачивая кредиторам покойного отца 27 граммов серебра. В единицах древнего Вавилона это было 2,25 сикеля драгоценного металла – именно от древневавилонского термина «сикль» происходит наименование шекеля, современной валюты Израиля.

26 веков назад мудрый писец Набу-аххе-иддин сумел не только расплатиться с долгами, но и сколотить внушительный капитал. Этому помогла его близость к царевичу Бел-шар-уцуру – знаменитому Валтасару, чья судьба так красочно описана в Библии. Валтасар назначил бывшего писца городским судьей Вавилона, но куда активнее Набу-аххе-иддин занимался финансами, как царскими, так и личными. Глиняные таблички с клинописью сохранили для нас сведения о десятках кредитных операций, совершенных первым «банкиром» из рода Эгиби.

Обеспеченное ипотекой серебро выдавалось Набу-аххе-иддином под 13,3% годовых, а «товарные» кредиты финиками и ячменем без залога и поручительства – под 40%. Нередко в качестве залога «банкиру» передавались рабы – так, в 564 году до нашей эры некто Икиша-Мардук получил кредит в 18 граммов серебра под залог молодой рабыни.

Набу-аххе-иддин принимал и «банковские вклады», предпочитая крупные партии серебра. При его жизни самый крупный частный вклад в «банк Эгиби» был сделан в 559 году до нашей эры – один из купцов Вавилона доверил Набу-аххе-иддину почти 3 кг серебра. В то время на такую сумму можно было построить сотню крестьянских домов или купить зерна, достаточного, чтобы прокормить десять семей в течение 12 лет.

Разбогатевший Набу-аххе-иддин так бы и остался одним из множества вавилонских ростовщиков, если бы не его потомки, которые сохранили и приумножили капиталы «дома Эгиби». Этот вавилонский «банк» процветал в течение нескольких поколений, владея сотнями рабов и участвуя в капиталах множества торговых товариществ. При сыне Набу-аххе-иддина размеры вкладов в его «банк» достигали десятков килограммов серебра – огромные суммы для той эпохи. Современники не зря считали «дом Эгиби» первым финансовым предприятием, сумевшим превзойти по богатству крупные храмы Вавилонии, а историки XIX столетия, впервые заинтересовавшиеся «банкирским домом Эгиби», называли его основателя «древним Ротшильдом».

Вавилон располагался в 100 км к югу от современного Багдада, еще южнее существовал не менее древний город Ниппур. Там за пять веков до нашей эры возник второй частный банк, известный в истории человечества, – «дом Мурашу». Археологи нашли почти две сотни глиняных табличек с клинописью, служивших 25 веков назад деловыми документами этого «банка». Сыновья купца Мурашу в древнем Ниппуре первыми в истории человечества массово реализовали финансовую схему, которую мы сегодня именуем лизингом. Они специализировались на «лизинге» сельхозугодий, но также предлагали и всю линейку сопутствующих продуктов и услуг – от «сдачи в лизинг» скота и плугов до продажи в кредит посевных материалов.

Деятельность «банка Мурашу» в 417 году до нашей эры специальным указом прекратил персидский царь Дарий II. Непомерно разбогатевших банкиров из Ниппура уличили в раздаче взяток чиновникам в целях скупки оросительных каналов Междуречья. Монарх огромной империи не захотел, чтобы стратегическая отрасль оказалась в руках частных финансистов.

Первые банкиры

Как зарождалось банковское дело? О цивилизационных корнях этого явления рассказывает профессор, доктор экономических наук Валентин Катасонов

И в сфере теологии (богословия), и в сфере практической церковной политики католицизм после отделения от православия пошёл по пути мелких (на первый взгляд не очень видимых) реформ, уступок, послаблений, которые подготовили условия для Реформации.

Чем были обусловлены эти уступки и послабления?

Во-первых, давлением реальной жизни: капитализм явочным порядком появлялся и укреплялся в Европе (к примеру, возникновение капиталистических городов-полисов в Южной Италии).

Во-вторых, тем, что католическая церковь, особенно крупные монастыри, вынуждена была заниматься хозяйством, а слишком жёсткие ограничения и запреты мешали ей осуществлять хозяйственную деятельность. Прежде всего запреты или ограничения на частную собственность, доходы от аренды земли и другого имущества, использование наёмного труда, выдача и получение кредитов.

В-третьих, стремлением Римского престола усилить своё политическое влияние на королей и князей. Для этого нужны были деньги, причём немалые. Ведением обычного монастырского хозяйства таких денег не заработаешь. Большие деньги тем более требовали снятия церковных ограничений (или закрытия глаз на нарушение этих ограничений). Большие деньги Церковь могла получать (и получала), используя преимущественно два средства: ростовщичество и торговлю индульгенциями.

Наиболее наглядно расхождение между тем, что проповедовала западная церковь, и тем, что происходило в реальной жизни христианской Европы, видно на примере ростовщичества. Официальная позиция Церкви в отношении ростовщичества — самая непримиримая, жёсткая и где-то даже жестокая. Несмотря на расхождения между восточной и западной церквями в догматической сфере, по вопросу ростовщичества принципиальных отличий у них не наблюдалось. Восточная и западная церкви руководствовались решениями вселенских соборов. Первый Никейский собор 325 года запретил духовным лицам заниматься ростовщичеством. Позднее запрет был распространён и на мирян.

В ЗАПАДНОЙ ЦЕРКВИ РОСТОВЩИЧЕСТВО ПРИРАВНИВАЛОСЬ К ГРЕХУ СОДОМИИ

В западной церкви вопросу ростовщичества, пожалуй, уделялось даже больше внимания, чем в восточной. Там ростовщичество приравнивалось к греху содомии. На Западе ещё во времена раннего Средневековья появилась пословица «Деньги не порождают деньги». Католические схоласты разъясняли: получение процентов, которые начисляются с учётом срока кредита, — это фактически «торговля временем», а время принадлежит только Богу, следовательно, ростовщичество есть посягательство на Бога. Ростовщик грешит непрерывно, так как даже во время его сна происходит прирастание процентов. В 1139 году Второй Латеранский собор постановил: «Кто берет проценты, должен быть отлучен от церкви и приниматься обратно может только после строжайшего покаяния и с величайшей осторожностью. Взимателей процентов нельзя хоронить по христианскому обычаю». В 1179 году папа Александр III запрещает процент под страхом лишения причастия. В 1274-м папа Григорий Х устанавливает более строгое наказание — изгнание из государства. В 1311-м папа Климент V вводит наказание в виде полного отлучения от Церкви.

Однако параллельно происходили другие процессы. Крестовые походы, начавшиеся в 1095 году, дали мощный толчок обогащению церковной верхушки за счёт полученной крестоносцами добычи. В этом смысле особенно знаменателен Четвёртый крестовый поход, апогеем которого явилось разграбление столицы Византии Константинополя в 1204 году. По разным оценкам, стоимость добычи составила от 1 до 2 млн марок серебром, что превышало тогдашний годовой доход всех европейских государств.

Резкий рост доходов Церкви привёл к тому, что у неё появились возможности давать деньги в рост. Также надо иметь в виду, что подобные доходы приучили священство к высоким стандартам потребления (проще говоря, к роскошной жизни), поэтому в тех случаях, когда доходы падали, оно стремилось компенсировать эти падения заимствованиями.

Особенно резким контрастом на фоне церковного запрета ростовщичества выглядела финансово-ростовщическая деятельность ордена храмовников, или тамплиеров. Примечательно, что первоначально этот орден назывался «Нищие рыцари» (1119). После папского благословения и освобождения от налогов в 1128 году рыцари ордена стали именоваться храмовниками. Историки утверждают, что рыцари ордена в бедности пребывали недолго. Одним из источников их богатства была добыча, полученная в результате разграбления Константинополя в 1204-м (кстати, ещё раз пограбить город тамплиерам удалось в 1306 году). Другой источник доходов ордена составляли добровольные пожертвования. Например, Альфонс I Спорщик, воинственный король Наварры и Арагона, завещал тамплиерам часть своих имений. Наконец, уходя в Крестовые походы, рыцари-феодалы передавали своё имущество под наблюдение (как сказали бы сейчас, в трастовое управление) братьев-тамплиеров. Но назад имущество забирал лишь один из десяти: одни рыцари погибали, другие оставались жить на Святой земле, третьи присоединялись к ордену (их имущество по уставу становилось общим). Орден имел разветвлённую сеть опорных пунктов (более 9 тыс. командорий) по всей Европе. Было также несколько штаб-квартир — тамплей. Две основные штаб-квартиры находились в Лондоне и Париже.

Тамплиеры занимались самыми разными финансовыми операциями: расчётами, обменом валют, переводом средств, доверительным хранением имущества, депозитными операциями и другими. Однако на первом месте находились кредитные операции. Кредиты выдавались как сельскохозяйственным производителям, так и (в первую очередь) князьям и даже монархам. Тамплиеры были более конкурентоспособны по сравнению с еврейскими ростовщиками. Они выдавали кредиты «солидным заёмщикам» под 10% годовых. Еврейские ростовщики обслуживали в основном мелких клиентов, и цена их кредитов составляла примерно 40%.

Как известно, орден тамплиеров был побеждён в начале XIV века французским королём Филиппом IV Красивым. В этом ему помогал папа Климент V. У тамплиеров изъяли более 1 млн полновесных ливров (для сравнения: постройка рыцарского замка средних размеров тогда обходилась в 1–2 тыс. ливров). И это не считая того, что значительную часть средств ордена перед его разгромом эвакуировали за пределы Франции.

ТАМПЛИЕРЫ ВЫДАВАЛИ КРЕДИТЫ «СОЛИДНЫМ» КЛИЕНТАМ ПОД 10% ГОДОВЫХ

Ростовщичеством в средневековой Европе занимались не только тамплиеры, но и многие другие лица, которые формально принадлежали к католической церкви. Речь идёт прежде всего о ростовщиках, чьи конторы находились в таких городах Италии, как Милан, Венеция и Генуя. Некоторые историки считают, что итальянские банкиры Средних веков — потомки тех ростовщиков, которые жили в этих местах ещё в эпоху Римской империи и относились к латинам. В Древнем Риме ростовщичеством занимались не римские граждане, а латины, имевшие усечённые права и обязанности. В частности, на них не распространялись римские законы о наказаниях за ростовщичество.

Уже в XIII веке банки были в любом сколь-нибудь крупном итальянском городе. Капиталы, необходимые для занятия ростовщичеством, предприниматели сумели заработать на международной торговле. Говоря о средневековой Венеции, историк Андрей Ваджра подчёркивает, что первоначальный капитал её купцы сумели накопить благодаря своему уникальному положению между Византией и Западной Римской империей: «Политически лавируя между Византийской и Западной Римской империями, она [Венеция. — В.К.] захватила под свой контроль основные товарные и денежные потоки того времени». Многие купцы превратились в банкиров, не оставляя, впрочем, прежнего торгового дела.

Между итальянскими банкирами и Папским престолом сложились очень деловые, «творческие» отношения. Банкиры активно кредитовали папу и его окружение, а Римский престол «прикрывал» этих банкиров. В первую очередь закрывал глаза на нарушение запрета на занятие ростовщичеством. Со временем банкиры стали кредитовать священство по всей Европе, а Римский престол использовал «административный ресурс», заставляя своих подчинённых в полном объёме выполнять обязательства перед банкирами. Кроме того, он оказывал давление на феодалов-должников, угрожая им отлучением от Церкви в случае невыполнения обязательств перед кредиторами. Среди банкиров, кредитовавших престол, особенно выделялись флорентийские дома Моцци, Барди и Перуцци. Однако в 1345 году они обанкротились, причём последствия банкротства распространились далеко за пределы Италии. По сути, это был первый мировой банковский и финансовый кризис. Примечательно, что он разразился в католической Европе задолго до Реформации и появления протестантизма с его «духом капитализма».

ПОСЛЕ ОТКАЗА АНГЛИЙСКОГО КОРОЛЯ В ВЫПЛАТАХ ФЛОРЕНТИЙСКИМ РОСТОВЩИКАМ ЕВРОПУ ПОРАЗИЛ ФИНАНСОВЫЙ КРИЗИС

Английский король Эдуард III влез в большие долги перед флорентийскими банкирскими домами в связи с тем, что ему потребовалось оплачивать расходы на войну с Шотландией (фактически с этого началась Столетняя война). Войну Эдуард III проиграл и вынужден был выплачивать контрибуции. Выплаты осуществлялись опять-таки за счёт кредитов, полученных от итальянских банкиров. Кризис возник в результате того, что в 1340 году король отказался возвращать свой долг банкирам. Сначала лопнули банкирские дома Барди и Перуцци, а затем обанкротились ещё 30 связанных с ними компаний. Кризис распространился на всю Европу. Это был не просто банковский кризис. «Дефолты» объявили Папская курия, Неаполитанское королевство, Кипр, ряд других государств и королевств. После этого кризиса место разорившихся кредиторов Папского престола заняли известные банкирские дома Козимо Медичи (Флоренция) и Франческо Датини (Прато).

Говоря о банковской деятельности в средневековой Европе, нельзя забывать, что наряду с активными (кредитными) операциями банки стали всё мощнее разворачивавать пассивные операции — привлечение средств на депозитные счета. Владельцам таких счетов выплачивались проценты. Это дополнительно развращало христиан, формируя у них сознание буржуа-рантье, желающего, подобно ростовщику, не трудиться, а жить на проценты.

Выражаясь современным языком, итальянские города-государства выступали в средневековой католической Европе своеобразными офшорами. И не только в финансово-экономическом смысле (особый режим налогообложения и т.п.), но также в религиозно-духовном. Это были «островки», где нормы хозяйственной этики католицизма не действовали или действовали в весьма усечённом виде. По сути, это были уже «островки капитализма», которые разными способами заражали «духом капитализма» всю католическую Европу.

Известный немецкий историк, основоположник геополитики Карл Шмитт писал о политической, экономической и духовно-религиозной уникальности Венеции (на фоне средневековой Европы) следующее: «Почти половину тысячелетия республика Венеция считалась символом морского господства и богатства, выросшего на морской торговле. Она достигла блестящих результатов на поприще большой политики, ее называли «самым диковинным созданием в истории экономики всех времен«. Всё, что побуждало фанатичных англоманов восхищаться Англией в XVIII–XX веках, прежде уже было причиной восхищения Венецией: огромные богатства; преимущество в дипломатическом искусстве; толерантность в отношении религиозных и философских взглядов; прибежище свободолюбивых идей и политической эмиграции».

Итальянские города-государства с их «духом капитализма» дали толчок хорошо известному Возрождению, которое проявило себя как в искусстве, так и в философии. Как пишут во всех учебниках и словарях, Возрождение — система светских гуманистических взглядов на мир на основе возврата к культуре и философии античного мира. Отсюда можно заключить, что это возрождение античного язычества и отход от христианства. Ренессанс внёс немалый вклад в подготовку условий для Реформации. Как точно заметил Освальд Шпенглер, «Лютера можно объяснить только Ренессансом».

ПРИ ОФИЦИАЛЬНОМ ЗАПРЕТЕ НА ПРОЦЕНТ ПОСЛЕДНИЙ ПРЕВРАТИЛСЯ В ГЛАВНЫЙ СТЕРЖЕНЬ ВСЕЙ ФИНАНСОВОЙ СИСТЕМЫ КАТОЛИЦИЗМА

Трудно переоценить развращающее влияние ростовщичества на христианское сознание средневекового европейца. Вот что по этому поводу пишет исследователь католицизма Ольга Четверикова: «Таким образом, крепко связав себя с ростовщичеством, Римская курия сделалась по существу олицетворением и заложницей коммерческих сделок, в интересах которых нарушались и право, и закон. При официальном запрете на процент последний превратился в главный стержень всей финансовой системы католицизма, и этот двойной подход роковым образом сказывался не только на развитии экономики, но и, самое главное, на сознании западного человека. В условиях полного расхождения между учением и практикой происходило раздвоение общественного сознания, при котором следование нравственным нормам принимало чисто формальный характер».

Впрочем, ростовщичество было не единственным греховным делом, которым в Средние века полулегально (или полуоткрыто) занимались католики. Как рядовые, так и принадлежащие к церковной иерархии. Последние активно практиковали симонию — торговлю церковными должностями. Один из епископов Флера следующим образом описал механизм обогащения с помощью симонии: «Архиепископ приказал мне для получения епископской должности передать 100 золотых су; если бы я не передал ему, я бы не стал епископом… Я дал золото, получил епископство, и в то же время если я не умру, то вскоре компенсирую свои деньги. Я рукополагаю священников, посвящаю в диаконы и получаю золото, оттуда ушедшее… В Церкви, являющейся собственностью одного только Бога, нет почти ничего, что не давалось бы за деньги: епископство, священство, диаконство, низшие звания… крещения». Дух сребролюбия, стяжательства и лихоимства проник и прочно обосновался внутри церковной ограды в Западной Европе. Очевидно, что случаи, подобные тому, который описал епископ Флера, были не единичными, а массовыми. Они способствовали распространению этого духа во всём западноевропейском обществе. Одновременно они подрывали доверие к католической церкви, вызывали недовольство среди прихожан и части рядового священства. В католицизме вызревал кризис, который закончился Реформацией.

Как появились деньги и банкиры

Античное происхождение банковской системы и банкиров

Развитие системы в Вавилоне и Малой Азии

К VII — VI вв. до н.э. Вавилон уже довольно длительный период времени считался торговым центром всего Древнего Востока. Здесь была возможность осуществить покупку или продажу любого товара, известного в древнем мире. Развитие товарно-денежных вавилонских отношений достигло очень высокого и представительного для древнего мира уровня. Деньги в виде всеобщего стоимостного эквивалента (тогда они представляли собой кусочки и слитки серебра) впервые появились в этом государстве еще у шумерийцев. Вавилонянами была унаследована данная денежная система.

А в VII в. до н.э. и Лидия (древняя страна из Малой Азии) осуществила изобретение монеты. Вскоре после этого ее чеканка стала проводиться по всему миру.

Многие источники, дошедшие до современников, упоминают о том, что существовали так называемые вавилонские «банкиры». Они занимались принятием процентных вкладов и выдачей денежных ссуд под различные виды письменных обязательств. Также закладывались некоторые ценности. Историками отмечается, что в VII в. до н. э. Вавилонским банком проводилось принятие вкладов с выплатой по ним процентов. Также проводилась выдача ссуд и выпуск банковских билетов.

Развитие лидийского льва

Геродотом и многими другими древними писателями говорилось о том, что чеканка первых монет проводилась в Лидии (малоазийское государство). На сегодняшний день совершенно точно известен тот факт, что виды наидревнейших монет появились примерно 685 лет до н.э. (еще при царе Ардизе). Состав чеканки – природный сплав золота и серебра электрума. Одна сторона монеты была с изображением головы ассирийского льва, другая – с изображением пробы.

Появление древнегреческих трапезитов

Также называли греческих менял. Их первое появление зафиксировано в VI в. до н.э. Они занимались как обменом и денежной экспертизой, так и проведением банковско-кредитных операций: выдачей процентных ссуд, залогом движимого и недвижимого имущества (кораблей, корабельного груза, рабов и так далее). Наличие монетного многообразия (а своя монета была у 1136 греческих городов), различных валют и колебаний чеканки приводило к необходимости совершать монетный обмен (одни монеты меняли на другие). За такую услугу менялами бралась довольно значительная сумма.

Впервые трапезы были упомянуты в литературе приблизительно в 520-м году до н.э. Но уже к концу века виды обменных трапез напоминали своими функциями банковские учреждения, а бывшие менялы фактически стали банкирами. В IV в. до н.э. трапезитами принимались на хранение финансы. Также они занимались утверждением договоров и так далее. Трапезитами часто выступали богатые храмы (из Фив, Делоса и Эфеса).

Происходит появление и безналичного расчета. После долгих споров и сделок у стола менял появились устные и личные приказы клиента о переводе средств с его счета на иной или о выплате наличности указанному им человеку. Поэтому трапезиты и были вынуждены ввести особые личные счета для каждого вкладчика. Возникновение таких операций началось в V в. до н. э., но развивались они уже в дальнейшем.

Как сообщают сохранившиеся источники, в 394-370 годах до н.э. в древнегреческом финансовом центре – Афинах отлично действовали примерно восемь таких банков-трапез.

Случались и ситуации с банкротством. В 377 и 371 годах до н.э. параллельно накрылись некоторые «банки». Например, «банкиру» Аристолоху пришлось отдать все свои сбережения своим вкладчикам. Также пришлось поступить Созиному и Тимодему. Гераклидом вообще было принято решение о бегстве от поручителей и клиентов за рубеж.

Появление древнеримских менсариев и аргентариев

Так как латинские аналоги выступлений Исократа и Демосфена отсутствуют – римские банковские организации изложены не в столь документальном порядке (по сравнению с их греческими коллегами). Но, из римского права есть сведения о широком распространении банковского дела и денежных регулярных поклаж.

Старый Рим именовал банкиров как менсариев и аргентариев. Специализацией первых был обмен монет. А специализацией вторых – привлечение финансов (средств) и выдача кредитов, а также межгородские денежные переводы.

У римских аргентариев не было права использования вкладов по своему желанию. Они должны были чрезвычайно усердно их охранять. Именно по этой причине от денежных вкладов не было никакой процентной прибыли. Теоретически это могла бы быть ссуда, даже если вкладчиком давалось разрешение банку на использование вклада для платежей от его имени.

Таким же способом банкирами проводилось принятие и «срочных вкладов». По своей природе это были либо банковские займы, либо договоры (mutuum). По ним производилась выплата процентов, банкиры могли пользоваться этими средствами по своему усмотрению. Период времени пользования заранее согласовывался.

Аргентарий также часто выступал в качестве поручителя (если заключалась сделка между третьими лицами). Также он мог выступить в качестве полного заместителя одного из участников сделки.

Система Древнего Египта

Древний Египет занимался государственным ведением банковского дела. Как сообщают сохранившиеся сведения, древнеегипетскими банками осуществлялись не только фискальные функции, но и следующие типы операций: покупка, продажа, монетный размен, выдача ссуд. Они занимались также ипотечными и ломбардными операциями, учетом обязательств до наступления срока, приемом вкладов. Папирусы содержат информацию о деятельности этих банкиров как советников по составлению документов, управлению имениями клиентов и переводам.

Каждая сделка заверялась письменным обязательством. Сумма возвращенного долга превышала раза в два первоначальную сумму, то есть 50-100%. А если ссуда возвращалась несвоевременно – заемщики отдавали кредитору собственных рабов.

Развитие системы в Древней Иудее и Древнем Израиле

Банковские учреждения древних евреев, персов и индусов не оглашаются в сведениях того времени. Согласно Пятикнижию Моисея, проведение процентных сделок строго воспрещалось. Таким образом, тормозился данный процесс развития у древних евреев.

В Израиле и Иудее монету долгое время не чеканили. Платежным средством называли финикийскую монету. После появились монеты греческие и римские.

Независимость в те времена – редкая роскошь, такое же мнение было и о чеканке собственной монеты. Первая чеканка иудейской монеты произошла примерно после 333 года до н.э. Изначально это был вид мелкой, разменной монеты для личных бытовых нужд.

Все дело в том, что средневековые европейские христиане, следуя Христовым заповедям, были уверены в том, что сдача денег в долг под проценты – это грех. Поэтому ростовщичество не воспринималось христианским населением довольно длительный временной период. В еврейской же Библии – Ветхом Завете – такой запрет отсутствовал. Ее сторонниками осуществлялось свободное взимание ростовщического процента. И, несмотря на свою неприязнь к деятельности такого рода, христианское население все же обращалось к их услугам (если возникала подобная необходимость).

Со временем, на основе ростовщичества и стало происходить формирование банковского дела. Эти кредитные операции отличаются между собой следующим: ростовщиком проводится сужение собственного капитала, таким образом, ограничена возможная сумма долга. Отличительной чертой банкира является сужение средств, получаемых в виде депозитных вкладов. Поэтому у него есть возможность выдачи в долг значительно большей суммы.

Современные условия говорят о том, что коммерческие банки – это юридические лица. Центральный банк выдает им лицензию и дает право на привлечение денежных средств: как от физических, так и от юридических лиц. Также у них есть право на размещение их от своего имени. Главными условиями выступают возвратность и платность.

Также, банковскими организациями проводится оказание некоторых специальных услуг государству, конторам и населению. Сюда относятся: все виды чековых обслуживаний и расчетно-кассовых операций, выдача денег под заклад имущества, виды средне- и долгосрочного кредитования особенного назначения (к примеру, фирм, занимающихся разработкой и добычей полезных ископаемых). Также сюда относятся: виды проектных финансирований производственной модернизации, предоставление ссуд в иностранных валютах, различные рисковые, венчурные проекты, лизинговое оборудование и многие иные виды банковских услуг и операций.

Статья подготовлена по материалам данного источника.