Ответ недели: Отражение подарков в расчете 6-НДФЛ

В форме 6-ндфл за 1 полугодие 2021 г. нужно ли в разделе 2 отражать стоимость подарка, не облагаемого НДФЛ, в размере 4000,00 рублей?

Сообщаю Вам следующее:

Данные о подарках нужно указывать в разд. 1 и 2, в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период) расчета 6-НДФЛ (разд. III, IV, V Порядка заполнения расчета 6-НДФЛ).

Подарки на сумму не более 4 000 руб. (а для отдельных категорий физлиц — 10 000 руб.) в год можно не указывать в расчете, поскольку они не облагаются НДФЛ (ст. 216, п. п. 28, 33 ст. 217 НК РФ, Письма ФНС России от 11.04.2019 N БС-4-11/6839@, от 21.07.2017 N БС-4-11/14329@). Однако рекомендуем отразить все подарки независимо от их стоимости начиная с того периода, когда вы вручили первый, чтобы в дальнейшем не пришлось подавать уточненные расчеты 6-НДФЛ согласно ст. 81 НК РФ.

При отражении подарков в расчете руководствуйтесь также общими правилами заполнения расчета.

В поле 110 включите стоимость подарка в общую сумму доходов, начисленных по всем физлицам с начала года. Если вы выдали подарок в натуральной форме, то в этом поле укажите стоимость этого подарка в денежном выражении.

В поле 140 отразите НДФЛ, исчисленный со всех доходов с начала года, в том числе с подарка. Если общая сумма подарков в пользу физлица не более 4 000 руб. (в некоторых случаях 10 000 руб.) за отчетный период, то она не облагается налогом (ст. 216, п. п. 28, 33 ст. 217 НК РФ).

В поле 160 отразите НДФЛ, удержанный с начала года, включая налог с подарка. Если общая сумма подарков не превысила 4 000 руб. (в некоторых случаях 10 000 руб.), то она не облагается налогом (ст. 216, п. п. 28, 33 ст. 217 НК РФ).

Однако это поле не нужно заполнять при выдаче подарка в натуральной форме, если совокупная сумма подарков физлицу с начала года превысила необлагаемый лимит (4 000 руб., а в некоторых случаях 10 000 руб.) и после этого доходы в денежной форме не выплачивались.

Документы КонсультантПлюс для ознакомления:

2.2. Как отразить подарки в разд. 2 расчета 6-НДФЛ

В разд. 2 расчета отражаются обобщенные по всем физлицам сведения о доходах, суммах вычетов и НДФЛ нарастающим итогом с начала года по соответствующей ставке (п. 2 ст. 230 НК РФ, п. 4.1 Порядка заполнения расчета 6-НДФЛ).

Доходы, НДФЛ с которых рассчитывается по одинаковой налоговой ставке 13% и перечисляется на один КБК — 182 1 01 02010 01 1000 110, отражаются в одном разделе расчета (Письмо ФНС России от 06.04.2021 N БС-4-11/4577@).

Сведения о доходах отражаются, если дата их фактического получения приходится на отчетный период.

Датой фактического получения подарка является день выплаты подарка в денежной форме или вручения подарка в натуральной форме.

В поле 110 включите стоимость подарка в общую сумму доходов, начисленных по всем физлицам с начала года. Если вы выдали подарок в натуральной форме, то в этом поле укажите стоимость этого подарка в денежном выражении.

В поле 120 укажите общее количество физлиц, которые получили доходы, в том числе подарки.

В поле 130 укажите общую сумму налоговых вычетов по всем доходам, в том числе по подарку. Если совокупная сумма подарков в пользу физлица за отчетный период не превысила 4 000 руб. (в некоторых случаях 10 000 руб.), то в этой строке отразите всю стоимость подарка (при условии, что в расчете отражаются все подарки независимо от их стоимости). Если же вы вышли за рамки лимита, то в сумме вычетов вы можете учесть 4 000 руб. или 10 000 руб. соответственно. Такой вывод следует из ст. 216, п. п. 28, 33 ст. 217 НК РФ, Приложения 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/387@, Письма ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос 3). Разъяснения ФНС России даны в период действия прежней формы расчета 6-НДФЛ, однако полагаем, что они по-прежнему актуальны.

В поле 140 отразите НДФЛ, исчисленный со всех доходов с начала года, в том числе с подарка. Если общая сумма подарков в пользу физлица не более 4 000 руб. (в некоторых случаях 10 000 руб.) за отчетный период, то она не облагается налогом (ст. 216, п. п. 28, 33 ст. 217 НК РФ).

В поле 160 отразите НДФЛ, удержанный с начала года, включая налог с подарка. Если общая сумма подарков не превысила 4 000 руб. (в некоторых случаях 10 000 руб.), то она не облагается налогом (ст. 216, п. п. 28, 33 ст. 217 НК РФ).

Однако это поле не нужно заполнять при выдаче подарка в натуральной форме, если совокупная сумма подарков физлицу с начала года превысила необлагаемый лимит (4 000 руб., а в некоторых случаях 10 000 руб.) и после этого доходы в денежной форме не выплачивались. В этом случае заполните поле 170, в котором отразите НДФЛ, не удержанный с такого подарка. Например, если в течение года работнику был подарен телевизор стоимостью 7 000 руб. и после этого доходы в денежной форме не выплачивались, то в поле 170 нужно отразить сумму неудержанного НДФЛ с такого подарка — 390 руб. ((7 000 руб. — 4 000 руб.) x 13%).

Пример отражения подарков в расчете 6-НДФЛ за полугодие 2021 г.

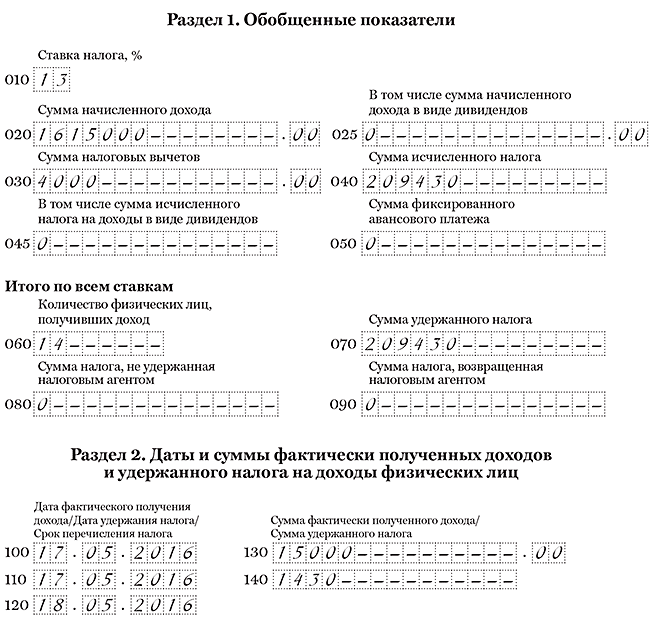

25 мая 2021 г. работнику подарен телефон стоимостью 15 000 руб., из них 4 000 руб. — сумма необлагаемого дохода. Размер исчисленного НДФЛ — 1 430 руб. ((15 000 руб. — 4 000 руб.) x 13%). Подарок не связан с трудовой деятельностью работника.

Ближайшая выплата зарплаты произведена 4 июня 2021 г. Из нее удержан НДФЛ 6 500 руб. (с зарплаты за май, начисленной в сумме 50 000 руб.), а также налог, исчисленный со стоимости подарка.

Иные начисления и выплаты доходов в полугодии 2021 г. не производились.

В разд. 1 расчета за полугодие 2021 г. данные по подарку отражаются следующим образом:

В разд. 2 расчета за полугодие 2021 г. данные по подарку нужно отразить так:

Ответ подготовил эксперт Регионального информационного центра

Подарки в 6-НДФЛ

podarki_v_6-ndfl.jpg

Похожие публикации

Компании нередко дарят своим работникам подарки. Это могут быть определенные денежные суммы или закупленные специально по случаю товары, а иногда и собственная продукция. По общему правилу все подарки стоимостью до 4000 руб. не облагаются НДФЛ (пункт 28 ст.217 НК РФ). Рассмотрим подробно, когда нужно показывать подарки в 6-НДФЛ, как отражать стоимость подарков сверх лимита правильно, чтобы избежать претензий и лишних вопросов со стороны налоговых органов.

Подарки в 6-НДФЛ: как правильно указать суммы налога

В Разделе 1 Расчета 6-НДФЛ отражаются показатели нарастающим итогом за год, а в Разделе 2 приводятся данные о суммах дохода и налога за последний квартал.

Если подарок преподнесен в натуральной форме, то датой фактического получения дохода при заполнении стр.100 Раздела 2 будет день вручения подарка. Для подарка в денежной форме такой датой считается день выплаты (перечисления) работнику (п. 1 ст. 223 НК РФ).

Уменьшать стоимость подарка за счет налога не нужно: при получении натурального дохода НДФЛ удерживают из других ближайших по времени денежных выплат, например, зарплаты или премии. Удержать такой налог можно в размере не свыше 50% от размера получаемого денежного дохода (п. 4 ст. 226 НК РФ). Перечислить НДФЛ следует не позднее дня, следующего за удержанием налога.

6-НДФЛ: подарки до 4000

В разделе 1 стоимость подарка отражается по строке 020, но если за год работник получил подарков общей стоимостью не более 4000 руб. – такие подарки можно вообще не отражать в декларации 6-НДФЛ. Об этом сказано в Письме ФНС от 21.07.2017 № БС-4-11/14329@.

Если стоимость подарков, врученных сотруднику в течение года, превысит 4000 руб., то сумму презентов и вычет необходимо показать в соответствующих строках формы 6-НДФЛ (строки 020 и 030).

Пример

За 1 квартал ООО «Локация» начислила доход своим сотрудникам в размере 210 000 руб. (по 70 000 руб. в месяц). Сумма стандартных вычетов за квартал составила 4200 руб. (по 1400 руб. в месяц). Дата выплаты зарплаты – 7 число.

Сумма исчисленного НДФЛ за 3 месяца равна: (210000 – 4200) х 13% = 26754 руб.

Налог удержанный (стр. 070) не включает сумму за март, т.к. зарплата марта выплачена в апреле.

Кроме этого, в феврале сотруднику вручили подарок стоимостью 3500 руб., а сотруднице к 8 марта подарили 4000 руб. Так как эти суммы не превысили установленного лимита, подарки в 6-НДФЛ не отразили. Разделы 1 и 2 заполнили следующим образом:

ndfl_1.png

Если в течение этого года те же работники получат еще подарки от фирмы, то в квартале, когда это произойдет, необходимо будет отразить общую стоимость всех подарков и показать вычет 8000 (4000 x 2 сотрудника) по строке 030.

Продолжим наш пример:

По стр. 020 сумма дохода равна 437500 руб. (210 000 за 1 кв. + 210 000 за 2 кв. + 17500).

По стр. 030 с учетом вычета на подарки сумма составит 16 400 руб. (1400 х 6 мес. + 4000 + 4000).

Итого исчисленная сумма НДФЛ (стр. 040) равна 54 743 руб. ((437500 – 16400) х 13%).

В 1 квартале в 6-НДФЛ подарки до 4000 не были показаны. Налог с подарков, полученных в апреле, был удержан при выплате зарплаты за апрель и отражен в полугодовом Расчете.

Заполнение формы 6-НДФЛ за полугодие:

ndfl_2.png

Подарки в 6-НДФЛ более 4000 руб.

Пример

Сотруднику ко дню свадьбы подарили дорогостоящий подарок общей стоимостью 42000 руб. Одновременно был исчислен НДФЛ с учетом вычета:

(42 000 – 4000) x 13% = 4940 руб.

vst_3.png

Особенности учета подарков

При выдаче подарков составляется соответствующий приказ и специальная ведомость с указанием фамилий получателей, названия и стоимости подарков.

Если в качестве подарков выдается продукция собственного производства, стоимостная оценка производится исходя из себестоимости по данным бухгалтерского учета. При вручении приобретенных товаров их стоимость рассчитывается по ценам покупки.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Как отразить материальную помощь в 6-НДФЛ

Обложение материальной помощи НДФЛ зависит от вида конкретной матпомощи. Подробнее об этой взаимосвязи и о правилах внесения данных по матпомощи в 6-НДФЛ рассказываем в нашем материале.

НДФЛ и виды матпомощи

Матпомощь, которую работодатели оказывают своим действующим или бывшим работникам, по отношению к вопросу обложения выплат НДФЛ делится на 3 вида:

К полностью необлагаемым относятся выплаты, сделанные в качестве матпомощи в связи со смертью действующего или бывшего работника, ставшего пенсионером, либо члена семьи таких работников (п. 8 ст. 217 НК РФ).

Ограничение в виде определенного объема установлено для материальной помощи, оказываемой:

Ставка, по которой исчисляется налог с матпомощи, составляет 13% (п. 1 ст. 224 НК РФ).

Принципы внесения данных о матпомощи в 6-НДФЛ

Отчет 6-НДФЛ предназначен для отражения сведений по НДФЛ, исчисленному и удержанному налоговым агентом (п. 2 ст. 230 НК РФ, подп. 1.1 п. 1 Приказа ФНС России от 14.10.2015 № ММВ-7-11/450@). Однако обязанность исчисления и удержания этого налога не возникает в отношении дохода, полностью освобождаемого от обложения им. На это, в частности, указывает отсутствие необходимости отражать такие доходы в декларации формы 3-НДФЛ (п. 4 ст. 229 НК РФ).

Поэтому не нужно вносить в отчет 6-НДФЛ данные о матпомощи, выплачиваемой в связи со смертью работника (действующего или бывшего) или члена его семьи, которая не облагается налогом на доходы физлиц вне зависимости от величины ее суммы.

Обязательного внесения в отчет требуют выплаты:

В последнем случае необлагаемая часть дохода будет выполнять роль вычета, уменьшающего налоговую базу.

Обязанность налогоплательщика в отношении внесения в форму 6-НДФЛ информации о доходах, облагаемых НДФЛ лишь по достижении ими определенной величины, не зависит от того, превышен ли установленный для выплаты предел, поскольку заполняется этот отчет (так же, как и справки по форме 2-НДФЛ, с которыми данные формы 6-НДФЛ должны коррелировать) на основании сведений, внесенных в налоговые регистры. Заполнение же налоговых регистров требует организации учета доходов и уменьшающих налоговую базу сумм в соответствии с законодательно определенной аналитикой, отраженной в кодах доходов и вычетов (п. 1 ст. 230 НК РФ).

Коды, применяемые при учете матпомощи

Коды для доходов, облагаемых НДФЛ, и применяемых к ним вычетов, утверждены Приказом ФНС от 10.09.2015 № ММВ-7-11/387@. Соответствие дохода одному из этих кодов однозначно указывает на необходимость отражения его в отчетности по налогу на доходы физлиц. Отсутствие среди кодов шифра, характеризующего матпомощь, выплачиваемую в связи в связи со смертью работника (действующего или бывшего) или члена его семьи является дополнительным подтверждением отсутствия необходимости включения данных о таких выплатах в отчет формы 6-НДФЛ.

В отношении двух других видов выплат (облагаемых налогом полностью или частично) коды в Приказе № ММВ-7-11/387@ предусмотрены. В числе доходов (Приложение № 1 к Приказу № ММВ-7-11/387@) им соответствуют шифры:

Для последних трех видов помощи, имеющих коды, предусмотрены шифры вычетов (Приложение № 2 к Приказу № ММВ-7-11/387@):

Наличие кодов вычетов дает возможность уменьшить сумму дохода, возникающего при выплате матпомощи, характеризующейся необлагаемым пределом:

В первом случае налог, сопровождающий выплату, будет иметь нулевую величину.

Заполнение 6-НДФЛ при наличии выплат матпомощи

Внесение данных о матпомощи в 6-НДФЛ подчинено общим правилам, установленным Приложением № 2 к Приказу ФНС от 14.10.2015 № ММВ-7-11/450@.

Сводные для отчетного периода сведения о матпомощи следует показывать в листе раздела 1, предназначенном для начислений по ставке 13% (п. 3.1 Приложения № 2 к Приказу № ММВ-7-11/450@). По каждой выплате матпомощи ее сумму и величину применяемого вычета (если он установлен для вида оказываемой помощи) включают в общие цифры, приводимые в разделе 1 по строкам, соответственно, 020 и 030. Исчисленный при этом налог войдет в общую сумму по строке 040.

Факт удержания налога зафиксируется по строке 070. Выплата матпомощи, произведенная в адрес бывшего работника, увеличит число лиц-получателей дохода, отраженное по строке 060.

В разделе 2 выдача матпомощи будет отражена либо в своем особом комплекте строк 100-140, либо вместе с другой выплатой, если для них совпадут даты:

Датой получения дохода в виде матпомощи следует считать день (п. 1 ст. 223 НК РФ):

Налог с матпомощи удерживается в день (п. 4 ст. 226 НК РФ):

Днем, обозначающим срок перечисления налога, для матпомощи становится первый рабочий день, наступающий после дня выплаты дохода, из которого удерживается налог (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ).

Величину суммы выплаченной матпомощи по строке 130 следует привести в полном ее размере с включением в нее удерживаемого налога (п. 4.2 Приложения № 2 к Приказу № ММВ-7-11/450@). Если налог к удержанию отсутствует (сумма по строке 140 равна нулю), то даты по строкам 110 и 120 отражаются в формате «00.00.0000» (Письмо ФНС России от 17.05.2016 № БС-4-11/8718@).

Как отразить материальную помощь в форме 6-НДФЛ?

Отражается ли материальная помощь в 6-НДФЛ (пример)

Материальная помощь в 6-НДФЛ:

Это зависит от того, как матпомощь облагается налогом:

Надо ли указывать в расчете 6-НДФЛ выплаченную работнику в течение года материальную помощь в размере 4 000 руб.? Ответ на этот вопрос см. в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение.

Матпомощь в 6-НДФЛ с 2021 года

При заполнении формы 6-НДФЛ с 2021 года в разделе 1 налог с матпомощи отразите, если срок его перечисления выпал на последние три месяца отчетного периода, следующим образом:

Строки 021 и 022 заполняются на каждый срок уплаты, строка 020 должна равняться сумме всех блоков строк 021-022.

В разделе 2 сведения о матпомощи отразите в составе начислений с начала года:

Матпомощь в 6-НДФЛ до 2021 года

Что касается бланка 6-НДФЛ до 2021 года, то принцип отражения в нем матпомощи был аналогичным. А построчное заполнение вы можете увидеть ниже на примерах.

У менеджера Сафиуллина Р. 2 недели назад родилась дочь, и администрация фирмы приняла решение выплатить ему единовременное пособие величиной 20 000 руб.

Кузнец Степанов Т., работающий в другом городе одноклассник менеджера Р. Сафиуллина, в тот же промежуток времени получил единовременную «детскую» выплату. Ее величина составила 65 000 руб.

Но на зарплатную карту ему перечислили только 63 050 руб. — повлияло удержание НДФЛ с суммы, превысившей необлагаемый порог (50 000 руб.).

НДФЛ = 1 950 руб. ((65 000 – 50 000) × 13%).

В 6-НДФЛ будут занесены следующие данные:

Как влияет наличие в штатном расписании профессии «кузнец» на издержки фирмы, см. в статье «Что относится к вредным условиям труда (нюансы)?».

Недавно уволившийся из компании с формулировкой «по собственному желанию» слесарь Ворончихин А. С. попросил бывшего работодателя поддержать его материально (для оплаты лекарств близкому родственнику). Ему выдали 3 500 руб.

При заполнении 6-НДФЛ данную выплату не учли исходя из следующих соображений:

Такой подход оказался ошибочным. Специалисты фирмы не обратили внимания на то, что помощь была оказана лицу, уволившемуся не из-за выхода на пенсию или в связи с инвалидностью, а по собственному желанию. Под ст. 217 НК РФ подвести данный доход невозможно. Его необходимо отразить в 6-НДФЛ, а также рассчитать НДФЛ с его полной суммы: 3 500 руб. × 13% = 455 руб.

О том, что положено решившему расстаться с фирмой сотруднику, рассказано в статье «Порядок расчета и выплаты выходного пособия при увольнении».

Отражение в 6-НДФЛ материальной помощи к отпуску

Нередко материальной помощью дополняются отпускные. О такой ежегодной материальной добавке обычно говорится в коллективном договоре или ином внутрифирменном локальном акте.

В такой ситуации при оформлении 6-НДФЛ по выплаченным суммам:

Таким образом, из-за различия в сроках перечисления НДФЛ от дохода в виде отпускных и материальной помощи требуется заполнение в 6-НДФЛ строк 021 и 022 раздела 1 (до 2021 года — строк 100–140 раздела 2) отдельно по каждому сроку перечисления НДФЛ.

Правильно оформить отпускные документы помогут статьи на нашем сайте:

Проверьте, правильно ли вы заполнили платежное поручение на уплату НДФЛ с материальной помощи, с помощью разъяснений от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Итоги

Материальная помощь выдается физическим лицам по их просьбе с согласия руководства фирмы. Заполнение 6-НДФЛ зависит от того, как матпомощь облагается НДФЛ.

Заполнение формы 6-НДФЛ: Подарки и материальная помощь (даты и суммы)

1. Компания вручила подарок, который освобожден от НДФЛ

Компания выдала сотрудникам подарки стоимостью до 4000 рублей. Такие презенты не облагаются НДФЛ.

В строке 020 раздела 1 расчета отражайте выплаты, которые освобождены от НДФЛ только частично. В частности, подарки. Такие доходы освобождены от НДФЛ в сумме, которая не превышает 4 000 рублей за налоговый период (п. 28 ст. 217 НК РФ).

Из общего правила есть исключение. Если сотрудник получит в течение года только доход, не облагаемый НДФЛ, его не нужно показывать в строке 020. Например, подарок до 4 тыс. рублей. В отношении таких выплат компания не является налоговым агентом и не сдает справки о доходах (письмо Минфина России от 08.05.13 № 03-04-06/16327).

Если заполнить выплату в расчете 6-НДФЛ, сведения за год не сойдутся со справками 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

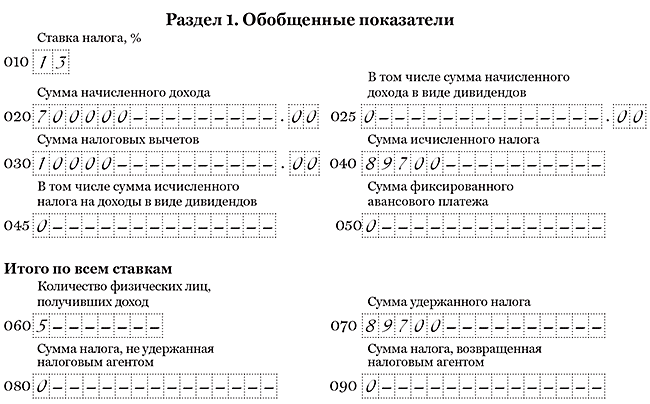

За полугодие компания начислила зарплату пяти сотрудникам — 700 000 руб., предоставила вычеты — 10 000 руб., удержала НДФЛ — 89 700 руб. ((700 000 руб. — 10 000 руб.) × 13%). Во втором квартале компания вручила работникам подарки стоимостью 3000 руб. за каждый. Всего на сумму 90 000 руб. Подарок каждому сотруднику не облагается НДФЛ, поэтому компания не отражала подарки в расчете за полугодие. Раздел 1 расчета компания заполнила, как в образце 54.

Если компания выдаст работнику подарок еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете стоимость всех подарков, которые вручили с начала года. Вычет в 4000 рублей запишите в строку 030 расчета.

Образец 54. Как заполнить расчет, если компания вручила подарки дешевле 4 000 рублей:

2. Компания вручила подарок дороже 4 000 рублей

Компания выдала сотруднику подарок к юбилею. Презент стоил дороже 4 000 рублей. Компания удержала НДФЛ с ближайшей зарплаты.

Выплаты, которые освобождены от НДФЛ только частично, отражайте в расчете 6-НДФЛ. В том числе подарки дороже 4 000 рублей (п. 28 ст. 217 НК РФ).

В разделе 1 подарок отражайте в периоде, когда компания вручила презент. В строке 020 запишите всю стоимость подарка, в строке 030 — вычет в 4000 рублей. В строке 040 заполните исчисленный НДФЛ. Строку 070 заполняйте, если смогли удержать НДФЛ с подарка в отчетном периоде. Строку 080 не заполняйте, если можете удержать НДФЛ до конца года.

НДФЛ с подарка удерживайте с ближайшего денежного дохода. Раздел 2 заполняйте в периоде, когда компания смогла удержать НДФЛ. В строке 100 запишите дату выдачи подарка. В строке 110 — день, когда удержали НДФЛ, а в строке 120 — следующий рабочий день.

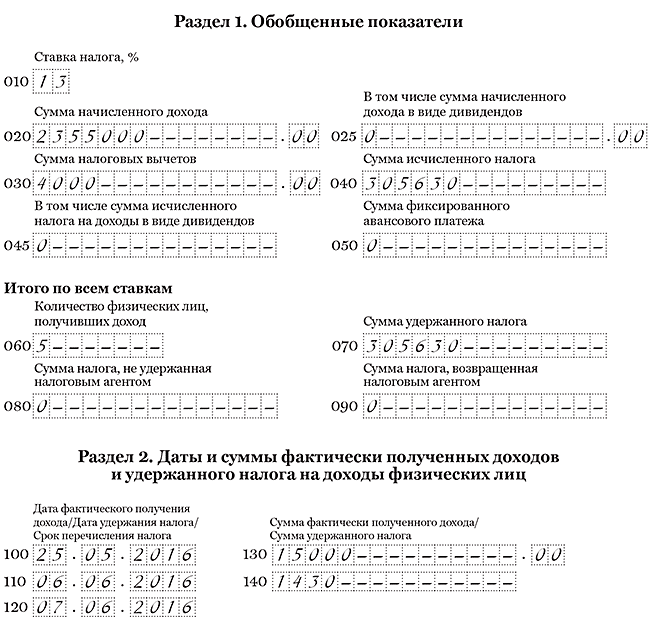

Компания 25 мая вручила сотруднику подарок к юбилею стоимостью 15 000 руб. В этот день исчислила НДФЛ — 1 430 руб. ((15 000 руб. — 4000 руб.) × 13%). Налог с подарка компания удержала с зарплаты за май, которую выдала 6 июня. Крайний срок перечисления НДФЛ с подарка — 7 июня.

Помимо подарка компания за полугодие начислила сотрудникам зарплату — 2 340 000 руб., исчислила и удержала НДФЛ — 304 200 руб. (2 340 000 руб. × 13%). В строке 020 компания заполнила подарок и зарплату — 2 355 000 руб. (2 340 000 + 15 000). В строке 030 компания записала необлагаемую сумму — 4 000 руб. В строке 040 и 070 — исчисленный и удержанный НДФЛ — 305 630 руб. (304 200 + 1430).

Разделы 1 и 2 расчета компания заполнила, как в образце 55.

Образец 55. Как заполнить расчет, если компания вручила подарки дороже 4 000 рублей:

3. Компания вручила подарок сотруднику в отпуске за свой счёт

Компания вручила сотруднику подарок дороже 4 000 рублей. Работник до конца года находится в отпуске за свой счёт.

Стоимость подарков свыше 4 000 рублей за налоговый период облагается НДФЛ (п. 28 ст. 217 НК РФ). Такие доходы отражайте в расчете 6-НДФЛ.

Доход возник на дату, когда компания вручила презент. Поэтому подарок отразите в расчете за полугодие. В строке 020 запишите всю стоимость подарка. Необлагаемую сумму — 4 000 рублей — запишите как вычет в строке 030. В строке 040 заполните исчисленный налог. Поскольку сотрудник находится в неоплачиваемом отпуске, компания не сможет удержать НДФЛ до конца года. Поэтому отразите этот налог в строке 080.

В разделе 2 ФНС рекомендует показать операцию так. В строках 100 и 110 записать дату выдачи подарка, в строке 120 — следующий день, в строке 130 — размер дохода, а в строке 140 — 0 (письмо от 28.03.16 № БС-4-11/5278). Из кодекса такой порядок не следует. К тому же налоговики доработали программу, поэтому заполняйте расчет так. В строке 100 запишите дату выдачи подарка. А в строках 110 и 120 нулевые даты — 00.00.0000 (письмо ФНС России от 25.04.16 № 11-2-06/0333@). В строке 130 отразите стоимость подарка, а в строке 140 — ноль.

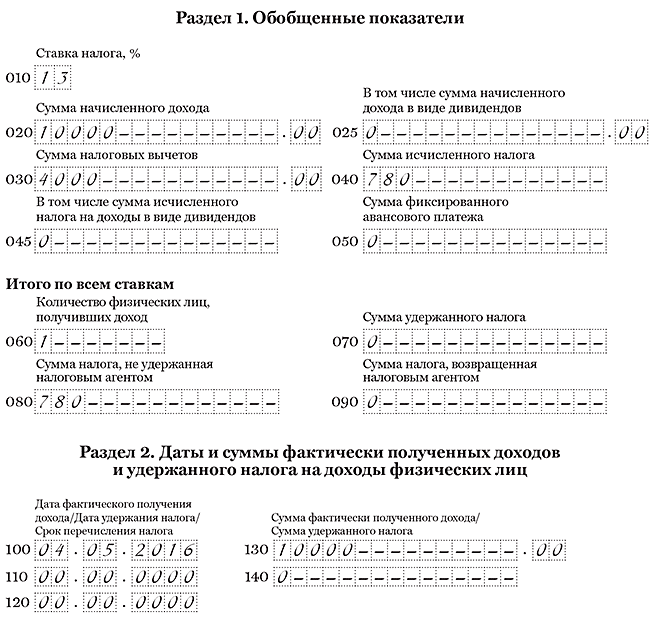

Компания 4 мая вручила сотруднику подарок стоимостью 10 000 руб. В этот день исчислила НДФЛ — 780 руб. ((10 000 руб. — 4000 руб.) × 13%). Работник до конца года находится в отпуске за свой счет. Компания не сможет удержать НДФЛ до конца года, поэтому записала его в строку 080. Все сотрудники находятся в отпуске за свой счет. Денежных выплат в течение года не было. Компания заполнила расчет, как в образце 56.

Образец 56. Как заполнить расчет, если компания вручила подарок и не удержала НДФЛ:

4. Компания удержала НДФЛ с подарка сотруднику в следующем квартале

Компания в первом квартале вручила подарок сотруднику. Удержать НДФЛ сразу не смогла. Налог удержала только во втором квартале из зарплаты работника.

Налоговый агент обязан удержать НДФЛ в течение налогового периода с денежных доходов, которые будет выдавать «физику». В прошлом квартале компания выдала подарок сотруднику, но не смогла удержать НДФЛ. Поэтому в первом квартале компания показала только исчисленный налог.

Удержанный налог надо показать в расчете за полугодие. В разделе 1 запишите удержанный налог в строке 070. Так же заполните раздел 2. В строке 100 запишите дату выдачи подарка, в строке 110 — дату, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

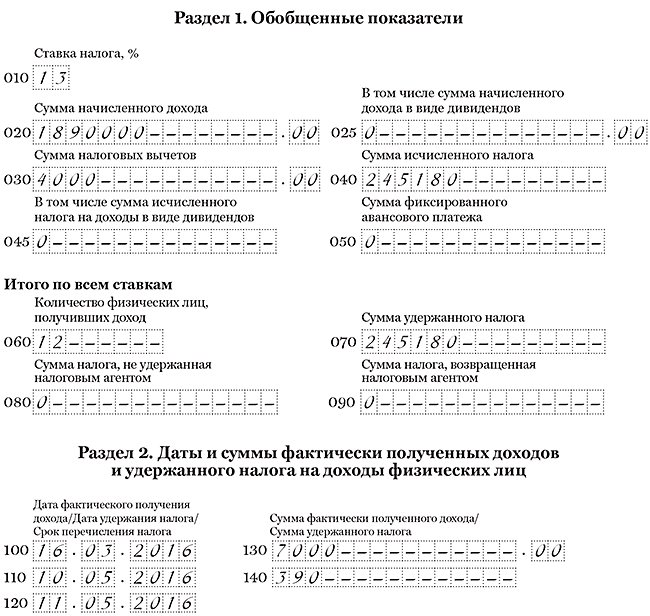

Компания 16 марта вручила подарок стоимостью 7 000 руб. сотруднику. В этот день компания исчислила НДФЛ — 390 руб. ((7 000 руб. — 4 000 руб.) × 13%). В разделе 1 расчета за первый квартал компания отразила подарок в строке 020, в строке 030 записала вычет — 4000 руб., в строке 040 поставила исчисленный НДФЛ.

10 мая компания выдала работнику зарплату, с которой смогла удержать НДФЛ с подарка. Компания записала налог с подарка в строке 070.

Компания за полугодие начислила доходы (включая подарок) 12 сотрудникам по ставке 13% — 1 890 000 руб., исчислила и удержала НДФЛ — 245 180 руб. ((1 890 000 руб. — 4 000 руб.) × 13%).

Налог с подарка компания отразила в строке 070 раздела 1 за полугодие. А выданный подарок и налог показала также в разделе 2 расчета. Дата получения дохода — 16 марта, а удержания НДФЛ — 10 мая. Отчет компания заполнила, как в образце 57.

Образец 57. Как заполнить расчет, если компания удержала НДФЛ с подарка в следующем квартале:

5. Компания выдала материальную помощь менее 4 000 рублей

Компания в течение квартала выдала сотрудникам материальную помощь. Каждый работник получил за полугодие менее 4 000 рублей.

Выплаты, которые освобождены от НДФЛ только частично, надо отражать в расчете. Материальная помощь освобождена от налога в сумме, которая не превышает 4 000 рублей за налоговый период (п. 28 ст. 217 НК РФ).

В то же время, если сотрудник получил менее 4 000 рублей за год, компания не подает на него 2-НДФЛ (письмо Минфина России от 08.05.13 № 03-04-06/16327). Значит, и помощь в пределах необлагаемой суммы можно не отражать в расчете. Если заполнить выплату в расчете 6-НДФЛ, сведения за год не сойдутся со справками 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/3852@).

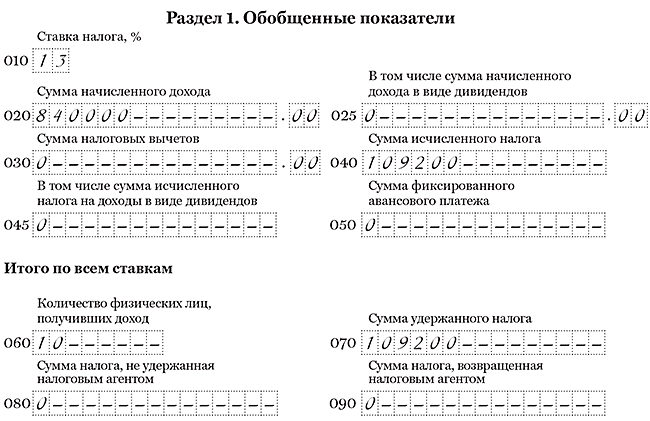

За полугодие компания начислила зарплату 10 сотрудникам — 840 000 руб., удержала НДФЛ — 109 200 руб. (840 000 руб. × 13%). Во втором квартале компания выдавала работникам материальную помощь. Всего на сумму 100 000 руб. Помощь каждому сотруднику составила 3 500 руб. Поэтому компания не отражала эту выплату в расчете. Раздел 1 компания заполнила, как в образце 58.

Если компания выдаст работнику помощь еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете сумму помощи, которую выдавали с начала года. При этом вычет в 4000 рублей запишите в строку 030 расчета.

Образец 58. Как заполнить расчет, если компания оказала материальную помощь менее 4 000 рублей:

6. Компания выдала материальную помощь более 4 000 рублей

Компания во втором квартале выдала сотруднику материальную помощь в размере 15 000 рублей. От НДФЛ освобождены только 4 000 рублей.

Материальную помощь более 4000 рублей за налоговый период надо показать в расчете. В строке 020 запишите всю сумму помощи. А в строке 030 отразите вычет в виде необлагаемой суммы — 4 000 рублей (п. 28 ст. 217 НК РФ).

Дата получения дохода в виде материальной помощи — день выплаты (подп. 1 п. 1 ст. 223 НК РФ). На эту же дату компания удерживает НДФЛ. Поэтому день выплаты запишите в строках 100 и 110 раздела 2 расчета. Перечислить налог можно на следующий день.

Компания 17 мая выдала сотруднику материальную помощь — 15 000 руб. В этот же день удержала НДФЛ — 1430 руб. ((15 000 руб. — 4 000 руб.) × 13%). Помимо материальной помощи в течение полугодия компания начислила доходы 14 сотрудникам — 1 600 000 руб., исчислила и удержала НДФЛ — 208 000 руб. (1 600 000 руб. × 13%).

Раздел 1. В строке 020 компания записала начисленные доходы и материальную помощь — 1 615 000 руб. (1 600 000 + 15 000). В строке 030 — вычет 4000 рублей. В строке 040 — НДФЛ с доходов и помощи 209 430 руб. (208 000 + 1430).

Раздел 2. В строках 100 и 110 компания отразила дату выдачи материальной помощи. В строке 120 — следующий рабочий день. В строке 130 компания записала материальную помощь полностью — 15 000 руб. Расчет компания заполнила, как в образце 59.

Образец 59. Как заполнить расчет, если компания оказала материальную помощь более 4 000 рублей:

7. Компания выдала материальную помощь вместе с отпускными

Компания выдала работнику отпускные и материальную помощь к отпуску, которая облагается НДФЛ.

Выплаты можно показать в одном блоке строк 100–140, если по ним совпадают все три даты: получения дохода, удержания НДФЛ и крайний срок перечисления налога. Дата получения дохода и удержания НДФЛ по отпускным и материальной помощи — это дата выплаты. Эту дату компания отражает в строках 100 и 110. В строке 120 компания пишет крайний срок перечисления налога. НДФЛ с отпускных можно заплатить до конца месяца (п. 6. ст. 226 НК РФ). А вот налог с материальной помощи — не позднее следующего дня. Даты в строках 120 отличаются. Значит, в разделе 2 отражайте выплаты отдельно.

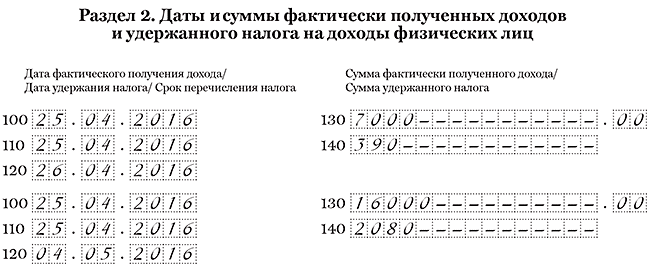

Компания 25 апреля выдала сотруднику отпускные — 16 000 руб. и материальную помощь к отпуску — 7 000 руб. В этот же день компания удержала и перечислила НДФЛ с этих выплат — 2 080 руб. (16 000 руб. × 13%) и 390 руб. ((7 000 руб. — 4 000 руб.) × 13%).

Дата получения дохода и удержания НДФЛ — 25 апреля. Крайний срок перечисления НДФЛ с отпускных — 30 апреля. Это выходной, поэтому срок переносится на 4 мая. Налог с материальной помощи надо платить не позднее 26 апреля. Компания заполнила выплаты в разных блоках строк 100–140, как в образце 60.

Образец 60. Как отразить отпускные и материальную помощь, выданные в один день:

Налогоплательщик ПРО, 2017