Надо ли платить НДФЛ при получении подарка?

Надо ли платить НДФЛ при получении подарка?

Подарок облагается НДФЛ в зависимости от того, кто и какой подарок вам подарил. Самостоятельно уплатить НДФЛ потребуется при получении в дар недвижимости, транспортных средств, акций, долей или паев от физических лиц, не являющихся членами семьи или близкими родственниками, или на основании налогового уведомления. Если подарок вручает работодатель, то он должен за вас рассчитать и удержать НДФЛ.

1. Налогообложение дохода в виде подарка в зависимости от дарителя

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. В свою очередь, доходом признается экономическая выгода в денежной или натуральной форме. Таким образом, подарок соответствует характеристикам дохода для целей налогообложения НДФЛ (п. 1 ст. 41, п. 1 ст. 210 НК РФ).

1.1. Исчисление и уплата НДФЛ с подарка, полученного от работодателя

По общему правилу в этом случае у вас не возникает налоговых обязанностей. Работодатель как налоговый агент должен за вас рассчитать НДФЛ со стоимости подарка и удержать налог из ваших доходов. Например, из зарплаты (ст. 24, п. п. 1, 2, 4 ст. 226 НК РФ).

Если по каким-либо причинам работодатель не сможет удержать у вас налог, то он должен сообщить об этом вам и в налоговый орган не позднее 1 марта следующего года. Это должно быть сделано и в случае, если сумма налога от стоимости подарка будет превышать 50% от суммы вашего дохода, из которого налог должен быть удержан. В сообщении о невозможности удержать налог по форме 2-НДФЛ в том числе указывается сумма дохода, с которого не удержан налог, и сумма неудержанного налога (ст. 216, п. п. 4, 5 ст. 226 НК РФ).

В этом случае в отношении дохода в виде подарка, полученного начиная с 2016 г., подавать декларацию вам не требуется, а налог уплачивается на основании налогового уведомления, направляемого налоговым органом (пп. 4 п. 1, п. п. 2, 6, 7 ст. 228, п. 1 ст. 229 НК РФ; ч. 8 ст. 4 Закона от 29.12.2015 N 396-ФЗ).

Следует учитывать, что подарки от организаций и индивидуальных предпринимателей (в том числе работодателей) общей стоимостью до 4 000 руб. за налоговый период (календарный год) не облагаются НДФЛ. Поэтому если вы получили за налоговый период подарки меньшей стоимостью, то уплачивать налог не нужно (ст. 216, п. 28 ст. 217 НК РФ).

Если подарки, полученные от работодателя за календарный год, стоят больше 4 000 руб., то при расчете налога стоимость подарков уменьшается на эту сумму. Налог рассчитывается по формуле:

Если вы фактически находитесь в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев, то вы являетесь налоговым резидентом РФ (п. 2 ст. 207 НК РФ).

В налоговом периоде 2020 г. налоговым резидентом признается также физлицо, фактически находившееся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 01.01.2020 по 31.12.2020, в случае представления им не позднее 30.04.2021 в налоговый орган соответствующего заявления (п. 2.2 ст. 207 НК РФ; ч. 3 ст. 2 Закона от 31.07.2020 N 265-ФЗ; Письмо ФНС России от 28.09.2020 N ВД-4-17/15732).

Пример. Расчет налога с подарка, полученного от работодателя

Работодатель подарил Иванову М.А. подарок стоимостью 20 000 руб.

1.2. Освобождение от налогообложения подарков, полученных от членов семьи или близких родственников

Любые подарки от членов семьи или близких родственников не облагаются НДФЛ.

Членами семьи и близкими родственниками признаются: супруги, родители и дети (в том числе усыновители и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры (п. 18.1 ст. 217 НК РФ; ст. 2, абз. 3 ст. 14 СК РФ).

1.3. Налогообложение подарков, полученных от физических лиц, не являющихся членами семьи или близкими родственниками

Подарки от физических лиц, не являющихся членами семьи или близкими родственниками, облагаются НДФЛ, только если подарены (п. 18.1 ст. 217 НК РФ):

Иные подарки, как в денежной, так и в натуральной формах, налогом не облагаются.

Пример. Расчет налога с подарка, полученного от физлица, не являющегося родственником

Иванов М.А. получил по договору дарения квартиру от Петровой И.В., не являющейся ему родственницей. Стоимость квартиры составляет 3 000 000 руб. Сумма налога составит 390 000 руб. (3 000 000 руб. x 13%).

2. Сроки представления налоговой декларации и уплаты НДФЛ с подарков

Если вы должны самостоятельно уплатить налог, то вам нужно:

а) в бумажной форме:

б) в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

Обратите внимание! В связи с коронавирусной инфекцией порядок предоставления услуг налоговыми органами и МФЦ может быть изменен. Порядок работы рекомендуем предварительно уточнить. В большинстве налоговых органов прием и обслуживание в операционных залах ведутся без предварительной записи. При этом рекомендуется бесконтактное взаимодействие с налоговыми органами, в частности посредством онлайн-сервисов (п. 1 Указа Президента РФ от 11.05.2020 N 316; п. 3 Постановления Губернатора МО от 18.09.2020 N 414-ПГ; Письмо ФНС России от 30.06.2020 N БС-4-19/10549@; Информация ФНС России от 03.07.2020).

Вы вправе приложить к декларации документы, подтверждающие получение дохода по договору дарения, например соответствующий договор (Письмо УФНС России по г. Москве от 25.02.2011 N 20-14/4/017413@).

Примечание. Заполнить декларацию можно с помощью бесплатной программы на сайте ФНС России.

Уплатить налог нужно не позднее 15 июля года, следующего за годом получения подарка. Реквизиты для уплаты налога вы можете уточнить в своей налоговой инспекции (пп. 6 п. 1 ст. 32, п. 4 ст. 228 НК РФ).

Примечание. Вы можете добровольно перечислить единый налоговый платеж в счет предстоящей оплаты имущественных налогов, а также НДФЛ, подлежащего уплате на основании уведомления (п. 1 ст. 45.1, п. 6 ст. 228 НК РФ).

«Электронный журнал «Азбука права», актуально на 29.06.2021

Другие материалы журнала «Азбука права» ищите в системе КонсультантПлюс.

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

Подарки сотрудникам: как оформить и отразить в 1С

Подарки сотрудникам являются частью корпоративной культуры и элементом мотивации работников. Новогодние праздники, 23 февраля, 8 марта, свадьба, рождение ребенка, выход на пенсию — самые распространенные поводы, по которым работодатели делают подарки. В качестве подарков могут быть, например, конфеты, цветы, сувениры, а также денежные суммы. Эксперты 1С рассматривают вопросы правового регулирования и налогообложения НДФЛ подарков работникам и порядок отражения их в «1С:Зарплате и управлении персоналом 8» редакции 3.

Правовое регулирование и налогообложение подарков сотрудникам

Законодательство РФ допускает вручение подарков сотрудникам и в рамках трудовых, и в рамках гражданских отношений. Статья 22 ТК РФ закрепляет за работодателем право поощрять работников за добросовестный эффективный труд.

Способ поощрения в законодательстве не уточнен. Наградить сотрудника, обеспечить стимул для добросовестного исполнения обязанностей можно и премией, и ценным подарком.

Статья 129 ТК РФ дает определение заработной плате. Оплата труда работника — это вознаграждение за труд, иные выплаты компенсационного характера и стимулирующие выплаты. Если выплата или некий натуральный доход входят в систему оплаты труда (т. е. перечислены в локальных нормативных актах, носят регулярный периодический характер, связаны с качеством труда, выработкой, зависят от должности или выслуги), то слово «подарок» употребляется в бытовом смысле. Формально же этот подарок составляет часть системы оплаты труда и по сути — премия.

С точки зрения гражданских взаимоотношений дарение регулируется главой 32 ГК РФ. Юридическое лицо вправе безвозмездно передать (подарить) физическому лицу (в том числе сотруднику) материальные ценности. Подарок может быть приурочен к Новому году, Дню защитника Отечества, Международному женскому дню, Дню ВДВ, ко дню рождения сотрудника и пр. Форма договора дарения законодательно не регламентирована.

Намерения работодателя одаривать своих сотрудников не следует закреплять коллективным и трудовыми договорами, положением о заработной плате и премировании, т. к. такие подарки не связаны с исполнением трудовых обязанностей.

Законодательством установлены правила вручения и принятия подарка. Вручая подарок сотруднику, бухгалтеру следует:

1. Определить, связан ли подарок с трудовыми достижениями сотрудника:

2. Исчислить налогооблагаемую базу для НДФЛ и удержать налог с дохода сотрудника:

3. Выяснить, является ли стоимость подарка объектом для обложения страховыми взносами, и при необходимости рассчитать их. Договор дарения — это договор гражданско-правового характера, в котором предусматривается передача сотруднику в собственность имущества (п. 1 ст. 572 ГК РФ). При этом у организации не возникает объекта обложения по страховым взносам (п. 4 ст. 420 НК РФ). При вручении работнику ценного подарка в качестве вознаграждения за труд стоимость подарка входит в расчетную базу по страховым взносам в соответствии с НК РФ.

Отметим, что сотруднику при получении подарка следует уточнить, что у работодателя — налогового агента была возможность удержать НДФЛ. Сведения об удержанном налоге содержатся в справке 2-НДФЛ. В противном случае сотруднику нужно сообщить о своем доходе в виде полученного подарка, представив в ИФНС налоговую декларацию 3-НДФЛ.

1С:ИТС

Подробнее о том, как поощрить работника подарком, см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Подарки сотрудникам в 1С:ЗУП 8 (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 есть все необходимые механизмы для регистрации подарков сотрудникам, однако требуется их подключение и настройка.

Настройку и использование функциональности программы для регистрации подарков рассмотрим на примерах.

Пример 1

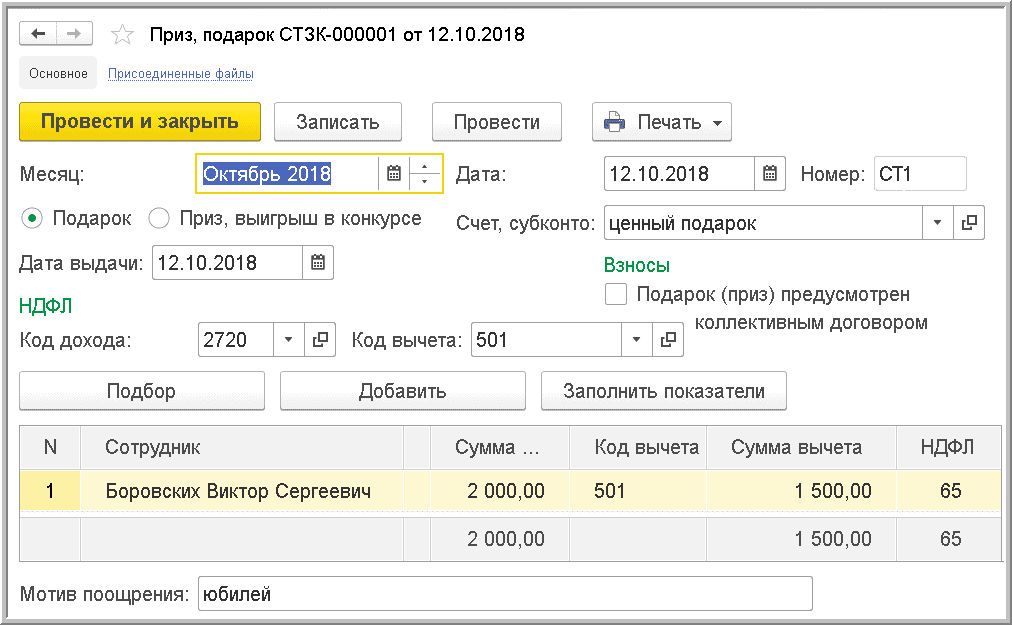

Сотрудник В.С. Боровских, который является налоговым резидентом РФ, получил к юбилею 50 лет подарок — бронзовую скульптуру коня стоимостью 2 000 руб. Ни коллективный договор, ни положение о премировании организации ООО «Статистическое учреждение» не предусматривают обязательного одаривания сотрудников в честь пятидесятилетия. Работодатель решил вручить подарок, и для В.С. Боровских — это доход с кодом «2720». Стоимость скульптуры — менее 3 000 руб., но при получении подарка В.С. Боровских поставил подпись о согласии в получении подарка в договоре дарения — ведомости вручения подарков. Ранее в течение года сотрудник уже получал подарки к праздникам на сумму 2 500 руб.

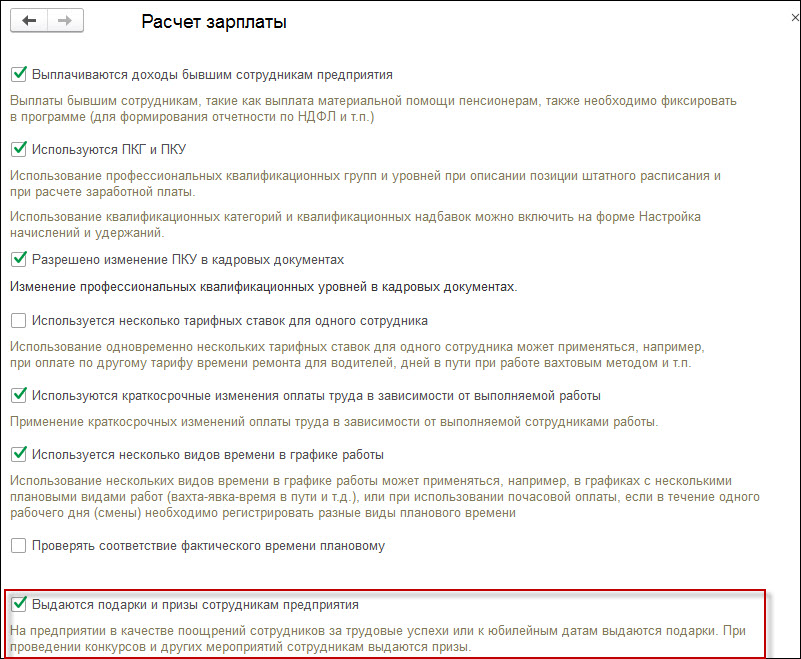

В организации ООО «Статистическое учреждение» практикуется дарение подарков, поэтому при настройке программы «1С:Зарплата и управление персоналом 8» редакции 3 соответствующая возможность подключается флагом Выдаются подарки и призы сотрудникам предприятия (меню Настройка — Расчет зарплаты).

Для регистрации подарка на закладке Зарплата следует создать новый документ Приз, подарок и установить флаг Подарок (рис. 1).

Рис. 1. Документ «Приз, подарок»

В документе Дата выдачи подарка 12.10.2018 регистрируется дата фактического получения дохода. С точки зрения НДФЛ — это доход с кодом «2720». Этому доходу соответствует вычет с кодом «501» в размере 4 000 руб. в год. В Примере 1 сотрудник за год получил подарки на сумму 4 500 руб. Вычет 2 500 руб. уже был применен при вручении предыдущих подарков. При регистрации очередного подарка применяется оставшаяся часть вычета 1 500 руб. НДФЛ исчисляется с 500 руб. по ставке 13 % (т. к. В.С. Боровских — налоговый резидент РФ) и составляет 65 руб. Исчисленный НДФЛ в документе Приз, подарок следует удержать при очередной выплате денег и перечислить не позднее следующего дня, т. е. дня, следующего за днем выплаты дохода.

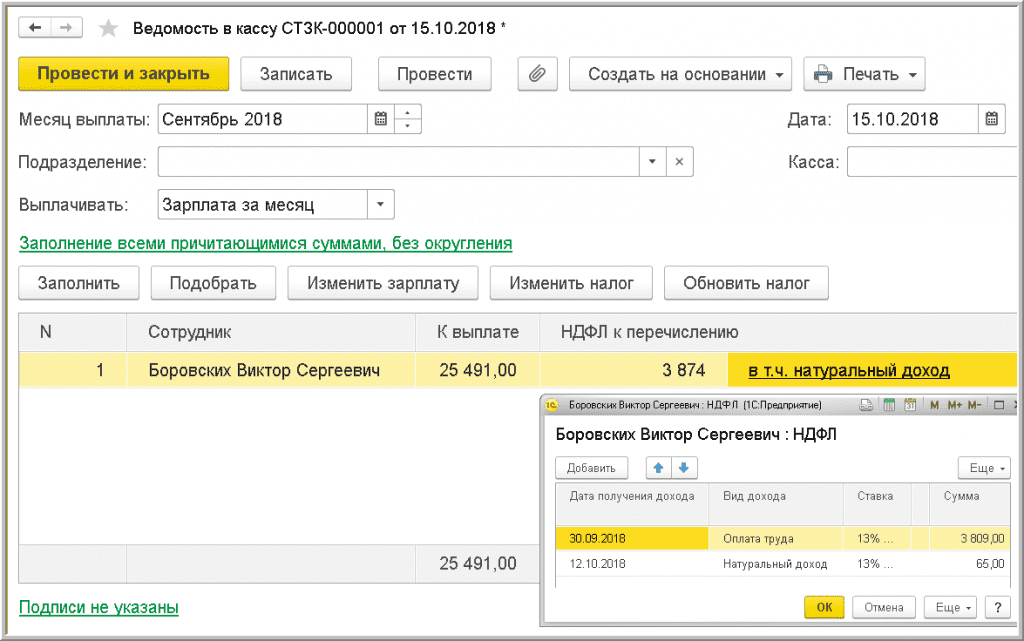

При выплате 15.10.2018 зарплаты за сентябрь НДФЛ в размере 65 руб. удержан вместе с налогом на сентябрьскую зарплату (рис. 2).

Рис. 2. Удержание НДФЛ с натурального дохода при выплате денежных средств

Подарок передан работнику по договору дарения, поэтому он не стал объектом обложения страховыми взносами.

Пример 2

В отличие от Примера 1, не был заключен договор дарения при вручении В.С. Боровских бронзовой скульптуры коня к юбилею.

Cтоимость подарка — менее 3 000 руб., поэтому договор дарения можно было не заключать. При этом получается, что подарок был вручен в рамках трудовых, а не гражданских отношений, и подлежит обложению страховыми взносами, так как не перечислен среди необлагаемых выплат, закрепленных статьей 422 НК РФ.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для регистрации необходимости удержания страховых взносов следует в документе Приз, подарок (меню Расчет зарплаты — Призы, подарки) установить флаг Подарок (приз) предусмотрен коллективным договором. Страховые взносы со стоимости подарков будут исчислены при очередном начислении зарплаты в документе Начисление зарплаты и взносов, даже при отсутствии каких-либо начислений у этого сотрудника.

Пример 3

В.С. Боровских получил к юбилею подарочный конверт, содержащий 2 000 руб.

В соответствии с пунктом 1 статьи 572 ГК РФ работодатель может подарить сотруднику вещь, причем статья 128 ГК РФ указывает, что вещью могут быть и наличные деньги.

Денежный подарок от работодателя, не связанный с трудовой деятельностью (к празднику, юбилею и т. д.), — это доход сотрудника (п. 1 ст. 210 НК РФ) с кодом «2720».

Стоимость денежных подарков, как и подарков в натуральной форме, облагается НДФЛ в размере, превышающем 4 000 руб. за налоговый период, по ставке 13 или 30 % в зависимости от налогового статуса сотрудника.

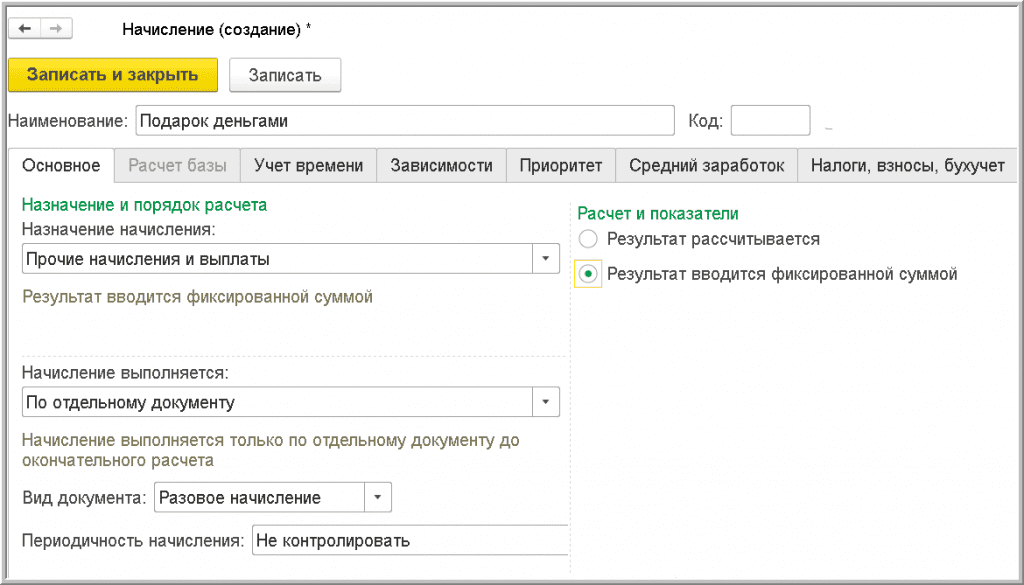

Если в организации практикуется дарение денежных средств, то в программе «1С:Зарплата и управление персоналом 8» редакции 3 следует выполнить предварительную настройку (рис. 3).

Рис. 3. Настройка вид расчета для регистрации денежного подарка

В меню Настройка — Начисления — кнопка Создать следует создать новое Начисление.

На закладке Основное следует:

На закладке Налоги, взносы, бухучет в поле НДФЛ переключатель необходимо установить на поле облагается и указать код дохода — 2720.

Сумма, освобождаемая от налогообложения (не более 4 000 руб. за налоговый период), отражается как вычет с кодом «501» и в программе применяется к доходу с кодом «2720» по умолчанию. В поле Категория дохода необходимо выбрать Прочие доходы.

В организации практикуется оформление договоров дарения для подарков на любую сумму, а не только для тех, стоимость которых превышает 3 000 руб. Для страховых взносов в поле Вид дохода необходимо выбрать Доходы, не являющиеся объектом обложения страховыми взносами. Настройка Начисления выполняется однократно. Для отражения денежного подарка в программе следует в меню Зарплата создать документ Разовые начисления. В качестве Начисления в документе выбирается настроенный вид начисления «Подарок деньгами». Для выбранного сотрудника в поле Результат указывается величина денежного подарка. НДФЛ исчисляется с учетом вычета 4 000 руб. и всех подарков (доходов с кодом «2720») в натуральном и денежном выражении, зарегистрированных для сотрудника в текущем налоговом периоде (в текущем году).

Дата фактического получения дохода в виде денежного подарка — день его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Удержанный с такого подарка налог необходимо перечислить в бюджет не позднее дня, следующего за днем его выплаты сотруднику (п. 6 ст. 226 НК РФ).

Дарение подарков: налоги и взносы

Как правильно оформить подарок, а также в каких случаях подарок должен облагаться страховыми взносами, а в каких нет.

Что такое подарок?

Подарки, которые выдаются сотрудникам, можно разделить на два вида:

Документальное оформление

НДФЛ с подарков

Доход, который отражается в виде выдачи подарка сотруднику отражается с кодом дохода 2720 «Стоимость подарков», а к стоимости, которая не облагается налогом применяется код вычета 501 «Вычет из стоимости подарков, полученных от организации и индивидуальных предпринимателей». Для некоторой категории лиц, например, ветеранам, труженикам тыла, сумма подарка, которая не подлежит обложению налогом на доходы физических лиц, составляет 10 000 руб., в этом случает применяется код вычета 507.

Страховые взносы со стоимости подарков

Если при вручении подарка сотруднику был заключен договор дарения, предметом которого является переход права собственности, то в этом случае сумма подарка не является объектом исчисления страховых взносов. По мнению контролирующих органов, чтобы не начислять страховые взносы на подарок, стоимость которого больше чем 3000 руб., с работником необходимо заключить договор дарения в письменной форме.

Для того чтобы избежать возможных споров и претензий со сторон контролирующих органов, работодателю необходимо заранее оформить подарок в следующем порядке:

Отражение в программе

После этого появится доступ к документу «Приз, подарок» в разделе «Зарплата». Именно этот документ регистрирует выдачу сотрудникам неденежных подарков с целью исчисления налога и страховых взносов с их стоимости.

В документе обязательными реквизитами являются:

Подарки сотрудникам до 4 тыс. руб.: нужно ли отражать в 4-ФСС

Отражаются ли подарки сотрудникам в расчете по страховым взносам и в расчете по форме 4-ФСС, если сумма подарка менее 4000 руб.? Какими документами оформить выдачу подарков сотрудникам (с каждым сотрудником заключен договор дарения)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Подарки в денежной форме, не являющиеся объектом обложения страховыми взносами, в расчете по страховым взносам и в расчете по форме 4-ФСС не отражаются. Выдачу подарков в данной ситуации целесообразно оформить актом приема передачи.

Обоснование вывода:

Расчет по страховым взносам

В соответствии с пп. 1 п. 1 ст. 420 НК РФ объектом обложения страховыми взносами для плательщиков, указанных в абзацах втором и третьем пп. 1 п. 1 ст. 419 НК РФ, если иное не предусмотрено ст. 420 НК РФ, признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в пп. 2 п. 1 ст. 419 НК РФ) в рамках, в частности, трудовых отношений. Не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения физлицам, перечисленные в п.п. 4-7 ст. 420 НК РФ.

Из положений ст. 420 НК РФ следует, что необходимость обложения страховыми взносами выплат как в денежной, так и в натуральной форме, производимых организацией своим работникам, зависит от того, производятся ли выплаты в рамках трудовых отношений либо на основании гражданско-правового договора, предметом которых является переход к работникам права собственности на передаваемое имущество.

В силу части первой ст. 15 ТК РФ под трудовыми отношениями понимаются отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции.

Трудовые отношения возникают между работником и работодателем на основании трудового договора, к обязательным условиям которого относятся условия оплаты труда, в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты (часть первая ст. 16, часть вторая ст. 57 ТК РФ).

Определение понятия заработной платы содержится в части первой ст. 129 ТК РФ, согласно которой заработной платой (оплатой труда работника) является вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. В свою очередь, системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (части первая и вторая ст. 135 ТК РФ).

Следовательно, любая выплата работнику, производимая в рамках трудовых отношений, обусловлена выполнением им своей трудовой функции.

В соответствии с п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. Как следует из этого определения, договор дарения является безвозмездным, то есть передача вещи не обусловлена каким-либо встречным предоставлением со стороны одаряемого (передачей другой вещи, выполнением работы, оказанием услуги и т.д.).

По мнению представителей финансового ведомства, в случае передачи подарков работнику по договору дарения у организации объекта обложения страховыми взносами на основании п. 4 ст. 420 НК РФ не возникает (п. 3 письма Минфина России от 21.03.2017 N 03-15-06/16239, письмо Минфина России от 20.01.2017 N 03-15-06/2437).

Отметим, что и до 1 января 2017 года (в период действия Федерального закона от 24.07.2009 N 212-ФЗ) контролирующие ведомства придерживались аналогичной позиции (смотрите, например, письма Минтруда России от 22.09.2015 N 17-3/В-473, ПФР и ФСС от 29.07.2014 N НП-30-26/9660, N 17-03-10/08-2786П, ПФР от 29.09.2010 N 30-21/10260).

При этом обратите внимание, что подарки, выдаваемые работникам к праздничным датам по договорам дарения, могут быть расценены проверяющими как вознаграждение за труд, облагаемое страховыми взносами.

Причем суды в некоторых случаях поддерживают проверяющие органы.

В постановлении АС Северо-Западного округа от 07.12.2016 N А44-1285/2016 рассмотрена ситуация, когда работникам регулярно к различным праздничным датам выдавались подарки в денежной форме. Суды установили, что размер подарка определялся в зависимости от должности работника и его зарплаты. В бухгалтерском учете денежные средства по договорам дарения отражались по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 70 «Расчеты с персоналом по оплате труда». Суммы выплаченных денежных средств по договорам дарения были отражены в сводах начислений, расчетных листках конкретных работников. Суды, основываясь на положениях трудового и гражданского законодательства, пришли к выводу, что выплаты работникам денежных подарков общество осуществляло не в рамках гражданско-правовых отношений, а само заключение договоров дарения фактически прикрывало оплату труда работников общества. Суды пришли к выводу, что спорные выплаты являются частью системы оплаты труда и носят стимулирующий характер, поэтому подлежат включению в базу для исчисления страховых взносов по обязательному социальному страхованию. При этом суды не отрицают того, что выплаты, произведенные по договорам дарения, не подлежат обложению страховыми взносами, если такая передача имущества осуществлялась вне рамок трудового договора. Определением Верховного Суда РФ от 06.03.2017 N 307-КГ17-54 обществу отказано в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда РФ.

Исходя из дат принятия приказов о выдаче ценных подарков и пояснений общества, основанием выдачи подарков являлось празднование Дня работников морского и речного флота (первое воскресенье июля) и окончания навигации 2012, 2013, 2014 годов, что также подтверждает факт безвозмездности передачи подарков. Доказательств того, что выдача подарков работникам производилась в соответствии с трудовым договором и расценивалась в качестве вознаграждения за труд либо в качестве выплат компенсационного или стимулирующего характера, Управлением ПФР в материалы дела не представлено (постановление Арбитражного суда Восточно-Сибирского округа от 19.09.2016 N Ф02-4382/16, рассматриваемое Верховным Судом РФ).

В постановлении АС Уральского округа от 16.06.2017 N А76-21244/201 судами установлено, что выдача подарков связана с праздником 8 Марта, а не с трудовой деятельностью сотрудниц и выполнением ими трудовых обязанностей, не носила обязательного характера и не зависела от результатов и качества их труда; условие о выдаче подарков не включено в систему оплаты труда; подарки не вручались за определенный результат работы, не дифференцировались и не отличались в стоимости в зависимости от стажа (времени работы), должности и квалификации работника, условий, сложности, результатов и качества его работы; сотрудницы не поощрялись за добросовестный труд, то есть подарки не носили стимулирующий характер премирования. На основании этого судами сделан вывод о том, что при дарении подарков сотрудницам в связи с праздником у общества не возникает объект обложения страховыми взносами. К аналогичным выводам суды пришли в определениях Верховного Суда РФ от 24.10.2014 N 303-КГ14-2755, от 26.09.2014 N 309-КГ14-1366, постановлении ФАС Поволжского округа от 29.04.2014 N Ф06-5518/13.

Таким образом, в рассматриваемом случае во избежание спорных ситуаций следует проанализировать риск переквалификации выдачи подарков в поощрительные выплаты, поскольку, как показывает судебная практика, при вынесении решений суды исходят из конкретных обстоятельств и документов.

Выдача подарков в денежной форме, производимых вне рамок трудовых отношений, не признается объектом обложения страховыми взносами.

Исходя из положений Порядка в Расчете в соответствующих строках и графах отражают суммы выплат и иных вознаграждений, поименованные в п.п. 1 и 2 ст. 420 НК РФ (п.п. 7.5, 8.4, 11.4 Порядка). Также в соответствии с Порядком в Расчете отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами в соответствии со ст. 422 НК РФ (п.п. 7.6, 8.5, 11.5 Порядка).

Согласно п. 1 ст. 421 НК РФ база для исчисления страховых взносов для плательщиков, указанных в абзацах втором и третьем пп. 1 п. 1 ст. 419 НК РФ, определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

Следовательно, в Расчете отражается база для исчисления страховых взносов, рассчитанная в соответствии со ст. 421 НК РФ как разность между начисленными суммами выплат и иных вознаграждений, которые включаются в объект обложения страховыми взносами в соответствии с п.п. 1 и 2 ст. 420 НК РФ, и суммами, не подлежащими обложению страховыми взносами в соответствии со ст. 422 НК РФ (п.п. 7.7, 8.6, 11.7 Порядка).

При этом суммы выплат и иных вознаграждений, поименованные в п.п. 4-7 ст. 420 НК РФ, не признаются объектом обложения страховыми взносами и, соответственно, не отражаются в Расчете (письмо ФНС России от 08.08.2017 N ГД-4-11/15569@ «О заполнении расчета по страховым взносам»).

Этот вывод применительно к выплатам, производимым на основании п. 4 ст. 420 НК РФ, конкретизирован в письме Минфина России от 01.11.2017 N 03-15-06/71986. Здесь сообщено, что с учетом положений п. 4 ст. 420 НК РФ такие выплаты (речь шла о выплатах по договорам аренды транспортного средства физлицам, являющимся и не являющимся сотрудниками организации) не отражаются в Расчете:

по строкам 030 подраздела 1.1 (по страховым взносам на обязательное пенсионное страхование) и подраздела 1.2 (по страховым взносам на обязательное медицинское страхование) Приложения 1 к разделу 1 Расчета;

по строке 020 Приложения 2 (по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством) к разделу 1 Расчета;

по строке 210 подраздела 3.2.1 раздела 3 Расчета.

Расчет по форме 4-ФСС

Таким образом, обложение стоимости подарков, выдаваемых работникам, страховыми взносами от НС и ПЗ также зависит от того, производятся они в рамках трудовых отношений или нет, а также в случае заключения гражданско-правового договора от того, является ли его предметом выполнение работ или оказание услуг (а не переход права собственности на имущество, как, например, в нашем случае).

Судьи также считают, что, если передача подарков непосредственно не связана с выполнением работниками трудовых обязанностей, не является стимулирующей или компенсирующей выплатой, имеет разовый и необязательный характер, стоимость подарков определялась вне зависимости от стажа работника и результатов его работы, стоимость таких подарков не должна учитываться при расчете базы по страховым взносам от НС и ПЗ (постановление ФАС Восточно-Сибирского округа от 23.05.2012 N А33-15492/2011). Аналогичные выводы представлены в постановлениях ФАС Поволжского округа от 13.03.2014 N Ф06-3697/13, ФАС Северо-Западного округа от 23.12.2013 N Ф07-4213/13.

Следовательно, не признается объектом обложения страховыми взносами от НС и ПЗ выдача подарков в денежной форме вне рамок трудовых отношений или вне рамок гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг.

Из положений Порядка по заполнению 4-ФСС следует, что в 4-ФСС отражаются выплаты и иные вознаграждения, предусмотренные п. 1 ст. 20.1 Закона N 125-ФЗ, начисленные страхователями в пользу застрахованных лиц, и выплаты, не подлежащие обложению страховыми взносами на основании ст. 20.2 Закона N 125-ФЗ, то есть база для начисления страховых взносов, определяемая в соответствии с п. 2 ст. 20.1 Закона N 125-ФЗ (п.п. 7.1-7.3 Порядка по заполнению 4-ФСС).

Соответственно, выплаты, не признаваемые объектом обложения страховыми взносами от НС и ПЗ, в 4-ФСС не отражаются. К таким выплатам относится и передача подарков на основании договора дарения, предметом которого является переход права собственности на имущество, а не выполнение работ, оказание услуг.

Следовательно, подарки в денежной форме, не являющиеся объектом обложения страховыми взносами, в Расчете не отражаются.

Документальное оформление передачи подарка

Факт передачи подарка работнику необходимо оформить соответствующим первичным документом.

В данной ситуации с каждым работником оформлены договоры дарения. Как правило, в подобном случае передача дара оформляется актом приема-передачи (смотрите, например, письмо Минфина России от 02.07.2012 N 03-04-05/9-809).

Поэтому мы полагаем, что передачу подарка целесообразно оформить актом приема-передачи. Акт может быть составлен в произвольной форме и должен содержать все обязательные реквизиты первичного документа, предусмотренные частью 2 ст. 9 Закона N 402-ФЗ.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Порядок сдачи отчетности плательщиками страховых взносов, производящими выплаты физическим лицам (с 1 января 2017 года);

— Энциклопедия решений. Выплаты, не относящиеся к объекту обложения страховыми взносами с 1 января 2017 года;

— Энциклопедия решений. Объект обложения страховыми взносами от несчастных случаев и профзаболеваний;

— Энциклопедия решений. Учет подарков работникам;

— Энциклопедия решений. Договор дарения;

— Энциклопедия решений. Форма договора дарения;

— Энциклопедия решений. Договор дарения денег;

— Энциклопедия решений. Стороны договора дарения. Запрещение и ограничения дарения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.