Приказ о благотворительной помощи

Оказывать благотворительную помощь могут не только НКО, но и коммерческие организации. Для учета и налогообложения благотворительных расходов нужно правильное документальное оформление. В частности, руководителю потребуется издать приказ о благотворительной помощи.

Цели оказания благотворительной помощи

Заняться благотворительностью может любая коммерческая организация. При этом преследуются, как правило, эти цели:

Благотворительность – это дополнительный способ заявить о себе, упрочнить свое положение.

Особенности оказания благотворительной помощи

Определение благотворительной помощи содержится в статье 1 ФЗ №135 от 11 августа 1995 года. Это добровольная деятельность, предполагающая безвозмездную передачу денег, имущества, предоставление услуг. По сути, благотворительность – это дарение. А потому к операции предъявляются нормы главы 32 ГК.

Не любая безвозмездная передача ценностей признается пожертвованием. В частности, к благотворительности не относится материальная поддержка коммерческих структур, политических партий и движений.

Цели оказания благотворительной помощи перечислены в пункте 1 статьи 2 ФЗ №135. Приведенный перечень является закрытым. Из статьи 2 ФЗ №135 можно сделать вывод о том, что благотворительностью признаются только пожертвования ФЛ и некоммерческим учреждениям.

Пожертвования могут делать не только благотворительные организации, но и коммерческие фирмы. Основание – письмо Минфина №03-04-11/72 от 24 апреля 2006 года. Главное требование – правильное документальное оформление.

Документальное оформление

Положения ФЗ №135 не предполагают заключение договора на оказание благотворительной помощи. Но в главе 32 ГК указано, что акт дарения нужно оформить при помощи договора. Соглашение потребуется в том случае, если дарение выполняется не в рамках ФЗ №135.

В пункте 2 статьи 574 ГК указано, что договор дарения нужен в том случае, если даритель является ЮЛ и стоимость дара превышает 3 000 рублей. Требуется заключать соглашение в письменной форме. Помощь может оказываться на основании письма организации-получателя с просьбой о пожертвовании.

Для перечисления средств руководитель обязан издать приказ о благотворительной помощи. Именно на основании этого документа будут перечисляться пожертвования.

Образец

ООО «Зеленая планета»

Об оказании благотворительной помощи

На основании ФЗ №135, главы 32 ГК, в целях оказания поддержки экологии

1. В целях борьбы с загрязнением окружающей среды оказать единовременную помощь НКО «Экология» в размере 100 000 рублей.

2. Бухгалтеру Могилевой О.А. перевести средства в срок до 15.05.2021 года.

3. Ответственность за исполнение настоящего распоряжения оставляю за собой.

Документ, на основании которого составлен приказ: письмо-просьба о пожертвовании от НКО «Экология».

Что нужно учесть, оказывая благотворительную помощь

Сегодня как никогда актуален вопрос о благотворительной помощи. Огромное число бизнесменов оказывают безвозмездную помощь гражданам, благотворительным организациям и лечебным учреждениям: делают денежные пожертвования, предоставляют помещения, автомобили, бесплатные обеды, продукты питания, медицинские изделия, лекарства, средства индивидуальной защиты.

Безусловно, жизнь и здоровье людей являются определяющими факторами, и мало кто задумывается, какие налоговые последствия возникают для благотворителя. А они могут оказаться неприятным сюрпризом, если не учесть некоторые нюансы налогового законодательства, официальной позиции контролеров и судебной практики.

Так, если помощь оказывается в виде передачи денежных средств, вопрос о начислении НДС с такой передачи не возникает, это не признается реализацией товаров (работ, услуг) для целей обложения данным налогом (подп. 1 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ). Не будет вопросов с начислением НДС и тогда, когда благотворитель использует специальный налоговый режим или освобожден от уплаты данного налога.

Если же передаются товары (выполняются работы, оказываются услуги), необходимо обратить внимание на документальное оформление данной помощи. В частности, норма подп. 12 п. 3 ст. 149 НК РФ предусматривает освобождение от уплаты НДС, если товары (работы, услуги) передаются в рамках благотворительной деятельности.

При этом и Минфин России, и УФНС по г. Москве настаивают, что для подтверждения права на освобождение от уплаты НДС необходимо представить следующие документы 2 :

В отсутствие подтверждающих документов высок риск того, что благотворитель не сможет подтвердить право на освобождение от НДС.

Справедливости ради отмечу, что нормами гл. 21 НК РФ перечень таких документов не предусмотрен. В соответствии с нормами гражданского законодательства пожертвование является односторонней сделкой и не требует чьего-либо согласия на его принятие (п. 2 ст. 582 ГК РФ). Это подразумевает, что оформление дополнительных двусторонних документов не требуется.

Еще один немаловажный момент: если товары (имущество) были специально приобретены для целей благотворительности, то НДС, уплаченный при их приобретении, к вычету не принимается, а включается в стоимость этих товаров (имущества) (подп. 1 п. 2 ст. 170 НК РФ). Если же такие товары (имущество) были приобретены для облагаемых НДС операций ранее и НДС по ним был принят к вычету, его придется восстанавливать в том налоговом периоде, когда товары (имущество) были переданы на благотворительные цели (п. 3 ст. 170 НК РФ). Однако поскольку восстановленный НДС связан с благотворительной деятельностью (и не будет отвечать требованиям ст. 252 НК РФ для учета расходов), то учитывать его в составе прочих расходов (как предусмотрено в общих случаях по правилам подп. 2 п. 3 ст. 170 НК РФ) крайне рискованно. С высокой степенью вероятности можно прогнозировать, что в учете такого расхода для целей налога на прибыль будет отказано.

Кроме того, можно отказаться от применения данного освобождения на срок не менее года, представив соответствующее заявление в налоговый орган по месту учета не позднее первого числа налогового периода, с которого намерены отказаться от освобождения или приостановить его использование (п. 5 ст. 149 НК РФ).

Нельзя учитывать в составе расходов и суммы целевых отчислений, произведенных на содержание некоммерческих организаций (п. 34 ст. 270 НК РФ), а также средства и иное имущество, имущественные права, переданные на содержание некоммерческих организаций, включая благотворительную деятельность (подп. 4 п. 2 ст. 251 Кодекса).

Поскольку расходы на товары (работы, услуги), переданные в виде благотворительной помощи, не связаны с получением доходов, воспользоваться положениями подп. 20 п. 1 ст. 265 НК РФ (в части возможности учесть иные обоснованные внереализационные расходы) не получится.

Следует иметь в виду, что не могут быть приняты не только затраты на приобретение товаров (работ, услуг), переданных в благотворительных целях, но и амортизация по объектам основных средств за период их передачи в безвозмездное пользование, а также расходы на оплату труда (и страховые взносы) персонала, занятого в производстве переданных на благотворительность товаров (работ, услуг), и другие подобные расходы.

Законами субъектов РФ может быть установлено право уменьшить суммы налога (авансового платежа), подлежащие зачислению в доходную часть бюджетов этих субъектов, – применение инвестиционного налогового вычета при исчислении налога на прибыль (п. 1 ст. 286.1 НК РФ). Необходимо учитывать, что:

Для благотворительных организаций законами субъектов Федерации могут быть также предусмотрены пониженные ставки налога, подлежащего зачислению в местные бюджеты (п. 1 ст. 284 НК РФ). Для этого необходимо, чтобы субъектом РФ был принят соответствующий закон и соблюдены условия для применения пониженной ставки, предусмотренные этим законом (такие законы приняты не везде).

Если благотворителем выступает физлицо (в т. ч. индивидуальный предприниматель), оно имеет право на получение социального налогового вычета (п. 3 ст. 210, подп. 1 п. 1 ст. 219 НК РФ). Реализовать данное право можно при соблюдении следующих условий:

Кроме того, не использованный в налоговом периоде остаток вычета на следующие налоговые периоды не переносится.

Законом субъекта Федерации может быть увеличен предельный размер вычета (но не более 30% суммы дохода физлица) и установлены категории государственных, муниципальных учреждений, осуществляющих деятельность в области культуры, и некоммерческих организаций (фондов), пожертвования которым могут быть приняты к вычету в увеличенном предельном размере.

Подводя итог, хотелось бы выразить надежду, что в сложившихся тяжелых для экономики условиях одной из мер поддержки окажутся действия властей, которые путем снижения налогового бремени поддержат тех, кто в весьма сложных условиях проявил гражданскую ответственность, оказывая столь необходимую сейчас помощь.

1 Письмо Минфина от 1 сентября 2009 г. № 03-03-06/4/72.

2 Письмо Минфина от 26 октября 2011 г. № 03-07-07/66, письма УФНС России по г. Москве от 2 декабря 2009 г. № 16-15/126825, от 5 марта 2009 г. № 16-15/019593.1, от 2 августа 2005 г. № 19-11/55153.

3 Постановления ФАС Московского округа от 26 января 2009 г. № КА-А40/13294-08 по делу № А40-3912/08-129-16, от 9 января 2008 г. № КА-А40/13490-07-2 по делу № А40-74705/06-126-466, ФАС Северо-Западного округа от 17 ноября 2005 г. по делу № А56-11300/2005.

4 См., например, Постановление ФАС Восточно-Сибирского округа от 18 августа 2005 г. № А58-5044/04-Ф02-3966/05-С1.

5 Постановления ФАС Поволжского округа от 10 ноября 2005 г. по делу № А55-2057/2005-29, ФАС Северо-Кавказского округа от 21 августа 2013 г. по делу № А32-26727/2012.

6 Постановление ФАС Московского округа от 11 октября 2011 г. по делу № А40-138316/10-90-799.

7 См. также письма Минфина России от 16 апреля 2010 г. № 03-03-06/4/42, от 4 апреля 2007 г. № 03-03-06/4/40.

8 Пункт 2 ст. 346.16 НК РФ. См. также Постановление ФАС Уральского округа от 26 июня 2012 г. № Ф09-4813/12 по делу № А50-19121/2011, Письмо Минфина России от 15 апреля 2005 г. № 03-04-14/06.

9 Письмо Минфина России от 2 марта 2010 г. № 03-04-05/8-78.

10 Постановления ФАС Уральского округа от 8 декабря 2008 г. № Ф09-9086/08-С2 по делу № А50-6933/08, Поволжского округа от 28 июня 2006 г. по делу № А12-29703/05-С51.

Образец приказа на оказание материальной помощи

Приказ о выплате материальной помощи — источники правового регулирования

Среди юридически значимых документов, на которые необходимо опираться при издании приказа о выплате материальной помощи, можно выделить следующие:

В частности, трудовым законодательством (ст. 8 ТК) установлены право и обязанность работодателя (за исключением случаев, когда таковым является физическое, то есть не имеющее статуса ИП, лицо) издавать по вопросам труда локальные правовые акты. В ст. 135 ТК установлены правила формирования заработной платы, порядок фиксации дополнительных гарантий работнику и выплаты надбавок. При этом коллективный договор ст. 40 ТК определяет как акт, регулирующий социально-трудовые отношения, что допускает возможность установления материальной помощи работникам именно как социальной помощи, а не в качестве стимулирующей выплаты в виде надбавки к зарплате.

Можно ли учесть материальную помощь сотруднику в расходах по налогу на прибыль рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению.

Для чего нужен приказ об оказании материальной помощи?

Организации зачастую пренебрегают изданием приказа при оказании материальной помощи. С одной стороны, это может быть следствием того, что установленная материальная помощь в силу ее социального характера не является обязательной, потому зависит от воли работодателя и не требует дополнительного оформления. По смыслу данной выплаты социальной она является изначально (если, конечно, данным понятием не завуалированы стимулирующие выплаты и премии), что подтверждается в том числе судебной практикой. Например, данный вывод следует из постановления Арбитражного суда Западно-Сибирского округа от 24.07.2017 № Ф04-2629/2017 по делу № А27-23509/2016.

С другой стороны, материальной помощью в организациях часто именуют фиксированную надбавку к заработной плате, выплачиваемую ежемесячно вместе с иными суммами за выполнение работником его трудовых обязанностей. В таких случаях выплата происходит автоматически и не требует регулярного издания внутреннего акта.

В то же время, если материальная помощь действительно является социальной выплатой, обязательным условием ее предоставления является соответствующий приказ, так как он:

Содержание и образец приказа о выдаче материальной помощи

Исходя из источников правового регулирования, касающихся издания приказа о материальной помощи и ее выплаты в целом, а также сложившейся практике социально-трудовых правоотношений данный правовой акт организации должен содержать в себе:

Законодательно установленной формы данного документа нет, что может вызывать сложности при отсутствии практики его издания. На нашем сайте вы можете бесплатно скачать образец приказа на материальную помощь, который поможет избежать распространенных ошибок.

Основания издания приказа о выделении материальной помощи

Непосредственным основанием для предоставления материальной помощи служит соответствующее заявление работника, хотя законодатель не устанавливает ограничений на оказание данной помощи и по инициативе работодателя. Конкретное же документальное основание оказания социальной помощи зависит от вида обстоятельств, предоставляющих работнику в соответствии с локальным правовым актом (в том числе коллективным договором, согласно ст. 40 и 41 ТК) право на ее получение.

В частности, обоснование могут служить:

Как оформить материальную помощь работнику в связи со смертью члена семьи узнайте в Готовом решении от КонсультантПлююс. Если у вас еще нет доступа, оформите бесплатно пробный онлайн-доступ к системе.

См. также:

Итоги

Как видите, приказ об оказании материальной помощи сотруднику организации не имеет утвержденной формы, но его издание должно соответствовать внутренним правилам, установленным на предприятии. Кроме того, документ не должен противоречить действующему законодательству. Именно поэтому при отсутствии практики издания подобных актов целесообразно во избежание правовых ошибок воспользоваться при его составлении заведомо грамотным образцом.

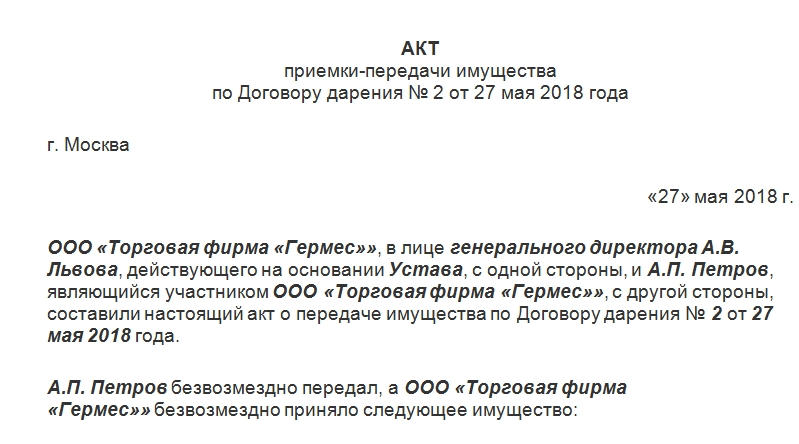

Акт безвозмездной передачи материальных ценностей

Акт безвозмездной передачи материальных ценностей, образец которого доступен для скачивания ниже, юридически закрепляет факт перехода каких-либо материальных ценностей от одной стороны к другой. Причем этими сторонами могут являться как физические, так и юридические лица. Главное – верно заполнить графы.

Основания

Если речь идет о принятии пожертвования бюджетным учреждением, то здесь понадобится предварительно заключать договор дарения либо пожертвования. Последний документ является одной из разновидностей договора дарения, но имеет свои нюансы.

О договоре дарения подробно прописано в первом пункте 572 статьи ГК РФ.

Дарение может совершаться и в устной форме (об этом ясно сказано в первом пункте 574 статьи ГК РФ), но только если:

Если же объектом дарения выступает недвижимое имущество, то такой договор дополнительно подлежит государственной регистрации. Во всех остальных случаях между сторонами оформляется соответствующий договор. А акт безвозмездной передачи материальных ценностей является просто приложением к нему. Причем главный функционал этого документа – в конкретном перечне передаваемых товаров.

Форма

К оформлению договоров дарения и пожертвования предъявляются особые требования. Без них подобная документация не будет иметь юридической силы. Все нормативы изложены в 574 статье ГК РФ. Обязательно должны быть указаны реквизиты всех участвующих сторон, город оформления, дата подписания. Не обойтись также без ФИО представителей всех сторон.

Важный нюанс: даритель в договоре может указать конкретное назначение материальных ценностей, а одаряемый в этом случае обязуется предоставлять отчет о проделанной работе.

Кому могут безвозмездно передаваться материальные ценности

В качестве принимающих пожертвования могут выступать как частные, так и юридические лица, а также различные учреждения, том числе:

Подробнее эти моменты прописаны в 124 статье ГК РФ.

Важный момент: на то, чтобы принять пожертвование, у таких организаций не требуется чьего-либо разрешения. Об этом ясно сказано во втором пункте 582 статьи ГК РФ.

Таким образом, даже государственное учреждение вправе принимать пожертвования в виде материальных ценностей. Важно, чтобы этот факт был верно юридически оформлен. Иначе у бухгалтерии учреждения возникнет много нерешаемых проблем.

Заполнение акта безвозмездной передачи

Как и все документы подобного рода, акт состоит из нескольких частей. Сверху вниз должна быть указана следующая информация:

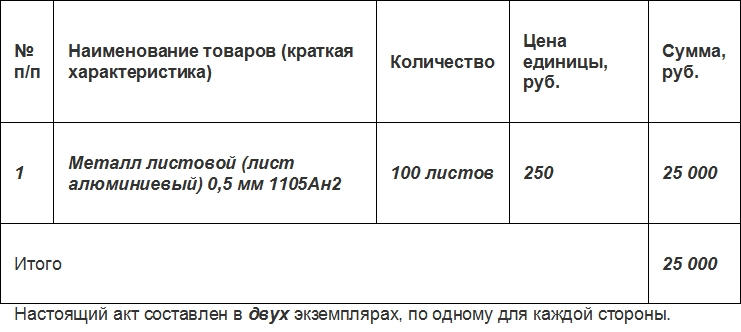

Таблица

Перечень ТМЦ, обязательный для акта безвозмездной передачи материальных ценностей, может быть оформлен в виде таблицы. В доступном для скачивании образце эта таблица содержит несколько граф:

В официальных бумагах также принято подводить итоги таблиц. Эта бумага не исключение. В конце таблицы должна быть указана общая сумма передаваемых ценностей. Если точная цифра не известна, можно воспользоваться среднерыночной стоимостью на конкретную вещь.

Налоги

Стоимость передаваемого безвозмездно имущества, согласно 270 статье НК РФ, не учитывается при расчете налога на прибыль. То есть от безвозмездной передачи налоговая база не уменьшается. Это правило действует вне зависимости от выбранной организацией формы налогообложения.

Стоимость материальных ценностей

При заполнении документации много вопросов обычно вызывает момент указания цены передаваемого имущества. Ответ здесь прост: следует указывать ту цену, которая существовала на товар при последней реализации. Если же передаваемое оценивалось слишком давно, то берут среднюю рыночную цену.

Нюансы договора

Гражданский кодекс (конкретно пункт третий 582-й его статьи) подразумевает любопытный момент. Даритель может описать предназначение передаваемых материальных ценностей, использование их по определенному назначения. В договоре дарения также могут быть указаны формы отчета, который одаряемый предоставляет дарителю. Если эти условия четко прописаны, то организация, которая приняла пожертвование, должна вести отдельный учет для пожертвованного имущества.

Обычно акт безвозмездной передачи материальных ценностей заполняется в двух экземплярах. Один остается у дарителя, второй – у принимающего дар. Важно наличие подписей и перечня.

Акты в виде приложений хранятся столько же, сколько договор дарения. А он может вообще не иметь срока давности.

Бухгалтерский учет при оказании благотворительной помощи

Законодательные основы благотворительной помощи

Благотворительная деятельность в нашей стране регулируется законом «О благотворительной деятельности и благотворительных организациях» от 11.08.1995 № 135-ФЗ. Она должна быть добровольной, может осуществляться всеми лицами, как юридическими, так и физическими, в адрес любых лиц в форме:

Благотворительная деятельность должна соответствовать целям, перечисленным в ст. 2 закона 135-ФЗ. Законом обеспечивается беспрепятственное ведение благотворительных операций по свободному выбору благотворителя. Физлица или юрлица также могут создавать благотворительные организации, одним из видов которых является благотворительный фонд. Благотворительный фонд является некоммерческой организацией (НКО) и действует в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ.

Все НКО должны вести бухучет и составлять отчетность согласно ст. 32 закона 7-ФЗ. Бухгалтерская отчетность предоставляется учредителям, в налоговые органы, в органы госстатистики, а также ежегодно (для выполняющих функции иностранного агента — раз в полгода) публикуется в интернете или СМИ.

Отчетность благотворительного фонда

Учет благотворительной помощи в бухгалтерских проводках и составление отчетности в благотворительных фондах организуется на основании закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Состав бухотчетности для благотворительного фонда (п. 2 ст. 14 закона 402-ФЗ):

Закон 402-ФЗ дает НКО послабление в виде права применять упрощенные способы ведения бухучета и отчетности (подп. 2 п. 4 ст. 6), при этом нельзя забывать об исключениях, данных в п. 5 ст. 6, под которые может попасть организация. Полноценные и упрощенные формы отчетности можно найти в приказе Минфина РФ от 02.07.2010 № 66н.

Кроме того, согласно п. 3 ст. 32 закона 7-ФЗ благотворительный фонд подпадает под обязанность отчитываться перед Минюстом. Формы отчетов утверждены приказом Минюста РФ от 16.08.2018 № 170.

Узнать об упрощенной отчетности, актуальной для благотворительных фондов, можно из статьи «Упрощенная бухгалтерская отчетность для малых предприятий».

Как оформить благотворительную помощь, полученную от юридического лица или гражданина?

Особенностью учета в благотворительных фондах является то, что для отражения некоммерческой благотворительной деятельности не используются счета финансовых результатов, а в ход идет счет 86 «Целевое финансирование».

Как оформить благотворительную помощь от юридического лица? Доходы по некоммерческой деятельности могут быть в виде пожертвований, членских взносов или прочих платежей на уставную деятельность, их отражаем проводками:

отражена дебиторка по поступлению благотворительного взноса

поступили деньги на некоммерческую уставную деятельность фонда

К 86 счету открываются субсчета в зависимости от вида поступлений. Если поступлением являются не деньги, а основные средства, которые будут использоваться в уставной деятельности:

безвозмездно получено ОС (по рыночной стоимости)

ОС введено в эксплуатацию

использовано целевое финансирование

начислен износ по объекту ОС

При получении материалов для ведения уставной деятельности делаются проводки:

отражена дебиторка по поступлению благотворительного взноса

Использование поступивших средств показывается по дебету счета 20, а если средства направлены на содержание благотворительного фонда, то по дебету 26 счета:

отражены затраты на некоммерческую уставную деятельность фонда

затраты покрыты целевым финансированием

Если благотворительный фонд ведет предпринимательскую деятельность, то прибыль от нее относится на ведение благотворительной деятельности проводкой Дт 84 Кт 86.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли у вас зафиксированы бухпроводки при безвозмездном получении пожертования. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как отразить оказание благотворительной помощи в проводках?

Как отразить в бухгалтерском учете благотворительную помощь? Расходы на благотворительность в обычной коммерческой организации являются прочими. Кроме того, они не учитываются при налогообложении прибыли (п. 16 ст. 270 НК РФ), поэтому в бухучете возникает ПНО. Бухгалтер должен сделать такие проводки:

В следующем примере рассмотрим ситуацию по передаче в рамках благотворительности основного средства.

ООО «Первоцвет» в марте 20ХХ года приобрело копировальный аппарат стоимостью 75 000 руб., включая НДС 12 500 руб. В июне аппарат был передан благотворительному фонду для реализации определенной программы. Амортизационные начисления за период эксплуатации равны 10 593 руб. В марте 20ХХ года в учете сделаны записи: