Как отразить увольнение сотрудника в табеле учета рабочего времени

Одной из главных обязанностей работодателя является ведение табеля учета рабочего времени (ст. 91 ТК РФ).

В нём отображаются:

На основании табеля происходит подсчет заработной платы. Форма учета ведется на каждого сотрудника с первого рабочего дня по день увольнения.

Условные обозначения

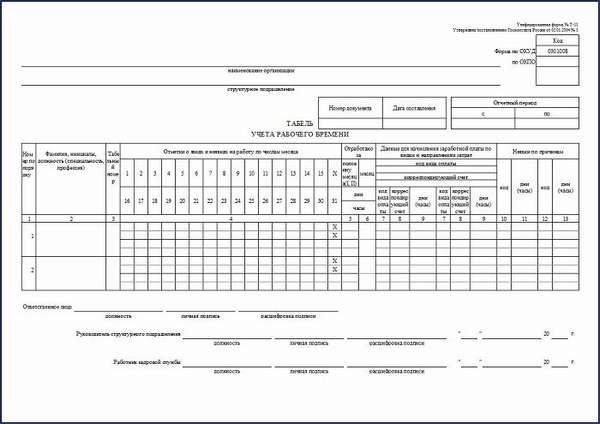

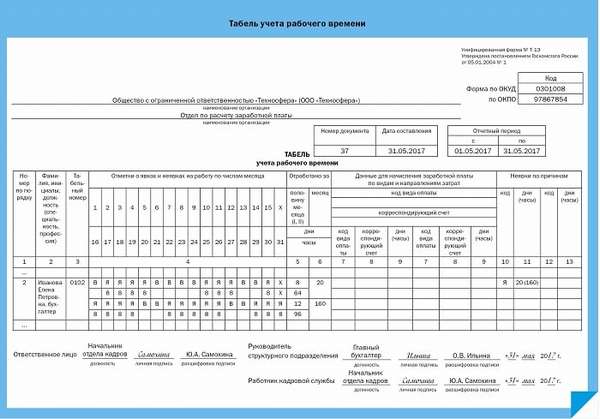

Табель — это таблица с графами и столбцами, где указываются ФИО, должность, подразделение сотрудника. Отражаются фактически отработанное время и время отсутствия, будь то выходной или прогул.

Время работы и отдыха изображается в виде кодов — буквенных или цифровых символов.

Кодами обозначают следующие параметры:

К наиболее используемым относятся следующие обозначения:

Как в табеле обозначается увольнение

Увольнение по собственному желанию

Разберем самый стандартный вариант — увольнение по собственному желанию.

По общему правилу, днем увольнения считается последний рабочий день сотрудника (ст. 84.1. ТК). В последний рабочий день работника в табеле нужно проставить явку (Я), он же будет днем увольнения.

Исключение — когда сотрудник не работал, но за ним сохранялось место работы.

ВАЖНО. Все трудовые отношения прекращаются именно в этот день, работник этот день отрабатывает полностью. Например, если работа до 17.00, то как раз к 17.00 происходят ознакомление с документами, их подписание работником, расчет, выдача трудовой книжки и иных документов.

Увольнение во время отпуска

Последний день отпуска и день увольнения совпадают. В табеле проставляется отметка об отпуске — О (или другая отметка в зависимости от вида отпуска). Этот же день и считается днем увольнения.

Таким образом, при увольнении по различным основаниям в табеле в ячейке последнего рабочего дня ставится отметка о фактическом состоянии работника: если он был на работе — явка, если был в отпуске — отпуск, если болел — нетрудоспособность.

Заполнение пустых граф после увольнения:

Документ на новый месяц составляется без этого сотрудника.

Как отобразить увольнение за прогул и какой день считать последним рабочим

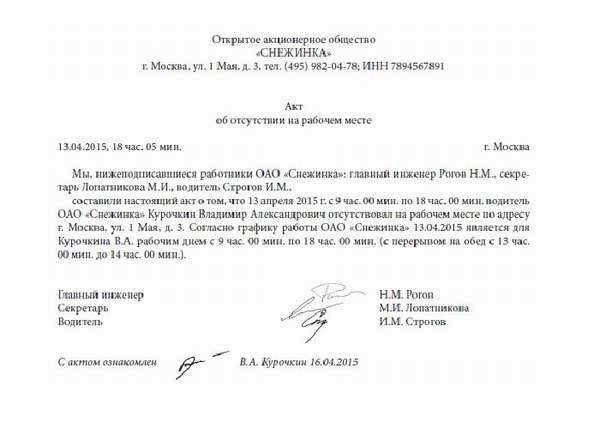

Если работник не явился на работу, первое, что нужно зафиксировать, — это факт невыхода. Необходимо составить докладную записку, акт об отсутствии на рабочем месте, на основании их внести запись НН в табель. Такие действия производятся каждый день до момента появления сотрудника. Далее с него требуют письменное объяснение.

Как решается вопрос о наказании

Что отобразить в табеле, каким днем уволить

По общему правилу увольняют последним рабочим днем — днем до прогула. В табеле проставляют во всех днях отсутствия ПР.

ВАЖНО. При увольнении за прогул во избежание споров в суде нужно строго соблюдать все сроки и требования к документам — тогда проблем не будет.

Какой выбрать способ обозначения

Существуют только 2 способа обозначения (коды):

Какое выбрать обозначение, решает работодатель лично. В его праве разработать собственные коды. Например, многие ставят просто 8, тем самым говоря, что отработан полный день.

Необходимо решить вопрос о сплошном или частичном заполнении формы учета.

Какую форму табеля выбрать

Существует 2 вида формы — Т-12 и Т-13. В чем разница?

ВАЖНО. Свой выбор нужно закрепить в приказе организации.

Полезно. Исключение — бюджетные организации: их учетная форма и обозначения строго регламентированы законом.

Табель составляется ежемесячно.

На практике большинство организаций составляют табель дважды в месяц — за первую половину и в конце месяца. Это связано с тем, что зарплата начисляется два раза в месяц: бухгалтерии требуется документ, на основании которого рассчитывается зарплата за конкретный период (например, за первые 15 дней месяца).

Составляется в единственном экземпляре.

После составления и подписания табеля ответственными лицами он передается в бухгалтерию. Хранится 5 лет. В случаи наличия сотрудников, задействованных на работах в тяжелых, вредных и опасных условиях труда, хранится 75 лет.

Табель учета — необходимый в организации документ. Вести его несложно, главное — разобраться во всех тонкостях. Правильное оформление — залог верных расчетов зарплаты и быстрого решения спорных вопросов с сотрудниками.

Справочник кадровика на время коронавируса: табель, больничные, увольнения, приказы

Кадровики и бухгалтеры в апреле столкнулись с проблемой — как учитывать в табеле нерабочие дни и оплачивать их работникам. Благодарим за продготовку статьи компанию «Бухсофт».

Все по полочкам про нерабочие недели.

Почему возникли проблемы

Однако в Трудовом законодательстве есть только выходные и нерабочие (праздничные) дни. Просто нерабочих нет. И поэтому непонятно, как эти дни показывать в табеле и рассчитывать зарплату. Кроме того, у работников могут быть больничные, они могут захотеть уволиться и т.д.

Какие документы подготовить в организации и что ставить в табеле

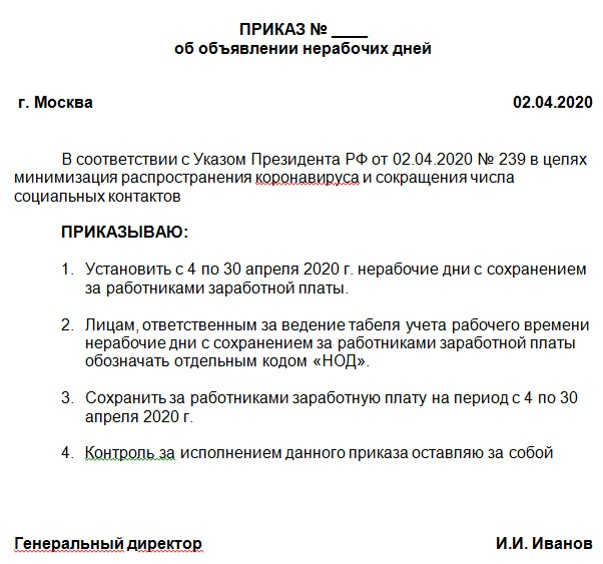

Руководитель организации издает приказ об объявлении нерабочих дней. В приказе указываются конкретные нерабочие дни и, желательно, код для табеля, поскольку для такого случая он не предусмотрен нормативными документами.

Норма рабочего времени в апреле остается прежней, поскольку нерабочие дни её не уменьшают.

Если сотрудник работал удаленно, то в табеле ему ставится Я. Если же он не работал из-за объявленных нерабочих дней, то можно использовать специальный код. Мы предлагаем использовать НОД — нерабочие оплачиваемые дни.

Как оплачивать нерабочие дни

Наличие в календарном месяце нерабочих дней не является основанием для снижения заработной платы работникам.

Работникам, оплачиваемым сдельно, за указанные нерабочие дни выплачивается соответствующее вознаграждение, определяемое локальным нормативным актом работодателя. Оплатить можно:

При расчете зарплаты за нерабочие дни нужно учесть постоянные доплаты, которые прописывают в трудовом договоре в размере за месяц, обычно в процентах от оклада.

Нужно учесть компенсационные надбавки и стимулирующие выплаты, если таковые установлены на предприятии.

Не начислять можно переменные доплаты, например, премии за достижение плановых показателей за месяц, доплаты за работу в ночное время, сверхурочно, в выходные дни.

Работникам организаций, на которые не распространяется действие Указа, оплата производится в обычном, а не повышенном размере, так как нерабочий день не относится к выходным или нерабочим праздничным дням. Такие разъяснения давал Роструд. Однако работодатель может самостоятельно установить повышенную оплату труда или выплатить премию.

Заработную плату выплачивают в сроки, установленные локальными актами организации. В каждой организации должны быть установлены две даты, в которые работодатель выплачивает заработную плату. В нерабочие дни сотрудники должны получить зарплату не позже установленных дат.

Простои и прогулы

Если организация должна продолжать работу в апреле согласно Указам президента, то работники обязаны выходить на работу. Работодатель при этом должен принять все меры по обеспечению эпидемиологической безопасности сотрудников, а также организовать их доставку до места работы и обратно домой. Если работник отказывается выходить на работу, значит ему оформляются прогулы.

Простой может быть объявлен только в той организации, которая должна в апреле работать.

Работодатель должен все официально оформить в соответствии с законодательством (статьи 157, 72.2 Трудового кодекса) и имеет право оплачивать время простоя по причинам, не зависящим от работодателя и работника, в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя.

Если простой был объявлен до принятия президентских указов по нерабочим периодам, то он продолжает действовать.

Отпуска, больничные — что делать с ними?

Отпуск, командировка, простой или временная нетрудоспособность продолжаются или заканчиваются независимо от нерабочих дней, на основании приказов руководителя или записи врача в больничном.

Если на дату начала действия Указов Президента работник был в отпуске, командировке, в простое или болел, его статус не меняется. В табеле учета рабочего времени вы продолжаете ставить соответствующий код, например, ОТ, К, Б, НП и т.д.

Если работник с 30 марта по 30 апреля находится в отпуске, то отпуск на эти дни не продлевается. По желанию работника работодатель имеет право предоставить отпуск на этот период. Перенос запланированных ранее на этот период осуществляется по взаимному согласию работодателя и работника.

Увольнение работников

В организациях, на которых распространяется режим нерабочих дней, и работники не работают, оформление прекращения трудовых отношений в этот период не осуществляется.

Но это не значит, что работник не может уволиться по собственному желанию. Ведь отдел кадров может работать удаленно. Можно договориться и принять заявление в электронном виде, а по окончанию периода нерабочих дней получить заявление с личной подписью работника.

Так же возможно расторгнуть трудовой договор по соглашению сторон или в связи с истечением срочного договора.

Трудовую книжку можно отправить по почте, но только если есть согласие работника на это. Без письменного согласия отправлять нельзя!

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Если сотрудник взят под стражу: как действовать работодателю

В случае, когда сотрудник организации задержан правоохранительными органами (или иными ведомствами), проблемы могут возникнуть не только у него, но и у работодателя. О том, как правильно действовать в такой ситуации: продолжать ли начислять зарплату и взносы в фонды, засчитывать ли время вынужденного отсутствия в страховой стаж и можно ли счесть такое отсутствие прогулом и основанием для увольнения – в статье Ольги Яцало, руководителя проектов практики Налогов и права Группы «ДЕЛОВОЙ ПРОФИЛЬ».

Задержание сотрудника – ситуация неприятная во всех отношениях, при этом как для самого работника и его близких, так и для работодателя. У последнего сразу возникает ряд вопросов, а порядок действий в случае заключения работника под стражу действующим законодательством прямо не установлен. Некоторые из этих вопросов мы рассмотрим в настоящей статье:

Итак, разберем ситуацию последовательно.

Заработная плата, страховые взносы и выплата пособий

В отношении работника, выполняющего работу на основании трудового договора, была избрана мера пресечения – заключение под стражу. Об избрании меры пресечения дознаватель, следователь или судья выносит постановление, а суд – определение. Копия упомянутого постановления или определения вручается лицу, в отношении которого оно вынесено, а также его защитнику или законному представителю по их просьбе (ст. ст. 5, 98, 101 Уголовно-процессуального кодекса РФ).

Поскольку в период нахождения под стражей работник не выполняет свои должностные обязанности, то нет оснований для начисления заработной платы, которая представляет собой вознаграждение за труд (ст. 129 Трудового кодекса РФ). Равно как нет оснований для выплаты за этот период среднего заработка, поскольку это не предусмотрено трудовым законодательством. Соответственно, и базы для начисления страховых взносов во внебюджетные фонды не возникает.

Согласно пп. 3 п. 1 ст. 9 ФЗ от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» пособие по временной нетрудоспособности не назначается застрахованному лицу за период заключения под стражу или административного ареста. При исчислении пособия по временной нетрудоспособности из числа календарных дней, за которые оно выплачивается, исключаются календарные дни, приходящиеся на период заключения под стражу или административного ареста (пп. «в» п. 17 Положения, утвержденного Постановлением Правительства РФ от 15.06.2007 № 375).

А вот если время пребывания работника под стражей совпадает с его нерабочими периодами, в которых сохраняется средний заработок, например, с ежегодным оплачиваемым отпуском работника, тогда средний заработок сохраняется.

Расторжение трудового договора и учет рабочего времени

Вместе с тем, заключение работника под стражу не является основанием для его увольнения за прогул. Прогул, за который согласно п. 6 «а» ст. 81 Трудового кодекса РФ трудовой договор может быть расторгнут работодателем, определяется как отсутствие на рабочем месте без уважительных причин в течение всего рабочего дня (смены), независимо от его (ее) продолжительности, а также в случае отсутствия на рабочем месте без уважительных причин более четырех часов подряд в течение рабочего дня (смены).

Заключение работника под стражу не является основанием для его увольнения за прогул.

Отсутствие работника на рабочем месте помимо своей воли, как в случае заключения под стражу за совершение противоправного действия, не относится к дисциплинарным поступкам, за которые предусмотрено право работодателя применять дисциплинарные взыскания в рамках трудового законодательства. Прогулом такой невыход на работу не является, так как он был вызван уважительными причинами, поскольку работник был арестован и находился под стражей (Постановление Президиума Московского областного суда от 13.10.2004 № 631 по делу № 44г-562/04). Однако в соответствии с п. 4 ч. 1 ст. 83 Трудового кодекса РФ трудовой договор подлежит прекращению по обстоятельству, не зависящему от воли сторон, в случае осуждения работника к наказанию, исключающему продолжение прежней работы, в соответствии с приговором суда, вступившим в законную силу.

Согласно ч. 4 ст. 91 Трудового кодекса РФ работодатель обязан вести учет времени, фактически отработанного каждым работником. Действующие нормативно-правовые акты не содержат прямых указаний на то, каким образом фиксировать в Табеле учета рабочего времени отсутствие сотрудника на рабочем месте, если он находится в следственном изоляторе. Так как заключение под стражу является уважительной причиной отсутствия на рабочем месте, в Табеле не стоит отмечать прогул. Допустимо использовать буквенный код НБ «Отстранение от работы (недопущение к работе) по причинам, предусмотренным законодательством, без начисления заработной платы», которому соответствует цифровой код 35. А если информация о нахождении работника под стражей поступила в организацию с опозданием, то можно указать буквенный код НН «Неявка по невыясненным причинам (до выяснения обстоятельства)».

Исчисление страхового стажа

Согласно п. 5 ч. 1 ст. 12 ФЗ от 28.12.2013 № 400-ФЗ «О страховых пенсиях» гражданам, необоснованно привлеченным к уголовной ответственности, необоснованно репрессированным и впоследствии реабилитированным, время содержания под стражей, пребывания в местах заключения и ссылке засчитывается в страховой стаж наравне с периодами работы.

В абз. 5 п. 3.1 Постановления от 19.11.2015 № 29-П Конституционный Суд РФ отметил, что «согласно ныне действующему в сфере пенсионного обеспечения правовому регулированию в страховой стаж включаются периоды работы и (или) иной деятельности, в течение которых уплачивались страховые взносы в Пенсионный фонд РФ (п. 1 ст. 10 ФЗ «О трудовых пенсиях в Российской Федерации», ч. 1 ст. 11 ФЗ «О страховых пенсиях»), и наравне с ними в страховой стаж засчитываются иные (нестраховые) периоды, в том числе период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке (пп. 5 п. 1 ст. 11 ФЗ «О трудовых пенсиях в Российской Федерации», п. 5 ч. 1 ст. 12 ФЗ «О страховых пенсиях»)…». При этом, периоды, предусмотренные ч. 1 ст. 12 ФЗ «О страховых пенсиях» согласно ч. 2 ст. 12 данного закона засчитываются в страховой стаж в том случае, если им предшествовали и (или) за ними следовали периоды работы и (или) иной деятельности (независимо от их продолжительности), указанные в ст. 11 этого же закона (Апелляционное определение Московского городского суда от 02.06.2020 по делу № 33-13751/2020).

Таким образом, в страховой стаж наравне с периодами работы и (или) иной деятельности, которые предусмотрены ст. 11 ФЗ «О страховых пенсиях», засчитываются период содержания под стражей и период отбывания наказания в местах лишения свободы и ссылке, если эти лица были необоснованно привлечены к уголовной ответственности, необоснованно репрессированы и впоследствии реабилитированы.

Подводим итоги

Дни нахождения работника под стражей, когда работник не выполняет свои должностные обязанности, работодатель вправе не оплачивать. За этот период также не начисляются страховые взносы во внебюджетные фонды.

В то же время задержание и заключение под стражу не признаются трудовым законодательством в качестве оснований для расторжения трудового договора. Поэтому до вынесения судом приговора, исключающего продолжение работником прежней работы, такого работника уволить нельзя. Подтвердить обоснованность отсутствия работника и правомерность его выхода на работу можно такими документами как судебное решение о заключении под стражу и оправдательный приговор.

Что ставить в табеле если человек уволился

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Минфина России от 8 сентября 2020 г. N 02-07-05/79091 Об особенностях заполнения Табеля учета рабочего времени

В соответствии со статьей 4 Федерального закона от 02.05.2006 N 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» рассмотрению подлежат следующие виды обращений граждан:

предложения по совершенствованию законов и иных нормативных правовых актов, деятельности государственных органов и органов местного самоуправления, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

просьбы граждан о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других лиц, либо сообщения о нарушении законов или иных нормативных правовых актов, недостатках в работе государственных органов, органов местного самоуправления и должностных лиц, либо критика деятельности указанных органов и должностных лиц;

Содержащийся в обращении запрос не соответствует приведенным видам обращений граждан, подлежащих рассмотрению федеральными органами государственной власти.

Учитывая изложенное, а также принимая во внимание, что суть вопроса в обращении сводится к особенностям ведения организациями государственного сектора бухгалтерского учета, обращаем внимание, что подобные вопросы следует направлять в виде запроса организации (бюджетного учреждения), оформленного надлежащим образом (на бланке организации (бюджетного учреждения), подписанного уполномоченным лицом.

Вместе с тем сообщаем, что согласно статье 91 Трудового кодекса Российской Федерации работодатель обязан вести учет времени, фактически отработанного каждым работником.

Отражение фактически отработанного времени в Табеле (ф. 0504421) осуществляется одним из двух методов, установленных нормативно:

— отражением регистрации явок и неявок сотрудника в течение времени, за которое формируется Табель (ф. 0504421),

— отражением в течение времени, за которое формируется Табель (ф. 0504421), различных случаев отклонений от нормального использования рабочего времени, обеспечивающих определение отклонения от нормативного объема рабочих часов (норматива рабочего времени), фактически отработанного сотрудником времени.

В редакциях Трудового кодекса Российской Федерации N 1 от 30.12.2002 (действующей на момент утверждения форм Табеля постановлением Госстандарта от 05.01.2004 N 1) и в редакции N 104 от 31.07.2020 положение об учете времени, фактически отработанного каждым работником, остается неизменным.

Учитывая изложенное, по мнению Департамента, при выполнении нормативных положений по ведению Табеля (ф. 0504421) с отражением отклонений от нормального использования рабочего времени, установленных положениями Приказа N 52н, выполняются требования Трудового кодекса Российской Федерации по учету затрат рабочего времени, фактически отработанного работником.

Следует отметить, выбранный метод учета рабочего времени должен быть утвержден субъектом учета в рамках формирования его учетной политики.

Указанные положения отражены как в положениях Приказа N 52н, так и в положениях федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утвержденного приказом Министерства финансов Российской Федерации от 30.12.2017 N 274н.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

При выполнении нормативных положений по ведению Табеля учета рабочего времени (ф. 0504421) с отражением отклонений от нормального использования рабочего времени выполняются требования ТК РФ по учету затрат рабочего времени, фактически отработанного работником.

Выбранный метод учета рабочего времени должен быть утвержден в рамках формирования учетной политики.

Коды для Табеля учета рабочего времени

Табель учета рабочего времени может иметь разную форму. Можно выбрать форму, утвержденную постановлением Госкомстата России от 05.01.2004 № 1 (формы Т-12, форма Т-13). Можно взять форму, утвержденную приказом Минфина России от 30.03.2015 № 52н. Можно разработать форму самостоятельно.

Сейчас формы первичных учетных документов из альбомов унифицированных форм первичной учетной документации, не являются обязательными к применению.

Коммерческие организации вправе разработать и утвердить свою собственную форму с собственными буквенными или цифровыми обозначениями. Бюджетные учреждения должны использовать формы, официально утвержденные Приказом Минфина России от 30.03.2015 № 52н.

На практике почти все используют формы, которые «зашиты» в бухгалтерские программы или есть в общем доступе в интернете. Это формы Т-12 и Т-13.

Формы табелей учета рабочего времени Т-12 и Т-13 утверждены Постановлением Госкомстата РФ №1 от 05.01.2004.

Коды учета рабочего времени

Код в табеле учета рабочего времени Т-13 и Т-12 обозначает, находился работник на рабочем месте или нет, если отсутствовал, то по какой причине.

Коды в табеле учета рабочего времени отличаются в зависимости от того, является организация бюджетной или коммерческой. То есть, для Т-12 и Т-13 применяют разные коды.

Постановлением Госкомстата РФ №1 от 05.01.2004 утверждены не только сами формы табелей, но и правила их табелей, включая коды учета рабочего времени.

Коды явки работника на рабочее место

Коды, которыми обозначают отсутствие на работе

Все коды учета рабочего времени в Табеле Т-12

| Наименование затрат времени | Код | |

|---|---|---|

| буквенный | цифровой | |

| Продолжительность работы в дневное время | Я | 01 |

| Продолжительность работы в ночное время | Н | 02 |

| Продолжительность работы в выходные и нерабочие праздничные дни | РП | 03 |

| Продолжительность сверхурочной работы | C | 04 |

| Продолжительность работы вахтовым методом | ВМ | 05 |

| Служебная командировка | К | 06 |

| Повышение квалификации с отрывом от работы | ПК | 07 |

| Повышение квалификации с отрывом от работы в другой местности | ПМ | 08 |

| Ежегодный основной оплачиваемый отпуск | ОТ | 09 |

| Ежегодный дополнительный оплачиваемый отпуск | ОД | 10 |

| Дополнительный оплачиваемый отпуск в связи с обучением с сохранением среднего заработка работникам, совмещающим работу с обучением | У | 11 |

| Сокращенная продолжительность рабочего времени для обучающихся без отрыва от производства с частичным сохранением заработной платы | УВ | 12 |

| Дополнительный отпуск в связи с обучением без сохранения заработной платы | УД | 13 |

| Отпуск по беременности и родам (отпуск в связи с усыновлением новорожденного ребенка) | Р | 14 |

| Отпуск по уходу за ребенком до достижения им возраста трех лет | ОЖ | 15 |

| Отпуск без сохранения заработной платы, предоставляемый работнику по разрешению работодателя | ДО | 16 |

| Отпуск без сохранения заработной платы в случаях, предусмотренных законодательством | ОЗ | 17 |

| Ежегодный дополнительный отпуск без сохранения заработной платы | ДБ | 18 |

| Временная нетрудоспособность (кроме случаев, предусмотренных кодом «Т») с назначением пособия согласно законодательству | Б | 19 |

| Временная нетрудоспособность без назначения пособия в случаях, предусмотренных законодательством | Т | 20 |

| Сокращенная продолжительность рабочего времени против нормальной продолжительности рабочего дня в случаях, предусмотренных законодательством | ЛЧ | 21 |

| Время вынужденного прогула в случаях признания увольнения, перевода на другую работу или отстранения от работы незаконными с восстановлением на прежней работе | ПВ | 22 |

| Невыходы на время исполнения государственных или общественных обязанностей согласно законодательству | Г | 23 |

| Прогулы | ПР | 24 |

| Продолжительность работы в режиме неполного рабочего времени по инициативе работодателя в случаях, предусмотренных законодательством | НС | 25 |

| Выходные дни(еженедельный отпуск) и нерабочие праздничные дни | В | 26 |

| Дополнительные выходные дни (оплачиваемые) | ОВ | 27 |

| Дополнительные выходные дни без сохранения заработной платы | НВ | 28 |

| Забастовка (при условиях и в порядке, предусмотренных законодательством) | ЗБ | 29 |

| Неявки по невыясненным причинам (до выяснения обстоятельств) | НН | 30 |

| Время простоя по вине работодателя | РП | 31 |

| Время простоя по причинам, не зависящим от работника и работодателя | НП | 32 |

| Время простоя по вине работника | ВП | 33 |

| Отстранение от работы (недопущение к работе) с оплатой (пособием) в соответствии с законодательством | НО | 34 |

| Отстранение от работы (недопущение к работе) по причинам, предусмотренным законодательством, без сохранения заработной платы | НБ | 35 |

| Время приостановки работы в случае задержки выплаты заработной платы | НЗ | 36 |

| Обозначение дней до вступления в должность или после освобождения с нее (увольнения, переводы и т. п.) | Х | 37 |

Коды для Табеля учета рабочего времени Т-13

Госучреждения применяют Приказ Минфина России от 30.03.2015 № 52н, где утверждены другие коды для Табеля учета рабочего времени.

| Тип | Код |

|---|---|

| Трудовая деятельность в нерабочие, выходные и праздничные дни | В |

| Трудовая деятельность, осуществляемая ночью | Н |

| Осуществление государственных обязанностей | Г |

| Ежегодный, очередной или дополнительный отпуск | О |

| Временная нетрудоспособность (включая нетрудоспособность, вызванную будущим материнством, и режим самоизоляции) | Б |

| Отпуск, предоставляемый в связи с необходимостью осуществления ухода за малолетним ребенком | ОР |

| Сверхурочная трудовая деятельность | С |

| Прогул | П |

| Отсутствие на месте осуществления трудовой деятельности, неявка на работу по причинам, остающимся невыясненными | НН |

| Служебная поездка, командировка | К |

| Отсутствие на работе, неявка с разрешения работодателя, администрации компании | А |

| Учебный допотпуск | ОУ |

| Выходные, предоставленные в связи с обучением | ВУ |

| Замещение в 1-3 классах | ЗН |

| Замещение, производимое в группах продленного дня | ЗП |

| Замещение, осуществляемое в 4-11 классах | ЗС |

| Трудовая деятельность, осуществляемая в нерабочие дни (праздники и на входных) | РП |

| Часы, фактически отработанные | Ф |

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!