Супруги могут распределить вычет, даже если один из них уже начал его получать

Нередко встречается ситуация, когда жилье приобретается в браке и полностью оформляется на одного супруга. Супруг-собственник единолично обращается в налоговую инспекцию и начинает получать вычет.

В будущем супруги узнают о возможности получения вычета ими обоими или у них меняется распределение доходов (например, супруг, заявивший вычет, перестает работать), и супруги хотят распределить вычет между собой.

Пример: Супруги Лукины купили квартиру и оформили ее в собственность супруга Лукина Е.И. Супруг начал получать имущественный вычет. Лукины узнали, что право на имущественный вычет имеет и супруга. Так как заработная плата Лукина Е.И. небольшая, то они захотели распределить вычет частично на супругу Лукину И.И.

На нашей практике в данной ситуации налоговая инспекция часто отказывала в «перераспределении» вычета, ссылаясь на то, что имущественный вычет по данному объекту жилья был заявлен и распределен полностью на одного супруга (а значит, второй супруг не может претендовать на получение вычета).

Однако, сначала Верховный Суд встал на сторону налогоплательщиков в данной ситуации (п.18 Обзора практики рассмотрения судами дел от 21.10.2015 года), а теперь и налоговая служба подтвердила позицию Верховного Суда в своем решении на жалобу Федеральной налоговой службы от 09.06.2016 № СА-3-9/2608@.

Согласно мнению Верховного суда и ФНС России, если супруги не распределяли вычет путем подачи заявления, то они могут это сделать позже (ограничений по сроку не установлено), тем самым перераспределить не полученный вычет на второго супруга.

Для перераспределения вычета супругам необходимо подать уточненные декларации 3-НДФЛ (в которых скорректировать сумму вычета, заявленного на супруга-собственника) и заявление о распределении вычета.

Пример: В 2019 году супруги Дарбеевы купили квартиру стоимостью 3 млн руб. и оформили ее полностью на супругу Дарбееву А.Е. Она заявила имущественный вычет в размере 2 млн руб. и получила за 2019 год часть вычета 200 тыс. руб. (вернула 26 000 руб.).

В 2021 году супруги узнали, что вычет может получить и супруг. Так как у супруга заработная плата больше, то Дарбеевы решили, что выгоднее распределить вычет в размере 1 млн руб. на супругу, и 2 млн руб. на супруга.

Дарбеева А.Е. подала в налоговую инспекцию заявление о распределении вычета, уточненную декларацию 3-НДФЛ за 2019 год (где изменила сумму заявляемого вычета с 2 млн руб. на 1 млн руб.), а также декларацию за 2020 год.

Ее супруг подал в налоговую инспекцию декларации 3-НДФЛ за 2019 и 2020 годы и заявление о распределении вычета. Таким образом, Дарбеева А.Е. продолжит получать вычет с 1 млн руб. (к возврату 130 тыс. руб.), а ее супруг получит вычет с 2 млн руб. (к возврату 260 тыс. руб.).

Обратите внимание: если квартира приобретена после 1 января 2014 года и ее стоимость больше 4 млн руб. (соответственно, каждый супруг может заявить вычет по 2 млн руб.), всё значительно проще. В независимости от того, начал ли получать вычет супруг-собственник, второй супруг имеет право в любой момент обратиться в налоговый орган и заявить свой максимальный вычет в размере 2 млн.руб.

При этом заявление о распределении вычета и уточненные декларации подавать не требуется.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Как супругам выгоднее получать налоговый вычет — вместе или раздельно?

О возврате НДФЛ за покупку квартиры и уплаченные проценты по ипотеке знают почти все, но не все ориентируются в тонкостях получения вычета. Если супруги вместе получают возврат налога за квартиру, то быстрее выберут причитающуюся сумму. Однако вычет по ипотечным процентам лучше совместно не получать — так можно потерять крупную сумму. Рассказываем, как работает схема.

Купил квартиру — не забудь получить вычет. Фото: kuban-mama.ru

Совместный возврат налога за покупку недвижимости

Заявлять возврат налога выгоднее обоим супругам по нескольким причинам.

1. Деньги возвращаются быстрее

Среднероссийские зарплаты невысоки. Чтобы получить максимальную сумму вычета 260 000 рублей, надо потратить несколько лет.

Посчитаем. Иван Иванович зарабатывает 40 000 рублей в месяц. Значит, ежегодно он уплачивает в бюджет около 62 500 рублей НДФЛ. На возврат всей суммы вычета он потратит примерно 4 года.

Допустим, у Иван Ивановича есть жена Ольга Ивановна. Она тоже имеет право на вычет. Если её зарплата составляет 40 000 рублей, то семья ежегодно в виде вычета будет получать 125 000 рублей, а полную сумму возврата они выберут за 2 года.

Если вы не хотите ждать для получения вычета следующего года, то ускорить возврат НДФЛ можно, подав заявление через работодателя. Как это сделать, мы писали в статье «Самый быстрый способ получить налоговый вычет».

2. Сумма вычета увеличится в два раза

Лимит в 260 000 рублей устанавливается на каждого супруга в отдельности, поэтому при покупке жиля стоимостью более 4 000 000 рублей семья получает в виде возврата НДФЛ 520 000 рублей.

Как это происходит, покажем на примерах.

Квартира стоит 2 000 000 рублей.

Максимум, что можно с неё получить — 260 000 рублей, это может сделать один из супругов. Совместный вычет лишь ускорит получение денег.

Квартира стоит 3 000 000 рублей.

Максимум по возврату — 390 000 рублей. Однако получить его можно только совместно, поскольку сумма превышает индивидуальное ограничение по вычету. Разделить возвращаемую сумму между супругами можно в любых пропорциях — пополам или 260 000 на мужа, 130 000 на жену. Зависит от дохода каждого и будущих планов.

Квартира стоит 4 000 000 рублей.

Максимум по возврату — 520 000 рублей. Его тоже можно получить только совместно с супругом. Каждый выберет при этом свой лимит.

Никаких опасностей при получении совместного вычета за покупку квартиры нет. Если один из супругов не использует весь лимит, то остаток перенесётся на следующий объект недвижимости.

Например, супруги купили квартиру за 3 000 000 рублей. Муж получил полный вычет 260 000 рублей, а жена часть вычета — 140 000 рублей. Возврат за следующую квартиру может получить только жена. Сумма — 120 000 рублей.

Подвох при получении вычета за квартиру

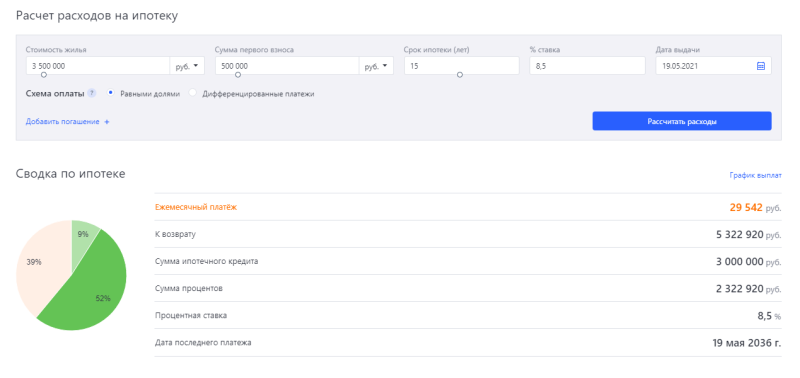

Например, Иван Иванович и Ольга Ивановна купили квартиру за 3 500 000 рублей. При процентной ставке 8,5% переплата за 15 лет составит примерно 2 300 000 рублей. Возврат налога — 299 000 рублей.

Оба супруга заявили вычет по процентам. Муж получил 199 000 рублей, жена — 100 000 рублей.

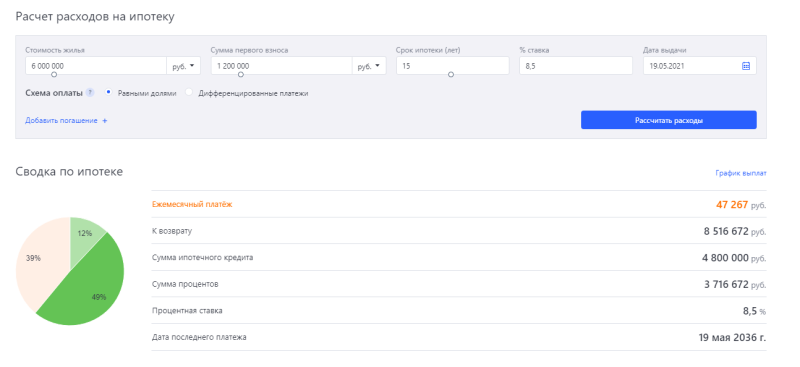

Спустя время они решили поменять жильё на более просторное — купили квартиру стоимостью 6 000 000 рублей.

Переплата по ипотеке — 3 700 000 рублей. Однако ни один из супругов не получает вычет, потому что право уже израсходовано.

Если бы они в первом случае делали возврат НДФЛ только на мужа, а во втором — на жену, то в семейный бюджет вернулось бы 689 000 рублей. А так они получили только 299 000 рублей.

Памятка о получении двойного имущественного вычета для мужа и жены – на сайте ГД

Не все знают, что законный брак даёт право на два вычета – для жены и мужа.

На сайте Госдумы появилась очередная памятка: на этот раз для супругов, желающих получить двойной имущественный налоговый вычет.

Что такое имущественный вычет

При покупке квартиры, дома или земельного участка для строительства гражданин может вернуть себе часть потраченных денег в пределах уплаченного НДФЛ (статья 220 НК).

За что получают вычет

В расходы на приобретение жилья могут быть включены расходы на ремонт, в том числе отделочные материалы.

Кто может претендовать

Для получения имущественного вычета нужно соблюсти несколько условий:

Сколько возможно вернуть

Лимит на одного человека – 260 тысяч рублей. Это 13% с 2 млн рублей, потраченных на покупку жилья.

Что такое двойной имущественный вычет

В случае, если супруги покупают недвижимость совместно, и она стоит дороже 2 млн рублей, то оба они могут получить налоговый вычет – в пределах 260 тысяч рублей каждый.

Включаются ли в вычет проценты по ипотеке

Есть вычет и по ним, но для него существует отдельный лимит — 3 млн рублей. По процентам также можно получить 13%, то есть 390 тысяч рублей максимум. Вычет по процентам за ипотеку можно получить только с одного объекта.

Если было рефинансирование ипотечного кредита

Можно получить вычет по процентам и по первоначальному, и по новому кредиту.

Какие нужны документы для получения вычета

Важно: при взятии ипотеки и желании получить вычет по процентам нужно представить копию кредитного договора и справку об уплаченных процентах.

Где можно получить вычет

Как в ФНС, так и у работодателя.

При оформлении вычета у работодателя, с зарплаты не будет удерживаться НДФЛ до момента исчерпания всей суммы вычета. При этом право на вычет придется подтверждать в налоговой каждый год. Подавать 3-НДФЛ при этом не нужно, но работодателю необходимо будет предъявить уведомление о праве на вычет из налоговой.

Немного дополнений от Минфина

Разъяснения ведомства о том, как супруги могут получить вычет при покупке в кредит квартиры в строящемся доме – читайте здесь.

О том, сможет ли работающий муж может получить вычет, если безработная жена купила квартиру – здесь.

Про возможности двойного вычета при покупке квартиры до брака – здесь.

Про то, что влияет на сумму имущественного вычета при совместном строительстве дома на участке – здесь.

Особенности налогового вычета при покупке жилья супругами

Правила, которые регулируют порядок предоставления налогового вычета при покупке квартиры/дома в браке, различны в зависимости от того, когда было приобретено жилье – до или после 1 января 2014 года. В 2014 году в Налоговый Кодекс РФ были внесены существенные изменения.

Ниже мы рассмотрим тонкости получения имущественного вычета супругами для ситуаций, когда жилье приобретено ПОСЛЕ 1 января 2014 года. Если Вы приобрели жилье до 1 января 2014 года, то ознакомьтесь со статьей: Особенности получения вычета при покупке жилья супругами до 1 января 2014 года.

Заметка: Датой приобретения жилья следует считать дату государственной регистрации права собственности согласно выписке из ЕГРН при покупке по договору купли-продажи или дату передаточного акта при приобретении жилья по договору долевого участия в строительстве.

Далее мы отдельно разберем особенности получения налогового вычета при приобретении жилья супругами в общую долевую, общую совместную и единоличную собственность.

Имущественный налоговый вычет при приобретении жилья супругами в общую долевую собственность

В случае приобретения жилья супругами в общую долевую собственность доли каждого из супругов явно определены и прописаны в выписке из ЕГРН (свидетельстве о регистрации права собственности). До 1 января 2014 года в данной ситуации вычет распределялся строго в соответствии с долями в собственности.

Однако изменения в Налоговом Кодексе РФ поменяли этот порядок. Согласно обновленному Налоговому Кодексу РФ и мнению контролирующих органов вычет при покупке в долевую собственность распределяется в соответствии с величиной расходов каждого супруга, подтвержденных платежными документами.

Основание: Письмо ФНС России от 30.03.2016 № БС-3-11/1367@, Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335.

В связи с этим рассмотрим две возможные ситуации:

1) Оба супруга несли расходы, подтвержденные платежными документами и каждый оплачивал свою долю самостоятельно. В этом случае каждый может рассчитывать на вычет в размере своих понесенных расходов.

Пример: Супруги Левашов П.В. и Левашова И.С. в 2020 году купили квартиру в общую долевую собственность (доля каждого супруга составила 50%). У супругов есть платежные документы, согласно которым каждый супруг заплатил за свою долю по 1.5 млн рублей. В этом случае супруги смогут получить вычет в размере своих расходов на покупку квартиры по 1.5 млн рублей. К возврату каждому по 195 тыс. рублей.

2) Официально расходы производил один из супругов или они прописаны одной общей суммой на обоих супругов. В этом случае согласно мнению контролирующих органов супруги могут распределить расходы самостоятельно в любых пропорциях на основании Заявления супругов о распределении фактических расходов.

Основание: Письмо ФНС России от 30.03.2016 № БС-3-11/1367@, Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335.

Данная позиция налоговых органов связана с тем, что согласно Семейному Кодексу РФ независимо от того, кто из супругов фактически нес расходы на покупку жилья, оба они считаются участвующими в таких расходах (п. 2 ст. 34 СК РФ).

Пример: Находясь в официальном браке супруги Берестов Г.К. и Берестова Н.Г. в 2020 году приобрели в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого из супругов составила 1/2). Все платежи производились супругом и платежные документы были оформлены на его имя.

В соответствии с данным распределением каждый из супругов получил максимальный вычет в размере 2 млн рублей (к возврату 260 тыс. рублей).

Распределение вычета по ипотечным процентам при общей долевой собственности

В соответствии с пп. 4 п. 1 ст. 220 Налогового Кодекса РФ налогоплательщик может получить вычет по кредитным процентам в размере расходов, понесенных на их уплату. Однако как мы уже указали выше, все расходы, понесенные супругами в браке, считаются общими (ст. 33, 34 СК РФ).

Соответственно, вне зависимости от того, кто фактически производил оплату кредита, вычет по процентам супруги вправе распределить самостоятельно в любой пропорции, написав в налоговый орган соответствующее заявление (Образец заявления о распределении расходов на уплату процентов по кредиту) (Письмо Минфина России от 16.05.2017 N 03-04-05/31445).

Пример: В 2020 году супруги Выхин С.В. и Выхина З.К. купили в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого супруга составила 50%). Для покупки квартиры Выхины оформили ипотечный кредит на сумму 2 млн рублей.

При этом кредит был полностью оформлен на жену, а супруг выступал созаемщиком. Платежи по кредиту также производились супругой. Так как официальный доход Выхина С.В. больше, чем у супруги, Выхины решили распределить вычет по процентам полностью на мужа, написав заявление о распределении расходов на уплату процентов по кредиту.

В результате:

— Выхина З.К. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату);

— Выхин С.В. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату), а также на вычет по ипотечным процентам и вернуть 13% от уплаченных процентов по кредиту.

Согласно мнению налоговых органов супруги вправе ежегодно менять пропорцию, в которой распределен вычет по ипотечным процентам. Основание: Письма Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106.

Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность

При покупке жилья в совместную собственность оба супруга имеют право на вычет с возможностью распределить его по договоренности. По умолчанию вычет распределяется в равных долях (по 50%), но супруги могут перераспределить его в любой пропорции, вплоть до 100% и 0%.

Доли вычета определяются с помощью предоставления в налоговую инспекцию Заявления о распределении вычета, подписанного обоими супругами (Письма Минфина России от 29.03.2017 № 03-04-05/18320, от 20.04.2015 № 03-04-05/22246, от 08.04.2015 № 03-04-05/19849, ФНС России от 18.09.2013 № БС-4-11/16779@).

При распределении важно помнить, что:

— максимальный размер вычета на каждого из супругов не может превышать 2 млн рублей (к возврату 260 тыс. рублей).

— заявление на распределение основного вычета подается один раз, и в последующем супруги не могут изменить соотношение, в котором будет получаться вычет, в том числе и передать остаток вычета другому супругу.

Основание: Письма Минфина России от 07.09.2012 № 03-04-05/7-1090, от 28.08.2012 № 03-04-05/7-1012, от 20.07.2012 № 03-04-05/9-890, от 18.05.2012 № 03-04-05/7-647.

Заметка: Если стоимость жилья составляет более 4 млн рублей, то при обращении в налоговую инспекцию заявление на вычет предоставлять необязательно, так как вычет по умолчанию распределяется по 50%. Соответственно, каждый из супругов сможет получить максимально возможный вычет в размере 2 млн рублей (260 тыс.рублей к возврату).

Пример: Супруги Шаповалов О.И. и Шаповалова Н.Т. приобрели в 2020 году в общую совместную собственность квартиру стоимостью 4.5 млн рублей. Так как квартира стоит более 4 млн рублей, то каждый из супругов сможет получить вычет в максимальном размере 2 млн рублей (к возврату по 260 тыс. рублей).

Пример: В 2020 году супруги Авесов Е.З. и Авесова Т.М. купили квартиру стоимостью 3 млн рублей в общую совместную собственность. Так как у Авесова Е.З. доход больше, чем у Авесовой Т.М., супруги решили распределить вычет в пропорции: 2 млн рублей супругу (к возврату 260 тыс. рублей) и 1 млн рублей супруге (к возврату 130 тыс. рублей). В будущем при покупке другого жилья супруга сможет дополучить вычет в размере 1 млн рублей (к возврату 130 тыс. рублей).

Пример: Супруги Птичников П.П. и Птичникова А.А. приобрели в 2020 году квартиру стоимостью 2 млн рублей в общую совместную собственность. Так как Птичников П.П. официально не работает, то весь вычет (100%) решили перераспределить на супругу. В результате супруга получит вычет в максимальном размере 2 млн рублей (260 тыс. рублей к возврату).

Распределение вычета по ипотечным процентам при общей совместной собственности

До 1 января 2014 года вычет по ипотечным процентам всегда распределялся в той же пропорции, как и основной вычет. Однако, с 1 января 2014 года вычет по процентам был выделен в отдельный вид вычета, и теперь он может распределяться отдельно и в иной, чем основной, пропорции (пп. 4 п. 1 ст. 220 НК РФ, Письмо Минфина России от 16.05.2017 N 03-04-05/31445, от 01.10.2014 N 03-04-05/49106).

Соответственно, по своему желанию и вне зависимости от распределения основного вычета супруги могут распределить вычет по процентам в любой пропорции (например, 50/50, 0/100), подав в налоговую инспекцию Заявление о распределении вычета.

Пример: Супруги Чирков А.Б. и Чиркова Я.В. в 2020 году купили квартиру в совместную собственность стоимостью 4 млн рублей. Для покупки квартиры Чирковы взяли ипотечный кредит на сумму 2 млн рублей. При этом кредит был полностью оформлен на мужа, а жена выступала созаемщиком.

Супруги подали в налоговую инспекцию заявление о распределении расходов, согласно которому основной вычет они будут получать по 50% каждому, а вычет по процентам полностью получит муж Чирков А.Б. (100% ему, 0% супруге).

В результате покупки каждый из супругов сможет получить основной вычет в размере 2 млн рублей (к возврату по 260 тыс. рублей) со стоимости покупки квартиры, а Чирков А.Б. получит также вычет по процентам в полном объеме независимо от того, на кого будут оформлены платежные документы по уплате кредита.

Согласно мнению ФНС России супруги вправе ежегодно на основании заявления перераспределять сумму затрат на погашение процентов (Письмо Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106).

Пример: В 2018 году супруги Тишин Е.Е. и Тишина А.С. купили квартиру в совместную собственность стоимостью 4 млн рублей. Для приобретения квартиры Тишины оформили ипотечный кредит в размере 2 млн рублей, по которому за 2018 год уплатили процентов на сумму 200 тыс. рублей.

В 2019 году супруги подали в налоговую инспекцию заявление о распределении основного вычета и вычета по процентам по 50%. Соответственно, каждый из них заявил основной вычет в размере 2 млн рублей (к возврату 260 тыс. рублей) и вычет по процентам в размере 200 тыс. руб. х 1/2 = 100 тыс. руб. (к возврату 13 тыс. руб.).

Применение имущественного вычета в случае оформления жилья единолично на одного из супругов

Всё имущество, приобретаемое супругами в браке, является общей собственностью супругов (п. 1 ст. 256 НК РФ, ст. ст. 33, 34 СК РФ), поэтому вычет может быть распределен даже тогда, когда право собственности оформлено только на одного из супругов (Письма Минфина России от 20.04.2015 № 03-04-05/22246, от 18.03.2015 №03-04-05/14480, от 26.03.2014 № 03-04-05/13204).

Соответственно, если квартира/дом оформлена только на одного из супругов, то:

— вычет может целиком получить супруг, на которого оформлено жилье. Заявление о распределении вычета в этом случае не требуется.

Пример: Супруги Балашов И.И. и Балашова У.Д. купили в 2020 году квартиру за 2 млн рублей, которая была оформлена полностью на Балашова И.И. Несмотря на то, что квартира и все документы оформлены только на мужа, супруги решили, что налоговый вычет будет получать супруга.

Если стоимость приобретенного жилья составляет 4 млн рублей и более, и никто из супругов не получал вычет ранее, то всегда имеет смысл распределять вычет по 50%, чтобы каждый мог получить вычет в максимально возможном размере 2 млн рублей (к возврату 260 тыс. руб.). Даже если кто-то из супругов не может воспользоваться вычетом на текущий момент, это право останется за ним в будущем.

Пример: Находясь в официальном браке супруги Хорошев К.К. и Хорошева Ю.А. купили квартиру за 4 млн рублей, которая была целиком оформлена на Хорошеву Ю.А. Несмотря на то, что квартира и все документы оформлены только на жену, оба супруга решили получить вычет по данной квартире.

В свою очередь Емельянова В.И. сможет воспользоваться своим вычетом, как только у нее появятся налогооблагаемые доходы, например, она выйдет на работу из декретного отпуска.

Заметка: Даже в ситуации, когда супруг-собственник уже начал получать вычет (например, супруги не знали о возможности распределения вычета), Вы можете обратиться в налоговый орган и «перераспределить» не полученный вычет (или его часть) на другого супруга. Подробнее ознакомиться с данной информацией можно в нашей статье: Распределение вычета супругами, если один супруг уже начал получать вычет.

Применение имущественного вычета в случае оформления жилья в общую собственность с детьми

При покупке жилья в общую собственность с ребенком/детьми, родители могут получить вычет по долям детей. Подробнее все особенности получения налогового вычета за детей были рассмотрены нами в отдельной статье: Получение налогового вычета за детей при покупке квартиры/дома/жилья.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Распределение налогового вычета между супругами

Если супруги приобрели в совместную собственность жильё, то каждый из них имеет право на имущественный вычет. А если недвижимость была приобретена с привлечением кредитных средств, то есть возможность получить вычет и по уплаченным процентам.

Вычет по фактически уплаченным процентам по ипотеке может получить физическое лицо в размере до 3 000 000 руб. То есть вернуть из бюджета можно не более 390 000 руб. (3 000 000 * 13%).

Подробнее о всех условиях получения данного вычета читайте в статье «Как вернуть часть денег за ипотеку?».

Сегодня мы рассмотрим вопрос по распределению данного вычета между супругами.

В общем случае имущество, нажитое супругами во время брака, является их совместной собственностью. При этом не имеет значения, на имя кого из супругов оформлено такое имущество, а также кем из них вносились деньги при его приобретении (письмо Минфина России от 03.09.2019 N 03-04-05/67630).

Вычет по процентам по ипотеке может получить каждое физлицо только один раз и только по одному объекту недвижимости, даже если сумма вычета была использована им не полностью. Таким образом перенести его на другой объект и доиспользовать остаток нельзя.

Если супруги не использовали право на получение вычета на погашение процентов по ипотечному кредиту, то они на основании заявления могут распределить его. Однако обратите внимание на целесообразность распределения вычета. Например, если суммы по процентам небольшие и вычет может быть получен только одним супругом, то можно распределить вычет в пропорции 100% к 0%. Тогда вычет второго супруга будет сохранён, и его можно будет применить при приобретении другой недвижимости в ипотеку.

По своему желание супруги могут распределить вычет в любой пропорции. Делается это на основании заявления. Его нужно подавать каждый год, когда вы применяете данный вычет, причём из года в год вами может меняться процентное распределение (письмо Минфина России от 06.11.2015 № 03-04-05/63984).

В ИФНС России № 21 по г. Москве

от

Короткова Андрея Анатольевича,

проживающего по адресу: г. Москва,

ул. Ленина, д. 267, кв. 1,

ИНН: 772100000000,

телефон 8 (926)0000001

от

Коротковой Ирины Васильевны,

проживающей по адресу: г. Москва,

ул. Ленина, д. 267, кв. 1,

ИНН: 770100000000,

телефон 8 (926)0000000

Заявление

С целью получения имущественного налогового вычета по НДФЛ, предусмотренного подп. 4 п. 1 ст. 220 НК РФ, в связи с приобретением нами в совместную собственность квартиры, расположенной по адресу: г. Москва, ул. Ленина, д. 267, кв. 1, за счёт предоставленного целевого кредита фактические расходы на погашение процентов по нему за 2019 год мы распределили следующим образом:

— Коротков Андрей Анатольевич — в размере 100% — 200 000 руб.

— Короткова Ирина Васильевна — в размере 0% — 0 руб.

Подпись _________________ /Коротков А.А./

Подпись _________________ /Короткова И.В./

Данное заявление вместе с декларацией 3-НДФЛ и комплектом подтверждающих документов необходимо предоставить в налоговую инспекцию. Не забудьте также приложить копию свидетельства о браке.