Заполнение СЗВ‑КОРР

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Работодатели обязаны представлять в ПФР отчетные документы по сотрудникам. С 2018 года компании и ИП направляют форму СЗВ-М и СЗВ-СТАЖ. В них указывается информация о застрахованных лицах и их страховом стаже. Эти сведения вносятся на индивидуальный лицевой счет (ИЛС) работника в ПФР.

Иногда работодатель замечает ошибки в уже представленных сведениях. Это значит, неправильные данные уже были зарегистрированы на ИЛС застрахованного сотрудника: например, неправильный период работы сотрудника или некорректная сумма взносов. Тогда направьте в ПФР форму СЗВ-КОРР.

Типы формы

В зависимости от того, какие требуются исправления, есть три типа этой формы:

Аббревиатуры для каждого типа используются при заполнении бланка. Форма первого типа подается, когда нужно исправить ошибку в зарегистрированных данных. Перечень ситуаций для вида КОРР ограничен. Он выбирается в двух случаях:

Второй тип используется для отмены сведений. Например, была заполнена строка на сотрудника, который уже не работал в компании. Третий тип нужен, когда заполняющий не добавил данные о работнике в отчетность.

Образец заполнения СЗВ КОРР

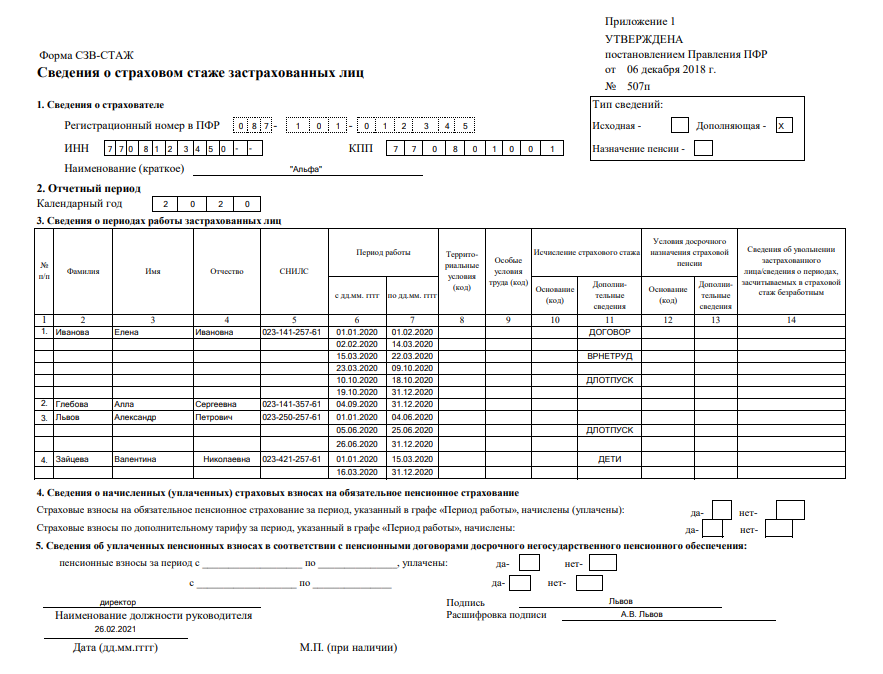

Рассмотрим пошагово порядок заполнения бланка СЗВ КОРР. Он состоит из 6 разделов. Разделы 1-2 заполняются для всех трех видов формы. Бланк вы можете найти в Постановлении Правления ПФР от 06.12.2018 № 507п (Приложение 3). Кроме того, его можно скачать на сайте ПФР. Для этого пройдите в раздел «Работодателям», нажмите на ссылку «Бесплатные программы, формы, протоколы».

Заголовок формы

В начале бланка укажите данные для идентификации страхователя: номер в ПФР, ИНН и КПП. В ячейку «Тип сведений» впишите код из четырех букв (КОРР, ОТМН или ОСОБ). Кодов отчетных периодов довольно много, они указываются в соответствии с Классификатором. Он представлен в Приложении к Порядку заполнения отчетных форм Постановления № 3п.

Например, в 2021 году бухгалтер обнаружил неверную информацию о сотруднике в отчетности для ПФР за 2020 год. Тогда в ячейках графы «Отчетный период, в котором предоставляются сведения» указываются цифры 0 и 2021. В графе «Отчетный период, за который корректируются сведения» вписываются 0 и 2020.

Раздел 1

В разделе еще раз приводятся данные страхователя (работодателя). Номер в ПФР, КПП и ИНН указываются для двух (текущего и корректируемого) периодов, даже если они не менялись. Также внесите краткое наименование вашего предприятия в соответствии с учредительными документами.

Раздел 2

В данном разделе нужно заполнить таблицу с информацией о застрахованных работниках (ФИО и номер СНИЛС). Укажите тех лиц, по которым допущена ошибка (тип КОРР), которые были «забыты» (ОСОБ) или оказались лишними (ОТМН).

Раздел 3

В этой части указываются сведения, которые были некорректными (КОРР) или «потерялись» (ОСОБ). Первым проставляем код категории застрахованного работника из Классификатора Постановления ПФР № 507п. Примеры заполнения этого поля: НР (наемный работник), ФЛ (физические лица, не производящие выплаты и вознаграждения другим физлицам), ВЖНР (временно проживающий наемный работник). С 1 апреля 2020 года дополнительно следует заполнить строки, если по застрахованному лицу применялся один из следующих кодов:

Поле «Тип договора» может иметь два значения: «трудовой» или «гражданско-правовой». Указываем тот, который заключен с данным лицом. Далее отмечаются номер и дата заключения договора с работником. Эти два поля нужно заполнять в том случае, если исправления вносятся за периоды до 2001 года включительно. Графа «Код дополнительного тарифа» заполняется, если речь идет о членах экипажей воздушных судов гражданской авиации (код АВИА). Если эта графа заполнена, то графа «Код категории застрахованного лица» должна быть пустой.

Раздел 4

В раздел 4 вносим уже корректные сведения о суммах выплат работникам и страховых взносах. Первая графа — код месяца, по которому нужны исправления. Он представляет собой первые три буквы названия соответствующего месяца. Исключения — март (Мрт) и ноябрь (Нбр).

Следующая графа «Скорректированные суммы выплат» заполняется по-разному в зависимости от периода, данные по которому исправляются (дополняются):

Часть о доначислении страховых взносов заполняется также в зависимости от периода:

Два последних столбца должны заполняться, если вы не являетесь плательщиком страховых взносов за физических лиц. При этом корректировка выполняется только за период с 2010 по 2013 годы.

Раздел 5

Раздел 5 предназначен для исправления данных о лицах, занятых на отдельных видах работ, перечисленных в пп. 1-18 ФЗ от 28.12.2013 № 400-ФЗ. Начисление взносов в этом случае производится по дополнительному тарифу. Например, для работников предприятий с вредными производственными условиями.

В таблицу внесите коды месяца и специальной оценки условий труда из Классификатора. В оставшихся графах указываются суммы выплат сотрудникам по таким видам деятельности. Везде вносим верную сумму с учетом исправлений.

Раздел 6

В шестой части бланка указываем исправленные сроки работы застрахованных лиц (блоки 1 и 2 таблицы). Графы 3 и 4 касаются места и условий труда и заполняются при необходимости на основе Классификатора. Например, работы с тяжелыми условиями труда обозначаются кодом ЗП12Б или 27-2.

С помощью специальных кодов Классификатора также заполняем оставшиеся графы. Если оснований нет, они оставляются пустыми. В конце бланка укажите обязательные реквизиты: должность руководителя, его подпись с расшифровкой и дату.

Порядок сдачи формы

Сдать форму в территориальный орган ПФР по месту регистрации можно в любой момент после обнаружения ошибки. Подача документа не привязана к месяцу, кварталу или году. Бланк с исправленными сведениями представляется вместе с формой ОДВ-1 (тип «Исходная»). Этот документ должен включать информацию о самой организации или ИП как страхователях.

Заполнить форму можно вручную или печатным способом. Пакет направляйте в бумажном варианте или в электронном с усиленной квалифицированной ЭП. При этом компаниям и ИП, передающим сведения о 25 и более сотрудниках, разрешен только второй способ.

Автор статьи: Валерия Текунова

Сдавайте отчеты и корректировки в Пенсионный фонд из облачного сервиса Контур.Бухгалтерия. Здесь есть простой учет для малого бизнеса, зарплата, больничные и отпускные, отчеты по налогам, сотрудникам и в Росстат. Сервис обновляется автоматически, напоминает о важных датах и платежах, экономит ваше время и деньги.

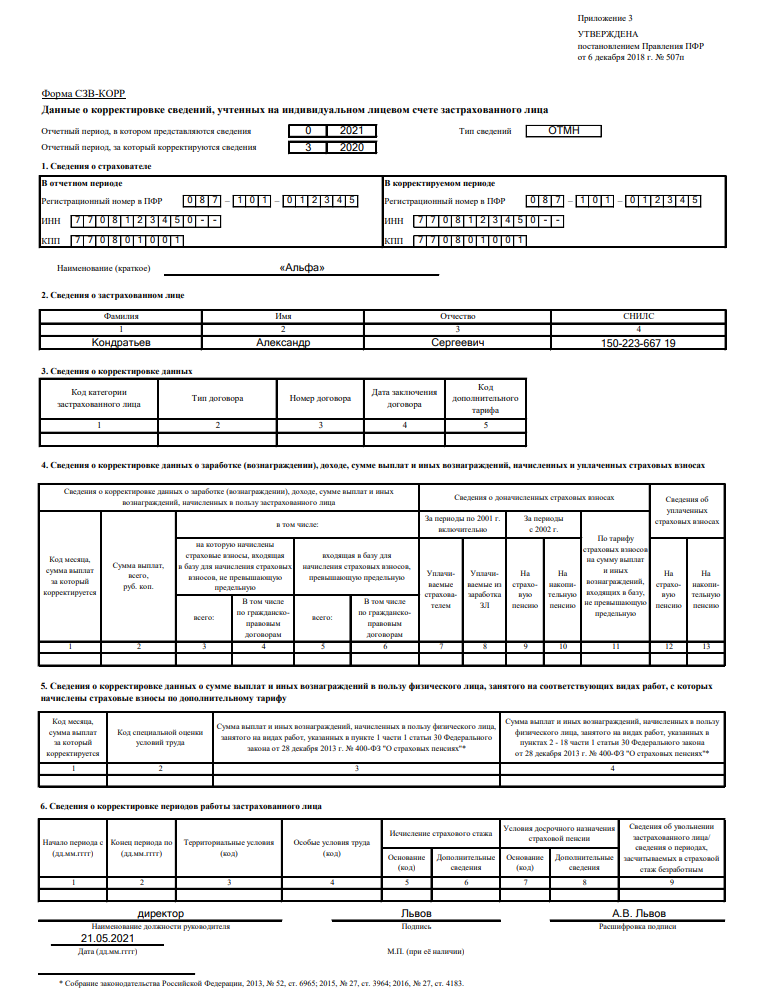

СЗВ‑КОРР

Порядок заполнения формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица» (СЗВ-КОРР)

Форма «СЗВ-КОРР» заполняется с целью корректировки данных, учтенных на ИЛС на основании отчетности, ранее представленной страхователями.

В графе «Отчетный период, в котором представляются сведения» указывается отчетный период, в котором представляется форма, в соответствии с кодировкой, указанной в Классификаторе (Коды отчетных периодов).

В графе «Отчетный период, за который корректируются сведения» указывается отчетный период, за который корректируются (отменяются) данные, учтенные на индивидуальном лицевом счете, в соответствии с кодировкой, указанной в Классификаторе.

В графе «Тип сведений» указывается один из кодов типа формы сведений — корректирующая (КОРР), отменяющая (ОТМН) и особая (ОСОБ).

Если указан тип сведений КОРР, то на индивидуальном лицевом счете застрахованного лица корректируются только данные, указанные в разделах 3–6 формы:

В форме с типом ОТМН заполняются только 1–2 разделы формы.

На основании формы с типом сведений ОТМН данные, учтенные на ИЛС на основании отчетности за отчетный период, который корректируется, будут отменены.

Форма с типом ОСОБ представляется на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее представленной страхователем.

Раздел 1 «Сведения о страхователе»

В позиции «Регистрационный номер в ПФР» указывается регистрационный номер страхователя, присвоенный ему при регистрации в качестве страхователя по обязательному пенсионному страхованию.

В позиции «ИНН» указывается ИНН (индивидуальный номер налогоплательщика) в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении плательщиком ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в последних двух ячейках следует проставить прочерк.

В позиции «КПП» (код причины постановки на учет по месту нахождения организации) КПП указывается в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации.

В позиции «Наименование (краткое)» указывается краткое наименование организации в соответствии с учредительными документами (допускается наименование в латинской транскрипции) либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения.

Подразделы «В отчетном периоде» и «В корректируемом периоде» обязательны к заполнению.

Раздел 2 «Сведения о застрахованном лице»

В графе «Фамилия» указывается фамилия застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

В графе «Имя» указывается имя застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

В графе «Отчество» указывается отчество застрахованного лица, на которое представляется форма СЗВ-КОРР (при наличии).

Графы «Фамилия» и (или) «Имя» обязательны для заполнения.

В графе «СНИЛС» указывается страховой номер индивидуального лицевого счета застрахованного лица, на которое представляется форма СЗВ-КОРР.

Данные, указанные в вышеперечисленных графах, должны соответствовать данным, указанным в страховом свидетельстве обязательного (государственного) пенсионного страхования (выдается Пенсионным фондом Российской Федерации).

Раздел 3 «Сведения о корректировке данных»

Данные в разделе указываются с учетом корректировки.

В графе «Код категории застрахованного лица» указывается код категории застрахованного лица в соответствии с Классификатором.

В графе «Тип договора» указывается одно из значений:

Графы «Номер договора» и «Дата заключения договора» заполняются при корректировке данных за периоды до 2001 г. включительно.

Графа «Код дополнительного тарифа» заполняется в соответствии с одноименным классификатором параметров приложения 1. Заполняется только для лиц, на заработок которых начисляются страховые взносы по дополнительному тарифу (например, для членов летных экипажей воздушных судов гражданской авиации).

Раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица»

Раздел заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

В графе «Код месяца, сумма за который корректируется» указывается код месяца (в соответствии с Классификатором), данные за который корректируются.

В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

В графе «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

Заполнение графы «Сведения о доначисленных страховых взносах»

Указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка данных (указан в графе 1), по результатам уточнения данных о сумме выплат.

Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

В этом случае форма СЗВ-КОРР должна содержать только эти данные.

Заполнение графы «Сведения об уплаченных страховых взносах»

Графа заполняется при корректировке сведений за отчетные периоды 2010–2013 гг. только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Указываются данные о суммах страховых взносов, уплаченных в отчетном периоде, в рублях и копейках. Учитываются суммы авансовых платежей. Суммы излишне уплаченных (взысканных) страховых взносов не учитываются.

Раздел 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу»

Раздел заполняется в случае необходимости корректировки данных о суммах выплат, на которые начислены страховые взносы по дополнительному тарифу, учтенных на индивидуальных лицевых счетах застрахованных лиц, занятых на видах работ, указанных в п. 1–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Графы «Код месяца, сумма выплат за который корректируется» и «Код специальной оценки условий труда» заполняются в соответствии с Классификатором.

В графах о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, занятого на видах работ, указанных в п. 1–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ, указывается сумма выплат и иных вознаграждений с учетом суммы корректировки.

Раздел 6 «Сведения о корректировке периодов работы застрахованного лица»

Заполняется аналогично форме СЗВ-СТАЖ (раздел 3). Указываются данные с учетом их корректировки.

Страховые взносы: уточненный расчет и персучет

Порядок подачи уточненного расчета по взносам, если ФСС не принял к зачету расходы на выплату больничного в прошлом периоде. Ситуации, на которые стоит обратить внимание при подаче СЗВ-СТАЖ, чтобы избежать осложнений. Особенности заполнения СЗВ-КОРР за разные периоды.

Расчет по страховым взносам

Часто по итогам проверки ФСС не принимает к зачету расходы на выплату пособия по нетрудоспособности, поскольку они произведены с нарушением законодательства или не подтверждены документами. В этом случае страхователю следует доплатить страховые взносы в сумме непринятых к зачету расходов и представить в налоговый орган уточненный расчет по страховым взносам за период, в котором было допущено нарушение (письмо ФНС РФ от 05.03.2018 № ГД-4-11/4193@).

Допустим, при камеральной проверке ФСС было выявлено, что организация в октябре 2017 года выплатила работнику пособие по нетрудоспособности в завышенном размере. Фондом принято решение не принимать к зачету расходы в размере 999 ₽. В уточненном расчете по страховым взносам за 2017 год организации следует уменьшить (см. табл. 1):

Сумма, указанная в графе 2 строки 090 с признаком 1, также отражается в разделе 1 в строке 110 — сумма страховых взносов, подлежащих уплате за расчетный период. Разницу (3 529,29 – 2 530,29 = 999,00) следует уплатить до представления уточненного расчета в налоговый орган.

Персонифицированный учет

Страхователи впервые сдали ежегодную отчетность по новой форме СЗВ-СТАЖ. И теперь в 2018 году в ПФР нужно ежемесячно представлять только СЗВ-М. Однако очень вероятно, что придется корректировать ранее представленные сведения.

Если ошибку обнаружили специалисты ПФР и направили уведомление об устранении расхождений, сдать корректирующий отчет нужно в течение пяти рабочих дней с момента получения такого уведомления. Если вы сами заметили ошибку, представьте корректировку. Если вы сделаете это раньше, чем специалисты Фонда обнаружат ошибку, вы сможете избежать санкций, установленных ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ (п. 39 Приказа Минтруда от 21.12.2016 № 766н).

Чтобы избежать осложнений, при подаче сведений о стаже будьте внимательны в следующих ситуациях.

Если работник обратился с заявлением о представлении сведений в связи с выходом на пенсию, в течение трех рабочих дней подайте на него форму СЗВ-СТАЖ с типом «Назначение пенсии». Будьте аккуратны при выборе типа сведений: «Исходную» форму СЗВ-СТАЖ за отчетный период можно представить только один раз! Если на будущего пенсионера отправить форму с типом «Исходная», то по окончании отчетного периода невозможно будет отправить сведения с таким типом на всех работников за год.

Если в отчет за 2017 год забыли включить одного или нескольких работников, представьте на них форму СЗВ-СТАЖ с типом «Дополняющая». Будьте готовы к штрафу в размере 500 ₽ за каждого работника, поскольку представили сведения после 1 марта — с нарушением установленного срока (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Если работник был включен в отчет ошибочно, чтобы отменить сведения, представьте форму СЗВ-КОРР с типом «ОТМН», заполните в ней только разделы 1 и 2.

Если обнаружили ошибку в представленных в ПФР сведениях о стаже за 2017 год, представьте форму СЗВ-КОРР с типом сведений «КОРР», заполнив разделы 1, 2 и 6.

Сдавайте отчетность в срок и без ошибок

Порядок представления СЗВ-КОРР за разные периоды

Форма СЗВ-КОРР представляется за любой период с 1996 года. Так корректируются данные, учтенные на лицевом счете в ПФР на основании отчетности, которая была представлена ранее по формам СЗВ-1, СЗВ-3, СЗВ-4-1(2), СЗВ-6-1(2), СЗВ-6-3, СЗВ-6-4, раздел 6 РСВ-1, СЗВ-СТАЖ.

В корректирующей форме обязательно заполняются отчетный и корректируемый периоды, разделы 1 (сведения о страхователе) и 2 (сведения о застрахованном лице). Заполнение граф разделов 3 и 4 зависит от корректируемого периода (см. табл. 2), разделов 4–6 — от того, что требуется исправить, то есть должен быть заполнен хотя бы один из них.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Корректирующая форма СЗВ-СТАЖ

Из нашей статьи вы узнаете:

Работодатели сдают в ПФР сведения о трудовой деятельности сотрудников. СЗВ-СТАЖ содержит информацию о периодах работы. Расскажем, что делать, если в этом отчёте допущена ошибка.

Кто и когда сдаёт СЗВ-КОРР

Форму СЗВ-КОРР сдают в том случае, если в уже представленном отчёте СЗВ-СТАЖ допущены ошибки: например, неправильный период работы сотрудника или неправильная сумма взносов.

Сдать корректирующую форму можно в любой момент после обнаружения ошибки: для неё не установлено сроков сдачи. Форму СЗВ-КОРР сдают вместе с бланком ОДВ-1 (тип «Исходная»), который включает в себя информацию о работодателе-страхователе.

Как исправить ошибки в СЗВ-СТАЖ

Есть три типа корректирующих форм:

Выбор формы зависит от того, какая ошибка допущена в исходном отчёте. При заполнении бланка указываются аббревиатуры.

Корректирующую форму подают в случае, если нужно исправить ошибку в зарегистрированных данных. Перечень таких ситуаций ограничен:

Второй тип применяется для отмены сведений — например, если в отчёте подали сведения о сотруднике, который уже не работает в организации. Особая форма подаётся, если в исходный отчёт забыли добавить данные о каком-то сотруднике.

Как сдать дополняющий СЗВ-СТАЖ

Если в отчёты за 2017 год и более поздние периоды не включили какого-то сотрудника, то такую ошибку исправляют с помощью формы СЗВ-СТАЖ с типом «Дополняющая». По таким сотрудникам ещё нет данных в ПФР, поэтому исправлять с помощью СЗВ-КОРР там пока нечего.

Также СЗВ-СТАЖ с типом «Дополняющая» подаётся, если в исходной форме допущены ошибки, из-за которых отчёт принят частично. Если ПФР отклонил сведения по некоторым сотрудникам, то сведения о них не попали на индивидуальный лицевой счёт. Такое возможно из-за ошибок со статусом «30».

Как сдать отменяющую СЗВ-СТАЖ

Отменяющая СЗВ-СТАЖ подаётся в том случае, если в отчёт по ошибке включён сотрудник, который уже не работал в компании в отчётном периоде. Если ПФР принял отчёт, то сведения по этому сотруднику попали на его ИЛС. Эти сведения отменяют отчётом СЗВ-КОРР с типом «ОТМН».

Как сдать СЗВ-КОРР с типом «ОСОБ»

Форму СЗВ-КОРР с типом «ОСОБ» подают для предоставления сведений за периоды до 01.01.2017 на застрахованное лицо, сведения по которому отсутствовали в ранее предоставленной отчётности. В форме обязательно нужно заполнить разделы 1-3 и хотя бы один из разделов 4-6. Это зависит от того, какую информацию нужно дополнить: периоды работы, начисления по обычному или дополнительному тарифу.

В шапке формы указывают тип «ОСОБ». Отчёт сдаётся в общем порядке.

Важно: эта форма не используется для исправления СЗВ-СТАЖ.

Как сдать СЗВ-СТАЖ с типом КОРР

Если в отчёте были ошибочные сведения, которые ПФР принял и внёс на ИЛС сотрудника, исправить их можно с помощью отчёта СЗВ-КОРР с типом «КОРР».

Например, если в СЗВ-СТАЖ не указаны некоторые периоды работы или условия работы для досрочной пенсии.

Этим же отчётом можно исправить данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже сотрудника.

Штрафы за ошибки в отчёте СЗВ-СТАЖ

За нарушение сроков сдачи СЗВ-СТАЖ предусмотрен штраф в размере 500 рублей за каждое застрахованное лицо (п. 2 ст. 8, п. 2.1, 2.2 ст. 11, ст. 17 Закона от 1 апреля 1996 года № 27-ФЗ).

За нарушение формы предоставления отчётности штраф составит 1000 рублей (ч. 4 ст. 17 Закона от 1 апреля 1996 года № 27-ФЗ).

Отметим, что ПФР может оштрафовать только за нарушение срока сдачи СЗВ-СТАЖ. Выдать предписание и заставить сдать отчётность фонд не вправе. Это следует из статьи 17 Закона от 1 апреля 1996 года № 27-ФЗ.

Прежде чем вносить информацию на ИЛС застрахованного лица, ПФР сравнивает данные отчётов СЗВ-СТАЖ, СЗВ-М со сведениями из раздела 3 расчёта по взносам. Если расхождений нет, сведения вносятся на ИЛС. При наличии расхождений ПФР отправляет работодателю уведомление и просит либо пояснить расхождения, либо исправить ошибочные сведения. Без уведомления ПФР не вправе оштрафовать работодателя.

Исправить ошибки нужно в течение пяти рабочих дней. Если этого не сделать, последует штраф.

При этом если страхователь нашёл ошибки в отчёте раньше, чем это сделал ПФР, он может подать корректировочную форму в любой момент.

«Астрал Отчёт 5.0» поможет сдать отчётность точно в срок и без ошибок. В нашем сервисе только актуальные формы отчётов и список дел, который напомнит о сроках сдачи.

Разбор ошибок при сдаче форм РСВ и СЗВ‑КОРР

Почему от ПФР пришёл штраф в 500 рублей за каждого сотрудника? Надо ли при переходе компании с УСН на ОСНО делать корректировку РСВ? Как отразить в СЗВ-КОРР по одному сотруднику договор ГПХ и трудовой договор? Мы сделали подборку самых горячих вопросов бухгалтеров о часто встречающихся ошибках.

Как сделать корректировку РСВ

Вопрос: Сотрудник работает по договору ГПХ, акт с ним подписан 25.12.2018, а оплата прошла 10.01.2019. Страховые выплаты начислены в декабре, в отчёте РСВ прошёл за год, а 6-НДФЛ встаёт в отчёте за I квартал. Как сделать корректировку РСВ?

Ответ: Корректировка не требуется. Дата выплаты — это день начисления работнику. Если вознаграждение и взносы с него начислены в расчётном периоде «2018 год», то они должны быть отражены в РСВ за 2018 год. Иначе обстоит дело с исчислением НДФЛ. Датой получения дохода считается день выплаты или перечисления его на счёт налогоплательщика. Поэтому с вознаграждения, начисленного в декабре, но выплаченного в январе, налог должен быть удержан в день выплаты и перечислен не позднее следующего дня. Так как эти действия произведены в налоговом периоде «2019 год», то отражаются они в расчёте 6-НДФЛ за I квартал 2019 года.

Вопрос: Сдали нулевой РСВ. Учредитель и гендиректор предприятия — одно и то же лицо, трудовой договор он сам с собой не заключал, поэтому зарплата ему не начислялась. Инспектор ФНС сказал, что необходимо сдать корректировку РСВ. Правильно ли будет отразить директора как застрахованное лицо в РСВ?

Ответ: Трудовые отношения возникают в результате назначения на должность или утверждения в должности — в вашем случае они возникли из-за того, что учредитель назначил себя директором (ст. 16 ТК РФ). В соответствии с законами об обязательном страховании гендиректор является застрахованным. Следовательно, в строках 160, 170 и 180 подраздела 3.1 раздела 3 следует указать признак «1». Количество застрахованных лиц в строке 010 в приложениях 1 и 2 к разделу 1 должно быть равно одному. При отсутствии выплат подраздел 3.2 раздела 3 не заполняется.

Вопрос: Нужно сдать корректировку РСВ за 2018 год, так как начисления по договору ГПХ пятерым сотрудникам были обложены не по 10 %, а по 22 %. Какие разделы необходимо откорректировать при исправлении суммы базы и взносов по работникам, чтобы не было задвоения начислений по сотрудникам с корректировкой в базе ФНС?

Ответ: В уточнённом расчёте в разделе 3 на этих сотрудников надо уменьшить суммы базы (графы 220 и 230) и суммы взносов (графа 240). Выплаты, которые превышают предельную величину базы, и исчисленные с них взносы в персонифицированных сведениях не отражаются. В подразделе 1.1 приложения 1 к разделу 1 суммы, которые превышают предельную величину базы, надо указать в строке 051, а взносы с этих сумм по ставке 10 % — в строке 062. Взносы в строке 061, начисленные по ставке 22 %, нужно уменьшить на соответствующую сумму и скорректировать значения в строках 030–033 раздела 1 в соответствии с строкой 060 подраздела 1.1. Чтобы уточнённый расчёт правильно загрузился в базу ФНС, нужно в строке 010 раздела 3 поменять номер корректировки с «0» на «1», а в строке 040 оставить номер, который был в первичном расчёте.

Вопрос: В I квартале компания была на УСН, поэтому сдали РСВ с кодом тарифа «02», а во II квартале компания перешла на ОСНО. Надо ли делать корректировку РСВ за I квартал с кодом «01» и пересчитывать взносы?

Ответ: Коды тарифа «02» и «01» используют плательщики страховых взносов, которые применяют основной тариф, установленный ст. 425 НК РФ. Так как тарифные ставки для этих кодов одинаковы, а суммы базы и исчисленных взносов не были занижены, пересчитывать взносы не нужно. Но лучше подать уточнённый расчёт с кодом тарифа «01» без раздела 3, так как в персонифицированных сведениях ничего не меняется. Это позволит избежать недоразумений, если ФНС будет проверять расчёты нарастающим итогом с начала года по коду тарифа.

Вопрос: Необходимо ли подавать корректировку по РСВ, если сотруднику из Армении присвоен статус «Приравнен к гражданам РФ», а в ИС ошибочно проставили код ВПНР?

Ответ: Коды категории застрахованного лица НР (наёмный работник) и ВПНР (временно пребывающий на территории РФ работник) относятся к одному тарифу для начисления пенсионных взносов. Ошибка в указании кода не приводит к занижению исчисленных взносов на ОПС, поэтому можно обойтись без корректировки. Но обратите внимание, что если вы пользуетесь для заполнения расчёта программой, в которой настроен авторасчёт показателей других подразделов в зависимости от категории, то код ВПНР может привести к искажению сумм:

Вопрос: Фамилия сотрудника в СНИЛС была указана с ошибкой. Он поменял документы и сообщил об этом в ФНС, но недавно выяснилось, что в отчёте РСВ он проходит дважды: один раз с правильными данными, второй раз — с неправильными. Мы отправили корректировку, включив в раздел 3 этого сотрудника дважды: с неправильной фамилией (нулевые суммы) и с правильной фамилией. Сейчас начисления по «неправильному» сотруднику обнулились, но он по-прежнему значится в базе ФНС, поэтому количество застрахованных лиц у компании и налоговой не сходится. Как подать корректировку РСВ?

Ответ: Чтобы данные физлица окончательно удалились из базы ФНС, надо в корректировочном разделе 3 (с номером корректировки, отличном от нуля) с нулевыми суммами в строках 160, 170, 180 указать признак «2» — не застрахован.

Вопрос: У ИП неофициально трудился работник с 01.11.2006 по 01.06.2018. Теперь он выходит на пенсию, и ему нужно включить в стаж этот период. Взносы посчитали, оплатили в МРИ, а теперь нужно сдать отчёт с корректировкой за 2018 год. Как заполнить корректировку РСВ за прошлые годы, где указать этого сотрудника и как проставить ему стаж?

Ответ: За каждый отчётный период с 2006 по 2016 год нужно подать сведения на работника по форме СЗВ-КОРР с типом «ОСОБ», где указать суммы выплат, начисленных взносов и периоды стажа. В корректирующей РСВ-1 за 2016 год доначисленные взносы нужно отразить в строке 120 раздела 1 и в разделе 4 (раздел 6 в уточнённый расчёт не включать). За 2017 и 2018 годы сведения о периодах работы нужно представить на работника по форме СЗВ-СТАЖ с типом «Дополняющая». А сведения о суммах выплат и взносах необходимо отразить в уточнённых расчётах по страховым взносам (представить в ФНС за каждый отчётный период 2017 года и за I квартал и полугодие 2018 года) в разделе 3 работника.

Отчётность по сотрудникам: массовые операции и фильтры.

Как правильно оформить и подать корректировку сведений в ПФР

Вопрос: Обнаружили ошибку в сданной СЗВ-СТАЖ. Отправили для исправления форму СЗВ-СТАЖ с типом «Дополняющая», но пришёл отказ из ПФР:

Сведения по форме СЗВ-СТАЖ со значением поля «Тип сведений» — «Дополняющая» не могут быть представлены за период, данные по которому уже учтены на индивидуальном лицевом счёте застрахованного лица на основании формы СЗВ-СТАЖ со значением поля «Тип сведений» — «Исходная» или «Тип сведений» — «Дополняющая».

Ответ: Если сведения за отчётный период, представленные по форме СЗВ-СТАЖ, уже учтены на лицевом счёте, то для исправления обнаруженных ошибок следует представить СЗВ-КОРР с типом «Корректирующая».

Вопрос: Нужно исправить сведения о стаже за 2018 год. Какой отчётный период указывать в поле «Отчётный период, в котором представляются сведения» в СЗВ-КОРР и в ОДВ-1?

Ответ: Если СЗВ-КОРР подаётся в 2019 году, то в строке «Отчётный период, в котором представляются сведения» указывается «0-2019». Если же СЗВ-КОРР подаётся для корректировки данных за 2018 год, то в строке «Отчётный период, за который корректируются сведения» указывается «0-2018» (п. 4.1 Постановления Правления ПФР от 06.12.2018 № 507п).

По правилам проверки отчётный период, указанный в разделе 2 формы ОДВ-1, должен совпадать с отчётным периодом, указанным в строке «Отчётный период, в котором представляются сведения» формы СЗВ-КОРР. То есть в ОДВ-1 указывается отчётный период «0-2019».

Вопрос: Отправили СЗВ-КОРР за 2012 год, а из ПФР пришёл отрицательный протокол:

Форма СЗВ-КОРР с типом КОРР или ОТМН представляется на застрахованное лицо, у которого на индивидуальном лицевом счёте имеются данные, подлежащие корректировке или отмене, за указанный период для того же страхователя. При этом Дата формирования представленного документа должна быть больше или равна Дате формирования документа, подлежащего корректировке/отмене.

Ответ: Такая ошибка означает, что на лицевом счёте застрахованного лица вообще не найдены сведения за указанный период от данного страхователя либо не совпадают реквизиты (персональные данные). Надо убедиться, что на этого сотрудника ранее были представлены сведения за 2012 год. Если их не подавали, то следует заполнять СЗВ-КОРР с типом ОСОБ. Если сведения за 2012 год на сотрудника подавали, то в корректирующих сведениях должны быть указаны код категории застрахованного лица и тип договора, совпадающие с указанными в исходных сведениях. А если у страхователя с тех пор обновился регистрационный номер, то старый номер следует указать в специально отведённом поле (см. рис. 1).

Вопрос: Получили уведомление от ПФР о несоответствии СЗВ-М и СЗВ-СТАЖ за 2018 год — в СЗВ- СТАЖ не отражены сотрудники, которые работали по договору ГПХ. Мы подали СЗВ-СТАЖ с типом «Дополняющая», и пришёл штраф — 500 руб. за каждого человека. Правомерно ли это?

Ответ: Если не представить сведения (или представить неполные и недостоверные сведения) о каждом застрахованном лице в срок, то страхователь будет оштрафован. Форма СЗВ-СТАЖ с типом «Дополняющая», представленная после 1 марта на лиц, по которым не представлялась СЗВ-СТАЖ с типом «Исходная», исправлением не является. Следовательно, условие, по которому в течение пяти дней можно внести исправления и не получить штраф, не выполняется.

Вопрос: В компании 12 сотрудников. Когда сдавали СЗВ-СТАЖ, то ошибочно указали в графе 11 код «ДЛОТПУСК» для трёх человек. Нужно ли готовить форму СЗВ-КОРР на всех сотрудников компании?

Ответ: Если вы самостоятельно обнаружили ошибки, то корректирующие сведения нужно представлять только в отношении тех застрахованных лиц, которым следует внести исправления на лицевой счёт (п. 39 Приказа Минтруда РФ от 21.12.2016 № 766н). Что касается исправления описанной ошибки, то можно оставить эти сведения без корректировки, так как они не являются недостоверными (ведь сотрудники на самом деле были в отпуске).

Вопрос: В 2019 году самостоятельно выявили сотрудницу с льготным стажем и с особыми условиями труда (код «27-3»), на которую с 2017 года ошибочно подавали сведения с обычным стажем. Как правильно сдать СЗВ-КОРР и ОДВ-1 по льготному стажу за эти периоды?

Ответ: Следует представить формы СЗВ-КОРР с типом «Корректирующие» за 2017 и 2018 годы (в строке «Отчётный период, за который корректируются сведения» проставить код «0» и соответствующий год, в строке «Отчётный период, в котором представляются сведения» — «0-2019»). Разделы 3, 4 и 5 заполнять не нужно. В разделе 6 в графах 1 и 2 следует указать период работы, а в графе 4 — код особых условий труда, «27-3».

В ОДВ-1, сопровождающей формы СЗВ-КОРР, необходимо заполнить только разделы 1–3, а для исправления сведений раздела 5 отдельно нужно отправить форму ОДВ-1 с типом «Корректирующая».

Вопрос: В январе 2018 года в СЗВ-М за сотрудника сдали данные, а в годовом СЗВ-СТАЖ этот период пропустили, поэтому появились расхождения между отчётами СЗВ-М и СЗВ-СТАЖ. Мы самостоятельно сдали СЗВ-КОРР, но ПФР выставил штраф в размере 500 рублей. Правомерно ли это?

Ответ: Страхователь может исправить самостоятельно обнаруженные ошибки в тех сведениях, которые ПФР уже принял. Если это сделано до того, как ошибку обнаружили в Пенсионном фонде, то штраф применяться не должен (абз. 3 п. 39 Приказа Минтруда РФ от 21.12.2016 № 766н).

Вопрос: Сотрудник с 14.02.2018 работал по договору ГПХ, а с 8.02.2019 — по трудовому договору. В СЗВ-СТАЖ работу по договору ГПХ ошибочно не указали, поэтому теперь нужно подать СЗВ-КОРР. Однако в СЗВ-СТАЖ по одному сотруднику делается одна запись Ф.И.О. и несколько строк с договорами, а в СЗВ-КОРР нужно сделать две формы — одну на работу по договору ГПХ, другую — на работу по трудовому договору. Как отразить в СЗВ-КОРР по одному сотруднику два договора: трудовой и ГПХ?

Ответ: Если сотрудник работал и по трудовому договору, и по договору ГПХ, то эти периоды указываются в разных строках одной формы СЗВ-КОРР. Если вознаграждение было начислено в 2018 году, то в строке с периодом работы по договору ГПХ в графе 6 «Дополнительные сведения» указывается код «ДОГОВОР», а если вознаграждение было начислено только в 2019 году, то в графе указывается код «НЕОПЛДОГ». Независимо от начала и конца действия договора ГПХ период работы по нему всегда указывается в первой строке — например, когда работа по трудовому договору пересекается с работой по договору ГПХ (см. рис. 2). Две формы СЗВ-КОРР с разными типами договора нужно заполнять только тогда, когда корректировка подается за отчётные периоды с 2010 по 2013 год.

Вопрос: Нужно откорректировать IV квартал 2012 года, IV квартал 2014 года и IV квартал 2018 года. Какой тип сведений в ОДВ-1 нужно указать при сдаче СЗВ-КОРР с типом сведений «Корректирующая» за эти периоды? И сколько ОДВ-1 должно быть в этом случае?

Ответ: Формы СЗВ-КОРР за все эти периоды могут быть представлены в одном файле (пакете) в сопровождении одной формы ОДВ-1. Так как откорректировать надо три периода, то и заполнить надо три формы СЗВ-КОРР. Во всех формах СЗВ-КОРР в строке «Отчётный период, в котором представляются сведения», а также в строке «Отчётный период (код) год» формы ОДВ-1 нужно указать одинаковый период, код «0» и 2019 год. В каждой форме СЗВ-КОРР в строке «Отчётный период, за который корректируются сведения» следует указать соответствующий отчётный период (код «4» год 2012, код «0» год 2014 и код «0» год 2018). Форма ОДВ-1 должна быть с типом «Исходная», а в строке «Форма „Данные о корректировке сведений, учтенных на индивидуальном лицевом счёте застрахованного лица (СЗВ-КОРР)“» должно быть указано количество — 3.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.