enabler

1 enabler

2 enabler

3 enabler

But others … accuse Ms Currie of knowingly assisting the sexual affair between the president and the intern. The Independent Counsel, Kenneth Star, calls her an «enabler». (BBC) — Но другие обвиняют госпожу Карри в том, что она сознательно устраняла препятствия для сексуальной связи между президентом и практиканткой. Независимый прокурор Кеннет Стар называет её «пособником». ( Би-би-си)

4 enabler

См. также в других словарях:

enabler — 1610s, agent noun from ENABLE (Cf. enable) … Etymology dictionary

enabler — enable ► VERB 1) provide with the ability or means to do something. 2) make possible. DERIVATIVES enablement noun enabler noun … English terms dictionary

enabler — noun Date: 1615 one that enables another to achieve an end; especially one who enables another to persist in self destructive behavior (as substance abuse) by providing excuses or by making it possible to avoid the consequences of such behavior … New Collegiate Dictionary

enabler — See enable. * * * … Universalium

enabler — noun a) One who helps something to happen. b) One who encourages a bad habit in another (typically drug addiction) by his or her behaviour … Wiktionary

enabler — en·abler i nā b(ə )lər n one that enables another to achieve an end esp one who enables another to persist in self destructive behavior (as substance abuse) by providing excuses or by helping that individual avoid the consequences of such… … Medical dictionary

enabler — (Roget s 3 Superthesaurus) n. facilitator, helper, aid, assistant, contributor, cooperator, accomplice, abettor, partner in crime … English dictionary for students

enabler — n. one who makes possible, one who enables … English contemporary dictionary

enabler — en·abler … English syllables

enabler — UK [enˈeɪˌblə(r)] / US [enˈeɪˌblɜr] noun [countable] 1) a person or organization that makes it possible for someone else to achieve something 2) mainly American someone who makes it possible for someone to continue with behaviour that is bad for… … English dictionary

enabler

But others … accuse Ms Currie of knowingly assisting the sexual affair between the president and the intern. The Independent Counsel, Kenneth Star, calls her an «enabler». (BBC) — Но другие обвиняют госпожу Карри в том, что она сознательно устраняла препятствия для сексуальной связи между президентом и практиканткой. Независимый прокурор Кеннет Стар называет её «пособником». (Би-би-си)

Смотреть что такое «enabler» в других словарях:

enabler — 1610s, agent noun from ENABLE (Cf. enable) … Etymology dictionary

enabler — enable ► VERB 1) provide with the ability or means to do something. 2) make possible. DERIVATIVES enablement noun enabler noun … English terms dictionary

enabler — noun Date: 1615 one that enables another to achieve an end; especially one who enables another to persist in self destructive behavior (as substance abuse) by providing excuses or by making it possible to avoid the consequences of such behavior … New Collegiate Dictionary

enabler — See enable. * * * … Universalium

enabler — noun a) One who helps something to happen. b) One who encourages a bad habit in another (typically drug addiction) by his or her behaviour … Wiktionary

enabler — en·abler i nā b(ə )lər n one that enables another to achieve an end esp one who enables another to persist in self destructive behavior (as substance abuse) by providing excuses or by helping that individual avoid the consequences of such… … Medical dictionary

enabler — (Roget s 3 Superthesaurus) n. facilitator, helper, aid, assistant, contributor, cooperator, accomplice, abettor, partner in crime … English dictionary for students

enabler — n. one who makes possible, one who enables … English contemporary dictionary

enabler — en·abler … English syllables

enabler — UK [enˈeɪˌblə(r)] / US [enˈeɪˌblɜr] noun [countable] 1) a person or organization that makes it possible for someone else to achieve something 2) mainly American someone who makes it possible for someone to continue with behaviour that is bad for… … English dictionary

Кремниевая долина: что изменилось за три года, часть 3

Кремниевая долина меняется гораздо быстрее наших представлений о ней. Весной 2014 года мы проходили стажировку в Кремниевой долине во время американского модуля программы Executive MBA Московской школы управления СКОЛКОВО. В августе 2017 года, вновь оказавшись в Калифорнии, мы задавались вопросами: что происходит в долине сегодня? Что изменилось за прошедшие три года? Как эти изменения повлияют на нас в ближайшее время?

В третьей части статьи о развитии кремниевой долины мы рассказываем о влиянии новых компаний на изменения классических индустрий и резюмируем важными для нас выводами. Первая часть здесь, вторая — здесь.

Маркетинг ценности в городах долины — убедителен и предметен

Влияние на энергетику

Рейтинг Inc. 500 самых быстроразвивающихся компаний США. Какая из отраслей выросла и продолжает расти быстрее других в последние три года?

Возобновляемая энергетика (см. рисунок).

Почти каждая компания в энергетике работает с Solar

9 место — Greenspire, рост в 140 раз. Компания контрактор и консультант в сервисах для домовладельцев по выбору и управлению системами энергоэффективности и водоснабжения.

23 — CalCom Solar, рост в 96 раз. Компания проектирует и устанавливает системы солнечной энергетики для сельского хозяйства, в основном в Калифорнии.

24 — Ion Solar, рост в 90 раз. Компания устанавливает солнечные панели в восьми штатах.

443 — Ecolibrium Solar, выросла в 10 раз. Компания поставляет и устанавливает металлоконструкции для монтажа солнечных панелей на крышах домов.

И так далее.

Как эти компании могли развиться так быстро? Разберемся на примере.

На 353 месте компания eMotorWerks. Основной продукт — Juice box, быстрые домашние системы зарядки электрических автомобилей, эффективно работающие с энергосетями.

Один из продуктов eMotorWerks

Основал в 2011 и руководит компанией физик из России, сын инженера-нефтяника Валерий Мифтахов (Valery Miftakhov, интервью, короткая заметка о компании на русском, видеоинтервью).

В 2013 компания провела успешную кампанию на кикстартере с зарядкой для электромобилей, заряжающей в пять раз быстрее и в 4 раза дешевле, стоимостью 99 долларов. Компания представила продукт c открытым программным и аппаратным обеспечением, каждый на основе приобретаемого набора мог создать свое устройство. Продукт оказался очень интересным для целевой аудитории: за 30 дней в ходе кампании собрали в 2 раза больше запланированного.

Сегодня компания производит стационарные и портативные зарядные устройства для установки у дома или офиса. Их функционал в том числе позволяет контролировать зарядку электромобиля с помощью смартфона. У компании большая производственная программа – портативные зарядные устройства JuiceBox, адаптеры JuicePlug, станции JuiceStation и JuiceTower, программное обеспечение, которое позволяет рассчитать наилучшее время для зарядки электромобиля, анализируя загруженность энергосети.

В сотрудничестве с блокчейн-платформой Share&Charge команда eMotorWerks разрабатывает решение, которое позволит пользователям создавать собственные зарядные станции для электромобилей и зарабатывать с их помощью (подробнее).

Ключевые действия: выход с продуктом через краудфандинговую кампанию, начало работы с DIY аудиторией ранних последователей (early adopters), максимальное внимание к маркетингу, открытость и коммуникации с помощью всех возможных информационных каналов, развитие продуктов в растущем сегменте — сделали возможным быстрый рост компании.

Анализ возникновения и развития eMotorWerks – хорошее упражнение для понимания ключевой роли быстро развивающихся благодаря экосистеме кремниевой долины компаний в трансформации классических отраслей. Ключевой роли разрушительно-созидательной силы, disruptive power экосистем и таких компаний для вековых колоссов, на которых создана экономика некоторых стран.

Что именно происходит с традиционной энергетикой под влиянием быстрого развития относительно молодых компаний с продуктами и сервисами вокруг возобновляемой энергетики – об этом сейчас пишут все и везде.

Влияние на строительную индустрию

Сотня молодых компаний, построивших бизнес вокруг классической строительной индустрии

Развитие молодых компаний по производственным направлениям

Сотня молодых компаний, построивших бизнес вокруг классических производственных направлений

Посмотрите на многообразие технологических направлений развития стартапов в производственных направлениях:

1. Industrial robotics: индустриальная робототехника, автоматизированные рабочие места в цехах, 9 компаний.

2. Warehouse & packaging robotics: робототехника для управления складом и упаковкой, цифровая логистика, 16 компаний.

3. Sensors & Monitoring, датчики и мониторинг, 10 компаний.

4. Fog & Edge Computing, туманные и периферийные вычисления, 8 компаний.

5. AI, ML, Predictive Analytics, дополненная реальность, машинное обучение и предиктивная аналитика, цифровые двойники, 8 компаний.

6. Factory Cloud, облачные платформы, 4 компании.

7. Warehouse RFID, радиочастотная идентификация и прослеживаемость на складах, цифровая логистика, 7 компаний.

8. Industrial wearables, индустриальная носимая электроника, автоматизированные рабочие места в цехах, 7 компаний.

9. Industrial AR/VR: индустриальная дополненная и виртуальная реальность, автоматизированные рабочие места в цехах, 8 компаний.

10. 3D Printing: аддитивное производство и быстрое прототипирование, 6 компаний.

11. Exo-skeleton: экзоскелеты и автоматизированные рабочие места в цехах, 4 компании.

12. Inventory Management: управление материально-техническими запасами и цифровая логистика, 7 компаний.

13. Enterprise Resource Planning: управление ресурсами предприятия и информационная платформа предприятия. Компании, которые обеспечивают видимость закупок, поставок, производства и распределения ресурсов, 16 компаний.

Ключевой вывод очевиден — новое поколение людей и компаний, построивших во второй половине прошлого века экономику вокруг битов и информационных технологий, сегодня создает экономику вокруг атомов и классических индустрий — энергетики, строительства, производства.

Выводы и резюме

Итак, что изменилось в экономике США за три года 2014-2017 и почему это очень важно для нас?

1. Существенно дешевле стало прототипировать и производить новые продукты и сервисы. Усредняя: в 50-100 раз дешевле (из-за падения стоимости средств производства) и в 4-10 раз быстрее (из-за развития технологий). В Кремниевой долине пять лет назад для запуска продукта вам надо было в среднем потратить два года и пять миллионов долларов, а сегодня – шесть месяцев и сто тысяч долларов (см. рисунок). Издержки на запуск прототипа продукта сократились в пятьдесят раз, скорость производства прототипа – в четыре раза.

Затраты на запуск технологической компании еще в прошлом десятилетии существенно снизились

2. Как результат — сегодня экосистемы (уже не только кремниевых) долин технологического предпринимательства по всему миру производят инновационные и интересные рынку продукты для ВСЕХ отраслей, включая медицину, транспорт, сельское хозяйство, строительство. Количество стартапов во всех индустриях за три года возросло в сотни раз, единорогов — стартапов с огромным вниманием и убежденностью в их результативности со стороны инвесторов — в десятки раз.

3. Как и почему так относительно легко появляются новые продукты и сервисы? Через мобилизаторы (enablers) – специальные созидательные пространства. В них развиваются продукты по алгоритму: идея — эскизирование — прототипирование — proof of concept (POC, подтверждена возможность физической реализации) — dogfooding (тестирование на себе) — minimum viable product (MVP, подтверждена рыночная возможность) — краудфандинг (также одна из форм валидации гипотез). На каждом этапе валидация, валидация, валидация гипотез об интересе к продукту или сервису со стороны рынка. Быстрая работающая связь между производством и потребителем. Проверка пользы продукта или сервиса для конечного потребителя и уточнение функционала – много раз! За три года число таких мобилизаторов увеличилось в сотни раз.

В США сегодня в национальной экономике — один из самых важных компонентов — энейблеры, мобилизаторы, пространства для тестирования гипотез, прототипирования продуктов, моделирования бизнес-процессов, прокачки бизнес-моделей.

И образовательные программы в этих пространствах – в техшопах, к примеру, проводится до семидесяти занятий в неделю по всем производственным направлениям. Без таких мобилизаторов экосистемы национальная экономика не состоятельна. Как еще ей успеть за экспоненциальной диффузией технологий?

Что это значит для нас? К чему это приведет? Вчера в результате работы акселераторов долины, мы, как потребители, получили компьютеры и телефоны, полные выросших из этих хакспейсов программных продуктов.

В ближайшие несколько лет — мы получим огромное количество гибридных, цифрофизических, киберфизических продуктов в цехах, городах, офисах — везде. Эти продукты СУЩЕСТВЕННО И ОЧЕНЬ БЫСТРО, экспоненциально изменят классические традиционные отрасли.

Элетромобили, продукты и сервисы возобновляемой энергетики — традиционную энергетику.

Микроспутники и космические летательные аппараты — сельское хозяйство и добычу полезных ископаемых.

Искусственный интеллект и машинное обучение — рынок труда и все сегменты экономики.

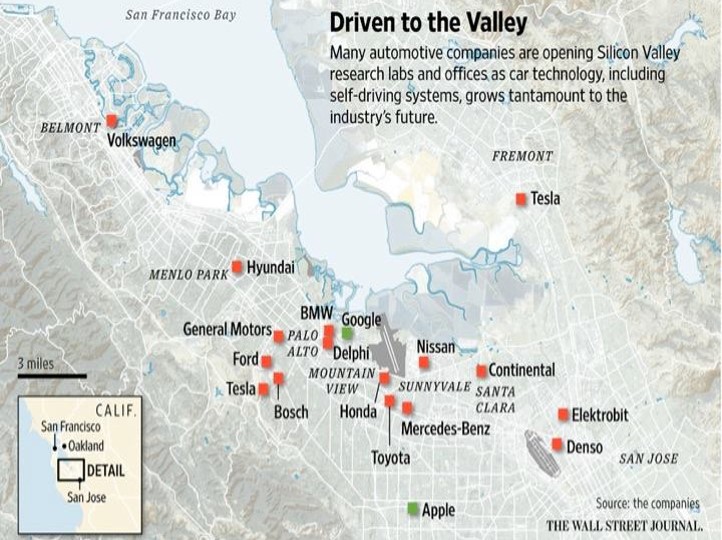

Роль эффективно работающих экосистем технологического предпринимательства в судьбе традиционных отраслей очень хорошо понимают глобальные компании: еще 4-5 лет назад никто не слышал о кремниевой долине как о месте концентрации крупных автомобильных производителей. Сегодня почти каждая машиностроительная корпорация развивает здесь свой исследовательский центр (см. рисунок).

В последние годы почти каждая крупная автомобилестроительная корпорация открыла в кремниевой долине свою исследовательскую лабораторию

Чья экономика при этом заработает? Ответ очевиден. Держателя интеллектуальной собственности. Того, кто вырастил эти продукты и сервисы в тех самых мобилизаторах.

И вновь, очень важно: появляются эти продукты не только из-за агентств развития.

Не только из-за государственных программ.

Не только из-за систем и мер господдержки.

Даже не только из-за стратегических сессий, форумов и конференций.

Новые продукты и сервисы появляются из-за работающей экосистемы и важнейших ее молекул — мобилизаторов. Сверхинтенсивно работающих и обучающихся в них команд. Мы опять проигрываем, забывая про важность эффективной работы экосистем! Пожалуйста, поймите эту простую закономерность. Степень нашего понимания определится быстрее, чем мы думаем, уже в 2019-2020. Экосистемы и образование — вот что действительно важно сегодня.

Шире круг: кто и зачем создаёт цифровые экосистемы

Содержание

Что такое экосистема

Цифровая экосистема – это комплекс внутренних систем и приложений, бизнес-процессов, поставщиков, партнёров и клиентов. Это динамичная и взаимосвязанная сеть, которая развивается вокруг одной компании, к примеру, в виде маркетплейса.

Экосистемы – это бесшовная среда. Пользователь словно путешествует внутри нее, сам того не замечая. В рамках экосистемы компания может закрывать потребности своих клиентов самостоятельно или с помощью партнеров.

В основе подобной сквозной интеграции – принцип win-win, где каждый её участник выигрывает. Партнёры получают новых клиентов, которые ранее были недоступны по собственным каналам продаж. Компания собирает и анализирует данные о покупателях, чтобы развивать маркетинговые коммуникации. А клиент находит нужные продукты или услуги, которые компания смогла ему предложить за счёт продуманной системы рекомендаций.

Один из наиболее успешных кейсов в России – пример «Сбера». К моменту, когда компания начала строить собственную экосистему, в Сбербанке было несколько десятков сервисов: какие-то он приобрел, а что-то создавалось своими силами. Чтобы сделать опыт клиентов бесшовным и более комфортным, «Сбер» интегрировал продукты и системы между собой. Причем компания делала это избирательно, ориентируясь на частотность потребления того или иного продукта. В топе популярности оказались сервисы доставки еды, развлекательные стриминговые сервисы, услуги такси и каршеринга, а также электронная площадка для купли-продажи товаров.

Для клиентов «Сбера» сквозным объединителем, или энейблером (англ. enabler), в густой экосистеме стал ID пользователя. Изначально SberID был ключом только в приложении «Сбербанк Онлайн», сейчас же с его помощью можно заказывать продукты в «Сбермаркете», смотреть сериалы в Оkkо и воспользоваться любым другим сервисом. Как рассказывает сам «Сбер», ID пользователей работает в тесной связке с их профайлами. А значит, компания анализирует предпочтения и поведение своих клиентов в цифровой среде и может делать им релевантные предложения сразу по всей сети приложений.

Какие бывают экосистемы

Экосистемы бывают собственными и внешними. Первый тип можно поделить на более мелкие: вертикальные, горизонтальные и гибридные. Они различаются по механизму работы площадки.

Внешняя экосистема – это вариант для компаний, у которых ограниченный поток заявок, и им нужно его увеличить для роста бизнеса. Собственная платформа станет для них дорогим и даже бессмысленным средством для роста бизнеса, разумнее подключается к чужой платформе, которая поможет выйти на новых клиентов.

На российском рынке многие компании подключались к крупным маркетплейсам или онлайн-агрегаторам, например, к «Яндекс.Маркету». Электронная площадка помогала им выгружать товары, мониторить остатки и оформлять заказы для клиентов. Подобная модель переживает не только рост поставщиков и партнёров, но и внутреннюю трансформацию – сейчас они объединяют очень много видов бизнеса, от финансовых продуктов до доставки еды и онлайн-курсов.

В чем преимущества экосистем

Экосистема – это сложный технологический проект с массой интеграций. Несмотря на сложности реализации польза такого подхода очевидна: оптимизация процессов, повышение эффективности работы различных направлений и максимально полная информация о целевой аудитории, что помогает развивать маркетинг, сервис и продажи.

Ранее ИТ-инфраструктура большинства компаний строилась по принципу пирамиды: сначала бизнес внедрял учетные системы, потом – фронт-офисные системы, и только в последнюю очередь – бизнес-аналитику и решения для прогнозирования. Долгое время эта парадигма оставалось ведущей, от которой многие предприятия отталкивались, когда строили свой ИТ-ландшафт.

Сейчас бизнес выбирает экосистемный подход в архитектуре. Связано это с ростом клиентских данных и желанием создавать новые возможности для повышения продаж. Даже такие консервативные отрасли, как промышленность и производство, начинают вести бизнес в D2C (direct to customer), и экосистемы играют в этом не последнюю роль.

Экосистема – это единая среда для самых разношерстных решений. Она позволяет легко подключать новые продукты и процессы. Если воплощать её в облаке, можно сильно сократить бюджет внедрения, а позже – быстрее и проще обновлять и поддерживать системы.

Стратегия экосистемной интеграции немыслима без новейших технологий – без этого сложно поддерживать темпы развития бизнеса. Например, компании могут воспользоваться преимуществами современных облачных сервисов и SaaS-решений, а не полагаться на устаревшее программное обеспечение.

Как экосистема помогает увеличить прибыль

Экосистема открывает для компаний новые возможности благодаря большому объёму информации о целевой аудитории. Как бизнес может эти знания применить?

Более качественный сервис. Экосистема автоматизирует множество ручных операций – расчёты, заключение договоров, формирование заказов, обслуживание, – что сокращает вероятность ошибок и увеличивает скорость работы. А значит, сокращаются и операционные издержки.

Эффективный маркетинг. Экосистема объединяет все каналы коммуникации и точки взаимодействия с клиентом – и онлайн, и офлайн. Все детали и предпочтения каждого покупателя собраны в одном месте, что упрощает сегментацию аудиторию и сильно влияет на эффективность CRM-маркетинга.

Персонализированные и дополнительные предложения. Благодаря цифровой экосистеме менеджеры знают, что предложить различным клиентским сегментам завтра или через год, на любом из этапов воронки продаж.

Расширение бизнеса. Идеальный сценарий – это тот, при котором взаимодействие бренда с клиентом не заканчивается только одной покупкой, а длится годы. Сегодня человек открывает дебетовую карту, через год – берёт ипотеку, а через пару лет – ищет ремонтную бригаду и покупает мебель. И при этом он находит нужные ему услуги в едином интерфейсе, оставаясь внутри экосистемы, даже когда пользуется услугами партнёров компании. Таким образом, чтобы увеличить прибыль, не обязательно активно привлекать новых клиентов, достаточно эффективнее работать с текущими.

Глубокое представление о бизнес-процессах. Больше статистики – больше возможностей проанализировать, где и какие сложности возникают у клиента при принятии решения, по какой причине, в каких моментах компания теряет деньги, или, наоборот, есть переизбыток ресурсов. Знания об этом помогут лучше прогнозировать мощности и грамотно планировать бюджет.

Если бизнесу нужна автоматизация небольшого и конкретного бизнес-процесса, узконаправленные ИТ-инструменты будут наиболее подходящим решением. Но если количество ручных операций выходит за рамки комфортного расхода ресурсов, компании стоит задуматься о создании экосистемы. Трансформация в единую платформу и интеграция с партнёрами позволяет увеличить жизненный цикл клиента и получить дополнительную выручку. Такая прибыль растёт в долгосрочной перспективе и иногда сильно превосходит затраты на продукт или услугу, за которой покупатель обращался изначально.

Нужна экспертная или технологическая помощь в запуске или трансформации вашей цифровой экосистемы? Оставьте свои контакты в форме ниже, мы свяжемся с вами в ближайщее время.

Финансовая сфера

Развитие API в банках: от Open к Private

В конце 2020 года «Сбер» провел представительную онлайн-конференцию «API и внутренний Open Source как драйверы цифровой трансформации». Оказалось, за время пандемии многое радикально изменилось

Что сразу бросилось в глаза в ходе конференции «Сбера» и на чем следует акцентировать внимание аналитикам? На наш взгляд, поставлена точка в дискуссии «Является ли Agile вершиной эволюции IT?». Ответ: «Нет»! Также точка была поставлена на надеждах некоторых профессиональных разработчиков ПО закрепиться в банке.

Причем эти разработчики писали как проприетарный софт, так и отрытый (Open Source). Но и те, кто ратовали за превращение самих банков в софтверные компании (Inner Source), оказались на обочине. Всему этому, по мнению экспертов Gartner, поставит точку концепция Low-Code. В банке никто возражать не стал.

Но и этого оказалось мало революционерам. Вместе с Agile с пьедестала смещаются микросервисная IT-архитектура, а также часть облачных технологий, на которые отечественные банкиры так и не успели толком мигрировать. Все это замещает Capabilities Economy. А это значит, что концепция Open API как основа пресловутой API Economy тоже отходит в сторону под давлением экосистем и непубличных (Private) API.

Временем практической кристаллизации всех этих идей (как минимум в «Сбере») стала пандемия, когда бизнес «припер к стенке» IT и потребовал он них и гибкости, и бизнес-эффективности. А стартом этих перемен, по нашему мнению, стали форум FINOPOLIS 2019 и фраза Германа Грефа, главы «Сбера», сказанная им в ходе пленарной дискуссии «Регуляторный fast track для финтеха», модератором которой выступила Эльвира Набиуллина, председатель Банка России.

Напомним, Герман Греф тогда заметил: «Немецкий экономист Фридрих Лист ввел термин “страны, отбрасывающие лестницы”: когда некоторые страны добираются до вершины экономического развития, они стараются “отбросить лестницу”, чтобы обеспечить себе максимальное конкурентное преимущество. В финтехе надо стараться быть впереди и делать то же самое».

Тогда это вызвало недопонимание. Но к началу 2021 года дымовая завеса, похоже, начинает рассеиваться. Пока кое-кто уходил «в облака», в «API Economy» кто-то надолго обеспечивал себе конкурентное преимущество за счет новейших IT-архитектур. О них подробнее рассказал представитель Gartner, но об этом позже.

Похоже, кто-то что-то пропустил

Конференция началась с доклада Владимира Долгова, управляющего директора «Сбера», в котором он сообщил, что, опираясь на мнение внешних аналитиков, думают в банке о развитии API и смене трендов внутри этой технологии. Вывод: «Концепция API-first будет продолжать двигать вперед финансовый рынок в целом, но собственно двигателем станут конкретные экосистемы».

Владимир Долгов, управляющий директор «Сбера»

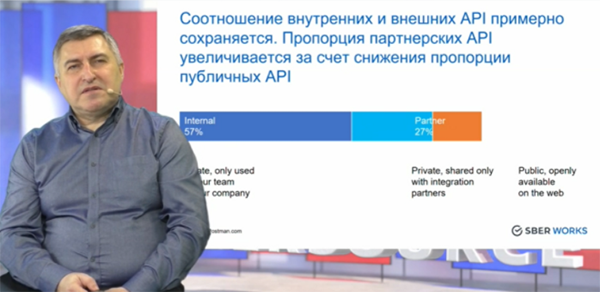

По данным спикера, если рассматривать все пространство API, существующее в мире, то в нем можно заметить интересную тенденцию. До 2018 года количество Open API увеличивалось с каждым годом. Затем тенденция стала смещаться в сторону открытия внутренних и партнерских API. С 2018 года число открытых API по отношению к непубличным снизилась примерно на 25%, и сейчас их доля составляет не более 16% общего рынка API! Это немыслимое падение, которое осталось до сих пор недооцененным.

Владимир Долгов сделал вывод: «Это говорит о том, что организации начали сосредотачиваться на построении своих собственных экосистем». Эпоха API Economy заканчивается на фоне упорного движения к ней массы некрупных игроков, так и не уловивших смены тренда.

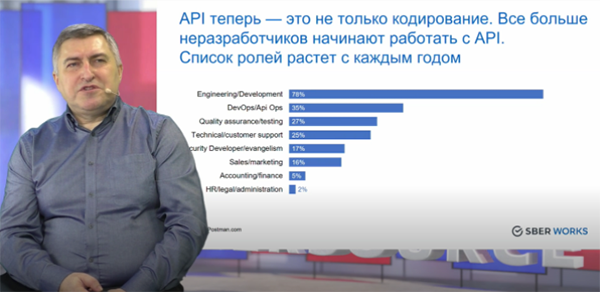

Еще один вывод по итогам 2020 года: API — «это теперь не только кодирование или программирование».

Негативные тенденции: отрасль оказалась в ситуации, когда большинство людей, разрабатывающих или продвигающих API, обладают недостаточной квалификацией, что отрицательно сказывается и на сроках вывода, и на качестве решений. А готовых специалистов на рынке уже давно нет. Необходимо заниматься подготовкой собственных, но этому мешает масса причин.

Что за зверь Capabilities Economy?

Максим Григорьев, исполнительный партнер Gartner, в докладе «Технологические тренды: API и будущее композитной архитектуры» объяснил, что именно находится сейчас «под капотом» перемен.

По мнению докладчика, API и все, что связано с ними, — это мощный трансформирующий тренд. Собственные исследования Gartner показывают, что к концу 2021 года в мировом масштабе 98% всех организаций в том или ином виде будут использовать API. При этом уже сейчас в 70% бизнесов API внедрены.

С точки зрения зрелости технологий только 7% организаций — новички в области API, 5% можно назвать экспертами, а остальные 88% находятся на промежуточной стадии зрелости.

Что касается типов, то 88% — это внутренние API, 68% — частные проприетарные, 52% используют API от внешних поставщиков. И это то, куда до сих пор двигался этот мир: в сторону публичных (открытых, публикуемых) API. Их сейчас в мире используют 46% компаний, которые массово учатся на них зарабатывать.

Лидеры по предоставлению API — Google (34%), Salesforce (28%), Microsoft (15%) и Amazon Web Services (AWS) с долей 14%.

Откуда такие позитивные показатели? Помимо всего прочего один из главных аргументов в пользу API заключается в том, что предыдущие поколения корпоративных IT-архитектур были спроектированы для стабильных условий ведения бизнеса. Пандемия быстро похоронила эту стабильность, а бизнес потребовал у разработчиков чего-то другого, динамичного. Поэтому Gartner прогнозирует смену поколений архитектуры и делает ставку на появление чего-то пластичного и адаптивного, включая приложения и IT-архитектуру.

Что касается приложений, они должны быть компонуемыми (Composable, по принципу конструктора Lego), демократизируемыми (Democratized, функциональность должны обеспечивать в меньшей степени разработчики) и интеллектуальными (Intelligent, операционализация в приложении ИИ).

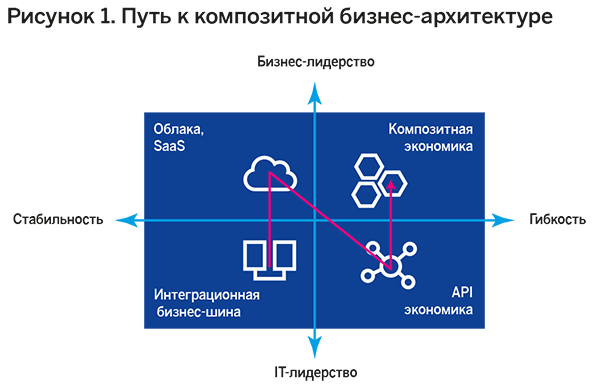

IT-архитектура в некоторой степени повторяет эти принципы. Например, свойство Composable уже имеет довольного богатую историю своего развития. На представленной матрице это хорошо видно.

По вертикальной оси вверх отложен тренд бизнес-ориентированного подхода (Business-Led), а вниз — тренд, основанный на преимущественном влиянии на архитектуру подразделений IT (IT-Led). Влево уходит ось, ориентированная на уровень повышенной стабильности (Stability) ведения бизнеса, а вправо — на уровень гибкости (Agility).

Цветная стрелка показывает эволюцию Composable IT-архитектуры организаций за последние годы начиная с этапа корпоративных сервисных шин. Понятно, что за ней стояли айтишники, которым была важна стабильная работа приложений. Затем прогресс двигали облачные модели, которые продвигались бизнесом, и всем понятно, почему — об этом уже написаны тома текстов.

Далее наступили времена, символом которых стали методики гибкого программирования — Agile. Маятник качнулся в правую нижнюю сторону диаграммы, и для обеспечения гибкости стали использовать технологии API. Однако сегодня осуществить прямую монетизацию API и выйти хотя бы на самоокупаемость удалось мало кому в мире, что оставило эту технологию исключительно технологическим инструментом.

Понятно, что бизнесу этот печальный факт пришелся не по душе, и стрелка линии тренда оказалась в правом верхнем углу, в квадранте Capabilities Economy (композитная экономика, или экономика, построенная на законченных компонентах, имеющих явный бизнес-эффект).

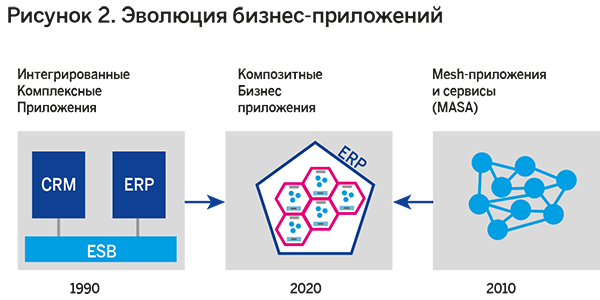

Параллельно со всем сказанным выше непрерывно происходят процессы декомпозиции монолитных приложений (АБС, например) на компоненты, обогащаемые сервисами, которые поставляют третьи стороны. Это видно на рисунке ниже.

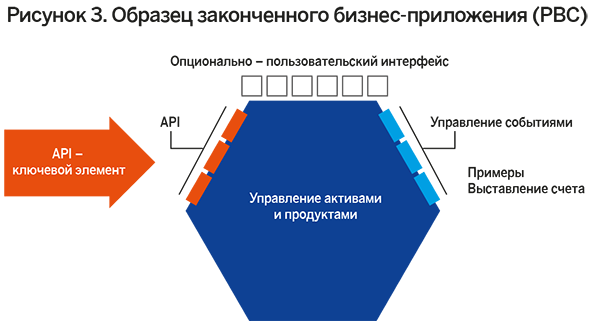

В 1990-х годах, как уже отмечалось, многое делалось при помощи корпоративных сервисных шин, в 2010-х маятник качнулся в сторону микросервисов и Mesh-приложений. Казалось, он здесь останется навечно, и разработчики от IT ринулись «пилить» монолиты, не думая о том, что гибкость системы в целом утрачивается прямо пропорционально количеству «напиленных» микросервисов. Пандемия стала одной из причин того, что маятник ушел в центр, в зону композитных приложений. Основной строительный блок здесь — функционально законченное бизнес-приложение (Packaged Business Capabilities, PBC).

Что отличает подход PBC от микросервисного? Принципиально здесь то, что добавляется еще один инструмент (API) для компоновки нескольких PBC в законченное приложение. Иными словами, создав множество автономных инкапсулированных программных пакетов, можно использовать их как строительные блоки для создания пользовательских приложений.

Каждый PBC имеет законченный функционал, например управление счетом, выставление заказов и т.д. Изначально они писались вендорами, затем собственными командами разработки в банках, а в перспективе будут создаваться демократизированным способом конечными пользователями этих решений (Low-Code), оставляя IT, по сути, не удел.

API-first

Основой этого подхода является наличие API, выступающих своеобразным «клеем» и инструментом компоновки приложений. Понятно, что архитектурным ядром становится композитная платформа, благодаря которой маркетплейсы API множества PBC и других Legacy-приложений и сервисов интегрируются с целевым каналом взаимодействия с клиентом (web, mobile, социальные сети, чат-боты и т.д.), формируя у последнего необходимый клиентский опыт в омниканальной среде (CX).

Так, существует два вектора развития платформенных архитектур. Пока это классическая платформа PaaS, включающая в себя различные компоненты, в том числе платформу управления API. Также набирающий все большую силу тренд — создание универсальных платформ, организуемых вокруг Low-Code ядра (SaaS-Accelerated All-In-One Low-Code Platform). Принципиально тут то, что функционал управления API должен быть доступен для непрофессиональных разработчиков.

По оценкам Gartner, к 2024 году четыре из пяти лидирующих Low-Code Platform будут иметь в своем составе полный набор функциональности, включая API-интеграцию, элементы ИИ и управления внешними событиями.

Из-за экосистемной природы «Сбера» последний вариант, по мнению Gartner, предпочтителен ввиду легкого добавления нужного функционала.

Побочный эффект Low-Code Platform — классические SaaS-провайдеры отказываются от собственного интерфейса и предлагают его через API. К 2025 году 60% всех SaaS-решений будут работать исключительно через API, облегчая встраивание их сервисов в композитную архитектуру банков.

Что это дает? То, чего хочет бизнес: получать прибыль путем увеличения уровня монетизации Open и Private API. В реальной жизни финансистов это выглядит как бурный рост экосистем, активное становление банкинга как сервиса (BaaS) и взаимопроникновение банков и корпораций, например, на уровне казначейств.

От теории к практике

Александр Камчатнов, архитектор Sber Registry, в выступлении «SberAPI Registry — энейблер экосистемы “Сбера”» «перевел» слова аналитика Gartner на язык, более понятный финансисту, и рассказал о том, что банк успел сделать на практике в контексте того, о чем говорили в Gartner.

Создан SberAPI Registry — объединяющий элемент экосистемы, b2b-платформа для публикации и подключения к API цифровых сервисов участников экосистемы. Его отличают:

Сейчас продукт состоит из одноименного SberAPI Registry (шлюз и реестр Open API экосистемы), портала разработчика SBER Developer (точка входа разработчика экосистемы) и «СберAPI» (шлюз и реестр Open API Сбербанка, т.е. внутренняя система банка, позволяющая публиковать свои API вовне и подключать партнеров).

Чего же удалось достичь «Сберу» в продуктовом плане в 2020 году?

Sber API Registry вошел в 2021 год с 60+ опубликованными API, 110+ активными приложениями, а также с производительностью в 130+ транзакций в секунду, что в пять раз больше, чем в 2019 году. За этими транзакциями стоят реальные бизнес-истории, позволяющие запускать новые продукты за счет интеграции банка и его партнеров. Пока данной пропускной способности достаточно, но тренд на монетизацию API приведет со временем к существенному росту этого показателя.

Изменения бизнес-процессов в платформе привели к разделению клиентов, которые хотят опубликовать API, на четыре группы. Начинает этот ряд группа Light, допускающая упрощенную интеграцию участников и формирование их актуального каталога. Это все нужно для ускоренного роста экосистемы за счет упрощения интеграции. Во второй группе находятся те, кому нужны безопасность и отказоустойчивость, обеспечиваемые промышленной API-платформой. Для специфических участников, требующих сертификацию, например, по PCI DSS, предусмотрена инсталляция по принципу on-premise. В эту группу входят дочерние банки «Сбера», процессинг и т.д. Четвертая группа — «энейблеры» (Enablers) — имеетприоритет и обеспечивает предоставление наиболее критичных сервисов экосистемы, а также формирует стандарты и принципы для будущего развития.

Если перейти от стратегических направлений к тактическим достижениям, то применительно к Sber API Registry выделяется ряд запусков реальных API от конкретных поставщиков сервисов: Sberbank ID, «Плати QR», SberPrime, «Аккредитивы и эскроу», а также Account Linking (связка учетных записей Sberbank ID и поставщика контента для SberBox и SberPortal).

В ближайшем будущем от «Сбера» можно ждать:

Теория и практика соединились. По крайней мере, в рамках одного крупного банка. Но IT-архитектура и API — не все компоненты решения. В нем переплелись судьбы проприетарного ПО, Open Source и Inner Source. Эти узлы в ходе конференции развязывали представители таких вендоров, как Microsoft, Huawei, Oracle, SAP и компании LeroyMerlin. Но это уже другая история.