Учет бюджетных данных получателем бюджетных средств

Бюджетный учет лимитов бюджетных обязательств, ассигнований

Отражение предельных объемов финансирования на счетах бюджетного учета не предусмотрено, однако, если до учреждения доводятся предельные объемы финансирования, необходимо организовать внесистемный учет этих бюджетных данных.

Согласно Инструкции по бюджетному учету номер счета санкционирования расходов бюджета формируется с отражением в 22 разряде номера счета кода аналитического учета соответствующего финансового года:

Бюджетный учет операций с бюджетными ассигнованиями, лимитами бюджетных обязательств осуществляется на основании первичных документов (учетных документов), установленных финансовым органом соответствующего бюджета, с отражением корреспонденций по соответствующим счетам санкционирования расходов бюджета, предусмотренных Инструкцией по бюджетному учету.

Счет 050100000 «Лимиты бюджетных обязательств» предназначен для учета учреждениями, финансовыми органами показателей утвержденных лимитов бюджетных обязательств на текущий, очередной финансовый год, первый и второй года планового периода.

Учет лимитов бюджетных обязательств ведется на следующих счетах:

— 050101000 «Доведенные лимиты бюджетных обязательств»;

— 050102000 «Лимиты бюджетных обязательств к распределению»;

— 050103000 «Лимиты бюджетных обязательств получателей бюджетных средств»;

— 050104000 «Переданные лимиты бюджетных обязательств»;

— 050105000 «Полученные лимиты бюджетных обязательств»;

— 050106000 «Лимиты бюджетных обязательств в пути»;

— 050109000 «Утвержденные лимиты бюджетных обязательств».

Аналитический учет операций по счетам 050104000 «Переданные лимиты бюджетных обязательств», 050105000 «Полученные лимиты бюджетных обязательств» ведется в Карточке учета лимитов бюджетных обязательств по соответствующим счетам Плана счетов бюджетного учета.

Счет 050300000 «Бюджетные ассигнования» предназначен для учета учреждениями, финансовыми органами показателей утвержденных бюджетных ассигнований текущего (очередного) финансового года, первого и второго года планового периода. Учет бюджетных ассигнований ведется на следующих счетах:

— 050301000 «Доведенные бюджетные ассигнования»;

— 050302000 «Бюджетные ассигнования к распределению»;

— 050303000 «Бюджетные ассигнования получателей бюджетных средств и администраторов выплат по источникам»;

— 050304000 «Переданные бюджетные ассигнования»;

— 050305000 «Полученные бюджетные ассигнования»;

— 050306000 «Бюджетные ассигнования в пути»;

— 050309000 «Утвержденные бюджетные ассигнования».

Аналитический учет операций по счетам 050304000 «Переданные бюджетные ассигнования», 050305000 «Полученные бюджетные ассигнования» ведется в Карточке учета лимитов бюджетных обязательств по соответствующим счетам Плана счетов бюджетного учета.

Как видно, аналитические счета учета ассигнований аналогичны счетам учета лимитов бюджетных обязательств.

Порядок учета, предусмотренный Инструкцией по бюджетному учету для ассигнований, также аналогичен учету лимитов бюджетных обязательств. Поэтому далее учет бюджетных данных у получателя бюджетных средств рассмотрим на примере учета лимитов бюджетных обязательств.

Согласно Инструкции по бюджетному учету операции получателя по получению лимитов бюджетных обязательств отражаются следующими бухгалтерскими записями. Суммы лимитов бюджетных обязательств, полученных в установленном порядке получателем бюджетных средств, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»):

Дебет КРБ 1 501 05 000 Кредит КРБ 1 501 03 000 (к/с 13).

Детализация получателем бюджетных средств показателей доведенных ему лимитов бюджетных обязательств по соответствующим кодам статей, подстатей КОСГУ, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»):

Дебет КРБ 1 501 03 000 Кредит КРБ 1 501 03 000 (к/с 14).

Данная операция применяется при наличии у учреждения полномочий по детализации лимитов бюджетных обязательств, в случае если доведенные бюджетные данные не содержат указанной детализации.

Отражение бюджетных данных в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрены регистрация и учет полученных ЛБО, ассигнований, предельных объемов финансирования, формирование расходных расписаний для представления в орган Федерального казначейства, финансовый орган.

В программе «1С:Бухгалтерия государственного учреждения 8» учет ассигнований и лимитов бюджетных обязательств ведется на следующих счетах:

— 501.00 «Лимиты бюджетных обязательств»;

— 503.00 «Бюджетные ассигнования».

Настройка счетов должна быть аналогичной соответствующим счетам учета ЛБО. Подробнее о настройке счетов предельных объемов финансирования рассказано в статье «Настройка учета предельных объемов финансирования расходов» на ИТС http://its.1c.ru/db/metbud81#content:4597:1.

Для регистрации бюджетных данных предназначены документы вида Расходное расписание РБС и Бюджетные данные ГРБС/РБС/ГАИФ.

Обратиться к ним можно через пункт Санкционирование главного меню программы (интерфейс Полный).

Документ вводится после получения Расходного расписания, выписки из лицевого счета получателя средств бюджета.

Кроме того на закладке Основные карточки учреждения должна быть указана информация об органе, осуществляющем полномочия учредителя: Код главы главного распорядителя средств, код ГРБС по ОКПО, в реквизите Распорядитель должен быть указан вышестоящий распорядитель бюджетных средств (если есть), в ведении которого находится учреждение.

Получение ЛБО

Доведение до получателя бюджетных средств ЛБО, а также регистрация изменений ЛБО (увеличение со знаком «плюс», уменьшение со знаком «минус»)

Дебет КРБ 1 501 05 000 Кредит КРБ 1 501 03 000 (к/с 13)

отражаются в программе документами Бюджетные данные ПБС/АИФ.

При проведении документа формируются проводки (к/с 13).

Представление бюджетных данных по дополнительному бюджетному финансированию

Для того, чтобы правильно сформировать Расходное расписание в случае дополнительного финансирования получателей средств федерального бюджета согласно порядку, утвержденному приказом Минфина России от 30.09.2008 № 104н, в программе «1С:Бухгалтерия государственного учреждения 8» пользователю следует воспользоваться документом Расходное расписание ПБС с видом операции ЛБО по дополнительному финансированию за счет арендных платежей. При этом Раздел лицевого счета указывается за счет средств дополнительного бюджетного финансирования, а в строке Специальное указание Расходного расписания указывается Дополнительное бюджетное финансирование с кодом специальных указаний «05».

Для формирования бухгалтерских записей достаточно заполнить табличную часть на закладке Раздел II. Лимиты бюджетных обязательств документа, предназначенной для указания бюджетных данных.

При проведении документа формируются проводки (к/с 13).

Представление получателями средств бюджета детализированных бюджетных данных

Для предоставления получателями средств федерального бюджета в органы федерального казначейства Расходного расписания (ф. 0531722), детализирующего доведенные до них ЛБО по кодам статей (подстатей) соответствующих групп (статей) КОГСУ, если доведенные бюджетные данные не содержат указанной детализации, и детализации бюджетных данных в учете применяется документ Расходное расписание ПБС с видом операции Детализация ЛБО, доведенных по укрупненной классификации (рис. 3).

Для формирования бухгалтерских записей достаточно заполнить табличную часть на закладке Раздел II. Лимиты бюджетных обязательств документа, предназначенной для указания бюджетных данных.

При проведении документа формируются проводки (к/с 14).

Работа с документами ведется в одноименных журналах. Более подробно порядок заполнения документов приведен в их электронном описании.

Закрытие счетов санкционирования завершаемого финансового года

Для формирования записей по завершению счетов учета лимита бюджетных обязательств и ассигнований текущего финансового года в «1С:Бухгалтерии государственного учреждения 8» предназначен документ Закрытие счетов санкционирования завершаемого финансового года, который следует вводить последним днем завершаемого года.

Для переноса показателей по санкционированию применяется документ Перенос показателей по санкционированию.

Согласно пункту 312 Инструкции по применению единого Плана счетов бюджетного учета документ Перенос показателей по санкционированию следует вводить в первый рабочий день текущего года.

Формирование регистров учета бюджетных данных

Согласно пунктам 129 и 142 Инструкции по бюджетному учету аналитический учет операций по счетам 050104000 «Переданные лимиты бюджетных обязательств», 050105000 «Полученные лимиты бюджетных обязательств» ведется в Карточке учета лимитов бюджетных обязательств (бюджетных ассигнований) по соответствующим счетам Плана счетов бюджетного учета. Аналитический учет операций по счетам 050304000 «Переданные бюджетные ассигнования», 050305000 «Полученные бюджетные ассигнования» ведется в Карточке учета лимитов бюджетных обязательств (бюджетных ассигнований) по форме 0504062 по соответствующим счетам Плана счетов бюджетного учета.

В программе «1С:Бухгалтерия государственного учреждения 8» предусмотрено формирование отчета Карточка учета лимитов бюджетных обязательств (форма 0504062) по следующим счетам:

— 501.11 «Доведенные лимиты бюджетных обязательств»;

— 501.14 «Переданные лимиты бюджетных обязательств»;

— 501.15 «Полученные лимиты бюджетных обязательств»;

— 503.11 «Доведенные бюджетные ассигнования»;

— 503.14 «Переданные бюджетные ассигнования»;

— 503.15 «Полученные бюджетные ассигнования».

Следует отметить, что по всем счетам учета группы 5 «Санкционирование расходов бюджета» в программе «1С:Бухгалтерия государственного учреждения 8» можно формировать любые стандартные отчеты.

Временное заимствование средств из другого КФО для выплаты зарплаты в бюджетных учреждениях

Нормативное регулирование

В соответствии с пунктом 8 статьи 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» бюджетное учреждение осуществляет операции с поступающими ему в соответствии с законодательством РФ средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта РФ (муниципального образования) в порядке, установленном законодательством РФ (за исключением случаев, установленных данным Законом).

Для учета операций, осуществляемых с данными средствами, в органах Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

Проведение кассовых операций за счет средств бюджетных и автономных учреждений осуществляется органами Федерального казначейства, финансовыми органами от имени и по поручению учреждений в пределах остатка средств, поступивших учреждениям. Именно для большего маневра в использовании средства из разных источников учитываются на одном лицевом счете.

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н) в бухгалтерском учете операции по временному заимствованию средств из одного источника для проведения кассовых операций другого источника отражаются в корреспонденции со счетом 304 06 «Расчеты с прочими кредиторами» (см. письмо Минфина России от 01.07.2015 № 02-07-07/38257 (Пример 4), письмо Минфина России № 02-02-04/67438, Казначейства России № 42-7.4-05/5.1-805 от 25.12.2014 (с изменениями от 03.02.2015)).

Для автономных учреждений Федеральным законом от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» даже предусмотрено временное заимствование с отдельных счетов автономного учреждения (открываются для расходов по средствам целевых субсидий (КФО 5) и субсидий на капитальные вложения (КФО 6)): средства, учтенные на отдельных лицевых счетах автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов РФ, муниципальных образований, могут быть направлены на возмещение кассовых расходов, произведенных учреждениями со счетов, открытых им в кредитных организациях, или с лицевых счетов автономных учреждений, открытых им в территориальных органах Федерального казначейства, финансовых органах субъектов Российской Федерации, муниципальных образований для учета операций со средствами, получаемыми автономными учреждениями от приносящей доход деятельности, и со средствами, поступающими автономным учреждениям из соответствующего бюджета бюджетной системы РФ в соответствии с абзацем первым пункта 1 статьи 78.1 Бюджетного кодекса РФ (п. 3.7 ст. 2 Закона № 174-ФЗ).

Бухгалтерские записи по отражению временного заимствования средств из иного источника приведены в Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н:

Выдержка из документа

п. 72 Инструкции № 174н

«уменьшение остатка средств по соответствующему виду финансового обеспечения при привлечении (восстановлении) учреждением средств в пределах остатка на его лицевом счете отражается по кредиту счета 0 201 11 610 „Выбытия денежных средств учреждения с лицевых счетов в органе казначейства» и дебету счета 0 304 06 830 „Уменьшение расчетов с прочими кредиторами». Указанные записи отражаются одновременно с корреспонденциями, предусмотренными абзацем семнадцатым пункта 72 настоящей Инструкции»

п. 73 Инструкции № 174н

Аналогичные записи приведены в пунктах 174, 175 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

При временном заимствовании средств в рамках лицевого счета бюджетного (автономного) учреждения данные операции оформляются Бухгалтерской справкой (ф. 0504833), поскольку реально никакого перечисления денежных средств не происходит.

После того как поступят средства субсидии на государственное задание, следует восстановить остаток по КФО 2.

Согласно подпункту «б» пункта 25 Стандарта осуществления Федеральным казначейством внутреннего государственного финансового контроля «Проверка предоставления из федерального бюджета субсидий федеральным бюджетным и автономным учреждениям и (или) их использования» (утв. приказом Минфина России от 03.10.2018 № 203н) нецелевым использованием средств субсидий является направление субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на цели, не связанные с выполнением государственного задания, если оно привело к недостижению показателей выполнения государственного задания, в том числе временное отвлечение средств субсидии, предоставленной на финансовое обеспечение государственного задания на оказание государственных услуг (выполнение работ), на оплату товаров, работ (услуг), которые не связаны с выполнением государственного задания, в рамках внутреннего заимствования средств между видами финансового обеспечения деятельности учреждений.

Отражение временного заимствования в «1С:Бухгалтерии государственного учреждения 8»

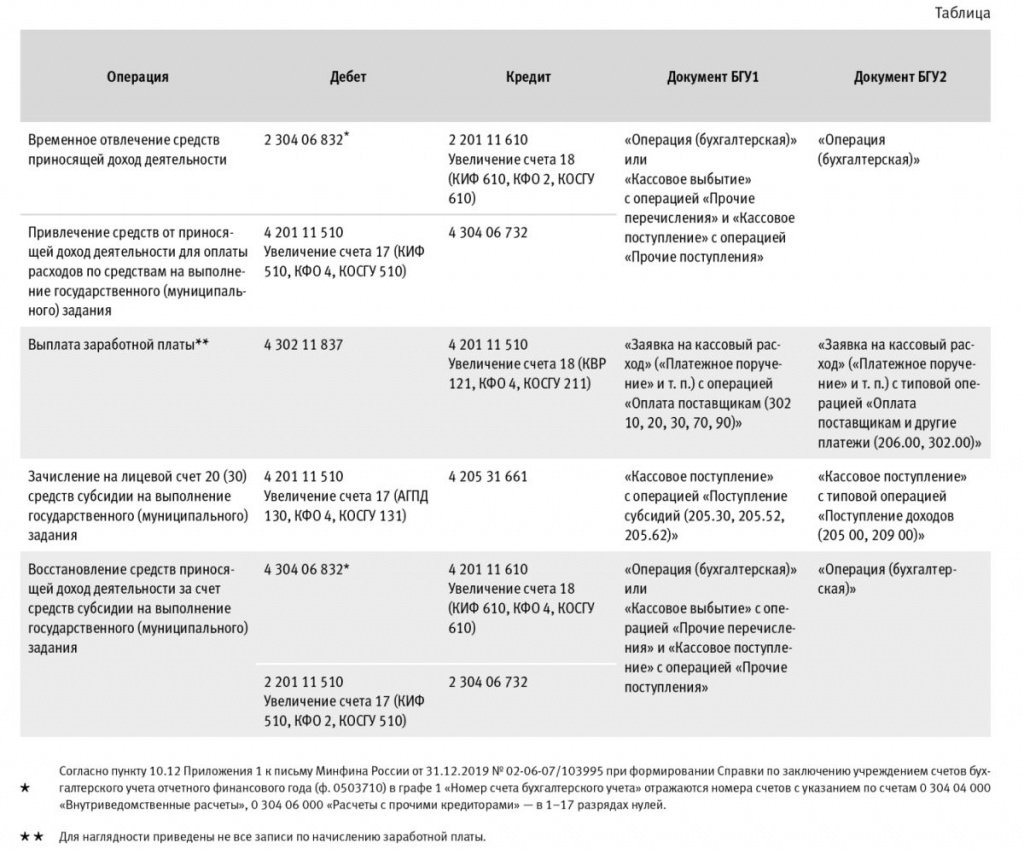

Бухгалтерские записи по временному заимствованию средств из иного источника финансирования и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице.

Отражение временного заимствования в бухгалтерской отчетности

При формировании в «1С:Бухгалтерии государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) Отчета об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) по КФО 4:

В Отчете об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) по КФО 2 отражаются только операции по временному заимствованию средств и их восстановлению в Разделе 3 «Источники финансирования дефицита средств учреждения» (рис. 1):

В Отчете о движении денежных средств (ф. 0503723), который заполняется по всем КФО, отражаются:

Как правильно оформить проводками получение и списание сумм спонсорской помощи в некоммерческой организации? (Иванова И., 25 апреля 2014 г.)

Иванова И., Сертифицированный бухгалтер-практик, САР

КАК ПРАВИЛЬНО ОФОРМИТЬ ПРОВОДКАМИ ПОЛУЧЕНИЕ И СПИСАНИЕ СУММ СПОНСОРСКОЙ ПОМОЩИ В НЕКОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ?

Некоммерческая организация получает спонсорскую помощь на организацию и проведение мероприятий в рамках уставных целей. Иногда часть суммы остается и переходит на другой год. Как правильно оформить проводками получение и списание сумм? Какой вариант более правильно отражает движение денежных средств?

1. 1010/3397 или 3540 получение 100 000

3397 или 3540/ 6280 ставится на доход (не облагаемый) 100 000

7410 /3310 расходы за счет полученных средств 20 000

1310, 2410 /3310 приобретение ТМЗ и ОС за счет спонсорских средств 50 000

Где можно посмотреть остаток в 30 000? Не видно что куплено и за счет какого спонсора, видно только если писать в комментариях или в субконто указывать. Каким счетом в конце года закрывать счет 6280, на котором отражен доход 100 000?

2. 1010/3397, 3540 100 000

3310/3397,3540 70 000 Проводка отражается документом взаимозачет или операция делается вручную.

Остаток полученных средств остается на конец года на счету 3397,3540 и переходит на следующий год, возможно ли это? Благодаря проводке по взаимозачету есть возможность видеть за счет чьих средств было приобретено ТМЗ или услуга, но корректна ли она?

Учет малоценного оборудования и запасов в программе 1с:бухгалтерия 8 редакция 3.0

В данной статье мы продолжаем рассматривать изменения в бухгалтерских программах фирмы 1С, связанные с появлением новых Федеральных стандартов бухгалтерского учета.

Как мы знаем, 17 сентября 2020 года Министерство финансов Российской Федерации своим Приказом № 204н утвердило Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Утвержденные ФСБУ применяются в бухгалтерском учете, начиная с бухгалтерской (финансовой) отчетности за 2022 год.

Также с 1 января 2022 года признаются утратившими силу Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 и Методические указания по бухгалтерскому учету основных средств.Организации могут принять решение о применении этих новых Стандартов до указанного в приказе срока.

Естественно, ФСБУ 6/2020 отличается от ПБУ 6/01. Причем отличия начинаются уже с определения, что такое объект основных средств.

В соответствии с п. 4 ФСБУ 6/2020 для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими признаками:

а) имеет материально-вещественную форму;

б) предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

в) предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

г) способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

В признаках присутствует новый пункт о том, что актив имеет материально-вещественную форму. Это позволило исключить из ФСБУ длинное повествование о том, что относится к основным средствам и, что в их составе учитывается. Отсутствует условие о том, что организация не предполагает последующую перепродажу данного объекта. Достаточно, что объект предназначен для использования организацией в течение периода более 12 месяцев.

Но более революционным в данном ФСБУ получился следующий пункт. В соответствии с п. 5 ФСБУ 6/2020 организация может принять решение не применять настоящий Стандарт в отношении активов, характеризующихся одновременно признаками, установленными пунктом 4 настоящего Стандарта, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах.

При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией. Организация должна обеспечить надлежащий контроль наличия и движения таких активов.

Таким образом, ФСБУ разрешает списывать затраты на приобретение «несущественных» для целей бухгалтерского учета объектов основных средств, стоимостью ниже какого-то стоимостного лимита, сразу же при их приобретении. Причем существенность информации о таких объектах и лимит их стоимости определяется организацией самостоятельно.

Обратите внимание в чем разница. ПБУ 6/01 всего лишь разрешает основные средства стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей, учитывать в бухгалтерском учете в качестве материально-производственных запасов. Во-первых, есть законодательно установленный предельный стоимостной лимит. Во-вторых, расходы по таким активам признаются не сразу, а только в момент их передачи в производство (эксплуатацию).

Подобная норма существует и в уже действующем ФСБУ 5/2019 «Запасы». В соответствии с п. 2 ФСБУ 5/2019, организация может принять решение не применять настоящий Стандарт в отношении запасов, предназначенных для управленческих нужд. При этом затраты, которые в соответствии с настоящим Стандартом должны были бы включаться в стоимость запасов, признаются расходами периода, в котором были понесены.

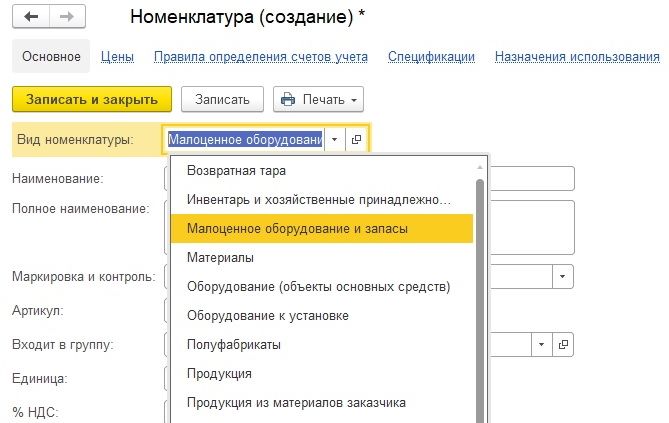

Учитывая требования п. 5 ФСБУ 6/2020 и п. 2 ФСБУ 5/2019, разработчики программы 1С:Бухгалтерия 8 редакция 3.0 добавили в программе новый вид номенклатуры, который назвали Малоценное оборудование и запасы, а также доработали ряд документов конфигурации.

Создание элемента справочника Номенклатура с новым видом номенклатуры показано на Рис. 1.

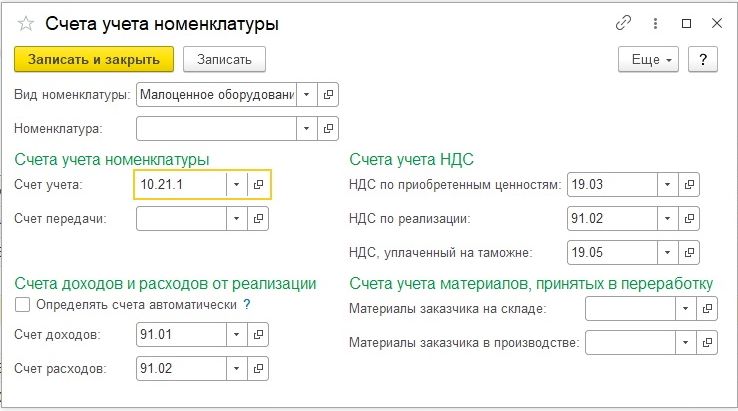

На каком же счете бухгалтерского учета учитывается новый вид номенклатуры? Для того, чтобы выяснить этот вопрос, мы откроем регистр сведений Счета учета номенклатуры.

Как мы видим, новый вид номенклатуры учитывается на каком-то «новом» счете бухгалтерского учета с кодом 10.21.1. При продаже актива (так как это не товар и не продукция) признается прочий доход. Остальные счета учета также соответствуют прочему имуществу.

Регистр сведений Счета учета номенклатуры для вида номенклатуры Малоценное оборудование и запасы показан на Рис. 2.

Давайте откроем План счетов бухгалтерского учета и посмотрим, что из себя представляет счет 10.21 «Малоценное оборудование и запасы».

Это активный количественный счет. Аналитический учет по счету ведется по отдельным наименованиям имущества (вид субконто «Номенклатура»). В зависимости от настроек параметров учета, аналитический учет также может вестись по местам хранения (вид субконто «Склады») и партиям имущества (вид субконто «Партии»).

К счету открыты два субсчета 2-го уровня.

На активном количественном субсчете 10.21.1 «Приобретение малоценного оборудования и запасов» учитывается поступление и наличие оборудования и запасов, являющихся не существенными для целей бухгалтерского учета.

На пассивном субсчете 10.21.2 «Выбытие малоценного оборудования и запасов» учитываются расходы, отраженные в бухгалтерском учете в момент поступления не существенного оборудования и запасов.

Счет учета 10.21 и его субсчета показаны на Рис. 3.

Теперь для того, чтобы посмотреть, как это все работает, давайте выполним небольшой пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц.

Организация «Рассвет» приняла решение о применении норм Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», начиная с 2021 года.

В соответствии с п. 5 ФСБУ 6/2020 организация приняла решение, что активы, соответствующие по признакам основным средствам, стоимостью до 100 000 рублей включительно, не являются существенными для бухгалтерского учета.

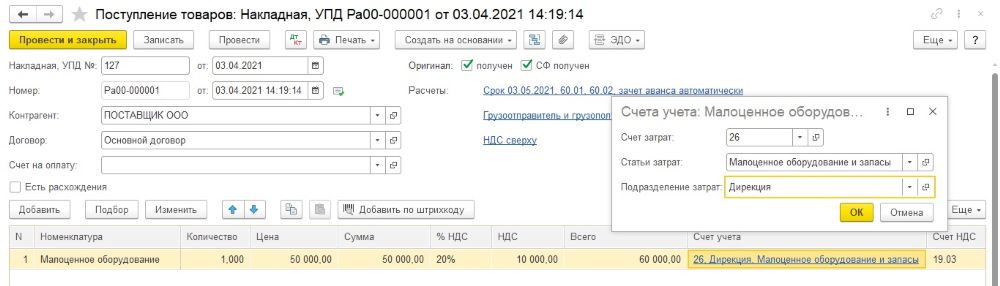

В апреле 2021 года для дирекции было приобретено оборудование (например принтер) стоимостью 60 000 рублей, в том числе НДС 20 % (10 000 рублей). В нашем примере мы назовем этот актив Малоценное оборудование. Доставка оборудования на склад организации была осуществлена поставщиком. Стоимость доставки составляет 2 000 рублей, в том числе НДС 20 % (400 рублей).

Для отражения в программе факта приобретения актива с видом номенклатуры Малоценное оборудование и запасы используется документ Поступление (акты, накладные, УПД) с видом операции Товары. Давайте создадим и заполним этот документ.

В «шапке» документа укажем поставщика и договор с ним. В табличной части выберем (создадим и выберем) номенклатуру, соответствующую приобретенному активу, с видом Малоценное оборудование и запасы. Укажем ее количество и цену.

Обратите внимание на реквизит табличной части Счет учета. При выборе номенклатуры с видом Малоценное оборудование и запасы, в этот реквизит прописался счет затрат, статья затрат и подразделение.

В соответствии с п. 5 ФСБУ 6/2020 затраты на приобретение, создание не существенных для бухгалтерского учета активов (в программе эти активы соответствуют виду номенклатуры Малоценное оборудование и запасы) признаются расходами периода, в котором они понесены. Следовательно, программа нам подготовила счет затрат и его аналитику для признания расходов. Счет затрат соответствует реквизиту Основной счет учета затрат настройки учетной политики в программе.

Статья затрат – это новый предопределенный элемент справочника Статьи затрат с видом расходов для налогового учета Материальные расходы. Подразделение — это подразделение организации, назначенное в программе «основным». Естественно, при необходимости, можно все изменить вручную, но для нашего примера счет затрат 26 «Общехозяйственные расходы» полностью подходит.

Пример заполнения документа Поступление, при приобретении малоценного оборудования, показан на Рис. 4.

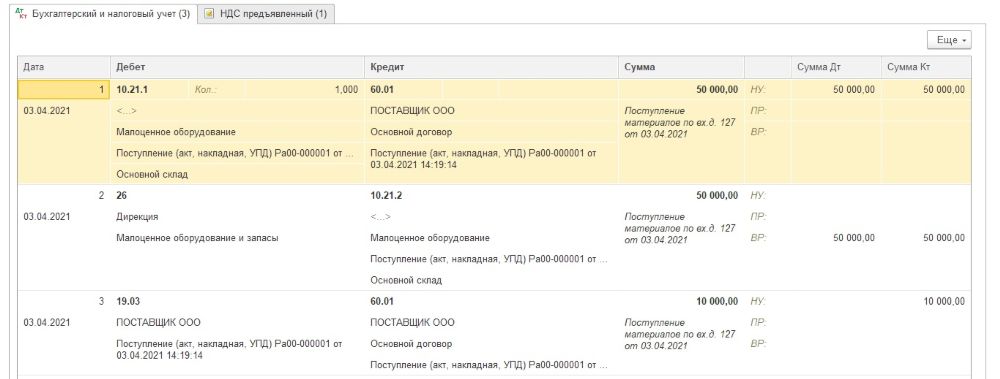

При проведении документ оприходует в бухгалтерском и налоговом учете номенклатуру с видом Малоценное оборудование и запасы по дебету счета 10.21.1 «Приобретение малоценного оборудования и запасов» и сразу, не списывая актив с учета, признает расходы на его приобретение по дебету затратного счета (в нашем примере счет 26) в корреспонденции с кредитом счета 10.21.2 «Выбытие малоценного оборудования и запасов».

Расходы признаются только в бухгалтерском учете. В целях налогообложения прибыли пока никаких расходов нет, так как расходы будут признаны только при передаче имущества в эксплуатацию (производство). Поэтому по дебету счета 26 и кредиту счета 10.21.2 регистрируются временные разницы, соответствующие сумме расходов в бухгалтерском учете.

Также документ не забудет выделить по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам» сумму предъявленного поставщиком НДС.

Проводки документа Поступление показаны на Рис. 5.

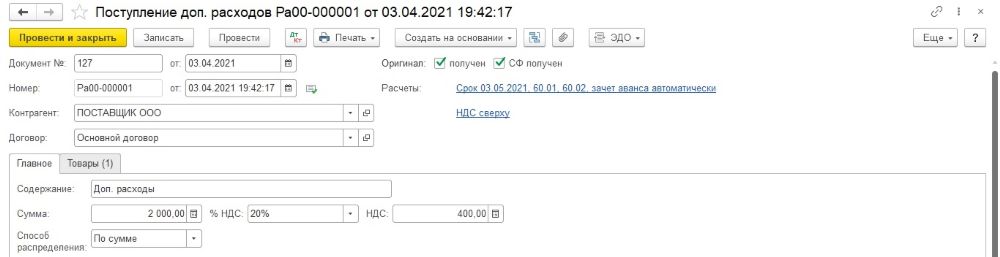

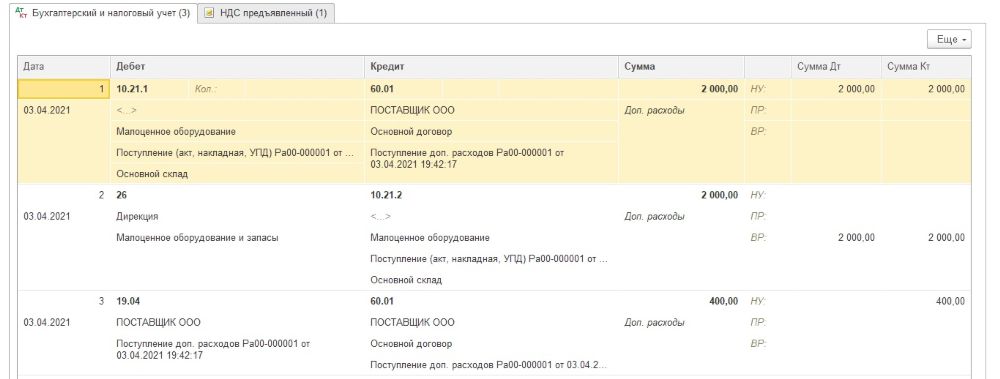

Теперь давайте разберемся с дополнительными расходами. Дополнительные расходы (в том числе доставка) относятся (в данном случае) к затратам на приобретение не существенных для бухгалтерского учета активов, значит они также признаются расходами периода, в котором они понесены.

Для учета дополнительных расходов в программе мы воспользуемся документом Поступление доп. расходов. Документ удобно создать на основании документа Поступление.

В «шапке» документа указывается поставщик и договор с ним.

На закладке Главное указывается сумма дополнительных расходов (стоимость доставки) и способ их распределения (в бухгалтерском учете основным способом распределения расходов является распределение по сумме).

Табличная часть на закладке Товары при вводе документа на основании документа Поступление заполняется автоматически и содержит номенклатуру из документа основания. Обратите внимание на реквизит табличной части Счет учета (БУ). В нем для признания расходов прописаны: счет затрат, предопределенная статья затрат и подразделение. А в реквизите Счет учета (НУ) указан счет 10.21.1.

Документ Поступление доп. расходов показан на Рис. 6.

При проведении документ учтет в бухгалтерском и налоговом учете в стоимости актива по дебету счета 10.21.1 стоимость дополнительных расходов и сразу признает эти расходы в бухгалтерском учете по дебету затратного счета в корреспонденции с кредитом счета 10.21.2. В целях налогообложения прибыли расходов нет, поэтому по дебету счета 26 и кредиту счета 10.21.2 регистрируются временные разницы, соответствующие сумме дополнительных расходов. Точно такие же проводки мы видели при проведении документа Поступление.

Проводки документа Поступление доп. расходов показаны на Рис. 7.

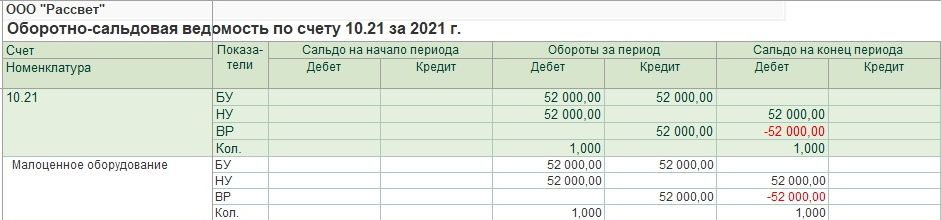

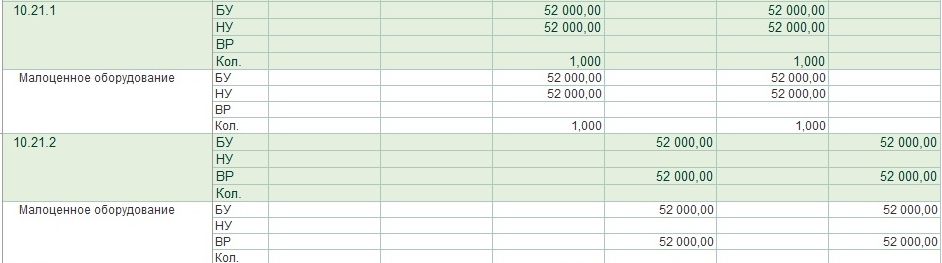

Давайте внимательно посмотрим оборотно-сальдовую ведомость по счету 10.21 и его субсчетам.

По дебету субсчета 10.21.1 «Приобретение малоценного оборудования и запасов» учтено малоценное оборудование в количестве одной единицы стоимостью в бухгалтерском учете и в целях налогообложения прибыли 52 000 рублей (50 000 рублей – цена приобретения плюс 2 000 рублей – доставка).

Кредит субсчета 10.21.2 «Выбытие малоценного оборудования и запасов» показывает, что в бухгалтерском учете были признаны расходы в сумме 52 000 рублей. В налоговом учете никаких расходов не было, поэтому зарегистрированы временные разницы также в сумме 52 000 рублей.

Полную информацию об активе дает только счет 10.21 «Малоценное оборудование и запасы». Мы видим, что у нас в учете числится единица малоценного оборудования. Стоимость актива в бухгалтерском учете равна нулю (расходы на приобретение признаны), а стоимость актива в налоговом учете составляет 52 000 рублей, и в стоимости актива зарегистрированы соответствующие временные разницы.

Оборотно-сальдовая ведомость по счету 10.21 и его субсчетам показана на Рис. 8.

Расходы в момент приобретения малоценного оборудования и запасов признаются только в бухгалтерском учете. В целях налогообложения прибыли, в соответствии с пп. 3 п. 1 ст. 254 НК РФ, стоимость такого имущества включается в состав материальных расходов по мере ввода его в эксплуатацию. Другими словами, расходы в налоговом учете будут позже. Поэтому, как мы видели, программа, в соответствии с ПБУ 18/02, зарегистрировала в стоимости малоценного оборудования вычитаемые временные разницы.

Вычитаемые временные разницы (ВВР) приводят к начислению отложенных налоговых активов (ОНА). Таким образом, если в текущем месяце малоценное оборудование не будет передано в эксплуатацию (у нас в примере так и произошло), то в текущем месяце при закрытии месяца в бухгалтерском учете по виду актива Материалы будет начислен отложенный налоговый актив.

ОНА = ВВР * СТнп = 52 000 руб. * 20 % = 10 400 руб.

Справка-расчет отложенного налога на прибыль и соответствующая проводка регламентной операции показаны на Рис. 9.

Теперь давайте посмотрим, что будет происходить с малоценным оборудованием при передаче его в эксплуатацию.

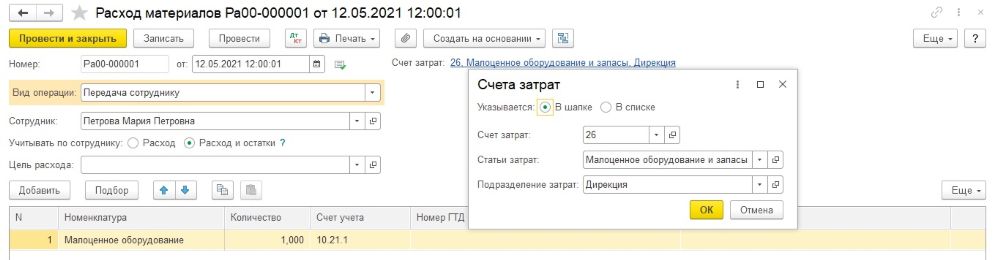

Например, в мае 2021 года оборудование со склада было передано для использования в дирекцию материально-ответственному лицу Петровой Марии Петровне.

Для выполнения данной операции в программе в настоящий момент можно использовать два вида документов. Либо «традиционный», всегда использующийся для данной цели, документ Передача материалов в эксплуатацию. Либо документ с новым названием Расход материалов, который представляет из себя совсем недавно доработанный и переименованный документ Требование-накладная. Мы воспользуемся вторым вариантом, так как нам интересно, что в документе изменилось.

У документа теперь два вида операции: Использование материалов и Передача сотруднику. При выборе первого вида операции, имущество просто списывается на расходы. При выборе второго вида операции, имущество дополнительно учитывается на забалансовом счете за материально-ответственным лицом.

Так как в соответствии с п.5 ФСБУ 6/2020, организация должна обеспечить надлежащий контроль наличия и движения таких активов, нам (в нашем примере) необходимо использовать вид операции Передача сотруднику и указать материально-ответственное лицо.

Переключатель Учитывать по сотруднику необходимо установить в положение Расход и остатки, иначе документ не только учтет имущество за материально-ответственным лицом, но и сразу же его с него спишет.

Счет затрат теперь в документе указывается немного по-другому. Он указывается либо в «шапке» документа, либо в «списке» (в табличной части документа). При передаче сотруднику малоценного оборудования, в качестве счета затрат лучше использовать счет затрат, который использовался при поступлении имущества, причем, с той же аналитикой.

Пример заполнения документа Расход материалов показан на Рис. 10

При проведении документ сформирует ряд интересных проводок.

Во-первых (проводка № 2), спишет в количественном и налоговом учете малоценное оборудование с кредита счета 10.21.1 в дебет счета затрат. Расходы признаются только в налоговом учете (в бухгалтерском учете расходы признаны при поступлении имущества), поэтому регистрируются временные разницы со знаком минус.

В-третьих (проводка № 3), переданное в эксплуатацию малоценное оборудование учитывается за материально-ответственным лицом по дебету забалансового счета МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Проводки документа Расход материалов показаны на Рис. 11.

При передаче малоценного оборудования в эксплуатацию были признаны расходы в целях налогообложения прибыли. Расходы в бухгалтерском учете и налоговом учете сравнялись. При этом были списаны вычитаемые временные разницы. Уменьшение вычитаемых временных разниц (ВВР) приводит к погашению отложенных налоговых активов (ОНА).

пог. ОНА = умен. ВВР * СТнп = 52 000 руб. * 20 % = 10 400 руб.

Так как списание (уменьшение) вычитаемых временных разниц происходит в том же отчетном периоде, что и их признание, отложенный налоговый актив просто сторнируется.

Проводка регламентной операции Расчет отложенного налога по ПБУ 18 за май 2021 года показана на Рис. 12.

Теперь, напоследок, так как проводки по списанию малоценного оборудования были достаточно сложными, посмотрим оборотно-сальдовые ведомости.

Как мы видим, малоценное оборудование теперь полностью списалось с балансового счета 10.21 и учитывается только за балансом на счете МЦ.04 за материально-ответственным лицом.

Оборотно-сальдовые ведомости по счетам 10.21 и МЦ.04 показаны на Рис. 13.