LendsBay — экосистема, в которой можно занимать и давать деньги в долг. Рассказываем, как она работает

Приложение LendsBay позволяет вести учет долгов и платежей, а также брать и давать деньги в долг своим знакомым и другим пользователям на взаимовыгодных условиях. Для этого в сервисе можно указать процентную ставку и срок выплаты, а также оформить электронный договор.

«Бумага» рассказывает, для кого разработан LendsBay, как его создатели обеспечивают безопасность пользователей и что нужно для того, чтобы оформить заем в приложении.

LendsBay — кредитная экосистема, с помощью которой можно онлайн оформлять займы между друзьями и другими пользователями сервиса на выгодных условиях.

Что это такое?

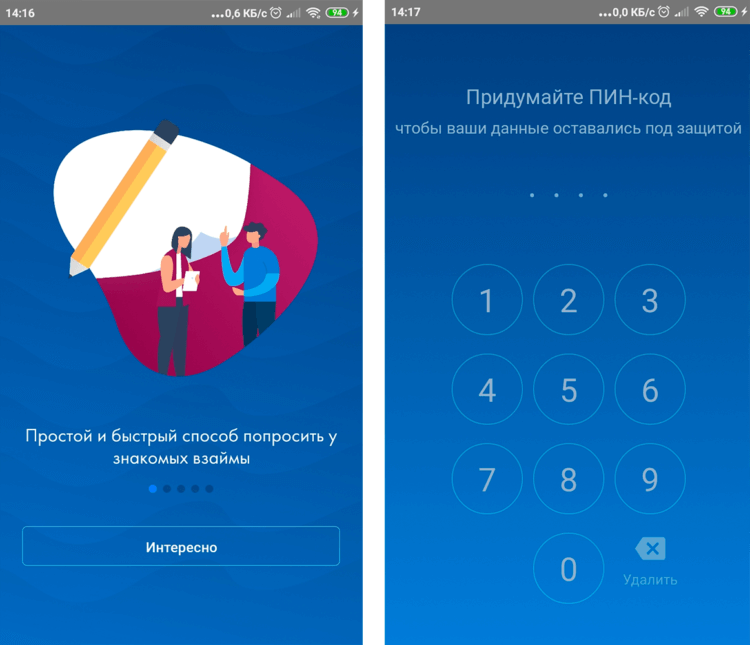

LendsBay — это бесплатное мобильное приложение, с помощью которого можно давать в долг и занимать деньги. Оно доступно в App Store или Google Play. Сейчас в сервисе есть три функции.

Во-первых, приложение можно использовать как записную книжку и фиксировать в ней все свои долги и выплаты, например, по кредитным картам или ипотеке — с приближением срока выплаты LendsBay будет присылать напоминание об очередном платеже.

Во-вторых, в сервисе можно занимать и давать в долг деньги друзьям и знакомым, чьи номера записаны в телефонной книжке. Для этого приложение должно быть установлено у обеих сторон.

И, в-третьих, на платформе можно заключать такие сделки с участниками сообщества LendsBay, то есть пользователями приложения по всей стране.

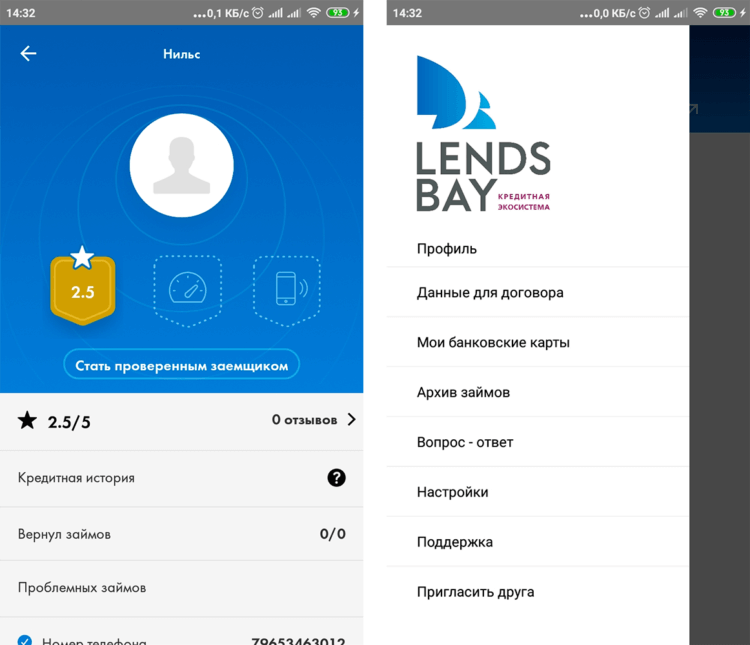

Для того чтобы иметь возможность давать и брать в долг у сообщества LendsBay, а также оформлять сделки с помощью электронного договора, нужно заполнить свой профиль — указать имя и фамилию, паспортные данные, ИНН и СНИЛС, а также загрузить свою фотографию и фото паспорта.

«Не всегда удобно лично просить у человека одолжить денег. Есть какой-то психологический фактор. Большинству людей это дается сложно. Плюс не всегда удобно подписывать договор. Люди могут территориально далеко находиться друг от друга, например. Кроме того, не все знают, как правильно оформить подобную сделку, что написать в расписке, в договоре. Lendsbay решает все эти проблемы», — говорит один из сооснователей сервиса.

Как перестать бояться давать деньги в долг? Это приложение поможет

Немногие любят давать деньги в долг в основном по одной простой причине — даже если займ просит близкий друг или родственник, нет никакой гарантии, что долг вернут в полном объеме. Если вы, конечно, не Дон Корлеоне, который точно уверен, что по итогу все равно получит свое. Для большинства денежный долг становится настоящей проблемой, ведь в случае чего взыскать деньги сложно, не имея при себе какой-либо юридически значимый договор. Обычные банковские приложения здесь мало чем помогут: максимум вы сможете доказать, что перевод действительно был. А вдруг это подарок? Для решения этой проблемы и других вопросов денежного характера в Google Play появилось специальное приложение.

в сфере долговых отношений между людьми неудобств и сложностей пока хоть отбавляй

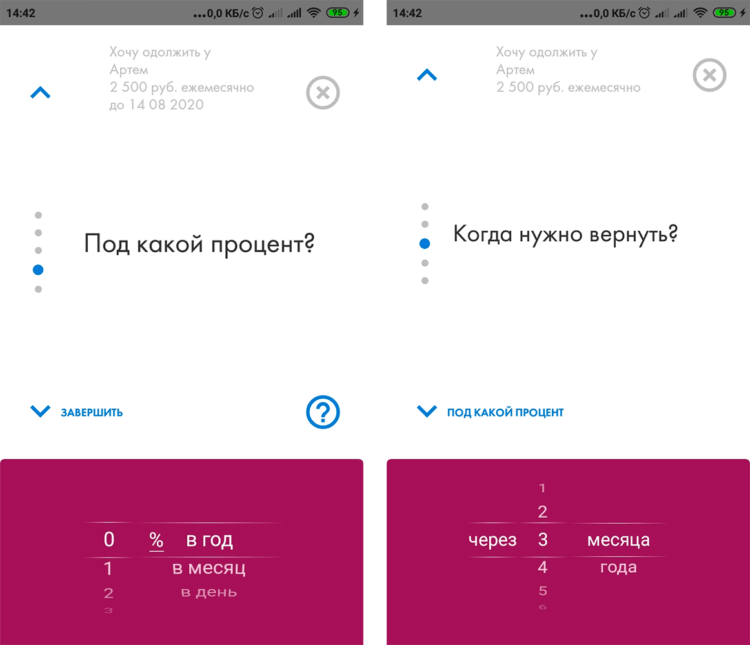

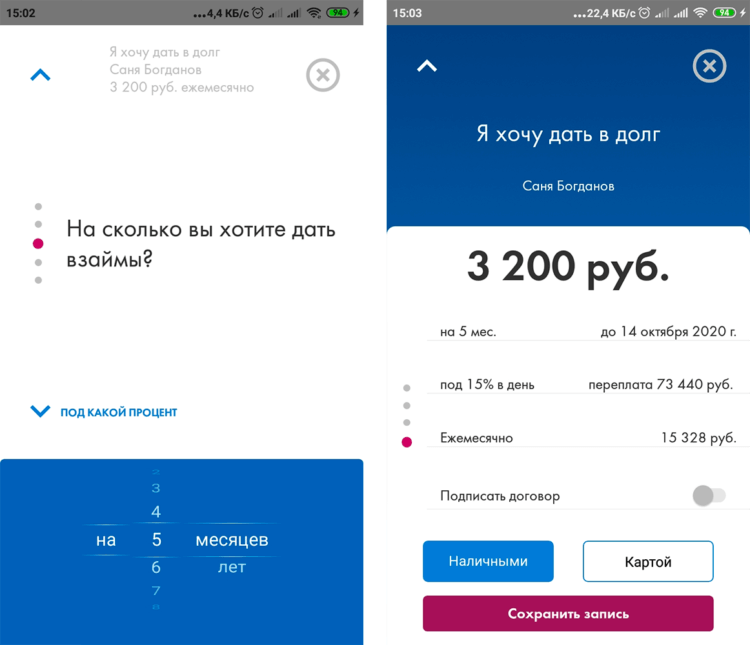

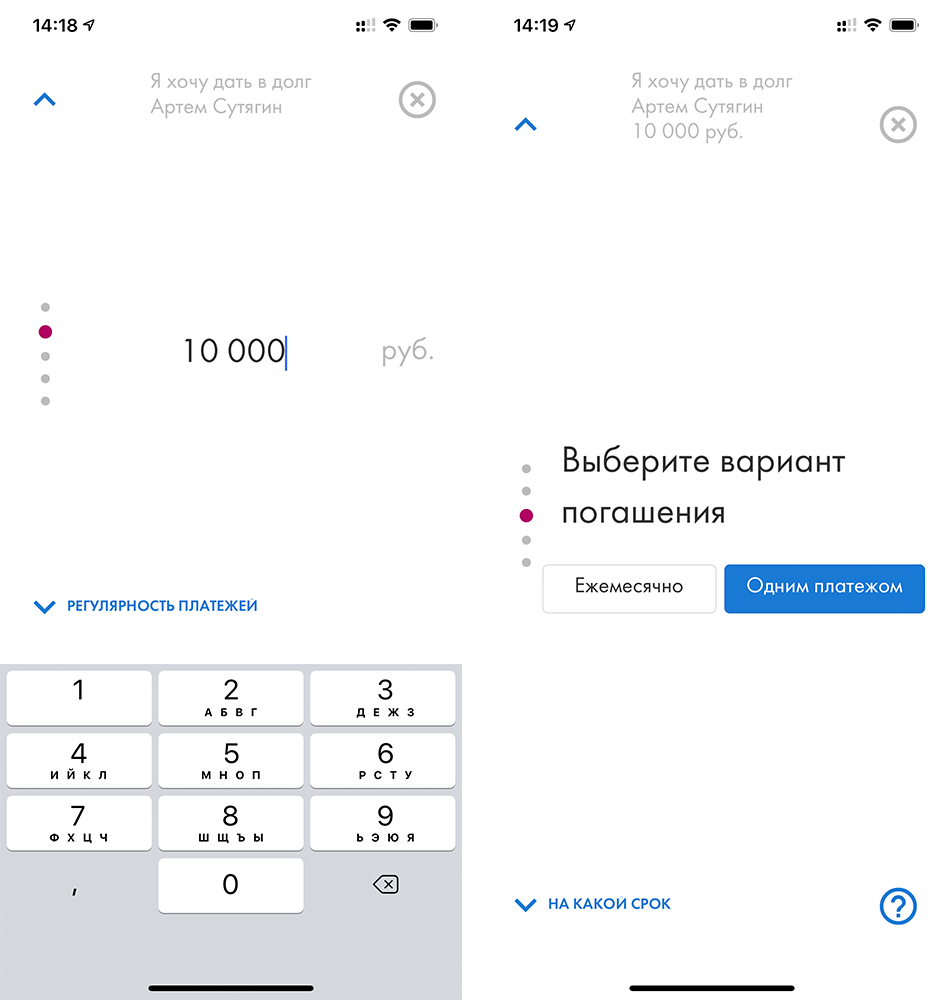

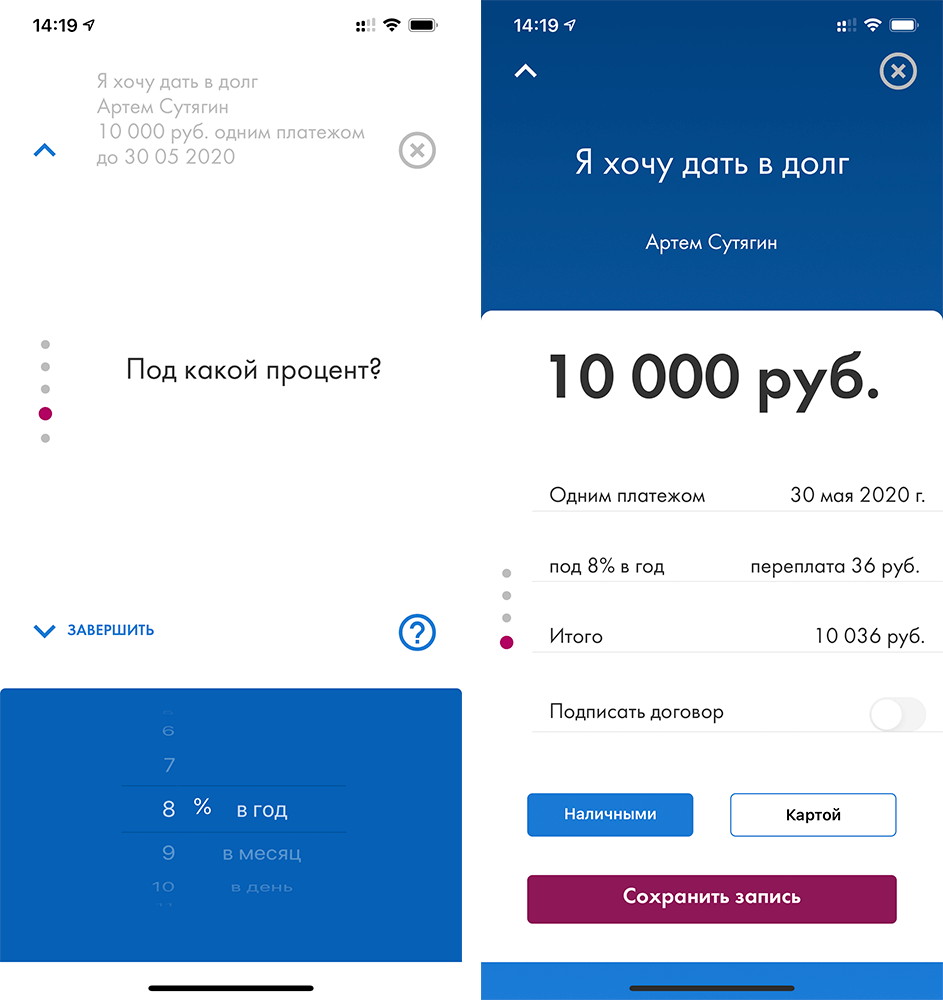

С помощью Lendsbay можно обратиться к друзьям с просьбой одолжить определенную сумму денег или самому помочь решить денежные вопросы знакомых. Пользоваться им очень просто: регистрируетесь с помощью SMS, затем приложение сканирует список контактов, и после этого вы можете обратиться за займом к любому из них (или они могут попросить помощи у вас). Чтобы дать в долг, достаточно выбрать нужного человека в контактах, ввести сумму, срок, процент (при наличии) и формат погашения — как именно вы хотите, чтобы вам вернули деньги.

Регистрация по телефону, можно защитить приложение паролем

Преимущество такого решения в том, что каждая сторона может предложить свои условия. Например, вы хотите дать в долг без процентов, а друг настаивает на небольшом, но проценте. Если итоговые условия всех устраивают, можно оформить займ. А для подстраховки создать договор займа, который будет подписан обеими сторонами посредством простой электронной подписи. Этот договор имеет юридическую силу в соответствии с законодательством, поэтому если у заемщика возникнут какие-то проблемы, у вас будет на руках необходимый документ.

Все условия займа выставляете вы сами

Приложение удобно тем, что если вы оформляете займ с его помощью, нет надобности постоянно писать другому человеку и узнавать, когда он сможет вернуть долг. Если даже не подписывать договор (вдруг вы очень доверяете другому человеку), оно само присылает все необходимые уведомления и напоминания и фиксирует все условия и погашения – что гарантирует обеим сторонам исполнение обязательств в полном объеме.

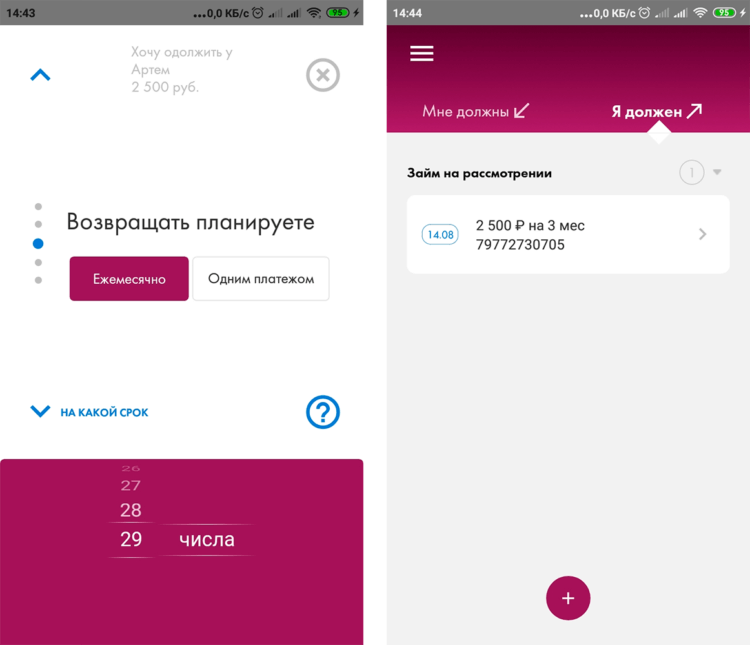

После того, как займ одобрят, можно подписать договор

Таким же образом можно самому попросить в долг — ввести сумму, процент, условия погашения и человека, к которому хотите обратиться. Когда вы придете к соглашению, деньги появятся на банковской карте. Все довольно просто и удобно.

Дать в долг тоже очень удобно

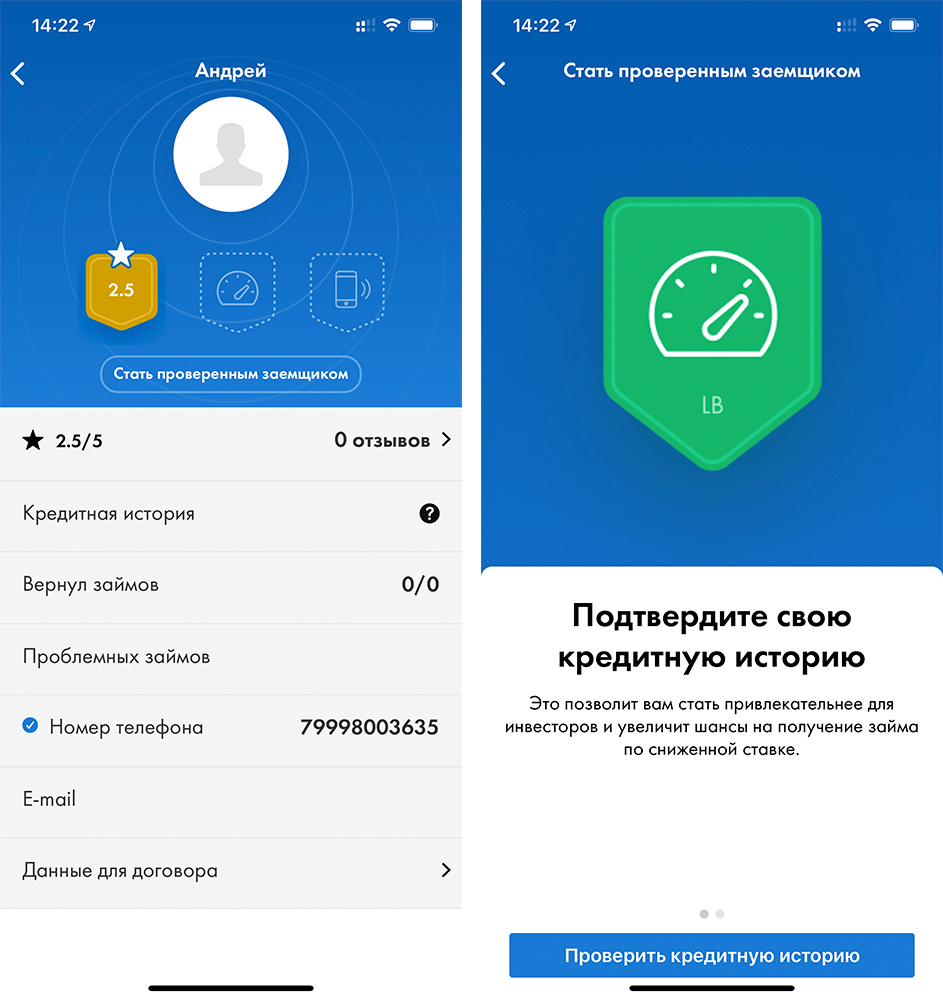

В приложении есть даже встроенная рейтинговая система, которая основана на отзывах пользователей по каждому заемщику. Обратился вот к вам знакомый с просьбой дать деньги в долг, а вы открыли его профиль и посмотрели, что он не слишком добросовестный заемщик. Здесь лучше несколько раз подумать, прежде чем одалживать даже небольшую сумму с договором такому человеку. Разработчики обещают, что в следующей версии вообще можно будет за дополнительную плату посмотреть свой рейтинг, основанный на данных бюро кредитных историй.

Рейтинговая система подскажет, стоит ли давать деньги тому или иному человеку

Еще одна функциональность Lendsbay — напоминания о других ваших долгах. Например, у меня есть ипотека и кредитная карта, и если платежи по ипотеке я всегда вношу вовремя, то вот с кредитной картой периодически случаются просрочки. Льготный период без процентов большой, и за пару месяцев может вылететь из головы, что нужно вернуть деньги на кредитку. Можно добавить информацию о своих кредитах в приложение, и при выборе даты и суммы приложение напомнит о предстоящей дате оплаты за 3 дня и в день платежа. Так точно не пропустишь день погашения и избавишь себя от просрочек и неприятных санкций в виде пени (а по кредиткам они очень большие).

Кстати, таким образом можно отслеживать свое финансовое положение. Я знаю многих людей, которые понаберут кредитов, а потом не могут их отдать, поскольку не способны адекватно оценить свои денежные возможности. А если бы добавили все кредиты в приложение, в следующий раз уже не стали бы брать еще один, а сначала погасили предыдущий.

Систем напоминаний поможет не пропустить важные платежи

Разработчики обещают, что в следующей версии вообще можно будет получать займы у других пользователей приложения Lendsbay, даже если их нет в ваших контактах. Оно объединит инвесторов и заемщиков, создав удобный финансовый инструмент прямо у них в кармане. Не придется обращаться в банки или сомнительные кредитные организации — ознакомились с информацией друг о друге, обсудили условия, подписали договор. Так можно будет быстро получить финансирование в случае необходимости, возможно, даже под меньший процент, чем в других организациях. А инвесторы смогут получить выгодной процент по займу, отличный от существующих условий по вкладам.

За счет того, что приложение доступно не только на Android, но и на iOS, у него довольно большая пользовательская база. Конечно, вы можете рассказать о нем своим друзьям и родственникам, чтобы у них тоже была возможность обмениваться деньгами в случае необходимости. Все-таки в сфере долговых отношений между людьми неудобств и сложностей пока хоть отбавляй, и стоит помочь в развитии таким приложениям, которые пытаются стимулировать общий рост финансовой культуры и ответственное финансовое поведение.

Как одолжить деньги у друзей или родственников? Попробуйте это приложение

Миллионы людей каждый день отправляют деньги друг другу. Иногда это безвозмездная помощь, но чаще всего речь идет о каких-то долговых обязательствах. И здесь как раз начинаются сложности, ведь многие берут деньги взаймы охотно, а вот когда доходит до возврата, начинают придумывать разные отмазки, стараться отсрочить платеж и так далее. Чаще всего так делают те, кто должен не только одному человеку, а сразу нескольким. Можно, конечно, вызвать юриста, который составит договор, но это все сложно и влечет за собой дополнительные траты.

Теперь не нужно никому звонить и объясняться — все делается в приложении

Разработчики приложения Lendsbay решили эту проблему оригинальным способом. Это приложение, где можно попросить в долг у родственника, друга или знакомого, или самому проявить инициативу и одолжить деньги. Больше всего времени, как правило, тратится именно на разговоры — все эти неловкие «мне очень неудобно обращаться, но больше не к кому» или «ну я же тебя выручал» и так далее. Нужно с каждым созвониться, объяснить ситуацию, обсудить детали и многое другое.

Как одолжить деньги

В приложении всего этого можно избежать. Если вы хотите дать в долг другу, знакомому, дальнему родственнику или еще кому-либо, достаточно выбрать нужного человека в контактах, ввести сумму, срок и способ возврата денежных средств. Например, кому-то важно получать свои деньги по частям, а для других не критично получить потом всю сумму сразу. Также при желании можете указать процент, под который даете деньги в долг.

Вводим сумму и вариант погашения — разом или по частям

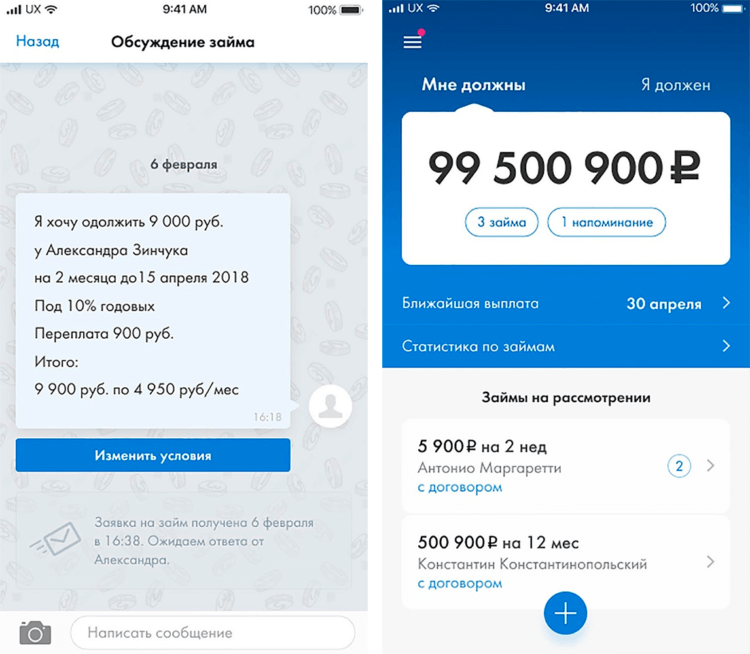

Условия договора с помощью переписки обговариваются между тем, кто дает в долг, и тем, кто хочет одолжить деньги. Если они всех устраивают, можно запустить передачу денег и оформить электронный договор, который после утверждения его параметров будет подписан электронной подписью. Он имеет юридическую силу в соответствии с законодательством, поэтому если у заемщика возникнут какие-то проблемы, у вас будет на руках необходимый документ. После подписания деньги будут списаны и зачислены на привязанную к аккаунту банковскую карту.

Как только условия обговорены, можно подписать договор

В дальнейшем вам не придется напоминать заемщику о необходимости вернуть в долг и вести прочие неловкие беседы — приложение само будет напоминать о необходимости погасить займ.

Как оформить займ

Хотите оформить займ сами? Нет ничего проще, последовательность действий точно такая же. Выбираете сумму и условия, на которых готовы вернуть денежные средства, а тот, у кого вы запрашиваете деньги, либо соглашается, либо корректирует их. Потом подписываете договор, и все в выигрыше.

Обсудить условия займа можно прямо в приложении

На самом деле приложение может выручить во многих жизненных ситуациях. Например, поехали вы в другой город, где появились незапланированные расходы, которые всегда могут случиться в поездке. Друзей, родителей и других родственников рядом нет — не идти же в сомнительный банк или микрокредитную организацию? Сделали запрос другому человеку в приложении, списались, обсудили условия — и деньги уже у вас на карте.

Что круто — в приложении есть встроенная рейтинговая система, которая основана на отзывах пользователей по каждому заемщику. Таким образом можно узнать, своевременно ли он возвращает деньги, нет ли просрочек и так далее. Разработчики скоро еще должны добавить возможность посмотреть свой кредитный рейтинг с помощью бюро кредитных историй, вообще будет красота.

Скоро в приложении можно будет проверить свой кредитный рейтинг

Смысл приложения Lendsbay не только в том, чтобы давать или брать деньги в долг. Оно призвано стимулировать общий рост финансовой культуры и ответственное финансовое поведение. Например, здесь есть специальный раздел, в котором можно отслеживать свои платежи по кредитам наличными, ипотеке, обычным кредитным картам и другим долгам. Сейчас по кредиткам дают льготные периоды в 30, 50 и даже 120 дней (это же 4 месяца!) — неудивительно, что многие пропускают срок платежа, поскольку банально забывают о нем. Здесь же приложение напомнит о предстоящей дате оплаты за 3 дня и в день платежа. Ну и плюс лишний раз задумаешься, стоит ли брать в долг или очередной кредит в банке, когда будешь видеть все свои займы в одном месте. Так можно оценить свои финансовые возможности и не заниматься тем, что «брать новый кредит для того, чтобы погасить старый».

Так вы будете держать все свои долги под контролем

В планах создателей приложения сделать функцию, с помощью которой можно будет получать займы у других пользователей приложения Lendsbay, даже если их нет в ваших контактах. Зачем? Так можно будет получить более низкий процент, чем по кредитам в банке. А инвесторы, наоборот, получат более высокий процент, чем по депозиту. Например, сейчас ставка по кредиту в среднем составляет 11-13%, а по депозитам еле выходит за 5%. Если пользователь оформит займ под 8%, это будет выгодно и ему, и тому человеку, который даст ему в долг.

Кстати, приложение кроссплатформенное и доступно как на Android, так и на iOS, поэтому никаких проблем с его доступностью у других пользователей не будет. Более важно здесь — рассказать о таком инструменте друзьям, родственникам и знакомым, чтобы аудитория приложения была больше. Живем в такое время, что пора уже переводить долговые отношения между людьми на новый уровень.

Название: Lendsbay

Издатель/разработчик: LENDSBAY, OOO

Цена: Бесплатно

Совместимость: Для iPhone

Ссылка: Установить

Познакомьтесь с человеком, который дает деньги в долг и зарабатывает на процентах

Читатель Т—Ж об опыте ростовщичества

Однажды мы написали про человека, который живет в долг.

Первый заем

Мне 23 года, живу в Москве. Учился в одном известном вузе на экономиста. Основную работу я хотел бы оставить в тайне, но это проектная деятельность на самозанятости. Кроме этого я периодически одалживаю крупные суммы под процент и получаю неплохой дополнительный доход: минимальная сумма была 2000 рублей в месяц, максимум — 40 000 в месяц.

Веду по сути два разных бюджета: то, что зарабатываю, идет на жизнь, а доход от займов либо коплю, либо трачу сразу — в зависимости от финансовой ситуации.

В первый раз одолжил случайно, до этого даже не знал о практике ростовщичества. Это было четыре года назад: родителям университетского друга понадобились деньги — чуть меньше миллиона рублей — для оборота в бизнес на месяц под 4%. Быстро найти кредит или заем под такой процент сложно. У меня были эти деньги — получил их в наследство. Условия устраивали, составили типовой договор — скорее всего, я нашел его в интернете и отредактировал. Через месяц, когда подошел срок возврата, мне предложили продлить договор еще на месяц. До сих пор этот заем — самый долгий и самый выгодный за все время. Деньги мне были не нужны — в итоге он продлился около двух лет, но сумма уменьшалась.

С тех пор и этот друг, и еще несколько человек, которые были в курсе, обращались сами или отправляли ко мне людей, которым были нужны деньги.

Условия

Обычно я одалживаю суммы от 100 тысяч рублей — их можно давать в долг под высокий процент: те же 5% не выглядят варварскими и это хотя бы сколько-нибудь выгодно для меня. За небольшую сумму высокий процент кажется абсолютно грабительским.

Суды думают так же. Юрист, с которым я общался по иску на должника, сказал, что в России договоры займов между юридическими лицами или юридическими и физическими лицами практически нерушимы: суд редко может изменить процент или какие-либо пункты по своему усмотрению, разве что они противоречат законодательству. А вот договоры между физическими лицами по займам, даже при соблюдении закона, имеют свой потолок процентов. Если суд посчитает, что процент слишком высокий, то может изменить его по своему усмотрению. Видимо, это следствие «счетчиков» 90-х. Сам я пока все решал в досудебном порядке.

Но могу сказать, что инвестиции в людей — самые рисковые.

Небольшие суммы с маленьким процентом абсолютно неинтересны, поскольку есть другие, менее рисковые способы инвестировать. К примеру, если одолжить 50 тысяч рублей, то подходящий мне процент будет слишком высоким как для заемщика, так и для суда. Да и микрозаймовых организаций огромное количество на любой вкус.

Правда, к этому я пришел не сразу, поэтому минимальной суммой займа у меня были 25 тысяч рублей при достаточно высоком проценте. А максимальная сумма — миллион рублей.

Процент не фиксированный — от 2 до 5. Чем выше сумма — тем ниже процент, и наоборот. Но, очевидно, процент должен быть выгоднее, чем в банке. Он зависит от личного общения и понятия «нормального» процента для заемщика.

Бумаги

Сейчас, учитывая опыт и общение с юристом, я считаю, что типовые договоры не лучше расписки. Лучше всего составлять договор с хорошим юристом под конкретную сделку и закреплять моменты, которые могут быть размыто прописаны или не регулироваться в законах.

Удивительно, но мои заемщики не пытались пользоваться лазейками. Возможно, дело в том, что отношения, за редким исключением, были доверительными или как минимум строились на взаимоуважении.

Сначала читать, потом подписывать

Ритуала займа нет, все индивидуально, но идеальная процедура выглядит так: хорошо составленный договор под конкретный заем, свидетель или два на момент подписания и передачи денег. Обычно это друзья или знакомые с моей стороны или со стороны заемщика. Подписи в договоре на всех страницах, а если в договоре не прописано, что деньги переданы в момент подписания, — то расписка о фактическом получении денег заемщиком.

Если заем на 3 месяца, то и возвращать сумму нужно в течение трех месяцев. То есть в месяц нужно отдавать треть итоговой суммы плюс треть процентов.

Потом на том же договоре или в расписке ставлю подпись и комментарий, что деньги вернули и я претензий не имею. В идеале это тоже нужно делать при свидетелях.

Я не даю денег незнакомым людям. В основном одалживаю тем, с кем знаком и кто вызывает у меня доверие. Или тем, за кого могут поручиться знакомые, которым я доверяю. Кроме этого, пытаюсь оценить достаток человека. Охотнее соглашаюсь, если человек четко понимает, для чего ему нужны деньги, на какой срок, как он будет их возвращать, в том числе если что-то пойдет не так.

Людям с низким доходом стараюсь деньги не давать.

В основном у меня брали средства под бизнес, на оборот. Но бывает и по-другому: например, один из займов был на закрытие долга по кредитной карте, но это был исключительный случай — близкий для меня человек попросил заем без процентов, да и сумма была невелика. Была одна необычная причина займа: человеку нужны были деньги на выкуп автомобиля с красивыми номерами, чтобы потом из-за них же продать дороже.

Знать все заранее наверняка почти невозможно. Большинство людей, не способных вернуть долги, начинают убегать от проблем и искать повод не отдавать деньги. Пожалуй, самое лучшее — это когда человек в случае проблем с долгом честно в этом признается и стремится самостоятельно решить. В моей практике таких были единицы.

Ошибки

Периодически случаются просчеты. Например, один из первых случаев, когда я одалживал деньги. Друг решил открыть свой бизнес, связанный с китайским чаем. Ему понадобились деньги на закупку партии чая по выгодной цене, посуду и прочее. Сумма была около 150 тысяч. До сих пор вернулась только часть денег, и то меньшая. Решаем вопрос с возвратом уже больше 2 лет.

Сначала друг попросил одолжить ему небольшую сумму — около 50 тысяч на 3 месяца, под 10%. В договоре было прописано, что в случае просрочки начисляются пени, то есть сумма возврата увеличивалась, но фиксировалась максимально возможная.

Два месяца все было в порядке, деньги возвращались с процентом. Бизнес, с его слов, тоже шел неплохо. Через два месяца, когда оставалась одна выплата, он попросил одолжить еще около 120 тысяч рублей — на расходы, связанные с открытием чайной.

Меньше чем через месяц после второго займа у него начались проблемы, и, как оказалось, человек очень плохо владел финансовой грамотностью, да и я на момент передачи денег плохо разбирался в людях и плохо умел оценивать риски. Узнав о проблемах, мы вместе начали искать решение, я вошел в положение и заморозил проценты. Он остался должен фиксированную сумму в 215 тысяч рублей и начал гасить ее небольшими частями, сколько мог в тот момент.

Потом он перестал выходить на связь. Я стал обдумывать вопрос суда, поскольку договор был, подписи были, передачу денег могли подтвердить свидетели и в целом, со слов юристов, я бы выиграл в суд. Но судебный процесс долгий, как и процесс взыскания долгов. В связи с плохим финансовым положением суд мог обязать должника выплачивать, к примеру, по 500 рублей в месяц. Это может затянуться на годы.

Мне удалось через его жену передать, что я планирую обратиться в суд. Сам он со мной так и не связался, но передавал деньги — тоже через жену. В течение года они возвращали долг небольшими суммами, но потом они с женой разошлись.

Сейчас он мне должен около 150 тысяч рублей.

Еще один случай был связан с воровством: два человека собирались вместе вести дело, под бизнес им требовался заем, но договор я оформил только с одним. Партнер заемщика украл у него приличную часть денег. Моя ошибка была в том, что я не учел возможные риски с его стороны. Этот договор еще не закрыт, долг возвращается частями. Теперь даю займы еще и под залог какого-либо мелкого имущества, которое можно быстро продать — если его нет, то, скорее всего, откажу.

Деловой подход

Сначала меня удивляло, что люди берут деньги под процент. Но я пообщался с теми, кто тоже периодически дает взаймы под процент, и со временем для меня это стало нормой. Причем как между малознакомыми людьми, так и между близкими.

Не имеет значения, лежат деньги без применения или вы их инвестируете, заемщик должен платить за ваш риск и за то, что он отнимает у вас возможность распоряжаться собственностью на время действия договора. Если человека не устраивают условия — есть банки и организации, предоставляющие займы.

Нужно разделять личные отношения и деловые — выполнение рабочих или финансовых обязательств. Займы — точно такие же деловые обязательства. Близким людям я стал занимать деньги только в том случае, если уверен, что они видят эту границу. И даже в крупных «дружеских» займах, без процентов и конкретных сроков, всегда фиксирую все документально. Не считаю это актом недоверия — исключительно деловой подход.

Если человек хочет взять средства из-за сложных жизненных обстоятельств, то я либо отказываю, либо, если уверен в нем или мы в достаточно близких отношениях, даю без процентов. Если человек попадает в сложную ситуацию на момент займа, я готов пойти навстречу.

Но долги не прощаю. Если человек занимает, он должен четко взвешивать все риски, возврат денег — это полностью его ответственность. А вот проценты могу простить и прощал в некоторых ситуациях.

Сейчас мне кажется, что осознанно играть на финансовых пирамидах, заходя в начале и пытаясь вывести деньги вовремя, — менее рисково, чем давать взаймы людям. Я стал лучше понимать банки, точнее — причины, по которым для заемщиков создано столько трудностей при получении денег.

Сейчас мне должны около полумиллиона рублей.

Безнадежных долгов среди них я пока что не вижу. Но как долго их будут возвращать — не знаю. Сложно посчитать упущенную выгоду и потери от инфляции. С другой стороны, я получил огромный опыт, дополнительный доход, много интересных и важных знакомств. Мог просто положить эти деньги на депозит, но в России, с учетом инфляции, как инструмент инвестирования это не слишком интересно.

Выдавать займы больше не планирую, разве что на очень выгодных для себя условиях. Сейчас ищу и изучаю другие способы инвестировать, смотрю в сторону иностранных бирж. Думаю, доходность с суммы, которую я сейчас имею, будет меньше, но я смогу лучше контролировать риски. И в долгосрочной перспективе это тоже выгоднее.

Познакомьтесь. Читатели, которые нашли неповторимый способ зарабатывать или тратить деньги.