Что такое торговый эквайринг и

Виды эквайринга

Торговый эквайринг. Включает все безналичные платежные операции, производимые через в местах торговли: магазинах, предприятиях общественного питания, автозаправках, кинотеатрах, аптеках, салонах красоты, спортивных залах, вокзалах, гостиницах.

. В категорию входят терминалы или банкоматы, через которые можно провести оплату услуг — пополнить счет мобильного телефона, оплатить Интернет, ТВ, ЖКХ.

Чем полезен эквайринг торговому бизнесу

Повышение продаж. Покупателям не придется отказываться от покупок, если по причине у них нет с собой наличных денег. Кроме того, многие предпочитают расплачиваться картами кэшбэков — частичного возврата средств после покупки, предоставляемых банками. Известно, что покупатель легче тратит деньги с карты, а средний чек оказывается выше, чем при оплате наличными. Точный рост выручки после внедрения безналичного расчета предсказать трудно, но, в среднем, он составляет не менее 10%.

Сокращение очередей. Терминалы обрабатывают платеж практически мгновенно, снимают точную сумму. Кассир не тратит время на проверку купюр, отсчитывание сдачи. При интенсивном потоке покупателей торговый эквайринг существенно ускоряет расчет на кассе, что позволяет магазину избавиться от больших очередей.

Снижение рисков, расходов. Когда большую часть выручки составляет безналичная оплата, на инкассаторские услуги тратится меньше времени и средств. Кроме этого, при расчете по карте кассир не ошибется в сдаче, махинации невозможны.

Защита от фальшивых денег. Терминал не является защитой от фальшивомонетчиков, но с его помощью можно сократить оборот наличных средств, тем самым снизить убытки приема поддельных купюр.

Повышение качества обслуживания. Забота о комфорте покупателей — очевидное конкурентное преимущество для любого торгового предприятия.

Недостатки эквайринга

В ряде случаев подключение торгового эквайринга может не принести столь очевидной пользы. Среди основных проблем отмечают:

Технические сбои оборудования. В некоторых магазинах можно заметить, что регулярно происходит отказ системы отсутствия связи с банком. Для них наличие терминала становится проблемой, а не выгодным приобретением. Самый простой способ избежать этого — правильно выбрать и кредитную организацию.

Необходимость расходов на покупку, обслуживание аппаратов. Актуально для малого бизнеса или ИП, не имеющих высоких продаж и потока клиентов. Для них эти траты могут оказаться необоснованными.

Убытки от мошенников. Если при оплате банковской картой случаются махинации с банковскими реквизитами покупателя, приводящие к блокировке счета, то продавец обязан компенсировать убытки. Его собственный ущерб возмещается только в случае поимки нарушителя правоохранительными органами.

Как работает эквайринг

Оплата выполняется автоматически, занимает несколько секунд. Сумма покупки резервируется на карте покупателя, становится ему недоступной. Деньги на счет продавца фактически приходят только через несколько дней. Точный срок поступления оговаривается в договоре.

Иногда процесс обмена информацией между терминалом и банковскими системами может растягиваться. Например, если сбоит или из звеньев в силу внутренних неполадок задерживает отклик.

Эквайринг для покупателя и продавца

Со стороны покупателя все просто: он подносит карту к терминалу — списываются деньги, печатается чек. Никаких дополнительных комиссий. Организацию процедуры безналичного расчета и сопутствующие расходы берет на себя продавец.

Для обеспечения торгового эквайринга магазину нужно заключить договор с банком, предоставляющим такую услугу. Самая простая схема выглядит так: кредитная организация открывает для корпоративного клиента расчетный счет, активирует выбранный пакет услуг, передает в аренду или продает в собственность оборудование. Банковское предложение также включает:

Обязательно ли иметь расчетный счет в

Торговые организации должны иметь расчетный счет для ведения бизнеса с контрагентами, уплаты налогов и перечисления заработанных плат. ИП не имеют таких обязательств, но могут открыть его по собственному желанию. Услугу торгового эквайринга предоставляет ограниченное число банков. Если расчетный счет уже оформлен в кредитной организации, не имеющей собственного процессингового центра, то можно создать подключение через посредника, используя имеющиеся реквизиты.

Другой вариант: сменить банк. Часть кредитных организаций предоставляет скидки или бонусы при подключении терминалов только собственным корпоративным клиентам. Некоторые банки в принципе отказываются принимать участие в эквайринге в качестве посредников.

Таким образом, иметь расчетный счет и эквайринг в разных банках можно, но на практике невыгодно, так как обслуживание становится дороже, а срок поступления денег — увеличивается. Удобнее открыть новый счет, чем организовывать безналичные платежи через несколько банков.

Во сколько обойдется эквайринг

Продавец платит комиссию за каждую транзакцию в размере 2–3% от стоимости покупки, что зависит от условий банковского договора. Например, Райффайзенбанк предлагает торговый эквайринг со ставкой 2,29% и бесплатным подключением.

Из чего складывается сумма комиссии:

В 2021 году банковские карты стали самым популярным средством оплаты в России. По данным СберИндекс и Платформы ОФД, 54 % всех покупок 2020 года были совершены в безналичном порядке — даже в таких традиционно «наличных» точках, как магазины у дома. Вести бизнес без эквайринга становится все тяжелее, поэтому в этой статье мы предлагаем разобраться, что такое эквайринг, как он работает и что нужно сделать, чтобы его подключить.

Что такое эквайринг

Это возможность для предпринимателя принимать оплату от клиентов банковскими картами. За процент от каждой транзакции банк предпринимателя обязуется переводить денежные средства со счета покупателя на расчетный счет предприятия при каждой оплате покупки. При этом неважно, какой банк выпустил пластиковую карту покупателя и у какого банка предприниматель заказал услугу эквайринга — на величину процента это не влияет.

Услуга эквайринга доступна любому типу бизнеса: организациям, индивидуальным предпринимателям и самозанятым гражданам. Но эквайринг бывает разный, и какой именно подходит вашему бизнесу, зависит от того, в каком месте вы осуществляете расчеты: в торговой точке, интернете или по месту доставки.

Какой бывает эквайринг

Торговый-эквайринг

В офлайн-магазине, заведении общепита или предприятии сферы услуг используется торговый эквайринг — это когда у вас есть банковский терминал, а покупатели для оплаты покупки подносят к нему пластиковую карту или смартфон.

Интернет-эквайринг

В онлайн-магазине используется интернет-эквайринг — роль банковского терминала в нем играет платежная форма на сайте, а покупатели указывают в ней данные своей карты.

Мобильный эквайринг

Курьеры и продавцы на выезде могут использовать мобильный эквайринг — это когда упрощенный терминал (по сути просто считыватель карт) соединен со смартфоном, а на смартфоне установлено специальное ПО.

Что дает эквайринг

До пандемии COVID-19 каждый третий платеж в торговой точке совершался с помощью банковской карты или связанного с ней смартфона, а сейчас уже каждый второй. В интернете на банковские карты приходится 83% всех платежей. Если у предпринимателя нет эквайринга, они лишает себя значительной части клиентов, которые не могут или просто отвыкли платить наличными.

Кому нужен эквайринг

Закон «О защите прав потребителей» обязывает магазины предоставлять клиентам право выбора способа оплаты: наличным или через пластиковую карту. Избежать этой обязанности могут только ИП и организации, у которых за предыдущий год оборот составил меньше 40 млн рублей. Поэтому прежде всего эквайринг нужен крупному и среднему бизнесу.

А еще для крупного и среднего бизнеса эквайринг наиболее выгоден, поскольку процент банка-эквайера часто зависит от годового оборота компании: чем он больше, тем меньший процент банк-эквайер берет со своего клиента.

Например, месячный оборот на одной кассе составил 100 тысяч рублей. Если вы закажите торговый эквайринг у одного известного крупного банка, то ваша ставка в следующем месяце будет 2,36%. Тогда при продаже товара на 1000 рублей, 23,6 рублей с этой покупки уйдет банку. А если у вас месячный оборот на одной кассе составил 1 млн рублей, то в следующий месяц ваша ставка будет 2%. Тогда при продаже на 1000 рублей банку уйдет 20 рублей.

Но эти расчеты упрощенные. У банка могут быть дополнительные условия. Процентная ставка может зависеть от категории товаров (социальные, фарма, алкоголь). Банк может предложить льготную ставку на определенный период. В процентную ставку могут включаться стоимость банковского терминала и дополнительных услуг или не включаться.

Для малого бизнеса эквайринг в большинстве случаев дает больше, чем отнимает. Так, по подсчетам аналитиков АТОЛ, внедрение эквайринга позволяет магазину даже с небольшим оборотом увеличить выручку на 30%. Для банков-эквайеров обслуживание предпринимателей нередко происходит себе в убыток. Это продукт, который в первую очередь рассчитан не на большую маржу, а на повышение доверия клиентов, их лояльности. На рынке существуют решения, которые позволяют малому бизнесу получить ставку 1–2%.

Также эквайринг важен для онлайн-магазинов любого размера, поскольку альтернативные способы безналичной оплаты пока слабо развиты — по QR через систему быстрых платежей и электронной валютой, — а принять наличные можно только по месту передачи товара.

Что нужно для эквайринга и какое оборудование выбрать

Онлайн-касса

Эквайринг не заменяет кассу. Чеки, которые печатает банковские терминалы, не являются фискальными документами, поэтому для начала убедитесь, что у вас есть онлайн-касса.

Классическая торговля. Желательно, чтобы кассовый аппарат поддерживал автоматический обмен данными с банковским терминалом, иначе кассиру при отпуске товара придется дважды вносить данные о покупке — в кассу и в терминал. Пример подходящей кассы — SIGMA 7.

Интернет-торговля. Онлайн-касса должна автоматически обмениваться данными с сайтом и платежной формой. А если есть курьерская доставка, то и с курьерскими приложениями. Самый простой способ все это подключить — заказать кассу и эквайринг через одну компанию. Например, можно взять в аренду облачную кассу у АТОЛ Онлайн и воспользоваться специальными предложениями банков-партнеров. Так выгоднее и меньше проблем с подключением.

Банковский терминал или платежный виджет на сайте

Нужно устройство или программный продукт, которые смогут передавать в банк данные о совершении платежа. Для торгового эквайринга — это банковский терминал. Для удобства покупателей можно докупить пин-пад. Для интернет-эквайринга — это платежная форма. И то, и другое вам должен предоставить банк-эквайер или платежный агрегатор, у которого вы заказываете услугу эквайринга.

Эквайринг — что это такое?

Эквайринг — это система, позволяющая продавцу при помощи терминалов и иных технических средств принимать в качестве оплаты за товары и услуги дебетовые и кредитные банковские карты, а также устройства бесконтактной оплаты.

Эквайринг — это банковская услуга, поскольку в нем задействованы не только покупатель и продавец, но и кредитная организация, которая называется банком-эквайером и имеет специальную лицензию.

Разберемся, что такое эквайринг в банке и какова его специфика.

Эквайринг — это элемент платежной системы

Современные расчеты трудно представить без использования банковских карт.

Чтобы расплатиться за товар с помощью карты, необходимо не только наличие специального устройства (платежного терминала) у продавца, но и возможность информационного взаимодействия между ним и банком. Эквайринг реализует в себе все эти функции.

Чтобы реализовать возможность безналичного расчета, предприниматель должен заключить с банком специальный договор. Таким образом, эквайринг — это еще и форма договорных отношений между продавцом товаров либо услуг и банком.

В 2018 году доля безналичных расчетов в России составила 55 %. То есть можно говорить о незначительном, но преобладании таких платежей над традиционными.

Большинство банков предлагают такую услугу бизнесу на различных условиях.

Эквайринг: что это такое простыми словами

Эквайринг — это техническое и информационное взаимодействие между кредитной организацией, продавцом и покупателем.

Чтобы простыми словами охарактеризовать эквайринг и объяснить, что это такое, достаточно представить стандартную ситуацию. Покупатель намерен приобрести в магазине товар и не использовать при этом наличные.

Чтобы расплатиться без использования наличных, продавец должен иметь специальный терминал для считывания средств контактной и бесконтактной оплаты. Кроме того, сведения о произведенной оплате должны быть направлены в банк продавца для зачисления денежных средств, то есть терминал должен быть подключен к информационной системе банка. Если все условия выполнены, деньги успешно будут зачислены на счет продавца, и операция будет завершена.

Зачем нужен эквайринг?

Эквайринг имеет некоторые преимущества перед традиционными наличными расчетами. Рассмотрим их относительно каждой из сторон расчетов.

C точки зрения покупателя:

1. Задай вопрос нашему специалисту в конце статьи.

2. Получи подробную консультацию и полное описание нюансов!

3. Или найди уже готовый ответ в комментариях наших читателей.

Виды эквайринга

Можно выделить три разновидности эквайринга:

Каждая из разновидностей имеет свои преимущества и недостатки. Например, преимуществом торгового эквайринга является его распространенность. Онлайн-эквайринг открывает новые рынки, но связан с повышенными рисками мошенничества и несанкционированного списания денег. Статистические исследования показывают, что этот аргумент является барьером для многих пользователей. Мобильный эквайринг связан с ограниченным техническим функционалом мобильных терминалов и платежных устройств.

Тем не менее, технологии развиваются, в том числе и в сфере безопасности и защиты платежей. Повышение уровня защищенности финансовых операций привлекает к безналичным расчетам все большее число пользователей.

Как работает эквайринг

Эквайринг — это совокупность технических и юридических операций, участниками которых являются:

Чтобы совершение эквайринговых операций стало возможным, владельцу торговой точки требуется заключить договор услуг эквайринга с банком.

B зависимости от используемого вида эквайринга, отличается и принцип его работы. Рассмотрим, как работает эквайринг применительно к каждому виду.

Что такое и как работает эквайринг в банке

В этой статье расскажем, что такое эквайринг, о его типах и способе подключения. Рассмотрим плюсы и минусы эквайринга. Укажем список документов для подачи в банк.

Сможете вспомнить, когда вы платили за что-нибудь наличными? Наверняка сможете, но каждый день таких как вы становится меньше. Все потому, что потребители полюбили платить банковскими картами и уже не носят с собой увесистые портмоне с мелочью. Удивительно, но началось все еще в XX веке с разработки эквайринга.

Что такое эквайринг

Эквайринг — это безналичная оплата. Многие магазины и курьеры принимают оплату товаров и услуг через платежные терминалы. Если вы владелец бизнеса, то испытать все удобства этой технологии вы сможете после заключения договора эквайринга с банком.

Банк-эквайер настраивает оборудование для принятия платежей, открывает и обслуживает расчетный счет, снимает процент за каждую транзакцию, проводит оплату с карт любых банков-эмитентов.

Для проведения денежных операций используется POS-терминал. Он принимает платежи со всех видов банковских карт, смартфонов, смарт-часов и других гаджетов, а в подтверждение оплаты выдает нефискальный чек.

При подключении услуги бизнес не обязан отказываться от наличного расчета. Федеральный закон ФЗ №54 обязывает предпринимателей, применяющих эквайринг, работать с онлайн-кассой. Она проводит оплаты клиентов, фиксирует информацию об операциях и отправляет их в налоговые органы. Использовать эквайринг без онлайн-кассы запрещено законом.

В 1.9 Положении Банка России от 24.12.2004 № 266-П сказано об обязательном использовании эквайринга для ИП и юридических лиц, чей оборот по результатам предыдущего года превысил 40 млн рублей. Если выручка не превышает 5 млн рублей, то использовать эквайринг необязательно.

Для нарушителей этого требования предусмотрены штрафы:

Преимущества и недостатки

У эквайринга есть положительные и отрицательные стороны.

Оплата банковской картой, смартфоном или гаджетом — весьма удобный и популярный способ.

Если компания полностью отказывается от расчетов наличными, то услуга инкассации уже не требуется.

Кассир не сможет обсчитать покупателя, а тот, в свою очередь, не оплатит покупку фальшивыми купюрами, как могло бы произойти при наличном расчете.

Деньги списываются в течение нескольких секунд: клиенту не надо искать сдачу или ждать своей очереди.

Минусы:

Оборудование подключается к интернету, но если нет соединения или оно слабое, то терминал не сможет обработать платеж.

Размер процента зависит от тарифа.

Оплата может затянуться из-за технического сбоя.

Деньги поступают на счет в течение одного-трех дней. Например, у Совкомбанка в рамках мобильного эквайринга зачисления со своих карт проходят моментально. А по сторонним картам — действительно до трёх дней.

Как работает эквайринг

Если на карте достаточно средств, то эмитент подтверждает сделку, и деньги отправляются в банк-эквайер. Затем печатаются два чека. Продавец подписывает чеки и отдает один из них покупателю. После оплаты товара в интернет-магазине чек приходит на электронную почту эмитента.

Эквайер взимает комиссию и переводит полученные деньги на счет продавца. Самый большой процент — у услуги торговый эквайринг. Платеж обрабатывается не дольше трех дней.

Виды эквайринга

У эквайринга есть несколько направлений для разных типов бизнеса. Чаще всего один эквайер предлагает все виды.

Торговый

Действует в точках общественного питания, магазинах и предприятиях сферы услуг. Эквайер поставляет оборудование, обучает кассиров, проводит круглосуточное обслуживание.

Бизнес со своей стороны обязан выплачивать комиссию, размер которой зависит от выбранного тарифа, оборота и сферы торговли. Например, Совкомбанк берет от 1,8% до 2,6% в рамках услуги торговый эквайринг с каждой сделки в зависимости от вида карт.

Интернет-эквайринг

Применяется в интернет-магазинах, где товар или услугу оплачивают картой или электронными деньгами. Гарантирует безопасность сделки и сохраняет конфиденциальность данных покупателя.

Перед оплатой в мобильном приложении или по смс приходит код для подтверждения.

Процент за эту услугу выше, чем за торговый. Списывается с продавца и покупателя. Если у последнего — электронный кошелек, то комиссия будет выше, так как используются специальные протоколы шифрования, чтобы никто не перехватил данные покупателя. Например, Совкомбанк берет в рамках услуги интернет-эквайринга 2,6% за каждую сделку.

Мобильный

Встречается в ларьках, у таксистов и курьеров. Платеж принимается через приложение для смартфона или планшет. К гаджетам подключается mPOS-терминал.

Размер комиссии зависит от вида карты. Совкомбанк взимает за платежи со своих карт 1%, а за платежи с карт других банков — 2,3%.

Терминалы для эквайринга

Каждому типу бизнеса нужны разные функции.

Модель

Варианты считывания карт и устройств: Терминалы могут подключаться через все виды связи: wi-fi, 3G, GPRS, Ethernet. Есть проводной и беспроводной способы подключения.

Играют роль и платежные системы, с которыми сотрудничает эквайер. Например, международные платежные системы VISA и Mastercard подключены практически во всех странах мира. А в России подключена еще и национальная платежная система «Мир».

Менее популярные платежные системы AmEx (American Express), Unionpay (национальная платежная система Китая) или Diners Club сотрудничают не со всеми российскими финансовыми организациями.

Если ваш эквайер попал в этот список, то вы не сможете продать товар или услугу покупателю с картой одной из этих систем. Совкомбанк работает со всеми крупнейшими международными платежными системами, а также с системой «Мир».

Что нужно для подключения эквайринга

Чтобы подключить эквайринг, необходимо открыть расчетный счет. На него будут поступать средства от продаж. Затем нужно:

Перечень необходимых документов

В зависимости от формы юридической собственности пакет документов для подключения к эквайринга у ООО и ИП может различаться.

Индивидуальному предпринимателю нужно предоставить:

Владельцу ООО необходимо подготовить:

При подключении торгового эквайринга укажите, работает ли в данный момент безналичная оплата. Если таких точек несколько, то на каждую из них заполняется отдельный документ. В нем указывают:

Как выбрать банк-эквайер

Выбирайте банк для подключения услуги в зависимости от вида торговли. Многие начинающие предприниматели ориентируются только на комиссию за транзакции. Им кажется, что чем ниже комиссия, тем больше выгоды. Но это не так.

Быстрая работа службы технической поддержки или удобный личный кабинет помогут заработать больше, чем сэкономленные на комиссии сотни рублей.

При выборе банка обратите внимание на следующее:

Это ключевой критерий. Если вы продаете товары с низкой маржинальностью, то высокие проценты станут критичными.

Допустим, в субботу вечером зависло оборудование, и только оперативная работа техподдержки поможет сэкономить простой. Однако может случиться так, что специалисты работают только по будням в указанное время. От таких услуг лучше отказаться.

Интерфейс должен быть понятным, потому что вы будете переводить средства контрагентам, зарплаты сотрудникам, платить налоги и проч.

Удобно, если банк перечисляет деньги на следующий день Если срок больше, то у вас могут возникнуть финансовые сложности.

Если банк не принимает платежи от Apple Pay, Android Pay, Samsung Pay, то вы потеряете много клиентов.

Во многих банках действует двойная аутентификация пользователей.

Важно, если вы продаете товары зарубежным покупателям.

Например, сохранение карт, резервирование денег, массовые платежи, выставление счетов в смс и по email.

Внимательно читайте сноски в договоре, чтобы избежать переплаты за обслуживание или переводы в другие банки.

Для подключения эквайринга в Совкомбанке выберите тип услуги на сайте и заполните заявку на обратный звонок. С вами свяжется наш менеджер, который подробнее расскажет об условиях подключения и работы.

Что такое эквайринг и зачем он нужен

Из этой статьи вы узнаете, что такое экварийнг и зачем эта система нужна в розничных магазинах, а также других сферах ведения предпринимательской деятельности. Расскажем, обязательно ли использовать его и в каких случаях без него не обойтись.

Эквайринг является системой, позволяющей кассиру с помощью терминала или другого технического средства принимать оплату за продаваемые товары или оказываемую услугу посредством дебетовой, кредитной карты или устройств с поддержкой бесконтактной оплаты.

Эквайринг – не просто система, это полноценная услуга, предоставляемая банковскими организациями. Соответственно, задействуются в ней также обе стороны. В качестве третьей фигурирует сам банк-эквайер. К слову, последний должен обладать специальной лицензией для предоставления данной услуги.

Из данной статьи вы узнаете об эквайринге как о понятии в целом и познакомитесь с его спецификой.

Важность эквайринга

В какой сфере предпринимательской деятельности сегодня можно представить расчет без поддержки банковских карт? Как минимум, подобное доставляет массу дискомфорта покупателям товаров или услуг.

Для оплаты товара достаточно давно используются банковские карты. И чтобы эта система заработала, потребуются:

Платежный терминал (им должен пользоваться сам кассир).

Отлаженный канал, через который осуществляется взаимодействие между банковской организацией и терминалом.

Для реализации оплаты посредством безналичных расчетов предпринимателю нужно заключить с банковской организацией, имеющей лицензию, договор.

Для информации: только за прошлый 2018 год порядка 55 процентов всех платежей за товары и услуги были безналичными. То есть, сегодня о незначительности эквайринга говорить не приходится, так как данный способ оплаты стал доминирующим, а в будущем и вовсе постепенно заменит оборот наличных средств.

Благо, выбор банка-партнера проблем не доставляет. На рынке предостаточно организаций, готовых к сотрудничеству. И условия у всех разные, так как конкуренция и здесь уже является обычным делом – осталось лишь изучить их!

Об эквайринге простыми словами

По своей сути, процедура является техническим и информационным взаимодействием между организациями (банк – продающая сторона) и покупателем.

Для еще более простого описания эквайринга приведем в пример самую банальную ситуацию. Представим, что покупателю понравился определенный товар. Наличных средств у него нет, зато есть деньги на карте. Банкомата поблизости тоже нет. Естественно, он захочет расплатиться посредством карты.

Поэтому у продающей стороны на такой случай наличие специального терминала, позволяющего принимать безналичные средства к оплате, является обязательным. Помимо прочего, эти сведения отправляются в банковскую организацию – чтобы денежные средства поступили на счет продающей стороны.

Таким образом, можно понять, что терминал подключается к информационной системе банковской организации. И, при выполнении всех условий, денежные средства будут списаны с карты их владельца в счета продавца, после чего операцию можно считать завершенной.

Зачем требуется эквайринг?

На самом деле, это достаточно простой вопрос. Но если разбирать его более глубоко, то можно выделить две стороны – продавец и покупатель. И для каждой из них можно выделить свои интересы, преимущества, нюансы. На этом и остановимся.

Увеличение прибыли. Исследования в этой области уже неоднократно подтвердили, что безналичная оплата положительно сказывается на потребителях – они готовы расставаться с электронными денежными средствами значительно проще, нежели с наличными. К тому же, большинство обеспеченных людей также отдают предпочтение безналу.

Расширение клиентской базы (как минимум, на 55%).

Сокращение времени обслуживания одного клиента.

Больше не будет необходимости в пересчете полученной оплаты и сдачи, что также экономит время.

Бизнес можно вести дистанционно (хороший пример – интернет-магазины, где товары продаются без физической розничной точки и могут быть реализованы в любую часть планеты, без ограничений).

Никакого риска столкнуться с поддельными купюрами.

Никакой инкассации, а значит, и оплачивать данные услуги не придется.

Скорость совершения покупки увеличивается.

Покупать становится проще и удобнее.

Надежная форма проведения расчетов, предельно прозрачная (покупателю не приходится проверять выданную сдачу, так как ее попросту нет).

Возможность покупать не только в магазинах собственного города, но и интернет-магазинах (из любого уголка планеты).

Наличие дополнительных скидок и бонусов при использовании банковских карточек (кэшбек и прочее).

Типы эквайринга

Мы выделяем три типа эквайринга, с которыми предпринимателям следует познакомиться:

Торговый. Он же называется банковским эквайрингом. Является самым распространенным из всех представленных типов. Позволяет принимать банковские карты для оплаты любых покупок. Потребуется специальный терминал (считывающее устройство), позволяющее совершить списание денег с карты покупателя (то есть со счета в банке), чтобы зачислить их на счет в банке продающей стороны.

Интернет-эквайринг. С его помощью осуществляется оплата покупок в интернет-магазинах, без необходимости физического присутствия как карты, так и самого терминала. Процедура осуществляется с помощью защищенной страны банковской организации, где вводятся определенные данные с карты. После этого происходит списание средств с одного счета в пользу другого.

Мобильный эквайринг. Пожалуй, самая молодая система эквайринга. Оплата принимается посредством смартфона. Данный способ является удобным, когда стационарные терминалы не могут быть установлены (Например, в такси или при курьерской доставке).

Разумеется, всем трем типам присущи и преимущества, и недостатки. Так, торговый эквайринг является наиболее распространенным, а онлайн-эквайринг позволяет расплачиваться из любой точки мира и фактически открывает новые горизонты. При этом у последнего повышенный риск наткнуться на мошенников, вследствие чего могут быть списаны средства в их пользу. Статистика гласит, что по сей день данный аргумент – барьер для части пользователей. Если говорить в контексте мобильного эквайринга, то тут достаточно ограниченный технический функционал.

В любом случае, технологии не стоят на месте и если сегодня второй и третий типы являются менее распространенными, то будущее именно за ними – как только появятся новые, более надежные способы защиты платежей.

Принцип работы эквайринга

Как уже было неоднократно отмечено, эквайринг является системой, состоящей из трех участников:

Владельца банковской карточки.

Торговой точки (клиент организации либо продавец, работающий на клиента).

Банк (он же – банк-эквайер).

Для совершения операций владелец торговой точки должен заключить договор на оказание данной услуги.

Различаются принципы работы эквайринга, в зависимости от выбранного типа. Поэтому и рассматривать их следует отдельно:

Банковский либо торговый эквайринг. Организацией предоставляется POS-терминал. С его помощью осуществляется списание средств с дебетовых и кредитных карт покупателей. За все операции начисляются проценты комиссии в определенном размере, после чего деньги за вычетом процентов поступают на р/с продающей стороны. Сегодня выделяются различные способы оплаты. С помощью вставления банковской карты в специальный разъем, бесконтактная оплата (прикладывание карты либо смартфона/часов к терминалу). И если при вставлении карты в терминал потребуется ввод ПИН-кода, то во втором и третьем при сумме ниже 1 000 рублей он не нужен.

Интернет-эквайринг или проведение транзакций на просторах интернета. Покупателем добавляются в корзину нужные товары, после чего он их оплачивает, вводя необходимые данные от банковской карточки. Необходимости в ПОС-терминале нет, но имеется другой посредник – компания, с помощью которой осуществляется организация защищенного пространства в интернете. Среди основных технологий защиты соединения выделяют:

3D-Secure. Операцию нужно дополнительно подтвердить вводом кода из СМС-сообщения.

Отдельные протоколы шифрования, разработанные для минимизации вероятности перехвата данных.

Стандарты хранения/обработки информации по совершаемым транзакциям.

Мобильный эквайринг. В этом случае предпочтение отдается использованию мобильного телефона. В последнем установлено специальное программное обеспечение (приложение), позволяющее проводить операции оплаты. Также там имеется считывающая приставка, она называется mPOS-терминалом. Принцип работы идентичен таковому с обычным эквайрингом. Но используется в основном в небольших компаниях и ИП, нередко на выездных работах (доставка, такси и так далее).

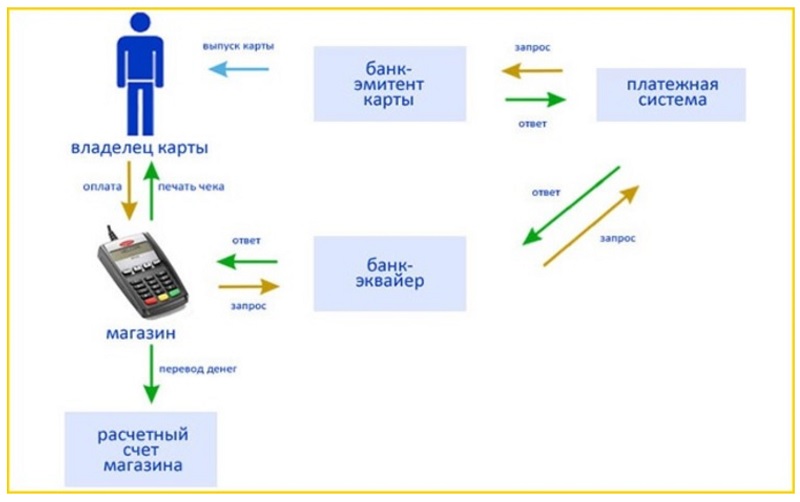

Общий принцип можно описать следующим образом:

Есть покупатель, желающий расплатиться с помощью карты.

Он вставляет ее в терминал либо вводит данные на сайте, после чего они отправляются в банковскую организацию либо процессинговую компанию.

Проверяется наличие достаточного количества денежных средств для совершения оплаты.

Происходит списание нужной суммы.

Выводится на печать фискальный чек (один для продавца, второй – для покупающей стороны).

Банковской организацией осуществляется списание процента с суммы покупки и последующий перевод денег на расчетный счет.

В редких случаях операция длится более 30-40 секунд.

Понятие эквайринга в банковской организации

Как было замечено ранее, эквайринг – это договорные отношения между двумя сторонами: продавец и банк. Первый принимает безналичную оплату, второй – проводит остальные манипуляции с ней.

Это и есть договор эквайринга. Под упомянутым термином понимаются следующие обязанности сторон:

Банк должен предоставить продавцу (клиенту) возможность осуществления приема безналичных средств в счет оплаты товара, работы или услуги.

Банк должен предоставить и установить оборудование вместе с сопутствующим ПО.

Банковская организация обязана производить зачисление сумм покупок на р/с продающей стороны (клиента).

Клиенту необходимо платить за оказываемую услугу обозначенные в договоре проценты.

Выше находятся ключевые условия договора, также выделяют и другие:

На каких условиях будет предоставляться ПОС-оборудование. В большинстве случаев, его берут во временное пользование. Реже – выкупают.

Частота предоставления услуги техобслуживания и ремонта POS-терминалов.

Порядок, согласно которому будут обучать либо консультировать продавцов сотрудники банковской организации.

Перечень платежных систем, которые обслуживаются банком.

В каком порядке будет интегрировано кассовое оборудование и ПОС-терминал (последний – при необходимости).

Реклама эквайринга (часто является обязательным условием при сотрудничестве с некоторыми банками).

До заключения договора необходимо проверить, чтобы следующие условия со стороны продавца были соблюдены:

Требуется зарегистрированное ИП либо юридическое лицо.

Нужен корректный расчетный счет в банковской организации.

Необходим постоянный доступ к сети (важно, чтобы терминал работал бесперебойно).

Что такое ставка в торговом эквайринге?

Многие уже правильно поняли понятие. Это основное условие в договоре, согласно которому определяется сумма (плавающий процент, в зависимости от суммы), удерживаемая банковской организацией в счет комиссии за предоставление услуг.

Безналичная оплата для покупателя (услуги, товара, работы) является бесплатной, так как платеж за эту услугу осуществляется продающей стороной. К слову, пойти на это пришлось согласно действующему в России законодательству. Данные условия прописаны в 161-ом Федеральном Законе.

На ставку могут оказывать влияние следующие факторы:

Репутация продающей стороны.

Срок, за который осуществляется перечисление денежных средств.

Сфера предпринимательской деятельности.

Торговый оборот и прочие.

На размере ставки может сказаться и применяемый тип эквайринга (самый высокий процент придется заплатить за онлайн-эквайринг). Банковские организации предлагают от полутора до шести процентов.

Эквайринговые операции

Эквайринговые операции являются процедурами, осуществляемыми в рамках договоренностей по данной услуге.

Ключевая операция – осуществление списания денег с банковской карты покупающей стороны и перевод данных средств на расчетный счет продающей стороны.

Также выделяют и другие типы операций, свойственных эквайрингу:

Процедура списания банковских комиссий.

Установка защищенного соединения (нужно для осуществления оплаты в режиме онлайн).

Авторизация клиента банковской организации для последующего списания денег.

Выполнение перевода денег на р/с продающей стороны.

Стоит уделить особое внимание подробному описанию схемы работы, так как каждый из этапов имеет определенную важность.

Описание интернет-эквайринга

Вы уже знаете, что интернет-эквайринг является особой разновидностью эквайринга, позволяющей принимать оплату в интернет-магазинах. Вводятся данные банковской карточки, если необходимо – подтверждается кодом из СМС-сообщения – деньги списываются – с них вычитается комиссия – остальная сумма зачисляется на расчетный счет продавца.

К положительным сторонам интернет-эквайринга относятся:

Отсутствие необходимости открытия офиса и найма сотрудников, чтобы осуществлять взаиморасчеты.

Нет необходимости в приобретении устройств-считывателей банковских карт.

Покупателю становятся доступны покупки из любого места при наличии доступа в интернет.

Продавцу не приходится тратиться на услуги инкассирования.

Интернет платежи ежедневно становятся все более и более безопасными.

К отрицательным сторонам использования интернет-эквайринга можно отнести:

Завышенную ставку (процент, комиссия).

Оплату через интернет, проходящую значительно дольше классического считывания посредством ПОС-терминала (в целом, некритично для тех, кто привык к оплате через интернет).

Имеется определенный риск осуществления несанкционированных списаний денег с карт клиентов.

Поддержка интернет-эквайринга имеется не у всех финансовых организаций.

Несмотря на все плюсы и минусы, сфера продолжает расширяться и в обозримом будущем очень большое количество платежей будут проходить при помощи интернета. Например, очень популярные направления – приобретение ж/д билетов и билетов на авиатранспорт, а также концерты и другие мероприятия.

Для подключения к услуге нужно обратиться в отделение банка, к провайдеру или специализированному агрегатору.