10 лет спустя. «Народное» IPO ВТБ оказалось кошмаром

По различным прогнозам, потенциал роста котировок составлял от 20% до 50% уже к концу 2007 г. Давайте подведём итоги того, что должно было стать «самым успешным размещением акций среди российских розничных инвесторов».

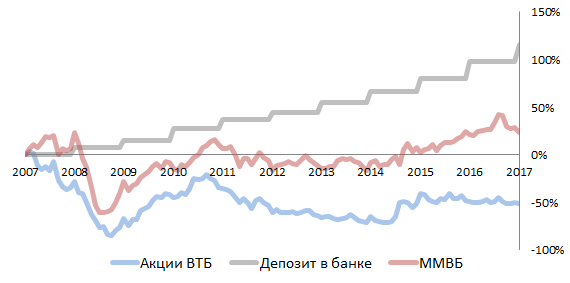

За последнее десятилетие экономика России пережила несколько серьезных потрясений, индекс ММВБ успел упасть в три раза, а затем восстановиться и вырасти до новых исторических максимумов. Сбербанку за это время удалось удвоить рыночную капитализацию. Однако акции ВТБ начали падать уже после первых двух месяцев торгов и с тех пор ни разу и не возвращались к цене размещения. При этом доли терпящих колоссальные убытки акционеров неоднократно размывались дополнительными эмиссиями.

В итоге долгосрочные инвесторы могли потерять за это время около половины всех инвестиций, даже с учетом полученных дивидендов. За то же время обычный депозит в банке принес бы более 100%, при условии ежегодной капитализации прибыли.

Нажмите для увеличения

Нажмите для увеличения

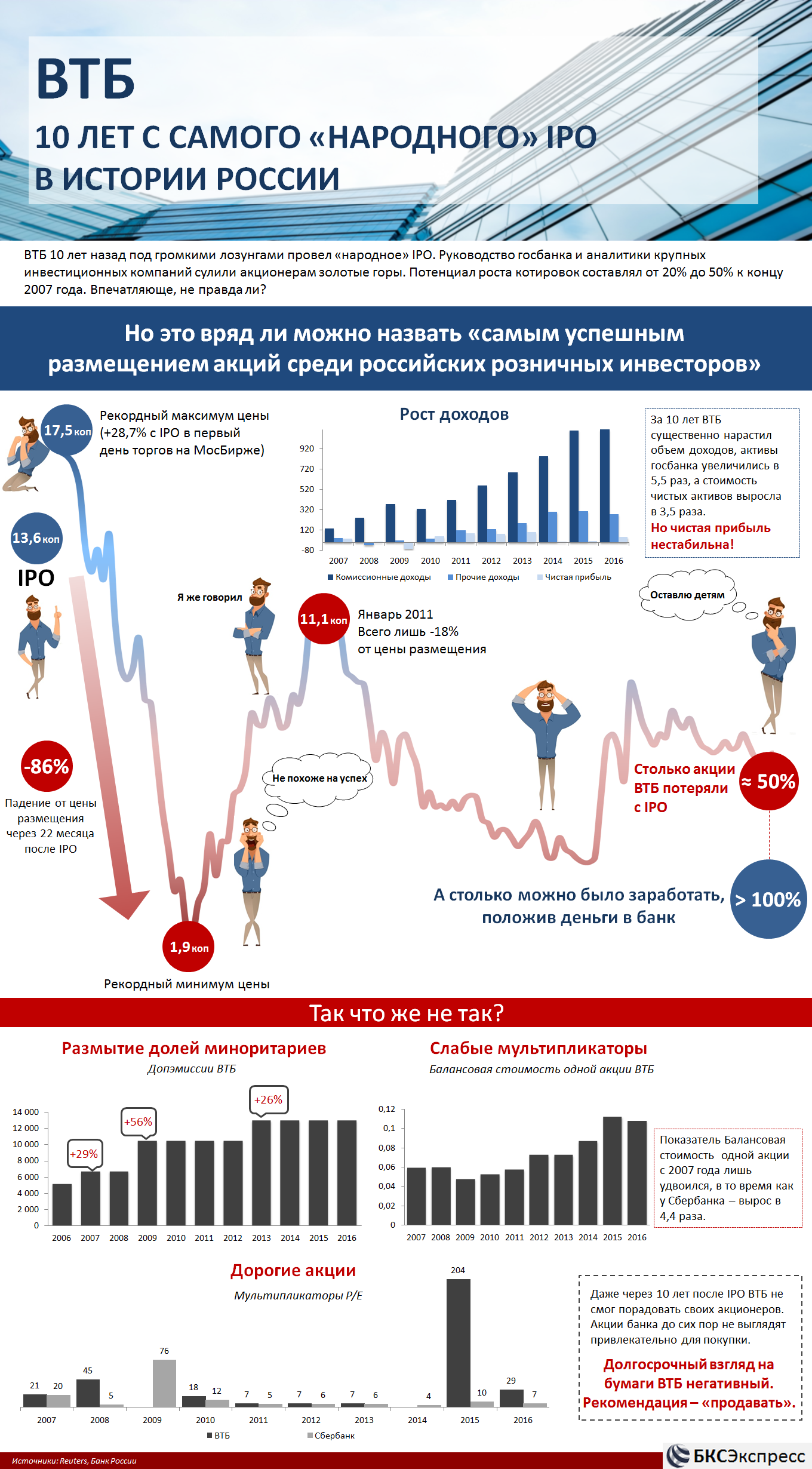

ВТБ в мае 2007 года провел допэмиссию, увеличив уставной капитал на 29%, и продал инвесторам 1 513 млрд обыкновенных акций (22,5% капитала). Причём пятую часть всего выпуска приобрели физические лица благодаря агрессивной рекламе в СМИ.

Далее было еще несколько дополнительных эмиссий, размывающих доли акционеров, падение акций до 2 коп. в 2009 г., а также «политический» выкуп бумаг у миноритариев в 2012 г. по цене первичного размещения.

Акций много не бывает

В кризисном 2009 году, когда ВТБ терпел большие убытки, а акции упали на исторические минимумы до 2 коп., банк решился выпустить еще акций. Количество обыкновенных бумаг увеличилось в полтора раза, до 10 460 млрд. Почти весь выпуск выкупило государство, увеличив свою долю до 85,5%. Доли миноритарных акционеров естественным образом были размыты. Цена сделки составила 4,82 коп. за акцию, что на тот момент было выше рыночных котировок примерно на 12%.

В 2011 г. государство разместило 10% акций ВТБ из своей доли, снизив ее до 75,5%. Акции продавались с дисконтом к рыночным ценам, по 9,15 коп. за штуку. Сделка должна была стать пилотной перед масштабной приватизацией госпакета.

В 2013 г. была проведена очередная допэмиссия. Уставной капитал вырос на 24%, а количество обыкновенных акций составило уже 12 960,5 млрд. Акции продавались по 4,1 коп., с дисконтом к рыночным ценам около 10%.

Третье SPO позволило банку привлечь дополнительные средства и увеличить показатель достаточности капитала до 11,9%. Кроме того, это стало очередным этапом приватизации, в результате которого доля государства снизилась с 75,5% до 60,9%. Однако доли акционеров опять были размыты.

В сентябре 2014 г. ВТБ провел допэмиссию 21 403,8 млрд привилегированных акций в рамках конвертации субординированного кредита, полученного в кризисные 2008-2009 гг. от Внешэкономбанка. Покупателем выступила Российская Федерация. Цена сделки – 1 коп. за акцию (по номиналу). В 2015 г. количество привилегированных акций увеличилось еще на 3 073,9 млрд.

За 10 лет ВТБ существенно нарастил объем доходов, активы госбанка увеличились в 5,5 раз, а стоимость чистых активов (активы – обязательства) выросла в 3,5 раза. Однако банку не всегда удавалось зарабатывать прибыль по итогам года. Кроме того, из-за дополнительных эмиссий балансовая стоимость одной акции (доля владельца одной акции в чистых активах) только удвоилась. К примеру, тот же Сбербанк за это время ни разу не терпел убытков и увеличил балансовую стоимость одной акции в 4,4 раза.

Да и по мультипликатору P/E (цена акции / чистая прибыль на акцию) ВТБ выглядел дороговато даже по сравнению со Сбербанком. Чем выше P/E, тем дороже инвестор платит за 1 рубль чистой прибыли, а если за какой-либо год расчеты отсутствуют, значит, что банк получил убыток. На сегодняшний день эта несправедливость сохраняется. По расчетам Reuters, форвардная оценка P/E (текущая стоимость акций к прибыли на конец года) у ВТБ – 13,3, у Сбербанка – 5,7.

В итоге, даже через 10 лет после IPO ВТБ не смог порадовать своих акционеров, поучаствовавших в «самом успешном размещении акций среди российских розничных инвесторов». Акции банка до сих пор не выглядят привлекательно для покупки. ФГ БКС сохраняет долгосрочный негативный взгляд на бумаги, рекомендация – «продавать».

ВТБ и уроки «народного» IPO

«Народное IPO», о котором пять лет назад менеджмент ВТБ говорил как о «самом успешном… размещении акций среди российских розничных инвесторов», завершается уникальной акцией. Банк выкупает у участников размещения акции по цене размещения (13,6 коп.), что почти вдвое выше текущей рыночной цены.

Таким образом нарушается рыночная логика, ведь смысл buyback — в выкупе компанией собственных акций с целью сокращения их в обращении. Или для перепродажи их в будущем по более высокой цене. То есть фирмы выкупают акции, когда они стоят дешево, и buyback является сигналом для рынка, что компания считает рыночную цену акций заниженной. Сейчас все наоборот: банк выкупает бумаги по цене существенно выше рынка, принимая на себя убытки в размере почти половины объема выкупа.

Напомним, что вопрос о выкупе акций поднимался миноритариями неоднократно. Однако против такого решения выступал и наблюдательный совет ВТБ и руководство Центробанка. Тему закрыли. Основной аргумент: акции — это вид инвестиций, при котором акционер принимает на себя все риски компании. Кроме этого, стороны не могли найти юридический механизм выкупа, при котором учитывались бы интересы всех акционеров. В декабре 2011 года Костин снова высказался о целесообразности выкупа акций у граждан. Упомянув при этом об отсутствии приемлемой юридической схемы.

Что мы видим? Требование равного подхода ко всем акционерам, закрепленное в уставе банка, было по форме соблюдено, но вряд ли можно согласиться, что оно выполнено по существу. Ведь согласно оферте, акции приобретает не сам банк, а «ВТБ Пенсионный администратор», который и ограничивает круг участников выкупа (напомним еще об одном важном ограничении: ВТБ будет выкупать бумаги не более чем на 500 000 рублей у одного акционера).

С точки зрения корпоративного управления, на мой взгляд, имиджу банка вновь нанесен серьезный урон. Во-первых, время и сама скорость принятия решения (много лет в банке не находили приемлемого механизма, а потом придумали его за неделю) указывает на его явную политическую мотивированность. Во-вторых, цена выкупа определена нерыночным образом, а исключительно по принципу компенсации потерь участникам «народного IPO. Третье — фактически банк делает «подарок» одной группе акционеров (кто купил акции на IPO, владел ими на по состоянию на 1 февраля 2012 года, сможет предъявить их к выкупу на сумму до 500 000 рублей) за счет других. И в-четвертых, ухудшится (правда, незначительно) показатель достаточности капитала банка по МСФО. Кстати, по капиталу первого уровня за девять месяцев 2011 года, ВТБ и так опустился ниже целевого уровня в 10%.

По словам главы ВТБ 24 Михаила Задорнова, выкупленные акции впоследствии вновь будут проданы на рынок. Максимальные затраты на выкуп акций по цене размещения оценивается банком на уровне 16 млрд руб. Значит, речь идет о 117,6 млрд акций. По текущей рыночной цене (7,0 коп. за акцию) они стоят примерно 8,2 млрд рублей. Получается, что при реализации акций сегодня банк потерял бы 7,8 млрд рублей. Эти потери не отразятся на прибыли (в 2011 году по МСФО она ожидается на уровне немногим менее 100 млрд рублей), но будут вычтены из капитала группы по международным стандартам. Впрочем, снижение не будет значительным (по капиталу 1-го уровня — на 0,2-0,3 процентных пункта, по оценке самого банка). Продажа бумаг на рынке также вряд ли окажет заметное давление на котировки акций — объем выкупа составит менее 1% уставного капитала, т. е. менее 4% free float. К тому же она может быть растянута во времени.

Часть выкупленных акций может быть направлена на бонусы сотрудникам ВТБ, в частности «ВТБ Капитал». Формально банк отрицает связь между изменением бонусной системы и выкупом акций, но все же эти два события практически совпали во времени (о новой системе было объявлено в начале февраля).

Меньше чем через месяц беспрецедентная для российского рынка операция завершится. Какие выводы сделает рынок? Участникам IPO сделали неожиданный подарок, который, правда, нарушает рыночную логику инвестирования в акции. Но может быть, этот презент от государства заставит людей в будущем более осторожно оценивать риски. Кроме этого, инвесторам продемонстрирован результат вложений в акции российских госкомпаний. Теперь мы видим, что преимущества таких компаний — в исключительно высокой степени поддержки. А риски — во вмешательстве государства в процессы корпоративного управления, а также в принятии популистских и экономически неоправданных решений.

«Народные» IPO в России

История «народного IPO» от ВТБ берет начало в марте 2007, когда ВТБ объявил о выпуске «народных» акций по супер-демократичной цене в 13.6 копеек каждая, тогда как нормальной ценой является несколько сотен или даже тысяч рублей. Однако на момент выпуска российский рынок мощно и почти непрерывно рос в течение 8 лет, да и надежность ВТБ ни у кого не вызывала сомнений — так что ВТБ продало 22,5% своих акций и получило около 115 000 акционеров, надеющихся на хорошую выгоду.

Беда в том, что менее чем через год начал развиваться мировой кризис, с небольшим запозданием охвативший и Россию — как известно, в марте 2009 (аккурат через два года после предложения от ВТБ) американский индекс SP500 просел на 50%, в то время как российский аналог к концу 2008 года уменьшил свои котировки в целых четыре раза. Конкретно для акций ВТБ это привело к тому, что их стоимость на стыке 2008-09 годов стала составлять 2,33 копейки, обрушившись почти в шесть раз — причем само поведение акций как в момент кризиса, так и на этапе последующего восстановления оказалось хуже индекса ММВБ:

Были ли аналоги?

Разумеется, все они в кризис дружно последовали вниз. Разница, однако, в том, что уже в 2010 году цены акций Сбербанка и Роснефти превышали цены размещения на IPO. Что же касается выплаты дивидендов, то размещения они ни разу не превышали 0,1 коп. за акцию. Ценой на акции ВТБ интересовался даже Путин; привожу такой диалог из 2010 года:

В.В.Путин: Сегодня акция стоит 10. А сколько акция стоила в 2007 году?

Однако мировой кризис кончился, а цена не захотела слушать прогнозов Костина, опустившись еще ниже. Таким образом, и вторичное размещение акций (см. график выше) также оказалось убыточным. Недовольство акционеров нарастало — и тогда все решилось привычным для России образом: не рыночным механизмом, а указом сверху.

А именно, в феврале 2012 года все акции были выкуплены обратно по начальной цене в 13,6 копеек — несмотря на то, что на тот момент их рыночная стоимость составляла лишь половину от этой суммы! Механизм, который якобы не позволял это сделать в течение чуть ли не пяти лет, был «изобретен» за неделю, а убытки ВТБ составили порядка 8 млрд. рублей. Итого, за пять лет люди просто получили свои деньги назад, которые за это время изрядно потеряли в стоимости — и в большинстве случаев, кстати, остались все равно недовольны. Вот один из отзывов покупательницы акции:

Выводы

Вас не хотят облагодетельствовать, а толпа чаще всего неправа

Диверсификация снижает риск. Индекс акций на дистанции дает доход выше инфляции

IPO ВТБ – как это было

Ровно 13 лет назад в мае успешно прошло народное IPO ВТБ, это было знаковым событием как для всего фондового рынка России, так и для ВТБ в целом.

Аналитики самых разных инвестиционных компаний возлагали большую надежду на это размещение, согласно публикациям в СМИ, аналитики Альфа банка прогнозировали рост на 37%, аналитик КИТ Финанс прогнозировал рост в 20% уже к концу года, аналитик “Брокеркредитсервиса” прогнозировали 30% рост, некоторые оценки достигали 50% роста от цены размещения.

Кто участвовал в IPO ВТБ

К размещению ВТБ были привлечены крупные мировые инвестиционные банки, среди которых были Goldman Sachs и Citigroup. Спрос на акции среди населения был просто огромным, по разным подсчётам в IPO ВТБ приняло участия около 130 тысяч человек.

Частные инвесторы получили акции по 13,6 копеек за штуку и в течение первого дня даже вырастали до 17,5 копеек, но в полночь золушка превратилась в тыкву, на следующий день акции торговались по 14 копеек, а через 3 месяца стоили в районе 10 копеек.

Дальше был кризис

Стоит отметить, конечно, что падение ВТБ нельзя выделять, Сбербанк в том году тоже очень сильно пострадал, как и вся мировая финансовая система.

Стоит понимать, что в данном случае сработали рыночные риски. С одной стороны, это риск IPO, когда молодой актив только набирает ликвидность и может очень быстро терять в стоимости в случае формирования негативных тенденций, с другой стороны мировой финансовый кризис, естественно, не обошёл стороной финансовую систему России и все финансовые институты хорошо потрясло в 2008.

Народное IPO ВТБ можно назвать одним из самых крупных провалов, среди финансовых инвестиций у нас в стране, эта история отбила всяческое желание заниматься инвестициями у очень большого круга лиц, а после этого представители брокера не могут понять, почему в России инвестирует всего 0,5% от населения.

10 лет спустя. «Народное» IPO ВТБ оказалось кошмаром

ВТБ 10 лет назад под громкими лозунгами провел «народное» IPO. Руководство госбанка, а также аналитики крупных инвестиционных компаний сулили потенциальным акционерам золотые горы.

По различным прогнозам, потенциал роста котировок составлял от 20% до 50% уже к концу 2007 г. Давайте подведём итоги того, что должно было стать «самым успешным размещением акций среди российских розничных инвесторов».

За последнее десятилетие экономика России пережила несколько серьезных потрясений, индекс ММВБ успел упасть в три раза, а затем восстановиться и вырасти до новых исторических максимумов. Сбербанку за это время удалось удвоить рыночную капитализацию. Однако акции ВТБ начали падать уже после первых двух месяцев торгов и с тех пор ни разу и не возвращались к цене размещения. При этом доли терпящих колоссальные убытки акционеров неоднократно размывались дополнительными эмиссиями.

В итоге долгосрочные инвесторы могли потерять за это время около половины всех инвестиций, даже с учетом полученных дивидендов. За то же время обычный депозит в банке принес бы более 100%, при условии ежегодной капитализации прибыли.

Как это было?

ВТБ в мае 2007 года провел допэмиссию, увеличив уставной капитал на 29%, и продал инвесторам 1 513 млрд обыкновенных акций (22,5% капитала). Причём пятую часть всего выпуска приобрели физические лица благодаря агрессивной рекламе в СМИ.

Далее было еще несколько дополнительных эмиссий, размывающих доли акционеров, падение акций до 2 коп. в 2009 г., а также «политический» выкуп бумаг у миноритариев в 2012 г. по цене первичного размещения.

Акций много не бывает

В кризисном 2009 году, когда ВТБ терпел большие убытки, а акции упали на исторические минимумы до 2 коп., банк решился выпустить еще акций. Количество обыкновенных бумаг увеличилось в полтора раза, до 10 460 млрд. Почти весь выпуск выкупило государство, увеличив свою долю до 85,5%. Доли миноритарных акционеров естественным образом были размыты. Цена сделки составила 4,82 коп. за акцию, что на тот момент было выше рыночных котировок примерно на 12%.

В 2011 г. государство разместило 10% акций ВТБ из своей доли, снизив ее до 75,5%. Акции продавались с дисконтом к рыночным ценам, по 9,15 коп. за штуку. Сделка должна была стать пилотной перед масштабной приватизацией госпакета.

В 2013 г. была проведена очередная допэмиссия. Уставной капитал вырос на 24%, а количество обыкновенных акций составило уже 12 960,5 млрд. Акции продавались по 4,1 коп., с дисконтом к рыночным ценам около 10%.

Третье SPO позволило банку привлечь дополнительные средства и увеличить показатель достаточности капитала до 11,9%. Кроме того, это стало очередным этапом приватизации, в результате которого доля государства снизилась с 75,5% до 60,9%. Однако доли акционеров опять были размыты.

В сентябре 2014 г. ВТБ провел допэмиссию 21 403,8 млрд привилегированных акций в рамках конвертации субординированного кредита, полученного в кризисные 2008-2009 гг. от Внешэкономбанка. Покупателем выступила Российская Федерация. Цена сделки — 1 коп. за акцию (по номиналу). В 2015 г. количество привилегированных акций увеличилось еще на 3 073,9 млрд.

Что не так?

За 10 лет ВТБ существенно нарастил объем доходов, активы госбанка увеличились в 5,5 раз, а стоимость чистых активов (активы — обязательства) выросла в 3,5 раза. Однако банку не всегда удавалось зарабатывать прибыль по итогам года. Кроме того, из-за дополнительных эмиссий балансовая стоимость одной акции (доля владельца одной акции в чистых активах) только удвоилась. К примеру, тот же Сбербанк за это время ни разу не терпел убытков и увеличил балансовую стоимость одной акции в 4,4 раза.

Да и по мультипликатору P/E (цена акции / чистая прибыль на акцию) ВТБ выглядел дороговато даже по сравнению со Сбербанком. Чем выше P/E, тем дороже инвестор платит за 1 рубль чистой прибыли, а если за какой-либо год расчеты отсутствуют, значит, что банк получил убыток. На сегодняшний день эта несправедливость сохраняется. По расчетам Reuters, форвардная оценка P/E (текущая стоимость акций к прибыли на конец года) у ВТБ — 13,3, у Сбербанка — 5,7.

В итоге, даже через 10 лет после IPO ВТБ не смог порадовать своих акционеров, поучаствовавших в «самом успешном размещении акций среди российских розничных инвесторов». Акции банка до сих пор не выглядят привлекательно для покупки. ФГ БКС сохраняет долгосрочный негативный взгляд на бумаги, рекомендация — «продавать».

Токарев Дмитрий, Завадовская Вероника

БКС Экспресс

Последние новости

Рекомендованные новости

Итоги торгов. Просели из-за резкого ухудшения ситуации на фондовых площадках

Большая порция свежих акций на СПБ. Разбираем самые интересные новинки

Портфель российского инвестора из зарубежных бумаг

Циан вышел на IPO. Что будет с акциями дальше?

Доходности по вкладам растут. То ли еще будет

Акции AMD улетели в метавселенский максимум

Что интересного в отчете Virgin Galactic

Отчет PayPal разочаровывает инвесторов. Какие перспективы

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.