Учет подарков: шпаргалка для бухгалтера

Во многих организациях в качестве дополнительной мотивации принято дарить сотрудникам подарки, например к Новому году. Это могут быть как разные предметы, так и сертификаты, купоны и даже деньги. При этом дарить подарки организация может только физлицам: сотрудникам нынешним и бывшим, их родственникам, клиентам, деловым партнерам и т д.

Оформление передачи подарка

Когда стоимость подарка от организации превышает 3 000 ₽, составляется договор дарения движимого имущества в письменной форме (ст. 572, 574 ГК РФ). В нем указывается стоимость подарка. Чтобы избежать рисков по страховым взносам, не стоит ссылаться на трудовые отношения. Если подарки выдаются сразу нескольким сотрудникам, можно заключить многосторонний договор, в котором распишется каждый одаряемый. Чтобы подтвердить факт дарения, дополнительно подготовьте акт приема-передачи или ведомость, в которой распишутся все сотрудники, получившие подарки.

Проверяющие часто приравнивают подарки, по которым не оформлен договор дарения, к премиям и выплатам в рамках трудового договора и доначисляют страховые взносы

Взносы в фонды

На подарки, которые передаются по договору дарения, страховые взносы не начисляются (ч. 3 ст. 7 Закона от 24.07.2009 № 212-ФЗ). Подарки стоимостью менее 3 000 ₽ также можно вручать без заключения письменного договора. Однако мы все же рекомендуем его оформить, поскольку на практике проверяющие часто приравнивают подарки, по которым не оформлен договор дарения, к премиям и выплатам в рамках трудового договора и доначисляют страховые взносы. Без письменного договора можно обойтись, если одаряемый не является сотрудником организации. В этом случае страховые взносы не начисляются.

Обязанность по уплате НДС

Входной НДС, указанный в счете-фактуре продавца подарка, организация может принять к вычету на общих основаниях независимо от суммы или одаряемого лица.

Для плательщиков НДС передача подарка признается реализацией и облагается НДС по ставке 18 % (п. 1 ст. 39, абз. 2 пп. 1 п. 1 ст. 146 НК РФ). Счет-фактура составляется в единственном экземпляре и регистрируется в книге продаж организации. Базой для начисления НДС являются затраты на приобретение подарка (без НДС) или, если подарок является продукцией организации, его себестоимость.

Для «упрощенщиков» передача подарка физлицу облагается в соответствии с применяемой системой налогообложения. Обязанности облагать данную операцию НДС и выставлять счет-фактуру не возникает.

Начисление НДФЛ

Подарок — это доход работника, полученный в натуральной форме. Он облагается НДФЛ с того момента, когда общая сумма полученных за налоговый период (год) подарков превышает 4 000 ₽ (п. 28 ст. 217 НК РФ). Например, организация за год подарила сотруднику пять подарков, каждый стоимостью 2 000 ₽. НДФЛ начисляется начиная с третьего подарка. Ставка налога — 13 % для одаряемых-резидентов и 30 % — для нерезидентов. Базой для начисления НДФЛ со стоимости подарка является его рыночная стоимость с НДС (п. 1 ст. 211 НК РФ):

НДФЛ = (стоимость подарков – 4 000 ₽) × ставка НДФЛ

С денежного подарка НДФЛ удерживается при выдаче и в тот же день перечисляется в бюджет, с неденежного — в день ближайшей выплаты зарплаты.

Стоимость подарков — в состав расходов?

Стоимость подарка не признается в составе расходов для налогообложения прибыли, а также для УСН (п. 16 ст. 270, п. 2 ст. 346.16 НК РФ). Тем не менее Минфин РФ в письме от 02.06.2014 № 03-03-06/2/26291 считает допустимым учитывать в составе расходов по налогу на прибыль затраты на покупку подарка, если основанием для его вручения стали трудовые достижения сотрудника. Эта позиция спорная. Во-первых, такую сделку нельзя рассматривать как безвозмездную передачу, ведь подарок вручается не просто так, а по результатам работы. А во-вторых, могут быть доначислены страховые вносы.

Отражение в бухучете передачи денежных и неденежных подарков сотрудникам

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Неденежный подарок | ||

| Неденежный подарок передан (без НДС) | 91 | 10 (41, 43) |

| На стоимость неденежного подарка начислен НДС | 91 | 68 |

| Из зарплаты работника удержан НДФЛ со стоимости неденежного подарка | 70 | 68 |

| Денежный подарок | ||

| Работнику выданы деньги в качестве подарка | 73 | 50 (51) |

| Денежный подарок списан в расходы | 91 | 73 |

| У работника удержан НДФЛ от суммы подарка | 73 | 68 |

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как отразить в бухучете подарки сотрудникам?

Для выдачи подарков работникам или их детям издается соответствующий приказ. Сами презенты нужно выдавать под подпись, а затем мероприятие зафиксировать корреспонденцией в бухучете. Кроме того, нужно учесть, что с суммы подарка свыше 4 000 руб. следует удержать НДФЛ.

Что представляет собой подарок?

Согласно законодательству РФ подарок имеет такие характеристики:

Как оформляются подарки?

В общем виде оформление подарков проводится следующими действиями:

В договоре указывается название подарка, дата и место составления, информация о компании и работниках, описание презента с характеристиками и стоимостью, подписи сторон.

Как подарки отображаются в бухучете?

Для отображения подарка в бухучете не надо использовать сч. 70, поскольку он не связан с исполнением должностных функций. Целесообразно использовать сч. 73.

В бухучете нужно отразить такую корреспонденцию:

Если презент в качестве ценного имущества:

Если презент в виде денег:

Особенности по подаркам для клиентов

Вручение открыток, а также затрат по ним можно учесть в составе прочих расходов.

Порядок налогообложения презентов персоналу или контрагентам

Подоходный налог рассчитывается с суммы более 4 000 руб. Причем НДФЛ рассчитывается как с материальных, так и с нематериальных доходов.

При расчете НДФЛ надо:

Если подарок в виде денег, то НДФЛ удерживается сразу в день их выплаты, а перечисляется не позже дня, идущего за днем вручения подарка.

Если подарок неденежный, то НДФЛ удерживается за счет ближайшей по сроку денежной выплаты, а перечисляется не позже дня, идущего за днем удержания.

Страхвзносы

Вне зависимости от того, сколько стоит подарок, страхвзносы на него начислять не нужно. Об этом указано в ст. 420 НК РФ или в ст. 20.1 Закона № 125-ФЗ.

Согласно ст. 146 НК РФ на подарки нужно начислять НДС, причем на их покупную стоимость без НДС. Если компания дарит собственную продукцию, то НДС начисляется на ее себестоимость.

На все подарки согласно заполненной ведомости нужно сформировать один счет-фактуру. Принимать к вычету входной НДС можно только в том случае, если имеется счет-фактура поставщика.

Налог на прибыль

Согласно ст. 270 НК РФ налог на прибыль на презент начислять не нужно. Дело в том, что он передается сотруднику безвозмездно, а потому его стоимость не нужно учитывать при исчислении налога.

Обобщение по налогам и сборам

В целом можно выделить такие основные моменты по налогам и сборам:

Порядок налогообложения подарков детям сотрудников

Если подарки предусмотрены детям, то учитывать расходы нужно по особенным правилам:

Как отразить в бухучете подарки сотрудникам?

Обновим 1С с гарантией сохранности базы

Поможем с 1С 24/7, без выходных

Установим сервисы 1С бесплатно

Оперативно решим любые задачи по 1С

Презенты сотрудникам или их ребятам выдаются на основании издания определенного приказа. Выдают подарки под роспись, эта процедура отражается в бухгалтерском учете. Необходимо учитывать: из суммы подарка стоимостью выше 4000 рублей удерживается НДФЛ.

Как определить что же такое подарок?

На основании законодательства Российской Федерации подарки имеют следующие свойства:

Согласно утверждению в ст. 191 ТК РФ дарителем является работодатель, а одаряемый это сотрудник.

Что надо знать при оформлении презента?

Алгоритм учета презентов производится следующим шагами:

В договоре необходимо указать название подарка, с отображением его данных и цены, даты и места оформления, сведения о предприятии и сотрудниках, подтверждение подписью сторон.

Каким образом отразить подарки в бухгалтерском учете?

При описании презента в бухгалтерском учете нет необходимости пользоваться сч.70, потому что нет связи с исполнением должностных обязательств. Рекомендовано к применению на основании сч.73.

В счетоводном учете необходимо прописать следующие шаги:

Дт 10 Кт 60 — отображение стоимости покупки;

Дт 19 Кт 60 — калькуляция входного НДС;

Дт 68 Кт 19 — заявка к вычету входного НДС.

Существует возможность прописать приобретение подарка иным методом, когда цена принадлежит непосредственно к Дт сч.91 без учета сч.10. Учитывая подарки для детей служащих их надо отразить за балансом согласно сч. 012. Полученные ценности не считаются имуществом потому, что наниматель не рассчитывает приобрести финансовую выгоду при их употребления.

Когда презент является дорогим имуществом:

Дт 73 Кт 41 (10, 43) — вручение презента;

Дт 91 Кт 73 — причисление цены в затраты;

Дт 70 Кт 68 — удержание НДФЛ с презента ценою больше 4000 руб.;

Дт 99 Кт 68 — отображение неизменного налогового обязательства в размере 20% от цены презента;

Дт 73 Кт 50 — предоставление денег из кассы;

Дт 91 Кт 73 — признание в затратах цены подарка;

Дт 70 Кт 68 — удержание НДФЛ с подарка ценой больше 4000 руб.;

Дт 99 Кт 68 — отображение неизменного налогового обязательства в размере 20% от цены презента.

Какая специфика передачи презента для посетителей

Презентом посетителям и также контрагентам является бесплатная передача презента, предусматривающая начисление НДС. Цена этих подарков не влияет на налог от прибыли. В учете расходов на покупку презентов должно быть их документальное подтверждение.

Если при продвижении бизнеса для предприятия экономически важно взаимодействие с конкретными клиентами и контрагентами, тогда в корпоративной документации надо закрепить общие аспекты. Одним из методов привлечения и удержания клиента есть возможность вручения бесплатных подарков как к праздникам так и к конкретным датам, создать список и отразить его в местной документации.

В структуру иных издержек могут включаться затраты на презентацию открыток и расходы по ним.

Определен способ налогообложения презентов персоналу и контрагентам НДФЛ

Налог на доходы физических лиц удерживается с материальной и нематериальной прибыли граждан. Исчисление НДФЛ начинается с сумм больше 4000 рублей.

Для расчета НДФЛ необходимо:

Когда презент вручен в денежном варианте, тогда подоходный налог удерживается в день его выплаты и перечисляется не позднее дня, наступающего за днем передачи презента.

Когда подарок неденежный, то удержание подоходного налога исполняется за счет наиближайшей по сроку выплаты в денежной форме, и перечисляется не позднее дня, который следует за днем удержания.

Страховые взносы

В ст. 420 НК РФ или в ст. 20.1 Закона № 125-ФЗ предписано, что страховые взносы не начисляются на презенты независимо от цены.

На подарки следует начислять НДС согласно ст.146 НК РФ, только на цену при их покупке без учета НДС. Когда предприятие дарит продукцию своего производства, тогда исчисляется НДС ее себестоимости.

На основании предусмотренной ведомости формируется одна счет-фактура для всех подарки. Если присутствует счет-фактура компании поставщика, тогда нужно взыскивать к вычету входной НДС.

Налог на прибыль

Ссылаясь на ст. 270 НК РФ, нет необходимости на подарок начислять налог на доход. Стоимость подарка нет необходимости учитывать потому, что его предоставляют работнику бесплатно.

Совместные факторы по налогам и сборам

По налогам и сборам выделяют следующие основные факты:

Последовательность обложения налогами подарков детям работников

Учитывать издержки на презенты ребятам необходимо соответственно особым законами:

Детский подарок учитывается подобно как для взрослых: создать приказ по предприятию, составить ведомость с личными росписями сотрудников, при необходимости сформировать контракт дарения.

У вас возникли вопросы? Наши специалисты помогут вам.

Оформляем в учете разовые выплаты и подарки

Крупные холдинги и сети разрабатывают систему поощрения, нередко проводят активную социальную политику: материально помогают сотрудникам, дарят подарки к праздникам, дням рождения.

То же самое происходит в малом бизнесе, только с разницей в масштабе и подходе. Принципы же учета одинаковы везде. Если грамотно его организовать, уменьшится налогооблагаемая база или хотя бы удастся избежать последующих проблем при проверке.

К разовым выплатам в частности относятся:

Пишем учетную политику и положения

Некоторых специалистов, особенно в творческой сфере, высококлассных профессионалов, имеющих выбор предложений, привлекает социальный пакет.

Чтобы сотрудники видели, что они получат от работы в компании, помимо зарплаты, стоит четко расписать варианты поощрения и определить, на что вы готовы потратиться. Затем собрать данные в отдельном положении, которое станет частью учетной политики. В ней же указываются нюансы бухгалтерского и налогового учета.

Обратите внимание! Каждого сотрудника необходимо ознакомить с документом под роспись.

Если кому-то устанавливаются личные бонусы (обычно это руководители), они прописываются в отдельном пункте трудового договора. В остальных случаях в тексте просто ссылаются на положение (незачем раздувать документ).

Можно также указать общие формулировки. Например, «организация вправе поощрять сотрудника за труд, достижение профессиональных результатов и по иным основаниям». Однако подобный вариант не поддерживается налоговыми органами, они требуют конкретики и четких определений – когда и за что работник получает поощрение.

В качестве примера положения о премировании вы можете воспользоваться нашим образцом.

Как выглядит налоговый учет и начисление взносов с поощрений

Формируя учетную политику и локальные положения, помните следующие принципы:

Обратите внимание! Премии из целевых средств, за счет профсоюзов, вознаграждения работникам и руководителям за пределами упомянутых в заключенных договорах не попадут в расходы. Основание — п. 21 и 22 статьи 270 НК.

Кстати! Другого мнения относительно НДС придерживаются некоторые налогоплательщики и даже судьи. По альтернативному варианту можно учесть подарки, которые прописаны во внутренних документах компании как часть Фонда оплаты труда, и не рассчитывать НДС. На практике безопаснее, конечно, не спорить с проверяющими органами, особенно если речь о редких и небольших презентах.

Грань между награждением за трудовые достижения и желанием порадовать работников «просто так» тонка, так что придется обороняться и железно обосновывать собственную точку зрения (разумеется, документально). Пенсионный фонд и Фонд социального страхования тоже интересуют необлагаемые выплаты, они особенно внимательны к ним при выездной проверке.

Разбираемся с удержанием и расчетом НДФЛ

Премии придется обложить налогом полностью, для них нет исключений.

Перечислим некоторые исключения из облагаемой базы, список неполный, другие можно посмотреть в статье 217 НК, в скобках указаны ссылки на пункты именно из нее.

Кстати! Вы можете одарить ребенка и другого родственника работника, а не только его самого. Для каждого человека будет действовать предел в 4000 в год. Главное, оформлять договор дарения на соответствующее лицо.

Кто заплатит налог?

НДФЛ удерживаем из дохода сотрудника. Если выдаем деньги, то непосредственно из них. Если вознаграждение в натуральной форме — оплата СПА, бассейна, каких-то товаров, то из других доходов.

Представим себе щедрого работодателя и сотрудника-счастливчика, получившего в дар что-то ценное: квартиру, автомобиль, дорогое ювелирное украшение. Стоимость таких вещей высока, значит, и налог получится немаленьким.

Несмотря на безвозмездную основу договора дарения, не забудьте указать стоимость дара, иначе невозможно определить доход. Если размер доходов сотрудника не позволит удержать НДФЛ до конца года, то налоговый агент не обязан выполнять свои обязанности до бесконечности. Необходимо просто сообщить в ИФНС справкой 2-НДФЛ (признак «2») до 1 марта следующего года, что имеется остаток невзысканного налога, она вышлет налогоплательщику уведомление о размере долга и сроках уплаты.

Разъясните сотруднику нюансы налогообложения, чтобы избежать разногласий в будущем.

Сроки перечисления НДФЛ зависят от того, в какой форме сделана выплата.

Проводки по бухгалтерскому учету

В разных случаях методы учета похожи, но имеются особенности по видам выплат и других поощрений. Дарим подарки, выдаем материальную помощь или премию, не связанные с работой, используя нижеуказанные проводки.

Вариант 1. Товары, приобретенные у поставщика с НДС. Организация — плательщик НДС:

Обратите внимание! ПБУ 18/02 не применяется теми, кто не уплачивает налог на прибыль (к примеру, организациями на УСН, ЕНВД, ЕСХН) и по желанию применяется компаниями, ведущими упрощенный учет (например, субъектами малого предпринимательства).

Аналогичные проводки делаются, когда организация «расплачивается» товарами, которыми обычно торгует (счет 10 заменит другой — 41 «Товары») или передает собственную продукцию (вместо 10 «Материалы» счет 43 «Готовая продукция» и нет первых 4-х проводок).

Вариант 2. Сертификаты, билеты, подарочные карты и другие денежные документы, по которым в дальнейшем оказываются услуги или приобретаются товары:

Здесь все в точности так же, как в Варианте 1, только счет 10 меняется на 50.3 «Денежные документы».

Вариант 3. Деньги:

Вариант 4. Натуральную форму поощрения. Оплачиваем в пользу работника услуги или товары:

Особенности учета материальной помощи

Для выплаты можно использовать различные источники. В том числе прибыль компании, оставшуюся после налогообложения и не распределенную ранее. Допустим, что организация решила выдать материальную помощь из нераспределенной прибыли прошлых лет (счет 84). Как провести такую хозяйственную операцию? Подчеркну, что Минфин против подобных манипуляций, по его мнению, выражение «нераспределенная прибыль» подразумевает, что по этим средствам еще не принято решение учредителей.

Чтобы не нервировать Минфин, нужно провести собрание и составить протокол с решением о направлении части нераспределенной прибыли на такие расходы. Это будет проще сделать, если в организации один участник, тогда достаточно его единоличного решения. Проводки будут аналогичны проводкам выше, но счет 91 заменит счет 84.

Премирование

Если в организации практикуются разовые поощрения работников за рабочие достижения, то их учет не отличается от простой зарплаты:

Разовые премии выдают на основе приказа руководителя и указывают на особые достижения.

Отчетность

Иногда возникает путаница при отражении необлагаемых выплат. Кто-то вообще не включает их в отчеты и справку 2-НДФЛ, кто-то показывает везде. Как согласно правилам и законодательству правильно заполнить отчетность?

В первую очередь смотрите инструкции к формам, они достаточно подробные, и там можно найти ответы на большинство вопросов. Во-вторых, отметьте для себя разницу между выплатами, не относящимися к облагаемым согласно законодательству, и теми, что не облагаются налогом или взносами условно. К примеру, дивиденды не относятся к облагаемым суммам и в отчете РСВ-1 не показываются совсем. В то же время материальная помощь в общем случае облагается взносами и освобождена от них только в виде отдельных исключений, значит, в отчете фигурировать должна.

Подарки сотрудникам: как оформить и отразить в 1С

Подарки сотрудникам являются частью корпоративной культуры и элементом мотивации работников. Новогодние праздники, 23 февраля, 8 марта, свадьба, рождение ребенка, выход на пенсию — самые распространенные поводы, по которым работодатели делают подарки. В качестве подарков могут быть, например, конфеты, цветы, сувениры, а также денежные суммы. Эксперты 1С рассматривают вопросы правового регулирования и налогообложения НДФЛ подарков работникам и порядок отражения их в «1С:Зарплате и управлении персоналом 8» редакции 3.

Правовое регулирование и налогообложение подарков сотрудникам

Законодательство РФ допускает вручение подарков сотрудникам и в рамках трудовых, и в рамках гражданских отношений. Статья 22 ТК РФ закрепляет за работодателем право поощрять работников за добросовестный эффективный труд.

Способ поощрения в законодательстве не уточнен. Наградить сотрудника, обеспечить стимул для добросовестного исполнения обязанностей можно и премией, и ценным подарком.

Статья 129 ТК РФ дает определение заработной плате. Оплата труда работника — это вознаграждение за труд, иные выплаты компенсационного характера и стимулирующие выплаты. Если выплата или некий натуральный доход входят в систему оплаты труда (т. е. перечислены в локальных нормативных актах, носят регулярный периодический характер, связаны с качеством труда, выработкой, зависят от должности или выслуги), то слово «подарок» употребляется в бытовом смысле. Формально же этот подарок составляет часть системы оплаты труда и по сути — премия.

С точки зрения гражданских взаимоотношений дарение регулируется главой 32 ГК РФ. Юридическое лицо вправе безвозмездно передать (подарить) физическому лицу (в том числе сотруднику) материальные ценности. Подарок может быть приурочен к Новому году, Дню защитника Отечества, Международному женскому дню, Дню ВДВ, ко дню рождения сотрудника и пр. Форма договора дарения законодательно не регламентирована.

Намерения работодателя одаривать своих сотрудников не следует закреплять коллективным и трудовыми договорами, положением о заработной плате и премировании, т. к. такие подарки не связаны с исполнением трудовых обязанностей.

Законодательством установлены правила вручения и принятия подарка. Вручая подарок сотруднику, бухгалтеру следует:

1. Определить, связан ли подарок с трудовыми достижениями сотрудника:

2. Исчислить налогооблагаемую базу для НДФЛ и удержать налог с дохода сотрудника:

3. Выяснить, является ли стоимость подарка объектом для обложения страховыми взносами, и при необходимости рассчитать их. Договор дарения — это договор гражданско-правового характера, в котором предусматривается передача сотруднику в собственность имущества (п. 1 ст. 572 ГК РФ). При этом у организации не возникает объекта обложения по страховым взносам (п. 4 ст. 420 НК РФ). При вручении работнику ценного подарка в качестве вознаграждения за труд стоимость подарка входит в расчетную базу по страховым взносам в соответствии с НК РФ.

Отметим, что сотруднику при получении подарка следует уточнить, что у работодателя — налогового агента была возможность удержать НДФЛ. Сведения об удержанном налоге содержатся в справке 2-НДФЛ. В противном случае сотруднику нужно сообщить о своем доходе в виде полученного подарка, представив в ИФНС налоговую декларацию 3-НДФЛ.

1С:ИТС

Подробнее о том, как поощрить работника подарком, см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Подарки сотрудникам в 1С:ЗУП 8 (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 есть все необходимые механизмы для регистрации подарков сотрудникам, однако требуется их подключение и настройка.

Настройку и использование функциональности программы для регистрации подарков рассмотрим на примерах.

Пример 1

Сотрудник В.С. Боровских, который является налоговым резидентом РФ, получил к юбилею 50 лет подарок — бронзовую скульптуру коня стоимостью 2 000 руб. Ни коллективный договор, ни положение о премировании организации ООО «Статистическое учреждение» не предусматривают обязательного одаривания сотрудников в честь пятидесятилетия. Работодатель решил вручить подарок, и для В.С. Боровских — это доход с кодом «2720». Стоимость скульптуры — менее 3 000 руб., но при получении подарка В.С. Боровских поставил подпись о согласии в получении подарка в договоре дарения — ведомости вручения подарков. Ранее в течение года сотрудник уже получал подарки к праздникам на сумму 2 500 руб.

В организации ООО «Статистическое учреждение» практикуется дарение подарков, поэтому при настройке программы «1С:Зарплата и управление персоналом 8» редакции 3 соответствующая возможность подключается флагом Выдаются подарки и призы сотрудникам предприятия (меню Настройка — Расчет зарплаты).

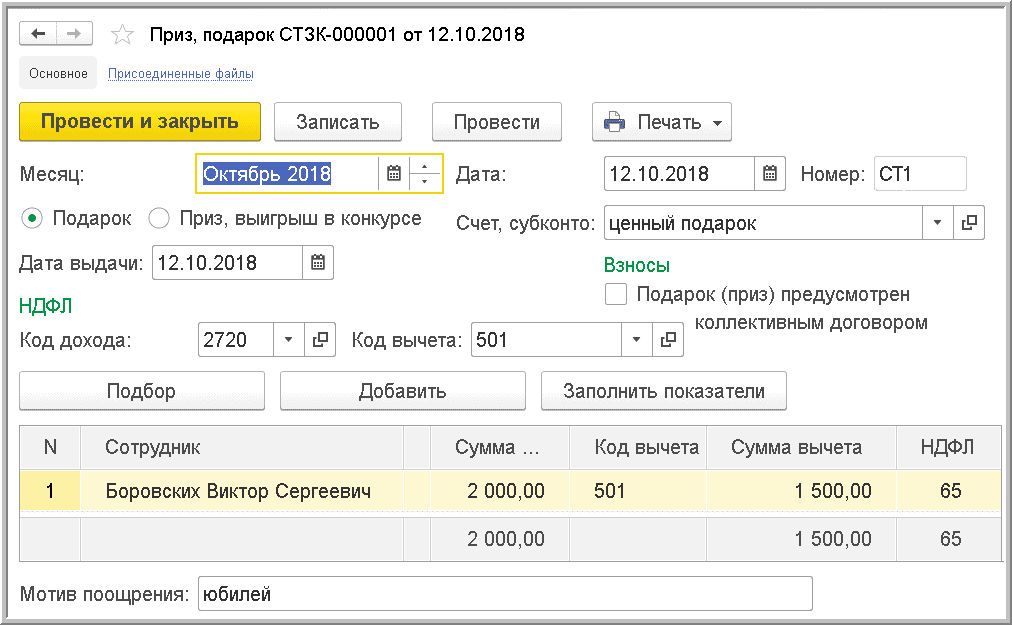

Для регистрации подарка на закладке Зарплата следует создать новый документ Приз, подарок и установить флаг Подарок (рис. 1).

Рис. 1. Документ «Приз, подарок»

В документе Дата выдачи подарка 12.10.2018 регистрируется дата фактического получения дохода. С точки зрения НДФЛ — это доход с кодом «2720». Этому доходу соответствует вычет с кодом «501» в размере 4 000 руб. в год. В Примере 1 сотрудник за год получил подарки на сумму 4 500 руб. Вычет 2 500 руб. уже был применен при вручении предыдущих подарков. При регистрации очередного подарка применяется оставшаяся часть вычета 1 500 руб. НДФЛ исчисляется с 500 руб. по ставке 13 % (т. к. В.С. Боровских — налоговый резидент РФ) и составляет 65 руб. Исчисленный НДФЛ в документе Приз, подарок следует удержать при очередной выплате денег и перечислить не позднее следующего дня, т. е. дня, следующего за днем выплаты дохода.

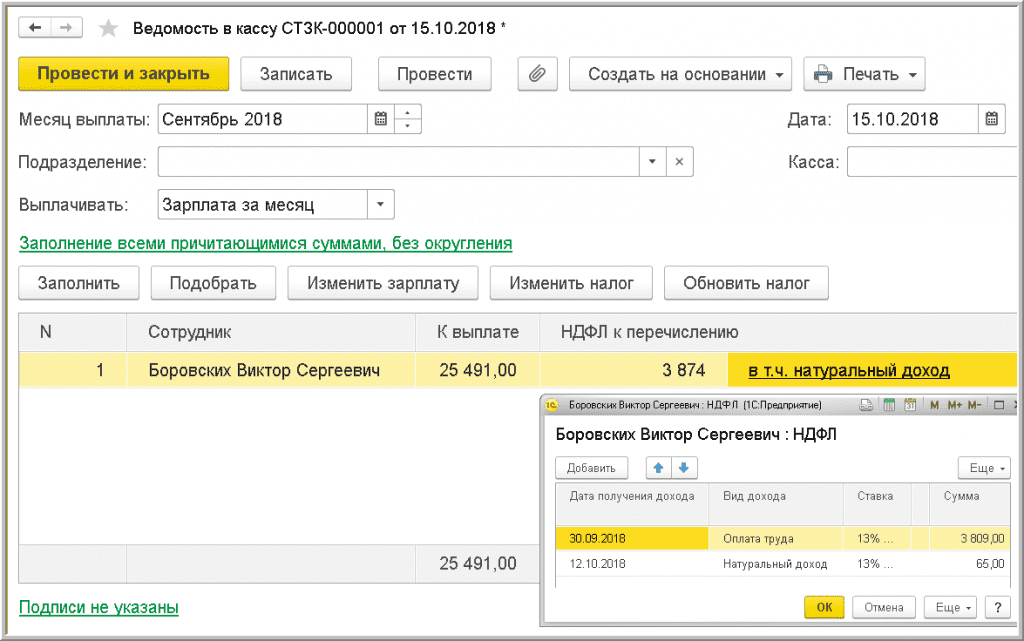

При выплате 15.10.2018 зарплаты за сентябрь НДФЛ в размере 65 руб. удержан вместе с налогом на сентябрьскую зарплату (рис. 2).

Рис. 2. Удержание НДФЛ с натурального дохода при выплате денежных средств

Подарок передан работнику по договору дарения, поэтому он не стал объектом обложения страховыми взносами.

Пример 2

В отличие от Примера 1, не был заключен договор дарения при вручении В.С. Боровских бронзовой скульптуры коня к юбилею.

Cтоимость подарка — менее 3 000 руб., поэтому договор дарения можно было не заключать. При этом получается, что подарок был вручен в рамках трудовых, а не гражданских отношений, и подлежит обложению страховыми взносами, так как не перечислен среди необлагаемых выплат, закрепленных статьей 422 НК РФ.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для регистрации необходимости удержания страховых взносов следует в документе Приз, подарок (меню Расчет зарплаты — Призы, подарки) установить флаг Подарок (приз) предусмотрен коллективным договором. Страховые взносы со стоимости подарков будут исчислены при очередном начислении зарплаты в документе Начисление зарплаты и взносов, даже при отсутствии каких-либо начислений у этого сотрудника.

Пример 3

В.С. Боровских получил к юбилею подарочный конверт, содержащий 2 000 руб.

В соответствии с пунктом 1 статьи 572 ГК РФ работодатель может подарить сотруднику вещь, причем статья 128 ГК РФ указывает, что вещью могут быть и наличные деньги.

Денежный подарок от работодателя, не связанный с трудовой деятельностью (к празднику, юбилею и т. д.), — это доход сотрудника (п. 1 ст. 210 НК РФ) с кодом «2720».

Стоимость денежных подарков, как и подарков в натуральной форме, облагается НДФЛ в размере, превышающем 4 000 руб. за налоговый период, по ставке 13 или 30 % в зависимости от налогового статуса сотрудника.

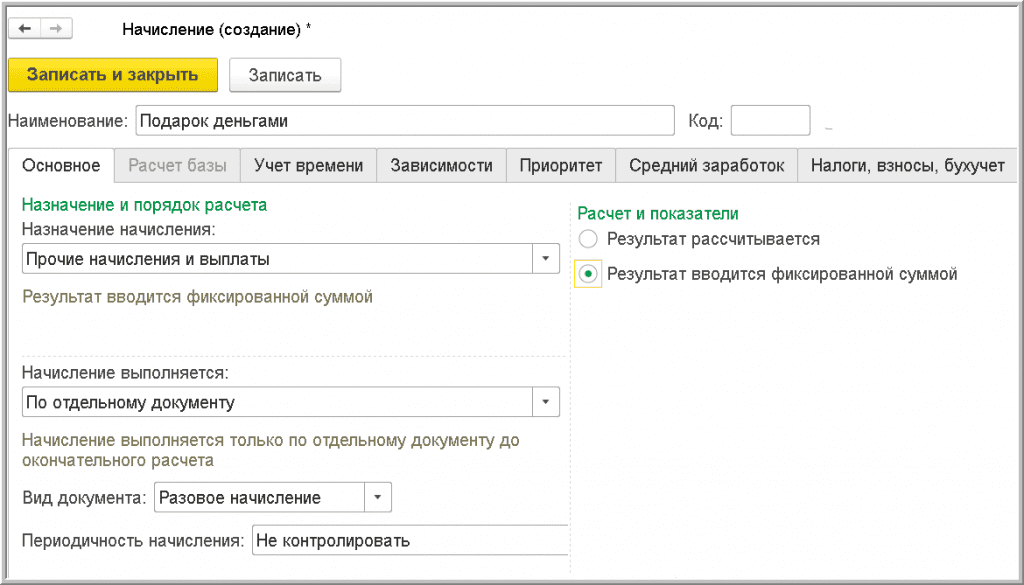

Если в организации практикуется дарение денежных средств, то в программе «1С:Зарплата и управление персоналом 8» редакции 3 следует выполнить предварительную настройку (рис. 3).

Рис. 3. Настройка вид расчета для регистрации денежного подарка

В меню Настройка — Начисления — кнопка Создать следует создать новое Начисление.

На закладке Основное следует:

На закладке Налоги, взносы, бухучет в поле НДФЛ переключатель необходимо установить на поле облагается и указать код дохода — 2720.

Сумма, освобождаемая от налогообложения (не более 4 000 руб. за налоговый период), отражается как вычет с кодом «501» и в программе применяется к доходу с кодом «2720» по умолчанию. В поле Категория дохода необходимо выбрать Прочие доходы.

В организации практикуется оформление договоров дарения для подарков на любую сумму, а не только для тех, стоимость которых превышает 3 000 руб. Для страховых взносов в поле Вид дохода необходимо выбрать Доходы, не являющиеся объектом обложения страховыми взносами. Настройка Начисления выполняется однократно. Для отражения денежного подарка в программе следует в меню Зарплата создать документ Разовые начисления. В качестве Начисления в документе выбирается настроенный вид начисления «Подарок деньгами». Для выбранного сотрудника в поле Результат указывается величина денежного подарка. НДФЛ исчисляется с учетом вычета 4 000 руб. и всех подарков (доходов с кодом «2720») в натуральном и денежном выражении, зарегистрированных для сотрудника в текущем налоговом периоде (в текущем году).

Дата фактического получения дохода в виде денежного подарка — день его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Удержанный с такого подарка налог необходимо перечислить в бюджет не позднее дня, следующего за днем его выплаты сотруднику (п. 6 ст. 226 НК РФ).