Дайте характеристику счета 28

Счет 28 «Брак в производстве»

Счет 28 «Брак в производстве» предназначен для обобщения информации о потерях от брака в производстве.

По дебету счета 28 «Брак в производстве» собираются затраты по выявленному внутреннему и внешнему браку (стоимость неисправимого, т.е. окончательного, брака, расходы по исправлению и т.п.).

По кредиту счета 28 «Брак в производстве» отражаются суммы, относимые на уменьшение потерь от брака (стоимость забракованной продукции по цене возможного использования, суммы, подлежащие удержанию с виновников брака, суммы, подлежащие взысканию с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых был допущен брак и т.п.), а также суммы, списываемые на затраты по производству как потери от брака.

Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака.

Счет 28 «Брак в производстве»

корреспондирует со счетами:

по дебету по кредиту

10 Материалы 10 Материалы

20 Основное производство 20 Основное производство

21 Полуфабрикаты 23 Вспомогательные

собственного производства производства

23 Вспомогательные 29 Обслуживающие

производства производства и хозяйства

25 Общепроизводственные 73 Расчеты с персоналом по

расходы прочим операциям

26 Общехозяйственные 76 Расчеты с разными

расходы дебиторами и кредиторами

40 Выпуск продукции (работ, 91 Прочие доходы и расходы

услуг) 96 Резервы предстоящих

43 Готовая продукция расходов

60 Расчеты с поставщиками и 99 Прибыли и убытки

Счет 28. Брак на производстве

Счёт 28 «Брак на производстве» используется для учёта бракованной продукции и затрат, связанных с ее изготовлением.

Основные понятия

Брак — это изделие, рабочий процесс или его составная часть, не соответствующая установленным требованиям и стандартам. Бракованный товар не может быть использован по своему назначению без исправления.

Выявление и отправка на доработку готового продукта — забота службы контроля качества, являющейся важнейшей составляющей организационной структуры предприятий.

Исходя из специфики выявления, брак подразделяется на две большие категории:

Внешний брак обходится предприятию дороже, так как способствует:

Использование счета 28 в бухгалтерском учете

Счет 28 — активный. Формирование дебетового оборота счёта, включающего в себя возникшие при производстве товара с браком затраты на исправление, происходит в рамках одного отчетного месяца. Кредитовым оборотом именуется то количество средств, которое поступило в качестве возмещения расходов от виновников по забракованной продукции (например, стоимость исправных запасных частей, подлежащих возвращению на производство). Сальдо в данном случае конечное и равно сумме всех потерь — оно списывается ежемесячно, по окончанию периода. Списание происходит на основе затрат на изготовление аналогичной продукции или на счёт 25.

При расчёте расходов на потери по браку необходимо учитывать только ту часть затрат, которая не списана на виновников или забракованные материалы. При этом в отчетной документации должны быть указаны все хозяйственные операции, связанные с браком.

Учет производственного брака крайне важен с точки зрения налогообложения, поскольку имеет непосредственное отношение к НДС и НП (налогу на прибыль): убытки, являющиеся следствием брака, уменьшают налогооблагаемую базу.

Учёт НДС по браку, обнаруженному на производстве, не лишён большого количества спорных моментов. Чтобы избежать неприятностей с налоговой, предприятия используют восстановление НДС.

Субсчета и аналитика

Ведение 28-го счёта целесообразно на предприятиях, специализирующихся на массовом производстве различной продукции. При этом все субсчета, используемые в аналитике, необходимо прописывать в индивидуальной политике учёта.

Аналитический учёт по счету 28 даёт возможность собирать информацию о браке и лицах, виновных в его возникновении. Подобный подход позволяет совершенствовать производственные процессы, повышать их эффективность и отслеживать источники появления брака.

Исправимый и неисправимый брак

Пример использования счета 28

На заводе, производящем различные металлические детали, службой контроля качества было выявлено бракованное изделие, которое специалист характеризовал как неисправимый брак. Приёмочная комиссия провела проверку и установила, что брак возник по вине сотрудника. Был произведён следующий расчёт:

Счет 28 в бухгалтерском учете: проводки по учету брака в производстве

Счет 28 бухгалтерского учета — это активный счет «Брак в производстве», служит для учета потерь от брака изготовленной продукции. Рассмотрим применение счета 28 в бухгалтерском учете, типовые проводки и примеры по учету брака в производстве.

Брак в производстве и его учет

В процессе изготовления продукции предприятие может выпустить брак. Производственным браком считается продукция, товары, полуфабрикаты, готовые изделия, которые не соответствуют по качеству, техническим условиям (ТУ) или определенным стандартам предприятия (СТП), следовательно, продукция не может использоваться по назначению.

Производственные браки можно разделить на два вида:

Для учета бракованной продукции, отдел технического контроля (ОТК) создает документ, где отражает факт обнаружения брака и к какому виду он относиться. Документ формируется в произвольной форме, с учетом пункта 2 статьи 9 Закона № 129-ФЗ от 21 ноября 1996 года.

Важно отметить, что учет производственного брака необходим и для налогового учета.

Потери по производственному браку признаются затратами, которые уменьшают налогооблагаемую базу налога на прибыль. При калькуляции затрат на производственные браки, нужно учитывать только те расходы, которые не были списаны на материалы или на сотрудника, который допустил брак.

Получите понятные самоучители по 1С бесплатно:

При внешнем браке предприятие уменьшает сумму НДС, которая была начислена и уплачена ранее на сумму НДС с реализации возвращенной продукции.

Применение счета 28 в бухгалтерском учете

Счет 28 «Брак в производстве» в бухгалтерском учете служит для отражения всех затрат отбракованных продукций в производстве. На данном счете можно вести аналитический учет, который позволит отслеживать причины возникновения брака:

Субсчета, по которым будут отражаться аналитический учет, необходимо указать в учетной политике предприятия.

Типовые проводки по счету 28 «Брак в производстве»

Типовые проводки на исправимый брак по счету 28:

| Дт счета | Кт счета | Описание операции |

| 28 | 10 (70;69;25;26) | Списаны материальные (заработная плата; страховые взносы; общепроизводственные расходы; общехозяйственные расходы) расходы на исправление брака |

| 73.02 | 28 | Отражена сумма, взысканная с виновника брака |

| 20 (23) | 28 | Расходы по исправлению брака списаны на себестоимость продукции |

Типовые проводки на неисправимый брак по счету 28:

| Дт счета | Кт счета | Описание операции |

| 28 | 20 | Списана себестоимость бракованной продукции |

| 41 (21) | 28 | Принята к учету бракованная продукция (полуфабрикат) |

| 73.02 (76.05; 60) | 28 | Отражена сумма, взысканная с виновника брака (поставщиков бракованного материала) |

| 20 (23) | 28 | Потери от брака списаны на себестоимость продукции |

Пример и проводки по счету 28 по учету брака в производстве

Рассмотрим более подробно пример по отражению операций по счету 28 «Брак в производстве».

Допустим, на промышленном предприятии в апреле 2016 года контролер обнаружил бракованную продукцию в количестве 2 шт. В документе Акт о внутреннем браке, контролер указал, что бракованную продукцию в количестве 1 шт относят к исправимому браку, а бракованную продукцию в количестве 1 шт относят к неисправимому браку. При этом:

В учете отражены следующие бухгалтерские проводки по счету 28 «Брак в производстве»:

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Исправимый брак | ||||

| 28 | 10 | 800 | Отражены материальные затраты на исправление брака | Лимитно-заборные карты |

| 28 | 70 | 3 500 | Отражена заработная плата сотрудника, исправлявшего брак | Справка-расчет |

| 28 | 69 | 1 26 | Отражены страховые взносы сотрудника, исправлявшего брак | |

| 73 | 28 | 3 500 | Отражена сумма, удержанная с заработной платы сотрудника, допустившего брак | |

| 20 | 28 | 2 060 | Расходы по исправлению брака списаны на себестоимость продукции (800,00 + 1 260,00) | |

| Неисправимый брак | ||||

| 28 | 20 | 5 710 | Списана себестоимость бракованной продукции (3 500,00 + 800,00 + 1 260,00 + 150,00) | Акт о внутреннем браке |

| 73 | 28 | 3 500 | Отражена сумма, удержанная с заработной платы сотрудника, допустившего брак | Справка-расчет |

| 10 | 28 | 300 | Возвратные отходы от бракованной продукции оприходованы на склад | |

| 20 | 28 | 1 910 | Потери от брака списаны на себестоимость продукции (5 710,00 – 3 500,00 – 300,00) | |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

28 счет бухгалтерского учета

Бракованный товар

Похожие публикации

Любое производство не застраховано от образования нештатных ситуаций, следствием которых будет выход некачественного продукта – брака. В понятие брака на производстве входят выпущенные изделия, параметры и качественные характеристики которых не подпадают по действующие стандарты или тех. условия.

Каким бывает брак

В зависимости от места установления бракованного продукта брак бывает:

Компании экономически выгоднее обнаружить внутренний брак, поскольку это существенно снизит расходы на исправление ситуации, позволит сохранить лояльность потребителя к выпускаемому товару и не нанести ощутимого ущерба репутации предприятия.

При обнаружении брака устанавливают, к какой категории он относится:

Для обобщения информации о потерях от допущенного брака применяется 28 счет бухгалтерского учета «Брак в производстве».

Счет 28

На этом активном счете при обнаружении брака на протяжении месяца формируется дебетовый оборот, объединяющий затраты, возникшие при выпуске бракованного продукта и расходы на его устранение. По кредиту счета 28 фиксируются суммы поступлений от виновных в образовании брака, стоимость выбракованных, но не утративших полезных свойств и подлежащих возврату в обработку изделий.

Сальдо счета 28 указывает размер потерь. По окончании месяца счет закрывают на затратные счета 20, 25. Учет брака важен и в налогообложении, поскольку влияет на налог на прибыль (НП) и НДС. Потери от брака (исключительно та часть, которую невозможно списать на полезные остатки или возместить виновниками) уменьшают базу НП. НДС по браку внутри компании восстанавливают. При внешнем – компания уменьшает сумму НДС, начисленную и зачтенную раннее.

28 счет бухгалтерского учета: примеры

Неисправимый брак

Дайте характеристику счета 28

Счет 28 «Брак в производстве»

Счет 28 «Брак в производстве» предназначен для обобщения информации о потерях от брака в производстве.

Браком в производстве считают продукцию, полуфабрикаты, детали, узлы и работы, которые не соответствуют по своему качеству установленным стандартам, техническим условиям, строительным нормам (проектам) и не могут быть использованы по своему прямому назначению без дополнительных затрат на их исправление.

Сельскохозяйственные предприятия учитывают потери от брака при производстве продукции (изделий) в ремонтной мастерской, подсобных промышленных производствах (на мельницах, крупорушках, просорушках, маслобойках, в консервном, крахмально-паточном производствах, при переработке овощей, фруктов, ягод и молока, столярном, кирпичном, черепичном и других производствах) и прочих (в столовых, пекарнях, пошивочных мастерских) производствах.

Ремонтно-технические предприятия и объединения Сельхозхимии на данном счете соответственно учитывают потери от некачественно выполненных ремонтов тракторов, машин, оборудования и другой техники, агрохимических и других работ, не принятых заказчиком.

В подрядных строительных организациях потери от брака учитывают раздельно по браку, допущенному во вспомогательных и обслуживающих производствах и хозяйствах. К потерям от брака основного производства относят затраты на переделку строительно-монтажных работ, выполненных строительной организацией некачественно, с нарушением технических условий, СНиП или проекта.

В зависимости от характера дефектов, установленных при проведении технической приемки, брак делится на исправимый и неисправимый (окончательный). Исправимым браком считаются: продукция, изделия, полуфабрикаты, детали, узлы и работы, исправление (доделка) которых для использования по прямому назначению технически возможно и экономически целесообразно. Окончательным браком считаются продукция, изделия, полуфабрикаты, детали, узлы и работы, исправление которых технически невозможно или экономически нецелесообразно. К браку относят также затраты по ремонту проданной (переданной) с гарантией продукции (отремонтированных машин и оборудования) сверх установленной нормы затрат на гарантийный ремонт в период гарантийного срока.

Затраты по устранению дефектов, возникших по вине заказчика и оплаченные им, к потерям от брака не относят. Не включают в потери от брака стоимость неправильно маркированных строительных материалов, конструкций и деталей, а также изготовленных сторонними организациями или промышленными предприятиями строительных материалов, конструкций и деталей, непригодность которых обнаружена на строительных площадках.

По месту обнаружения брак подразделяется на внутренний, выявленный на предприятии до отправки продукции покупателям (потребителям) или до сдачи работ заказчику, и внешний, выявленный у покупателей (потребителей) в процессе обработки, сборки, монтажа или при эксплуатации изделий (машин) и др.

Себестоимость внутреннего окончательного брака исчисляют по фактическим затратам по всем статьям расходов, установленным для исчисления себестоимости продукции (работ), кроме затрат по статьям (элементам): «Расходы на подготовку и освоение производства», «Затраты по организации и управлению», «Общехозяйственные расходы», «Непроизводительные расходы», «Износ инструментов и приспособлений целевого назначения», «Уплата процентов за краткосрочные ссуды», «Прочие затраты». На предприятиях с большой номенклатурой изделий и полуфабрикатов и на сельскохозяйственных предприятиях допускается оценивать брак исходя из нормативной (плановой) себестоимости.

Стоимость внешнего брака слагается из производственной себестоимости продукции (изделий, работ), забракованной покупателями (потребителями), суммы возмещения затрат, понесенных ими по этой продукции (изделиям, работам), а также из расходов по исправлению, замене и транспортировке названной продукции (изделий, работ).

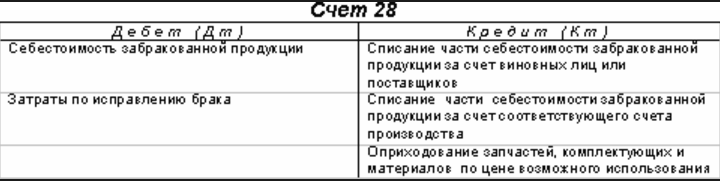

На дебете счета 28 накапливают все затраты по выявленному внутреннему и внешнему браку, то есть стоимость неисправимого (окончательного) брака, расходы по исправлению брака и другие расходы, а также затраты на гарантийный ремонт в объеме, превышающем норму. По кредиту счета проводят суммы, относимые на уменьшение потерь от брака, и суммы, списываемые на затраты производства как потери от брака.

К суммам, уменьшающим потери от брака, относят стоимость забракованной продукции по цене возможного использования; суммы, фактически удержанные с виновников брака, и суммы, фактически взысканные или присужденные арбитражем (судом) поставщикам за поставку недоброкачественной продукции, сырья, материалов или полуфабрикатов, в результате использования которых допущен брак.

Когда по требованию покупателя происходит замена бракованной продукции на годную, себестоимость продукции, отправленной покупателю взамен забракованной, снимают с объема товарного выпуска методом «красное сторно» по дебету счетов 37 или 40 и кредиту счета 20. Затем обычными записями себестоимость этой продукции списывают с кредита счета 20 в дебет счета 28. По кредиту счета 28 в корреспонденции с дебетом счета 20 отражают себестоимость возвращенной продукции по цене возможного использования.

Если возвращенную продукцию исправляют, то ее включают в объем товарной и реализованной продукции в обычном порядке.

Потери от брака списывают ежемесячно на затраты соответствующего вида производства и включают в себестоимость того изделия или тех работ, по которым обнаружен брак.

Потери от внешнего брака, относящиеся к продукции (работам), выработанной в прошлом отчетном периоде, списывают на себестоимость аналогичной продукции (работ), выработанной в текущем отчетном периоде. Если в отчетном периоде аналогичной продукции (работ) изготовлено не было, то потери от внешнего брака распределяют между всей выпущенной продукцией (работами) по методу, установленному для распределения общехозяйственных расходов.

Отнесение потерь от брака продукции на стоимость незавершенного производства, как правило, не допускается. Исключение может быть допущено в индивидуальном и мелкосерийном производствах при условии, что указанные потери относят к определенному заказу, не законченному производством.

В подрядных строительных организациях потери от брака определяют как разность между затратами на исправление брака и возмещенными суммами, которые включают в себестоимость строительно-монтажных работ на объекте строительства по прямому признаку по соответствующим статьям и элементам затрат.

Потери от брака, выявленные на объектах, сданных в эксплуатацию в прошлые годы, относят на счет 80 как убытки по операциям прошлых лет, выявленные в отчетном году.

В расходы, связанные с исправлением брака, включают также стоимость работ, выполненных сторонними организациями по исправлению брака.

Счет 28 не имеет сальдо на конец месяца.

Аналитический учет потерь от брака организуют в разрезе отдельных цехов, подразделений, видов продукции, статей расходов, причин и виновников брака.

Счет 28 «Брак в производстве» корреспондирует со счетами: